Разработка планов мониторинга и критериев оценки результатов про- [c.210]

Обеспечивает разработку планов мониторинга и критериев оценки [c.213]

Программный комплекс ТЭО-ИНВЕСТ - эффективный инструмент для разработки бизнес-плана, мониторинга реструктуризации предприятий и финансового оздоровления предприятий. [c.281]

Повысить эффективность труда руководителя и его подразделения, превратить поток хаотических по времени дел в более или менее стройную систему помогут планирование, реализация плана, мониторинг и контроль, четкое взаимодействие с людьми. [c.485]

Более детальное описание двух компонентов проектного документа исследование базовых линий и план мониторинга. [c.14]

Предоставление проектом соответствующей оценки базового уровня выбросов и план мониторинга. [c.28]

Оценка базового уровня выбросов и план мониторинга. [c.29]

Мониторинг выполнения проекта - неотъемлемая часть проектного цикла СО. Сокращения выбросов ПГ как результат проекта СО определяются на основе результатов мониторинга выполнения проекта спустя определенное время. Руководящие принципы СО гласят, что план мониторинга проекта должен быть признан частью ПД для проектов СО. [c.32]

Содержание плана мониторинга [c.32]

План мониторинга служит руководством и проверочной -таблицей для его проведения. План должен подробно описывать, каким [c.32]

План мониторинга должен отвечать на следующие вопросы [c.33]

Как измерить эмиссию (утечку) ПГ в результате видов деятельности, не включенных в проект СО Сначала следует определить потенциальные значительные источники выбросов ПГ вне обозначенных границ проекта. Если подобные виды деятельности определены в плане мониторинга, надо указать, каким образом и как часто собираются данные для измерения выбросов ПГ, полученные в результате этой деятельности вне рамок проекта, и как хранить эти данные. [c.33]

Границы проекта для плана мониторинга [c.34]

Подобно базовому уровню выброса определение границ проекта является важным элементом в разработке плана мониторинга. Необходимо определить одни и те же границы проекта, выделенные для базового уровня и мониторинга. Если выбросы в результате неких видов деятельности включены в подсчеты ее базового уровня, тогда эти же виды деятельности могут быть включены в план мониторинга. [c.34]

Поправки к плану мониторинга [c.34]

План мониторинга может быть исправлен, но лишь в целях большей точности и полноты информации, необходимой для измерения и подсчета выбросов ПГ. Пересмотренный план мониторинга должен быть подан в Независимый орган на одобрение. Процедура одобрения подобна упрощенному процессу, но относится лишь к плану мониторинга. [c.34]

Тот факт, что выбросы выходят за рамки проекта, не уменьшает обязательства его разработчика по их измерению, так как план мониторинга включает утечку как значительную и в разумных пределах применимую к проекту в течение кредитного периода. [c.57]

Планирование проекта и подготовка проектной документации План мониторинга 5000 10000 [c.60]

Экспериментальный углеродный фонд Всемирного банка, затраты и платежи 40000 евро за вычисление базовой линии и план мониторинга 33000 евро Размеры этих платежей устанавливаются в ходе переговоров [c.62]

План мониторинга - план, описывающий, каким образом будет осуществляться мониторинг за сокращениями выбросов. План мониторинга является составной частью Проектного документа. [c.71]

После того, как предприятие определило для себя одну или несколько стран с перспективными в политическом и макроэкономическом аспектах рынками, необходимо более детальное исследование каждого из них. Такое исследование предопределяет выработку генеральной стратегии внешнеэкономической деятельности предприятия и служит основой для составления комплексного маркетингового плана по освоению новых (внешних) рынков. Как правило, мониторинг будущего рынка подразумевает проведение маркетинговых исследований по следующим направлениям. [c.150]

Третий этап формирования имиджа вуза - это перевод сконструированной модели в реальность, непосредственное осуществление стратегического и оперативного планов. Цель этапа - практически наладить двусторонние информационные связи вуза с молодежью, с семьями, в которых есть потенциальные абитуриенты. На данном этапе проводится контроль реализации плана, замер промежуточных результатов, корректировка при необходимости, как самой модели, так и стратегии и действий по ее воплощению в жизнь. Кроме того, возможен мониторинг сформированного имиджа, деятельность по его поддержанию и модернизации. [c.393]

В рамках проведения мероприятий по организации системы контроля оборота созданных за счет средств федерального бюджета результатов научно-технической деятельности приказом Минобразования России от 07.12.2000 г. № 3571 предусмотрена организация мониторинга результатов научно-технической деятельности, который в условиях ограниченного бюджетного финансирования мог бы способствовать обеспечению избирательного подхода для приоритетного инвестирования и реализации исследований и разработок, наиболее продуктивных как в экономическом, так и в социальном плане. [c.3]

Двумя способами претворения целей и планов в жизнь являются реализация планов работы и этап контроля или мониторинга, на котором руководители должны непрерывно получать информацию о том, насколько хорошо достигаются эти цели и планы. В этой главе рассматривается второй важный этап этого процесса, а также роль бухгалтеров-аналитиков, ведающих управленческим учетом, которые используют в своих компаниях системы с обратной связью. [c.271]

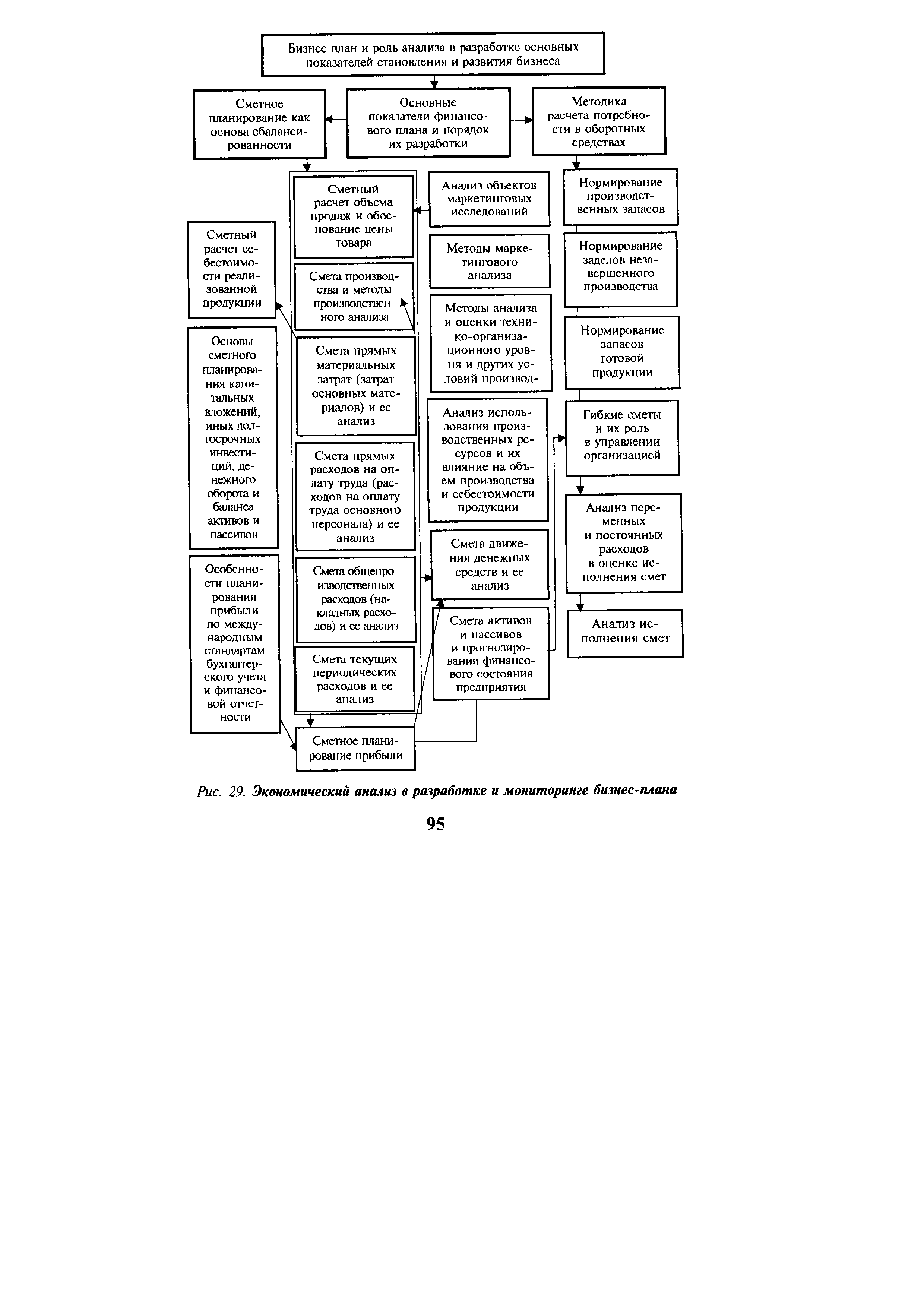

| Рис. 29. Экономический анализ в разработке и мониторинге бизнес-плана |  |

В книге освещаются методические вопросы разработки и внедрения на российских промышленных предприятиях системы регулярного составления, контроля (мониторинга) и план-факт анализа исполнения сводного бюджета (плана). Предлагаемая методика комплексного управленческого планирования (бюджетирования) построена на основе нового Плана счетов бухгалтерского учета и сложившихся в российских компаниях традициях ведения оперативного учета и управления хозяйственной деятельностью, что обеспечивает возможность ее эффективного практического применения. [c.2]

Во-первых, предприятие должно располагать соответствующей методологической и методической базой разработки, контроля и анализа исполнения сводного бюджета, а работники управленческих служб должны быть достаточно квалифицированными, чтобы уметь применять эту методологию на практике. Методическая и методологическая база составления, контроля и анализа исполнения сводного бюджета составляет аналитический блок (или компонент) бюджетного процесса. Вопросы построения аналитического блока бюджетирования освещаются в главе 3 Составление сводного бюджета промышленной компании , главе 6 Контроль (мониторинг) исполнения сводного бюджета , главе 7 Анализ исполнения сводного бюджета (план-факт анализ) , главе 8 Система материального стимулирования и учет ответственности . [c.9]

Разработанная система мониторинга должна корректироваться при изменении целей инвестиционного контроллинга и системы показателей текущих планов и бюджетов. [c.122]

Оценка эффективности реализации отдельных инвестиционных проектов предприятия осуществляется в процессе мониторинга осуществления каждого из них. Этот мониторинг охватывает обычно инвестиционную стадию реализации реального проекта, в процессе которого определяются показатели выполнения заданий календарного плана, капитального бюджета и других наблюдаемых параметров. С учетом отклонений фактических показателей реализации проекта на инвестиционной стадии от предусмотренных, просчитывается влияние отдельных негативных отклонений на конечные показатели эффективности и риска в предстоящей стадии его эксплуатации. [c.292]

Для проведения финансово-экономического мониторинга текущего состояния предприятия, разработки прогноза результатов управленческих решений, в том числе ценовых (сбытовых) может быть рекомендован программно-информационный инструментальный комплекс петербургской фирмы Альт , с использованием которого был разработан данный бизнес-план и который применяется в настоящее время более, чем в 150 предприятиях РФ. Комплекс прошел хорошую обкатку - с 1994 года было выпущено 4 версии продукта, изменявшиеся в соответствии с новыми условиями. [c.226]

Необходимо отметить, что некоторые программы покупки кредитов могут покрывать некоторые единовременные затраты заявителей проекта. Например, программы покупки кредитов голландского правительства ERUPT и ERUPT, вероятно, покроют затраты на подготовку проектной документации (вычисление базовой линии, измерение выбросов, план мониторинга) и валида-цию проекта (табл. 9). По схеме голландского правительства [c.62]

Система Крест была создана по инициативе Банка Англии. После тестирования 15 июля 1996 г. система была официально запущена и заменила использовавшуюся ранее документарную систему расчетов TALISMAN. Крест осуществляет расчеты по операциям с британскими и ирландскими корпоративными акциями и облигациями с оплатой в фунтах стерлингов, ирландских фунтах или в долларах США. Крест не является торговой системой, а обеспечивает подтверждение, сверку и расчет торговых сделок, заключенных на бирже. Не является Крест и депозитарием, поскольку осуществляет функции центральной расчетной (клиринговой) системы, в которой все расчеты ведутся в виде записей на счетах в системе. Деятельность Крест регулируется Советом по Ценным Бумагам и Инвестициям (SIB). Не будучи регулятором, система Крест взаимодействует с регуляторами рынка в плане мониторинга расчетной деятельности тех, кто пользуется системой. Участниками системы являются члены, спонсируемые члены Креста , регистраторы, платежные банки, регулирующие организаторы и биржи. Участники системы не обязательно должны обладать технологией общения системой, а могут прибегать к услугам Пользователей системы. Пользователи — это организации, обладающие технологий общения с системой Крест . Пользователи должны заключить контракт с сетевым провайдером для подключения и обеспечения связи с системой Крест . Членом системы Крест является участник, который имеет ценные бумаги на электронных счетах внутри системы и зарегистрирован в реестре владельцев ценных бумаг эмитента. Член Креста — это номинальный держатель (брокер, кастодиан), но в принципе, любое лицо может быть членом системы Крест , если оно выполняет следующие требования [c.368]

ОПП предпосылки Сформулировать, если известны Как пря ЦОПП1 Ясное определение внешних факторов, содействия третьих лиц, предпосылки для проведения проекта Создание плана мониторинга для предпосылок При необходимости — формулировка предпосылок и плана мониторинга для предпосылок [c.247]

Одна из важных обязанностей финансового директора — постоянный контроль за управлением инвестициями пенсионного фонда. Решение этой задачи включает в себя определение разме щения ресурсов, избрание менеджеров по инвестиционным вопросам и мониторинг их инвестиционной деятельности. Кроме того, в обязанности входит анализ предположений актуариев, определение прочной базы для финансирования плана и наблюдение за ведением отчетности. Эти, а также обсуждавшиеся в этой главе вопросы могли бы занять всю книгу. Мы только затронули их, но надеемся, что даже при таком кратком изложении нам удалось продемонстрировать важность систем пенсионного обеспечения и непрофинансированных обязательств для поставщиков капитала. [c.618]

Четыре вышеописанных преимущества использования программно-технических средств в бюджетировании в классическом виде достигаются при применении так называемых полнофункциональных программных продуктов (пакетов), полностью охватывающих систему оперативного и бухгалтерского учета на предприятии и позволяющих полностью автоматизировать технологию составления, мониторинга и план-факт анализа сводного бюджета. Однако внедрение полнофункциональных продуктов — весьма дорогое удовольствие, в особенности для средних и мелких компаний. Существуют более дешевые средства компьютеризации меньшей функциональности. Степень охвата хозяйственных операций, товарно-материальных и финансовых потоков предприятия применяемым программным пакетом лежит в основе классификации программно-технических средств (информационных технологий), используемых в бюджетировании. [c.521]