Проведем сначала графический анализ задачи. Построим графики функций у = stf(k) и y = ( i + t])k (см. рис. 4.1). Из рисунка следует, что имеются два решения (3.13). Это / = 0 и k = k. Точка f = 0 является решением уравнения (3.13) при любых значениях параметров л и т) и параметров производственной функции в силу того, что ф(0)=0. Ненулевая точка пересечения графиков у = s p(k) и у = (ц + т))А , вообще говоря, может существовать не всегда или быть не единственной. При сформулированных в предыдущем параграфе свойствах производственных функций и некоторых других естественных предположениях о народном хозяйстве точка k существует и единственна (доказательство см., например, в гл. 2 книги [34]). [c.245]

При графическом методе отбираются два уровня издержек - в высшей и низшей точках релевантного ряда. Например, общая величина издержек 20 тыс. р. при 30 тыс. ед. изделий (минимальная граница релевантного ряда) и 30 тыс. р. при 50 тыс. ед. изделий (максимальная граница релевантного ряда). На основании этих данных строим график (рис. 2.4), где искомой величиной является сумма постоянных и переменных издержек. Для определения суммы постоянных издержек соединим точки общих издержек на уровне максимальной и минимальной границ релевантного ряда и продолжим прямую линию вниз до пересечения с вертикальной осью. Получается, что постоянная часть издержек равна 5 тыс. р. Следовательно, в минимальной точке релевантного ряда (30 тыс. шт.) сумма переменных издержек равна 15 тыс. р. (20000-5000), переменные издержки на единицу продукции равны 0,5 р. (15000 30000). Соответственно в максимальной точке релевантного ряда (50 тыс. изделий) сумма переменных издержек равна 25 тыс. р. (30000-5000, или 0,5 50000). [c.148]

Использование способа двойной записи совсем не означает, что сумма по каждой хозяйственной операции должна быть зафиксирована в текущем учете два раза. Современная технология регистрации операций предусматривает использование шахматного способа, когда сумма записывается в учете один раз на пересечении горизонтальной и вертикальной линий в соответствующем регистре. Подробно об этом — в главе 7. [c.166]

При проектировании автомобильных трасс при наличии пересеченной местности или в предгорных районах значительные затруднения представляет необходимость пропуска водотоков или ливневых и талых вод через косогорные трубы. Они, как правило, укладываются с уклоном большим критического. Поток как на подходе к трубе, так и при прохождении трубы остается в бурном состоянии. Обычно подводящие к входу в трубу участки быстротоков имеют ширину, превосходящую диаметр водопропускной трубы. Поэтому возникает необходимость предварительного сужения бурного потока. При этом возможны два варианта [c.180]

Итак, как будто в простой задаче, где нет видимых пересечений или встречных перевозок, может быть несколько вариантов прикрепления, два из которых дали различную сред- Трубопровод нюю и общую дальность перевозок нефтепродукта, при этом во втором варианте прикрепления средняя дальность перевозок меньше на 53 км, или на 7,8%, по срав- Курск нению с первым. [c.219]

Пересечение графиков %D и %К создает еще одну группу сигналов. В связи с этим различают два вида взаимного пересечения этих графиков [c.59]

Для обнаружения тренда скользящие средние можно использовать по-разному. Два наиболее общих метода заключаются в определении крутизны средней и использовании системы пересечения кратко- и долгосрочных средних. Комбинирование этих техник дает дополнительные преимущества в традиционной прорывной системе. [c.74]

Существуют три возможных сигнала "АО" на покупку (1) "Блюдце", где гистограмма должна находится выше нулевой линии (2) "Пересечение нулевой линии", когда столбцы гистограммы пересекают нулевую линию и (3) сигнал на покупку "Два пика", который может образоваться только тогда, когда столбцы гистограммы находятся ниже нулевой линии, и эти столбцы не пересекают нулевую линию между пиками. [c.61]

Блюдце", "Пересечение нулевой линии" и "Два Пика". [c.71]

Выше нулевой линии образуются только сигнал на продажу "Два Пика", сигнал на покупку "Блюдце" и сигнал на покупку "Пересечение нулевой линии" [c.71]

Как легко обнаруживать три сигнала на покупку и три сигнала на продажу, и как идентифицировать сигналы "АО" "Блюдце", "Два Пика" и "Пересечение нулевой лини". [c.89]

Июль 1997. Что ж, мы получили еще один урок унижения, открыв длинную позицию на положительном пересечении 30 июня на уровне 896 с выходом в тот же самый день на 890 с потерей 6.0 пункта Да уж, это было быстро и гадко. Но так же, как и в конце июня, мы видим еще одно положительное пересечение 1 июля, так что мы открываем длинную позицию на 898. Наша стратегия проста ждать перехода в отрицательную область или находиться в торговле два дня. Мы ждем. Вилл-спрэд пересекает нижнюю границу всего лишь несколькими часами позже при значении индекса 897.80 с убытком в 0.20. Другое пересечение возникает к концу дня 1 июля, так что мы повторно входим на 900.25 и держимся до продажи 7 июля на 927.55, зарабатывая в июле 21.10 пункта. [c.169]

Еще одна синтетическая конструкция, которую мы будем использовать, — это рыночная система. Она является определенным торговым подходом на данном рынке (подход не обязательно должен быть механической торговой системой). Предположим, мы используем два различных подхода, чтобы торговать на двух рынках один из наших подходов является системой, основанной на пересечении графика цены и простой скользящей средней, другой подход основывается на интерпретации волн Эллиотта. Далее предположим, что мы торгуем на двух рынках, например казначейскими облигациями и мазутом. У нас получается четыре различные рыночные системы система скользящей средней на рынке облигаций, система волн Эллиотта на рынке облигаций, система скользящей средней на рынке мазута и волн Эллиотта на рынке мазута. [c.9]

Примечание Этот сигнал один из немногих случаев, когда вы полностью разворачиваетесь в своей первоначальной позиции. Возможно и агрессивное вхождение в рынок (открытие новой позиции) на максимуме сигнального бара Несостоявшегося Двойного РеПо даже после самого небольшого отката. Дело в том, что этот сигнал — сигнал Направления. Не играйте с ним. Сойдите с его пути и следуйте за ним На Рисунке 6-10 мы отчетливо видим Двойное РеПо, которое терпит неудачу, превышая на откате точку " ". Оказавшись на длинной стороне рынка, вы имеете два места выхода. Точка "СОР" (не показана) могла бы быть вашей расчетной точкой получения прибыли по Фибоначчи. Пересечение при закрытии в обратную сторону ниже 3x3 - ваш защитный ордер на выход из рынка. Этот защитный стоп способен принести вам прибыль или убыток в сделке в зависимости от того, когда и где цена пересекает 3x3. Еще вы можете использовать методы размещения стопов, обсуждаемые в ГЛАВАХ 8-11. Независимо от тактики, сигнал остается в силе, пока не достигнута существенная целевая Точка Разумной Прибыли, или вы не получаете Подтвержденный сигнал Тренда, направленный против ожидаемого курса Движения. [c.84]

Приложение 21-3. Точка касания помещает потребителя на самую высокую из достижимых кривых безразличия она идентифицирует комбинацию товаров, дающих наивысшую совокупную полезность. Все точки пересечения помещают потребителя на более низкую кривую безразличия. ПНЗ — это наклон кривой безразличия РЦ/РЛ — наклон бюджетной линии. Эти два наклона равны только в точке касания. Если ПНЗ > Рд/Рл или ПНЗ < Р//РЛ, можно корректировать комбинацию [c.920]

Таким образом, модель треугольник весьма интересна тем, что в ней объединяются два динамических аспекта цена и время. Сходящиеся линии тренда образуют ценовые границы модели и обозначают точку завершения модели, в которой устойчивое движение цен возобновляется при пересечении верхней линии (в случае тенденции роста). Кроме того, линии тренда также позволяют путем измерения ширины модели вычислить временной ориентир. Если ширина составляет, например, двадцать недель, то прорыв должен произойти где-то между десятой и пятнадцатой неделями. [c.126]

Метод "вечного контракта" позволяет представить динамику цен фьючерсных контрактов за несколько лет в виде непрерывной временной последовательности. За основу последовательности берется длительность некоторого периода времени в будущем. Например, с помощью данного метода можно установить значение цены на три или шесть месяцев вперед. Длительность этого отрезка времени может варьироваться и выбирается аналитиком по желанию. "Вечный контракт" строится с помощью средних взвешенных показателей двух фьючерсных контрактов, ближайших к рассматриваемому периоду (предшествующий и последующий). Например, если сейчас январь и нам надо построить трехмесячный "вечный контракт", прежде всего определяем, что конечным месяцем данного периода является апрель. Затем выбираем два ближайших к апрельскому активных контракта. Предположим, это будут мартовский и майский контракты. Подробно метод определения средней взвешенной величины рассматривается в вышеупомянутой статье. Если сегодня 20 января, отложите на графике цен вертикальную линию, соответствующую дню, отстоящему от сегодняшнего на три месяца (20 апреля). Затем нанесите "цены закрытия двух соседних контрактов в столбцах, соответствующих датам истечения их срока действия (в нашем примере — 26 марта и 28 мая). После этого проведите прямую линию, соединяющую эти две цены. Точка пересечения этой линии с вертикальной (20 апреля) будет отражать точное значение цены трехмесячного "вечного контракта". [c.186]

Когда установлены крайние значения полосы индикатора, можно более четко определить границы критических областей. Для этого существуют разные способы например, можно измерить процентные величины размаха колебаний кривой темпа выше и ниже нулевой линии. Или же измерить два среднеквадратических отклонения выше и ниже нулевой линии, так, чтобы 95 % всех показателей оказывалось между верхней и нижней границами - при этом выход цены за пределы границ будет сигнализировать о приближении рынка к состоянию перекупленное или перепроданности. Цель этого приема - выявление верхнего и нижнего пределов, ограничивающих большинство ценовых колебаний (пересечение предельного уровня означает приближение цены к критической точке - сигнал уязвимости рынка). [c.252]

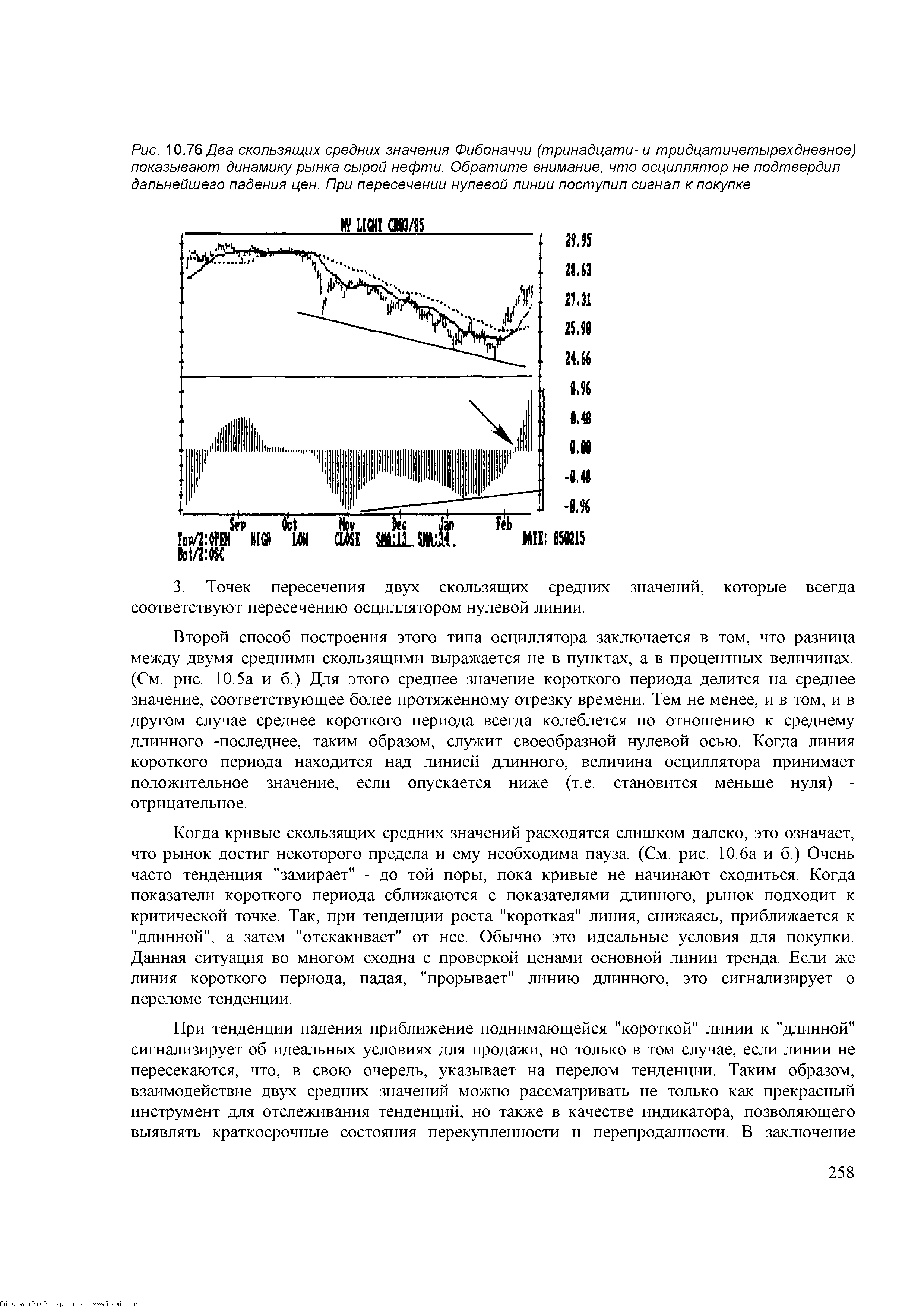

В девятой главе мы уже рассказывали, как два скользящих средних значения могут использоваться для получения сигналов к купле-продаже. Пересечение короткой и длинной линий при движении первой вверх или вниз означает, что нужно занимать соответственно длинную или короткую позицию. Мы также говорили, что комбинации двух средних скользящих можно также использовать для построения осцилляторов. Делают это двумя способами. Первый, наиболее распространенный, заключается в построении гистограммы показателей разности двух скользящих средних значений. Столбцы гистограммы при этом выстраиваются вверх или вниз от нулевой линии в зависимости от значения - положительного или отрицательного - которое принимает величина разности. Осциллятор такого типа применяется для выявления следующих трех типов явлений [c.254]

Медвежье расхождение происходит, когда кривая D находится выше 70 и образует два опускающихся пика, а цены продолжают расти. При бычьем расхождении, наоборот, кривая D находится ниже 30 и образует двойное поднимающееся основание, а цены продолжают падать. При наличии всех этих факторов окончательный сигнал к покупке или продаже регистрируется, когда кривая К пересекает кривую D - после того как последняя уже изменила направление движения. Другими словами, пересечение должно происходить справа от экстремумов кривой D. Так, в нижней области сигнал к покупке более значим, если кривая К при подъеме пересекает кривую D после того, как кривая D уже повернула вверх. В верхней области сигнал к продаже имеет более выраженный характер, если линия D успела развернуться и начать движение вниз до того, как ее пересекла кривая К. Таким образом, значимость пересечения выше в том случае, когда обе кривые двигаются в одном направлении. [c.271]

В этой главе мы обсудили применение осцилляторов в анализе рынка для выявления краткосрочных состояний перекупленное и перепроданности, а также признаков расхождения. Мы рассказали о кривой темпа, затем объяснили, как при нормировании она становится осциллятором. Мы разобрали принципы работы осциллятора RO , измеряющего скорость изменения цен по соотношению цен, и затем показали, как, сравнивая два скользящих средних значения, можно определять точки их пересечения и выявлять краткосрочные критические периоды в развитии рынка. Наконец, мы описали индекс RSI и стохастический анализ и объяснили, почему осцилляторы необходимо синхронизировать с рыночными циклами. [c.277]

Модель В-6 - прорыв вверх из бычьего треугольника -представляет собой комбинацию двух сигналов. Первый - простой сигнал к покупке, второй - пересечение верхней линии тренда (мы объясним, как чертить линии тренда на пункто-цифровом графике, в следующем разделе). Сигнал В-7 - прорыв вверх за бычью линию сопротивления - не нуждается в объяснениях. У него также два компонента наличие уже сформировавшегося сигнала к покупке и полный выход цены за пределы верхней линии канала. Последняя модель - прорыв вверх за медвежью линию сопротивления (В-8) - также содержит два необходимых элемента простой сигнал к покупке в сочетании с полным выходом цены за пределы нисходящей линии тренда. Модели S-1 - S-8 практически не отличаются от моделей типа В с одной лишь разницей цены снижаются, а не повышаются. [c.315]

Алекс Ладно, тогда может быть нам следует оставить вопрос о количестве пересечений до лучших времен. Давайте просто запустим базовую систему. Мы знаем, что будем продавать, если средняя один пересекает среднюю два снизу вверх. Тогда что вы имеете в виду под словами средние выглядят плохо [c.14]

Рассмотри торговую модель, состоящую из двух скользящих средних и 2-дневного временного фильтра. 2-дневный временной фильтр требует, чтобы сигнал оставался действительным в течение времени, задаваемого данным фильтром то есть, пересечение скользящих средних должно оставаться действительным два дня. Модель покупает по цене открытия, когда МА1, 3-дневная скользящая средняя цен закрытия, оставалась выше МА2, 12-дневной скользящей средней середин дневных диапазонов, в течение двух дней. [c.106]

Как мы уже отмечали, при бычьем тренде наибольшее значение имеет линия поддержки, а при медвежьем — линия сопротивления. Пробитие этих линий сигнализирует о возможной смене тренда. При определении пробития линии с помощью графика необходимо обращать внимание на цену закрытия. Если только хвост палочки пересек линию, то это еще нельзя считать пробитием. Пробитием можно считать лишь ситуацию, когда и цена закрытия пересекла эту линию. Причем если указанная цена неуверенно пересекла этот уровень, то некоторые трейдеры ждут второго подтверждающего сигнала от следующей палочки. То есть наиболее точный сигнал дают два последовательных пересечения линии тренда ценой закрытия. Иногда применяют некоторые фильтрующие ограничения для выявления ситуации пробития указанной линии. Наиболее часто требуют, чтобы оно составляло не менее 3% изменения цены. [c.107]

Эксперименты с выбором периода могут приводить к интересным результатам. Так, анализируя японскую иену, аналитики нашли периоды 90- и 21-дневные, при этом графики средних линий с такими периодами пересекаются лишь два раз в год, что воспринимается как важный сигнал. Такому сигналу даже присвоили специальное название золотое пересечение . Золотое пересечение , которое давало сигнал на продажу йены, совпало в 1995 г. с разворотом многолетнего медвежьего тренда йены. Однако в апреле 1996 г. золотое пересечение", дающее сигнал на покупку йены, не подтвердилось движением цен. Так что эксперименты экспериментами, а рынок ведет себя по своим законам. [c.144]

Иначе обстоит дело в фигуре рыночной цены впадины V 06. Коррекция от пика Р 05 к впадине V 06 относительно небольшая, и промежуточные колебания имеют небольшое значение для построения ФИ-спирали. Мы используем два более ранних колебания для начертания пары ФИ-спиралей, в которых центры находятся лишь чуть выше уровня точки пересечения. Пересечение двух ФИ-спиралей в точке Р конец коррекции. Обе ФИ-спирали вращаются против часовой стрелки и пробиваются на третьих кольцах ФИ-спиралей. [c.167]

Подтверждения двумя ФИ-спиралями на дневной основе могут применяться краткосрочно-ориентированными инвесторами, которые хотят использовать потенциал прибыли резких изменений тренда. Тип подтверждения, который инвестор использует для принятия решения о вхождении на рынок, зависит от предпочтения риска данного индивидуума. Например, инвестор может решить, что пересечение — многократно подтвержденное пересечением двух ФИ-спиралей на дневной основе, но не два пересечения на дневной и недельной основе — достаточное подтверждение. Наши исследования, однако, показывают, что для долгосрочных инвестиций стоит подождать многократного подтверждения разворота тренда на дневной и недельной основе. [c.191]

Для каждого из 12 важных пиков и впадин мы представляем три графика. Каждый из главных графиков состоит из движения цены Индекса S P500 и ФИ-спиралей, определяющих точку пересечения. Два малых графика иллюстрируют две отдельные ФИ-спирали, указывающие на соответствующие пики или впадины. Представление трех графиков для каждого разворота тренда — лучший способ показать, как наш ФИ-спиральный анализ соответствует конфигурациям впадин и пиков. [c.162]

За это время было два пилообразных ("whipsaw") пересечения офсетной линии вниз и, наконец, решительное окончательное движение ниже неё. Если ближе посмотреть на точку третьего пересечения, то становится ясно, что сдвиг офсетной линии дальше вправо, больше чем на 100 недель, мог бы вызвать пресечение этой линии на меньшем ценовом уровне, что в свою очередь сгенерирует новую, более низкую, проектировку. Ваш анализ должен попытаться определить два экстремума, в которых могли бы произойти пересечения ниже офсетной линии среди полного диапазона из 100-110 недельных офсетных линий. [c.172]

Рис. 115 начинает анализ с 35-дневного офсета для проектировки 10-недельного номинального цикла. Получается проектировка в 11,096.60. На рисунке не показано, но если использовать большую длину офсета, а именно, 40-дневньгй, то проектировка указывала бы на уровень 11,543.2. Существует два способа определения проектировки, генерируемой пересечением офсетной линии 10-недельного номинального цикла ценою снизу вверх. Один способ заключается в использовании предварительной, генерируемой 35-дневной офсетной линией с корректировкой плюс-минус 10% от полного движения с предыдущего низа 9,884.20 до проектируемой вершины 11,096.60. 10% от этого полного движения (1,212.40 пунктов) будут 121.2. Следовательно, проектировка будет 11,096.60 121.2 пункта. [c.176]

Для анализа рыночных трендов обычно используются две средние скользящие. Как они относятся друг к другу, говорит очень многое о силе или слабости тренда. Два обычно используемых числа среди торговцев — комбинация 55 и 21, 21 и 13, 13и5. Тренд считается бычьим (верхним) пока более короткая средняя находится выше более длинной (см. рис. 15). Любое пересечение короткой средней ниже длинной считается отрицательным. Некоторые аналитики используют средние 200, 100,40,20 и т. д. для той же цели. [c.44]

| Рис. 10.76 Два скользящих средних значения Фибоначчи (тринадцати- и тридцатичетырехдневное) показывают динамику рынка сырой нефти. Обратите внимание, что осциллятор не подтвердил дальнейшего падения цен. При пересечении нулевой линии поступил сигнал к покупке. |  |

Описанная система пересечения двух скользящих средних — хороший пример разработки простой оптимизации. Торговая модель генерирует сигналы на покупку и продажу, когда две скользяшие средние пересекаются. Двумя кандидатами на оптимизацию являются длины, или периоды, двух скользящих средних. Поскольку эти две скользящие средние измеряют два разных масштаба тренда, их длины, или периоды, не должны быть схожими. Учитывая это, данные переменные будут оптимизированы на следующих диапазонах [c.24]

В таком контексте мы предсказывали приблизительный рост рынка на 50% в течение последующих 12-ти месяцев, начиная с января 1999 года, допуская, что индекс Nikkei останется в пределах допустимого уровня ошибки соответствия. Предсказания изменений тренда исключительно сложны и ненадежны, особенно в линейной структуре авторегрессионых моделей, используемых в стандартных экономических анализах. Представляемая нелинейная структура хорошо приспособлена для прогнозирования изменений трендов, что ставит перед предсказателями куда более сложную задачу. Здесь мы рассматриваем наше предсказание изменения тренда в жестких рамках уравнения (25) тренды - это ограниченные периоды времени, характеризующиеся монотонным осцилляторным поведением, показанным на Рис. 155. Изменение тренда, таким образом, представляет собой пересечение локального минимума или максимума осцилляции. При помощи нашей формулы, кажется, удалось предсказать два изменения тренда, медвежьего на бычий в начале 1999 года и бычьего на медвежий в начале 2000 года. [c.333]

Как и в нашей презентации для Индекса S P500, мы представляем для каждого важного пика и впадины наличной евро по три графика. Главный график показывает две ФИ-спирали в комбинации и точки пересечения двух этих ФИ-спиралей. Два малых графика показывают ФИ-спирали по отдельности, давая читателям ясное представление о том, где расположены отправные точки и центры различных ФИ-спиралей. Очень важно точно знать, где находятся центры и отправные точки. Читатели смогут сами построить все наши ФИ-спирали с помощью пакета программ [c.179]

Мы находим пересечения пар ФИ-спиралей для всех важных пиков и впадин Индекса S P500. Представляем два примера пересечений для важных разворотов тренда в впадине в точке Е и на пике в точке F. ФИ-спирали подробно обсуждены в Главе 6 здесь ограничимся демонстрацией единственного графика, показывающего только пары ФИ-спиралей. Рисунок 8.16 показывает четыре ФИ-спирали для пересечений в Е и в F. [c.225]

Два дня временных целей Фибоначчи рассчитываются на основе пиков 6 и 7 и впадин 3 и 5. Ширина коридора времени составляет один день. Два дня временных целей Фибоначчи также указывают на самый высокий максимум внутри ФИ-эллипса. Исторический максимум акций Deuts he Bank (на пике в точке D) подтверждается пересечением двух ФИ-спиралей (рисунок 8.28). [c.233]