Неприятие риска характеризуется второй производной функции предпочтения полезности U"(x). У индивидуума, уклоняющегося от риска, вторая производная отрицательна, у склонного к риску — положительна, а у нейтрального к риску — вторая производная функции предпочтения риска нулевая. [c.115]

Развороты тренда в конце ФИ-эллипса в верхнюю или нижнюю сторону подтверждаются правилом входа, установленным для сигналов продажи на самый низкий минимум за предыдущие один, два, три или четыре дня, и для сигналов покупки на самый высокий максимум за предыдущие один, два, три или четыре дня (рисунок 5.11). Выбор правила входа зависит от предпочтения риска инвестора и как рано хочет инвестор инвестироваться. [c.115]

Выбор инвестором уровня целевой прибыли зависит не только от предпочтения риска инвестора, но и от амплитуды предшествующего ФИ-эллипса. [c.117]

Подтверждения двумя ФИ-спиралями на дневной основе могут применяться краткосрочно-ориентированными инвесторами, которые хотят использовать потенциал прибыли резких изменений тренда. Тип подтверждения, который инвестор использует для принятия решения о вхождении на рынок, зависит от предпочтения риска данного индивидуума. Например, инвестор может решить, что пересечение — многократно подтвержденное пересечением двух ФИ-спиралей на дневной основе, но не два пересечения на дневной и недельной основе — достаточное подтверждение. Наши исследования, однако, показывают, что для долгосрочных инвестиций стоит подождать многократного подтверждения разворота тренда на дневной и недельной основе. [c.191]

Искушенные инвесторы сами решат, как именно они хотят извлечь максимум из анализа временных целей Фибоначчи, в зависимости от индивидуальных предпочтений риска. Анализ временных целей Фибоначчи хорошо работает как автономный торговый инструмент Фибоначчи, но более сложен, потому что дает слишком большое число сигналов для наблюдения. С другой стороны, квалифицированный инвестор может быть рад этому геометрическому приспособлению, поскольку в комбинации с внутридневными данными анализ временных целей Фибоначчи может оказаться в высшей степени выгодным. [c.204]

Единственный способ сократить число сделок — объединить дневной анализ или с сигналами, сгенерированными на недельной основе, или с дополнительными инструментами Фибоначчи. Какой метод выбрать — будет зависеть от предпочтения риска инвестора и его или ее способности переносить большие колебания активов. Суммарный риск финансового истощения и средняя потеря активов на проигрышных сделках значительно больше на недельных данных, чем на недельных и дневных данных, вместе взятых. [c.205]

Какая степень сжатия данных будет работать для новых трейдеров Фибоначчи лучше всего, зависит от индивидуального предпочтения риска. Торговые сигналы, произведенные устройствами Фибоначчи на недельных данных, прибыльны в принципе. ФИ-спирали на недельных данных работают исключительно хорошо. Но из-за недостатка колебаний, от которых рассчитываются цели Фибоначчи, на недельных данных существует немного торговых сигналов. Комбинированный анализ на недельных и дневных данных подходит для долгосрочной и среднесрочной перспективы. Дневные и внутридневные данные хорошо сочетаются для многократных подтверждений в краткосрочной перспективе. [c.240]

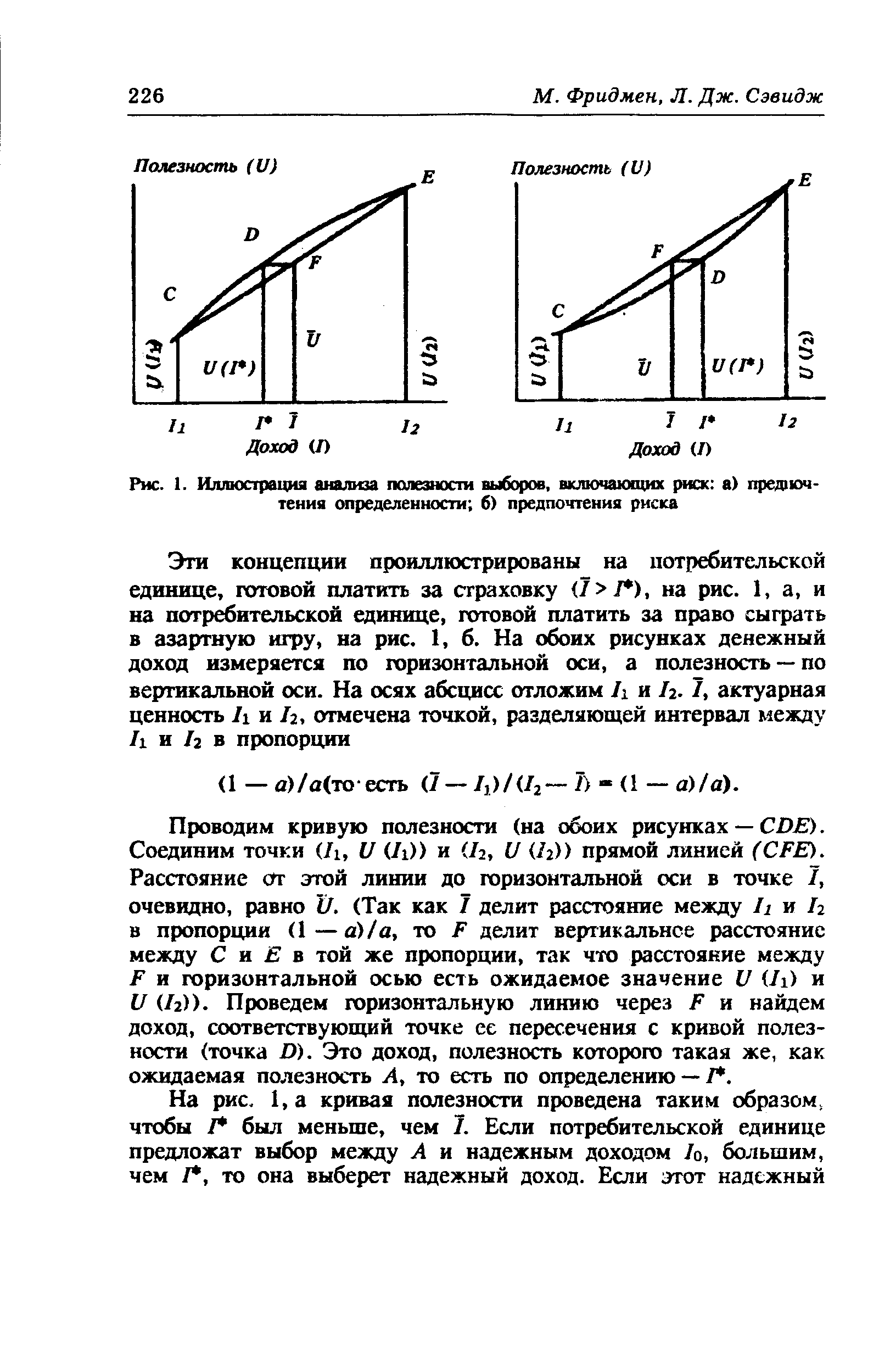

| Рис. 1. Иллюстрация анализа полезности выборов, включающих риск а) предпочтения определенности б) предпочтения риска |  |

Предпочтение риска — намеренный выбор ряда рискованных исходов с предполагаемым значением. [c.140]

В настоящее время наиболее распространенным объяснением явления сдвига риска является использование гипотезы риска как ценности. Она исходит из идеи, согласно которой люди ценят риск, и в групповой ситуации многие из них, в том числе и так называемые осторожные индивиды, стремятся повысить свой статус в группе. Поэтому в условиях групповой дискуссии они меняют свои оценки в сторону большего риска с целью создать о себе представление как о людях решительных, способных и умеющих рисковать. Таким образом, данная гипотеза исходит из того, что сотрудники стремятся рисковать не меньше, чем другие члены коллектива. Если у конкретного члена группы уровень предпочтения риска оказывается значительно ниже среднего для группы, то это может вызвать у него беспокойство и опасения по поводу того, как к этому отнесется группа. [c.71]

Второй вариант поведения субъекта В характеризуется предпочтением риска, т. е. предпочтением ряда рискованных исходов с предполагаемыми значениями и математическим ожиданием, равным определенному исходу. В нашем примере субъект В согласится "испытать судьбу" и не предпочтет гарантированный доход в 10 ед. возможности выиграть еще 10 ед. и вдвое увеличить свое богатство. [c.287]

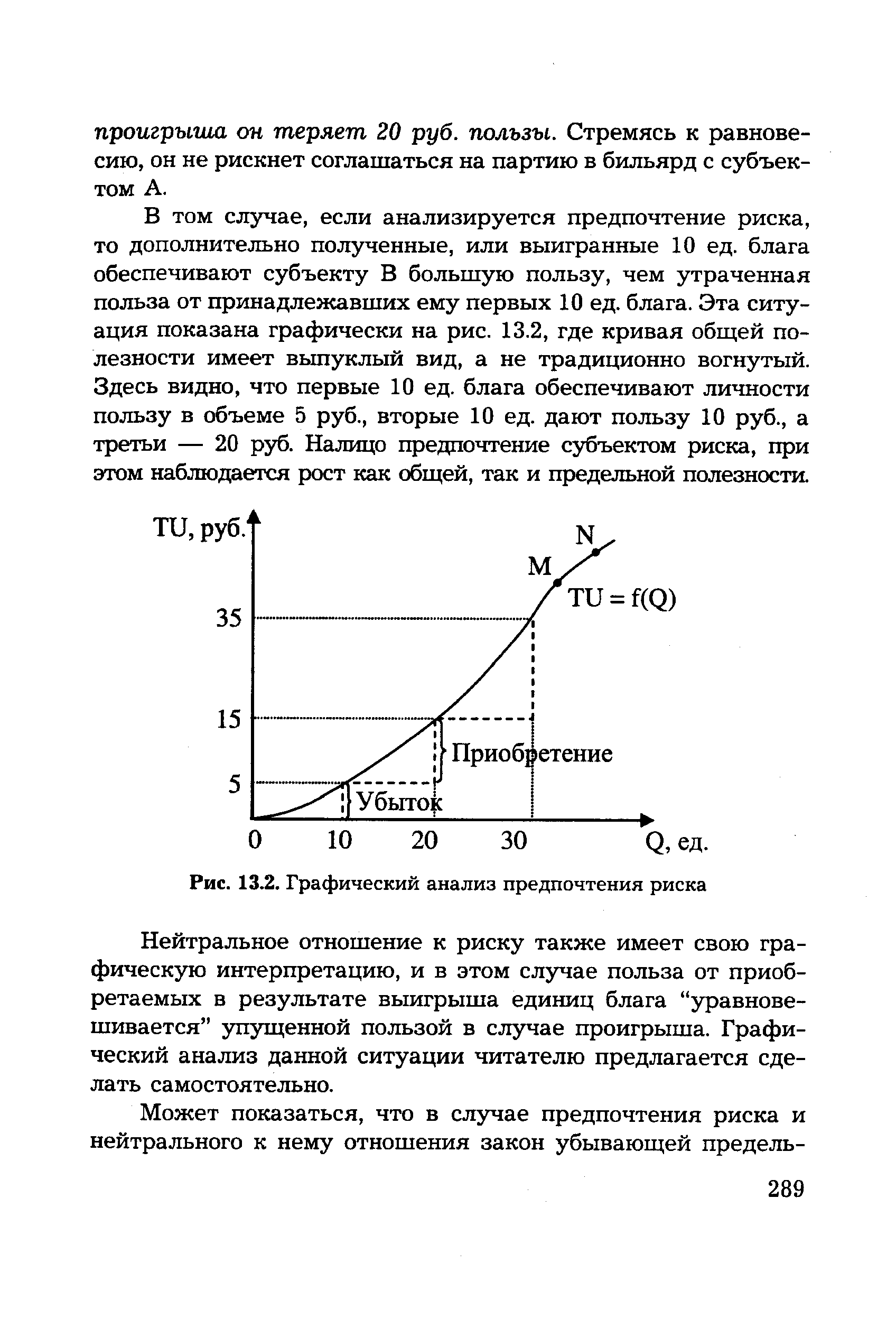

В том случае, если анализируется предпочтение риска, то дополнительно полученные, или выигранные 10 ед. блага обеспечивают субъекту В большую пользу, чем утраченная польза от принадлежавших ему первых 10 ед. блага. Эта ситуация показана графически на рис. 13.2, где кривая общей полезности имеет выпуклый вид, а не традиционно вогнутый. Здесь видно, что первые 10 ед. блага обеспечивают личности пользу в объеме 5 руб., вторые 10 ед. дают пользу 10 руб., а третьи — 20 руб. Налицо предпочтение субъектом риска, при этом наблюдается рост как общей, так и предельной полезности. [c.289]

| Рис. 13.2. Графический анализ предпочтения риска |  |

Во-первых, предпочтение риска вполне может быть истолковано как отражение роста предельной полезности блага на краткосрочном этапе формирования потребности и осознания личностью степени ее интенсивности. Впоследствии, когда потребительские предпочтения сформировались, наступает этап насыщения потребности. Теперь "накопившийся" потенциал закона убывающей предельной полезности начинает реализовываться, что отображено участком MN кривой TU = f(Q) на рис. 13.2. [c.290]

Во-вторых, устойчивое и длительное предпочтение риска, а, значит, и возрастание предельной полезности получаемых ценностей может свидетельствовать о наличии множества предпринимательских "ноу-хау", которые требуют своей "материализации". Это обстоятельство является также отражением того, что предприниматель, предпочитающий риск, постоянно владеет актуальной информацией, позволяющей ему принимать рисковые решения и добиваться успеха в конкурентной деятельности. Добавим, что в данном случае многое зависит и от субъективных качеств предпринимателя, и, видимо, это тот самый случай, когда говорят, что "предпринимателями не становятся, а ими рождаются". [c.290]

В-третьих, предпочтение риска может иметь в своей основе уровень богатства и доходов хозяйственного субъекта. Представитель среднего класса общества, имеющий "средний" доход, вряд ли рискнет осуществлять такие предпринимательские проекты, которые сопряжены с постоянным риском для его благополучия. Напротив, бедные и богатые слои общества могут проявить большую склонность к риску, чем представители среднего класса. Бедные домохозяйства это могут делать из стремления продвинуться "вверх" по [c.290]

В-четвертых, предпочтение риска и нейтральное к нему отношение может иметь место в том случае, если соответствующие операции предполагается постоянно осуществлять в так называемой зоне допустимого риска, где потери чаще всего неизбежны, но они всегда меньше ожидаемой прибыли. Предприниматели могут бесконечно долго предпочитать риск либо нейтрально к нему относиться, если их расчетная прибыль больше или равна потерям, возникающим в процессе хозяйственной деятельности. Предпочтение риска сменяется антипатией к риску в том случае, если бизнес вступает в зону критического риска, где возможные потери превышают объем ожидаемой прибыли, вплоть до объема общей выручки от предпринимательства. Антипатия к риску усиливается в том случае, если хозяйственный субъект сталкивается с ситуацией катастрофического риска, когда "на карту" ставится все имущество предпринимателя, а значит, не только его доход, но и уровень благополучия. [c.291]

Таким образом, можно заключить, что закон убывающей предельной полезности остается научным объяснением отношения хозяйственных субъектов к риску. Однако в случае с предпочтением риска и нейтрального к нему отношения данный закон проявляет себя лишь "в конечном счете", действуя латентно, под воздействием множества модифицирующих факторов, имеющих прежде всего субъективную природу. [c.291]

Рассчитайте, отдает ли предприниматель предпочтение риску, если его денежный капитал, равный 50 тыс. руб., со степенью вероятности 30% дает валовой доход 20 тыс. рублей, а со степенью вероятности 70% этот же капитал дает валовой доход 60 тыс. руб. [c.296]

Дайте графический анализ существующих вариантов отношения к риску. "Исчезает" ли действие закона убывающей предельной доходности в условиях предпочтения риска [c.296]

С учетом ограничивающих допущений САРМ индивидуальный инвестор должен удерживать портфель с риском бета, равным единице (бета рыночного портфеля), и занимать или давать в долг средства по безрисковой ставке, чтобы обеспечивать уровень риска в соответствии со своим отношением к риску. Если смягчить предположение о неограниченности возможностей предоставления и получения займов по безрисковой ставке, то наиболее выгодной политикой будет перемещение границы эффективного портфеля путем диверсификации. Для определения бета портфеля с целью его формирования с учетом персональных предпочтений риска необходимо знать бета каждой ценной бумаги. [c.122]

ПРЕДПОЧТЕНИЕ РИСКА — преимущественный выбор данного исхода с предполагаемым значением при ожидаемом риске альтернативный выбор мероприятия из их множества, в меньшей мере способствующий потере имущества, денежных средств, репутации. [c.492]

Реальная доля свободного от риска получения займов или ссуживания (вкладов), которую выбирает инвестор, зависит от его предпочтений риска или доходности. Инвесторы с высокой склонностью к риску (но все же учитывающие риск в том смысле, что они не идут на риск без некоторого положительного возмещения) выберут холдинг с меньшей вероятностью получения займов по свободной от риска ставке процента. Осторожные же инвесторы вкладывают большую часть своих средств по свободной от риска ставке процента или близкой к ней в рисковом портфеле М. [c.166]

ФАКТОРЫ ИНДИВИДУАЛЬНЫХ ОСОБЕННОСТЕЙ ЛИЧНОСТИ. Каждый участник принятия решения о закупке привносит в процесс свои личные мотивации, восприятия и предпочтения. Все это зависит от возраста конкретного лица, уровня его доходов, образования, служебного положения, типа его личности и готовности пойти на риск. Агенты по закупкам придерживаются явно разных подходов к организации своей работы. Некоторые из молодых высокообразованных снабженцев помешаны на компьютерах и перед выбором поставщика проводят скрупулезный машинный анализ всех конкурентных предложений. Другие- железные парни старой школы-добиваются своего, сталкивая поставщиков друг с другом. Продавцы товаров промышленного назначения должны знать своих покупателей и приспосабливать свою тактику к конкретным факторам окружающей обстановки, особен- [c.234]

В действительности, однако, борьба с нарушителями закона требует значительных расходов. В связи с этим административные расходы обычно возмещаются относительно высокими штрафами, однако выделение ресурсов на поиск преступников осуществляется таким образом, что вероятность задержания нарушителя составляет значительно менее единицы. Следовательно, размер штрафа, при помощи которого возможно предотвратить нарушение закона, зависит от предпочтений к риску потенциального нарушителя. В целом чем менее склонен человек к риску, тем меньше должен быть штраф, чтобы предотвратить потенциальное нарушение закона. Об этом свидетельствует следующий пример. [c.138]

Это означает, что каждый раз, отдавая предпочтение автомобилю перед самолетом из-за дополнительных расходов на детский билет, родители подвергают себя и детей значительному риску. [c.17]

Оценка снижения риска смертности / 53, 58, 59, и др. / - важная часть оценки экологических последствий. Однако, процессы оценки достаточно сложны. Один из вариантов оценки заключается в попытке измерить готовность заплатить за такое снижение на основе личных предпочтений. К этому можно подойти с позиций гедонической методики заработной платы или природоохранных затрат. [c.107]

Оценка снижения риска смертности - важная часть оценки экологических последствий. Однако процессы оценки достаточно сложны. Один из вариантов оценки заключается в попытке измерить готовность заплатить за такое снижение на основе личных предпочтений. К этому можно подойти с [c.99]

Эта классификация проектных рисков может дополняться в зависимости от конкретных предпочтений и информационных возможностей разработчика. [c.319]

Решения относительно использования ресурсов более подробно рассмотрены в п. 21.2, поскольку они связаны с осуществлением расходов домашними хозяйствами. Здесь же отметим, что все виды экономических решений домашнего хозяйства тесно взаимосвязаны между собой. Так, сбережения зависят от того, когда человек предполагает уйти на пенсию. Выбор портфеля активов, в свою очередь, зависит от того, как домашнее хозяйство определяет приоритеты в текущем потреблении и сбережении, а также от индивидуальных предпочтений. Одни домашние хозяйства могут предпочесть большую часть текущих доходов потреблять, другие, напротив, сберегать. Как и в организации бизнеса, структура портфеля активов во многом зависит от склонности к риску. Если члены домашнего хозяйства, как инвесторы, имеют высокую склонность к риску, то может быть принято решение о том, что значительную долю портфеля должны составлять ценные бумаги. Эта расположенность к риску различна в отдельных странах. Так, физические лица из США значительную часть своих доходов вкладывают в ценные бумаги, в то время как в Германии отношение к риску более консервативное. [c.483]

Паблисити (пропаганда) 158 Парижская конвенция по охране промышленной собственности 158 Паритет 59 Парите покупательской способности 159 Партнерство 159 Пассив 159 Патент 159 Пай 159 Пеня 160 Переводной вексель 160 Переводные операции 160 Передача технологии 160 Перекрестная эластичность спроса 160 Перекрестное субсидирование 160 Переменные затраты 160 Переменные издержки 160 Плавающая процентная ставка 160 Плавающие валютные курсы 161 Планирование 161 Платежное требование 161 Платежный баланс 161 Платность 162 Подряд 162 Позитивная экономическая теория 162 Позиция, срочная позиция 162 Поиск политической ренты 162 Покупательная способность валют 162 Полезность 162 Полис 163 Полная рациональность 163 Полное товарищество 163 Поражение победителя 163 Портфель ценных бумаг 163 Поручительство 163 Посредник 163 Постоянные затраты 163 Постоянные издержки 163 Постоянный эффект от изменения масштабов производства 163 Потребительский излишек 163 Потребительский кредит 163 Потребительское равновесие 163 Права собственности 163 Правила конкуренции 163 Правила предельных и средних 164 Право распоряжения товаром 164 Прайс-тейкер 164 Предельная доходность ресурса 164 Предельная норма замещения 164 Предельная полезность 164 Предельный доход 164 Предельные издержки ресурса 164 Предельный физический (натуральный) продукт 164 Предложение 164 Предпочтение риска 164 Предприниматель 164 Предпринимательство 165 Предприятие 168 Презентация 170 Президент биржи 170 Претензия 170 Префакции с участием 170 Префакция с оплатой в валюте 170 [c.296]

Предпочтение риска инвесторов определяет, является ли достаточно надежным вход на двойном подтверждении разворота тренда двумя расширениями Фибоначчи, или лучше придерживаться общего правила, при котором сначала следует дождаться конечной точки ФИ-эллипса РШ06. [c.127]

Предпочтение риска инвестора и сила веры, которую он вкладывает в инвестиционные инструменты, определяет, насколько далеко от точек разворота рынков окажутся, в конечном счете, сигналы входа. Все трейдеры эмоционально участвуют в каждой сделке, которую совершают. Инстинктивно трейдеры сначала ищут подтверждения торгового сигнала прежде, чем чувствуют уверенность в решении. Это означает, что на быстродвижущихся рынках первоначальное движение тренда, который мы хотим поймать, нередко уже позади. [c.135]

В правилах, которые мы предписываем, можно многое улучшить. Однако наша цель — предоставить консервативную и прибыльную долгосрочную стратегию. Инвесторы с иным предпочтением риска могут изменить наши правила и получить даже еще лучшие результаты. Прелесть всех инструментов Фибоначчи в том, что в них остается много места для творческого потенциала. С помощью программного пакета WINPHI трейдеры могут строить ФИ-спирали самостоятельно. Историческую базу данных на D-ROM можно обновить и использовать дополнительные данные AS II 0-H-L- для доступа к почти неограниченным возможностям выбора вариантов для ФИ-спирального анализа. [c.162]

Наш анализ ФИ-канала начинается на самом высоком максимуме точке 1 Базовая линия ФИ-канала пересекает расстояние от точки А до точки В и имеет конечную точку в впадине F. Внешняя параллельная линия ФИ-канала строится через пик в точке В. Ширина ФИ-канала умножается на отношения 0,618 и 1,618, чтобы построить две линии, параллельные базовой линии ФИ-канала. Сила ФИ-каналов как торговых инструментов Фибоначчи доказана нашим примером на пике в точке G. Параллельная линия ФИ-канала в точке G подтверждает конечную точку ФИ-эллипса, имеющего отправную точку в F. Пик в точке G — еще один важный разворот тренда Индекса DAX30 — получает многократное подтверждение геометрическими торговыми инструментами Фибоначчи. Наши примеры на Индексе DAX30 показывают, насколько полезной может быть комбинация геометрических инструментов Фибоначчи. Следует ли инвесторам ждать, пока все торговые инструменты Фибоначчи заранее укажут одну и ту же цель в цене и во времени Мы утверждаем, что, чем большее число торговых инструментов Фибоначчи подтверждает точку разворота, тем безопаснее инвестирование. Главная причина, по которой мы предпочитаем многократные подтверждения, в том, что они отфильтровывают много второстепенных сделок, но это предпочтение не является правилом. Торговые сигналы, полученные от всего лишь одного инструмента Фибоначчи или комбинации лишь двух инструментов Фибоначчи, могут быть очень прибыльными. Решения относительно числа подтверждений и того, подтверждения каких торговых приспособлений Фибоначчи использовать, зависит от предпочтения риска каждого инвестора. [c.216]

Марковиц (Markowitz, 1952) совершил большой прорыв в СМТ. Он показал, как проблема выбора портфеля могла быть проанализирована через оптимизацию среднего-дисперсии. За это он получил Нобелевскую премию по экономике. Марковиц переформулировал проблему в предпочтение риска против доходности. Доходность была ожидаемой доходностью акций, но она была менее спорной частью теории. Для портфеля ожидаемая доходность представляет собой просто взвешенное среднее ожидаемых доходов по отдельным акциям в портфеле. Риск по отдельным акциям был стандартным отклонением доходности акций, или а. Однако риск портфеля был больше, чем просто суммированный риск по отдельным акциям. Необходимо принять во внимание ковариацию портфеля [c.210]

Портфель А максимизирует полезность для определенных характером кривой безразличия предпочтений риска и доходности инвестора, а также его ожиданий по поводу доходности и ковари-ации. Если его предпочтения относительно ожидаемого риска и доходности изменятся, изменится и оптимальный портфель. Например, на рис. 6.5 изображена та же эффективная граница, но другие кривые безразличия. В этом случае оптимальным будет портфель В с более низкими доходностью и риском, чем портфель А на рис. 6.4. [c.371]

Теперь из этой модели отдельных инвесторов с неизменными ценами и доходнос-тями активов сделаем вывод о целом инвестиционном рынке, состоящем из многих таких инвесторов. Из сказанного выше следует, что в первый момент на таком "неравновесном" рынке с кредитом и с жесткой коррелированностью покупались бы, возможно, только активы с одинаковым наклоном 5k, а остальные пользовались бы нулевым спросом несмотря на различие в предпочтениях риска участников. Вероятно, тогда цены стали бы понижаться, тем самым доходность возрастать, и в общем равновесии доля бы уравнялась у всех активов. [c.63]

Различия между культурами выражаются и в несовпадении установок по поводу власти, значения работы, роли женщины в обществе, готовности рисковать и даже цветовых предпочтений. Исследователи установили, что именно проблемы человека, обусловленные работой в иной культуре, обычно становятся причиной неудач. Поэтому чтобы преуспеть, организациям и руководителям следует выявлять культурные различия и соответствующим образом менять поведение в межличностных контактах, не говоря уже об изменении стиля и методов деловой практики и руководства43. Как указывают профессора Ричард Паскаль и Энтони Атос [c.132]

Смотреть страницы где упоминается термин Предпочтение риска

: [c.42] [c.211] [c.494] [c.527] [c.257] [c.290] [c.801] [c.170] [c.149] [c.484]Большая экономическая энциклопедия (2007) -- [ c.492 ]