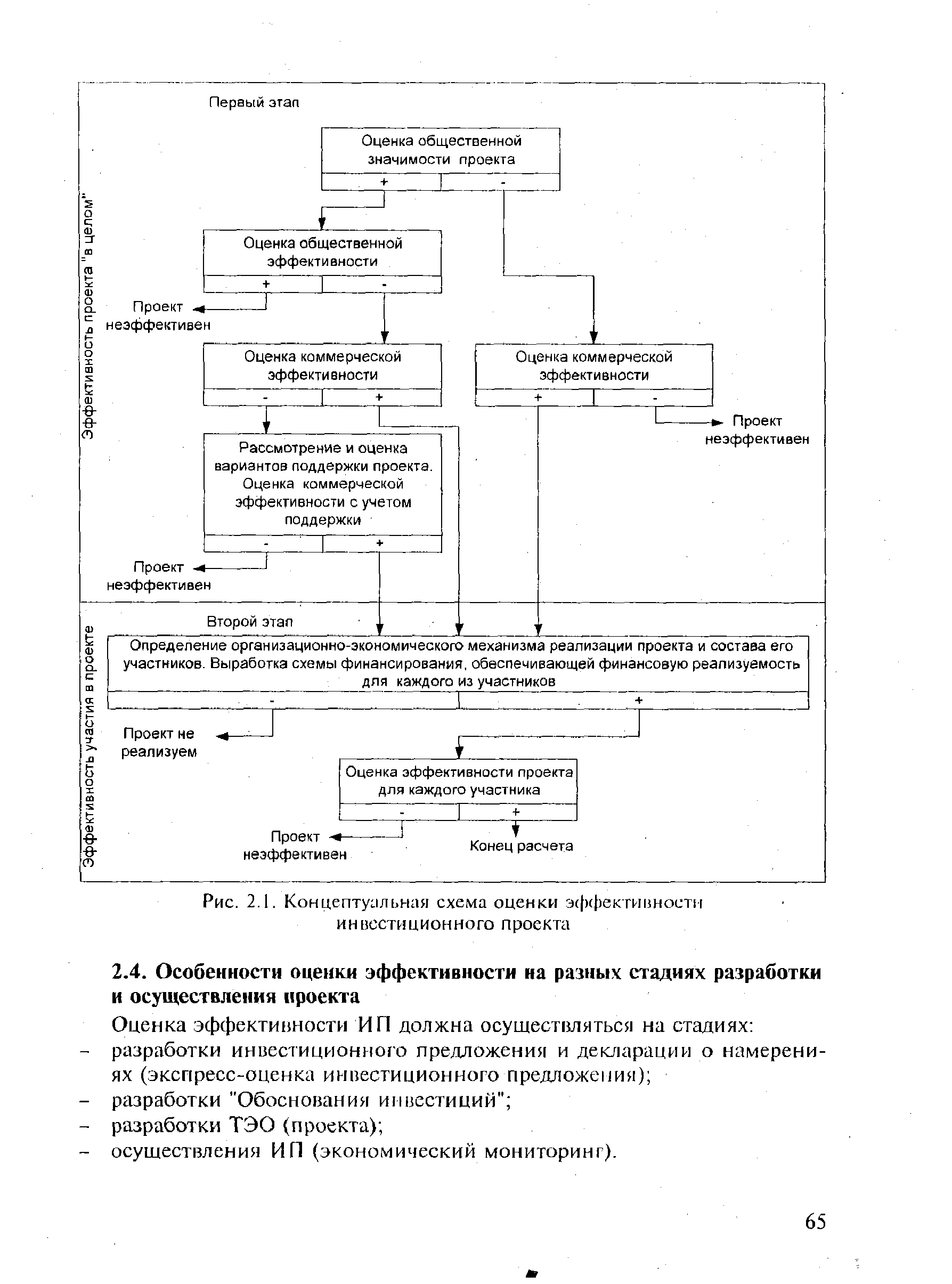

| Рис. 2.1. Концептуальная схема оценки эффективности инвестиционного проекта |  |

В схеме оценки эффективности инвестиционного проекта можно выделить два этапа, на каждом из которых рассчитывается определенный вид эффективности. [c.195]

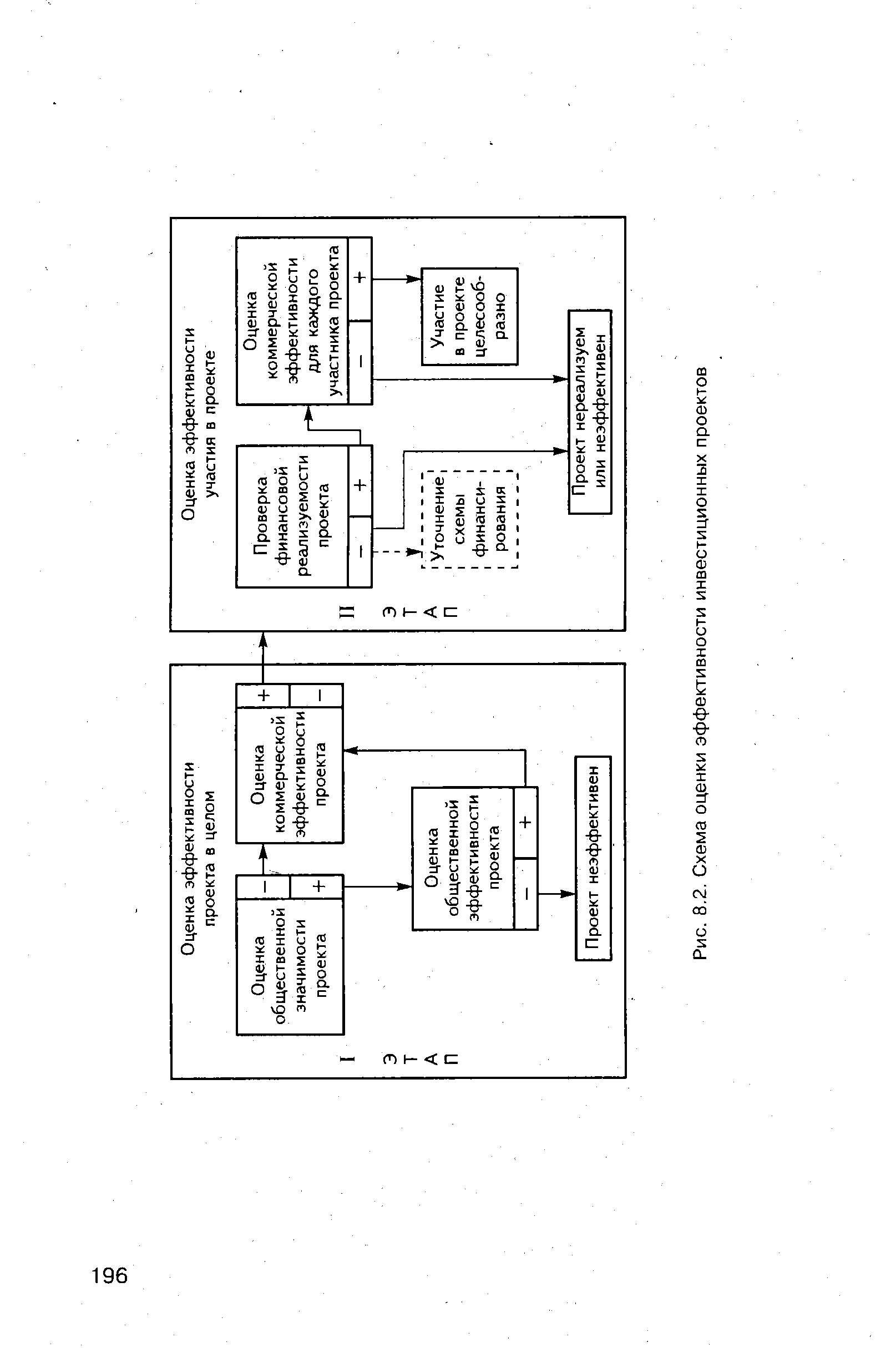

| Рис. 8.2. Схема оценки эффективности инвестиционных проектов |  |

Концептуальная схема оценки эффективности инвестиционных проектов представлена на рис. 8.1. [c.318]

СХЕМА ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ [c.51]

В чем заключается первый этап общей двухэтапной схемы оценки эффективности инвестиционного проекта [c.235]

Концептуальная схема оценки эффективности инвестиционных проектов, логическая модель информационных потоков, подготовка исходной интегральной информации для расчетов экономической эффективности, реальные и номинальные банковские ставки, особенности расчета прибыли и бюджета для оценки разных видов эффективности, методы сбалансирования финансово-инвестиционного бюджета. [c.162]

Оценка эффективности инвестиционных проектов основные принципы, общая схема, особенности формирования денежных потоков [c.193]

На основе выделения двух видов эффективности (см. рис. 3.2) и соответствующих им показателей рекомендуют оценку эффективности проекта проводить в два этапа. На первом этапе определяют эффективность проекта в целом. Если он окажется эффективным, то приступают ко второму этапу — оценке эффективности участия в проекте. Концептуальная схема оценки эффективности, предложенная авторами методических рекомендаций по оценке эффективности инвестиционных проектов, показана на рис. 5.1. [c.122]

Специфика формирования денежных потоков для оценки эффективности участия предприятия в проекте и подходы к определению финансовой реализуемости инвестиционного проекта с позиции предприятия изложены выше (см. подразд. 8.2 и подразд. 8.3 этой главы). Показатели эффективности инвестиционного проекта носят универсальный характер и рассчитываются аналогично примеру, рассмотренному в подразд. 8.6, с учетом особенностей формирования денежного потока. Одно из основных отличий денежного потока при расчете эффективности участия предприятия в инвестиционном проекте - учет потока от финансовой деятельности. Кроме того, принципиально важна схема финансирования и, в частности, возможность создания дополнительных фондов и получения депозитного дохода для покрытия отрицательного сальдо денежного потока на отдельных шагах расчетного периода. [c.219]

В главе 3 рассматриваются вопросы выбора стратегических решений на предприятии, оценки и анализа эффективности инвестиционных проектов. Описаны возможности программного комплекса, позволяющего моделировать инвестиционную программу предприятия и проводить оценку эффективности и финансовой состоятельности проектов. ТЭО-ИНВЕСТ предоставляет эффективные инструментальные средства для оценки коммерческой и бюджетной эффективности проекта и выбора схемы его финансирования. [c.6]

Описание методов расчета эффективности инвестиционных проектов начинается с изложения общих схем ее оценки. Подробно рассматриваются показатели (и критерии) эффективности проектов, причем делается это с позиций получения инве- [c.9]

На стадии разработки инвестиционного предложения во многих случаях можно ограничиться оценкой эффективности ИП в целом. Схема финансирования проекта может быть намечена в самых общих чертах (в том числе по аналогии, на основании экспертных оценок). [c.19]

П4.5.6. Пример оценки эффективности закрытого инвестиционного проекта со стороны дебитора (выбор схемы кредитования) [c.179]

Проверка финансовой реализуемости проекта на основе разработанной схемы финансирования необходима на этапе оценки эффективности участия в проекте, когда анализируемый инвестиционный проект признан эффективным в целом (см. рис. 8.2). [c.197]

Оптимизация схемы финансирования инвестиционного проекта, реализуемого на действующем или создаваемом предприятии, аналогична оценке эффективности закрытого финансового проекта с позиции дебитора (более подробно о финансовых проектах см. в подразд. 8.2). Разработка оптимальной схемы может быть представлена в виде следующих этапов [c.201]

Инвестиционный проект, получивший положительную оценку его коммерческой эффективности в целом, должен найти заинтересованных инвесторов. Далее следует разработать схему финансирования, убедиться в финансовой реализуемости проекта и применительно к локальным инвестиционным проектам дать оценку эффективности участия предприятий (или акционеров) в этом проекте, а также проанализировать динамику финансовых показателей предприятий-участников. [c.219]

При оценке эффективности ИП прежде всего обращают внимание на его финансовую реализуемость. Для финансовой реализуемости ИП необходимо обеспечить основное условие на каждом шаге расчета накопленное сальдо суммарного денежного потока по инвестиционной, операционной и финансовой деятельности должно быть неотрицательным, т.е. должно иметь положительное значение или равное нулю. Чтобы обеспечить это условие, подбирается соответствующая схема финансирования ИП схема поступления и возврата денег, внешних по отношению к проекту. [c.152]

Оценка эффективности участия в проекте предприятий и акционеров. При расчетах эффективности участия предприятий в проекте принимается, что возможности использования денежных средств не зависят от того, какие это средства — собственные, заемные, прибыль и т.п. В этих расчетах учитываются денежные потоки от всех видов деятельности — инвестиционной, производственной и финансовой — и используется схема финансирования проекта. Заемные средства считаются денежными притоками, платежи по займам — оттоками. Выплаты дивидендов акционерам не учитываются в качестве оттока реальных денег. [c.106]

В схемах ПФ без оборота и с ограниченным оборотом на заемщика особое внимание уделяется вопросам выявления, оценки и снижения рисков при реализации инвестиционных проектов. Как правило, ведущую роль в этом играет банк, который силами своих сотрудников и привлеченных консультантов осуществляет оценку инвестиционного проекта эффективности инвестиций, динамики денежных потоков, перспектив реализации продукции, проектных рисков и т.д. Проектный анализ как совокупность методов оценки (экономической, финансовой, технической, экологической, организационно-правовой, коммерческой) инвестиционных проектов в принципе сегодня применяется достаточно широко на Западе — как в банковском, так и в промышленном секторах экономики. Но при использовании схем ПФ роль проектного анализа особенно высока, и на его осуществление тратятся значительные средства. Крупные банки, специализирующиеся на ПФ, в своем штате нередко имеют инженеров, геологов, экологов, других специалистов, необходимых для углубленной оценки инвестиционных проектов. [c.110]

Комплексность требует рассматривать процесс реализации инвестиционного проекта и оценки его эффективности (проектный анализ) как достаточно сложный процесс с различными фазами осуществления проекта, стадиями его оценки, аспектами и этапами. Схема проектного анализа приведена ранее, на рис. 1.2. Кроме того, данный принцип предусматривает многоплановость проведения оценки в различных ракурсах. Во-первых, речь идет о необходимости учета затрат и результатов по проекту в течение всего его жизненного цикла (от зарождения до ликвидации) во-вторых, предполагается учет не только экономических (прямых и косвенных), но и внеэкономических (социальных, экологических и др.) последствий реализации проекта внутри его системы объектов и за ее пределами. [c.42]

В схемах ПФ без оборота и с ограниченным оборотом на заемщика особое внимание уделяется вопросам выявления, оценки и снижения рисков при реализации инвестиционных проектов. Как правило, ведущую роль в этом играет банк, который силами своих сотрудников и привлеченных консультантов осуществляет оценку инвестиционного проекта эффективности инвестиций, динамики денежных потоков, перспектив реализации продукции, проектных рисков и т.д. [c.270]

Формально изложенная схема может быть реализована и для формирования сводного потока, необходимого для оценки эффективности участия в проекте собственного капитала. Этот вид эффективности занимает доминирующее место в системе оценки эффективности. Дело в том, что он отражает экономические интересы собственников и рассчитывается поэтому по всем инвестиционным проектам, в то время как общественная эффективность — лишь по общественно значимым проектам, а расчеты коммерческой эффективности вообще можно опустить, если известен состав участников проекта. [c.62]

На бюджетную схему переходят разработка и оценка инвестиционных проектов, по которым производится разделение потоков ассигнований и денежных поступлений по каждому отдельному проекту, что позволяет осуществлять контроль эффективности и рентабельности по индивидуальным проектным решениям. [c.171]

Причина этого парадокса заключается в том, что уменьшается налог на прибыль (из-за льгот) и увеличивается сумма потоков от инвестиционной и операционной деятельности. Ясно, что улучшение показателей эффективности при ужесточении условий финансирования противоречит здравому смыслу. Поэтому при наличии схемы финансирования использовать показатели эффективности проекта в целом для его оценки не следует. [c.122]

Для оценки влияния инфляции на эффективность собственного капитала в дополнение к уже рассмотренным направлениям учета инфляции в потоках операционной и инвестиционной деятельности необходимо определить потребность в финансировании и проверить условия реализуемости проекта при подборе схем финансирования. [c.220]

Оценка проекта кредитором определяется путем сравнения эффективности альтернативных вариантов инвестиций. Для сравнительной оценки доходности предусматриваемого в проекте потока платежей могут быть использованы показатели NPV, IRR и т. п. При этом следует учитывать, что расчеты такого рода должны быть проведены кредитором (финансово-кредитной организацией) предварительно, до объявления ставок по различным вариантам кредитов. Поэтому показатели доходности для различных схем выравниваются, а на первом плане при выборе финансовых проектов кредитором оказываются показатели инвестиционного риска. [c.193]

Термин "проектное финансирование" применяется для описания широкого спектра возможных видов и схем финансирования, объединяемых общими чертами - надежностью возврата предоставленных ресурсов за счет тщательной проработки и контроля за ходом реализации самого проекта, реальными оценками его экономической эффективности и технико-технологической жизнеспособности, управлением разнообразными рисками, а также мониторингом и прогнозированием последствий принимаемых финансовых и инвестиционных решений. [c.73]

Необходимость переработки документа 1994 г. определяется главным образом произошедшими за это время социально-экономическими изменениями, развитием инвестиционной сферы. В частности, выявилась потребность формирования двухэтап-ной схемы оценки эффективности инвестиционного проекта (первый этап — для привлечения потенциальных инвесторов, второй — для доказательства эффективности для них участия в проекте), расширения круга учитываемых факторов, учета более сложного состава участников проекта и т. д. [c.31]

Финансовая реализуемость — показатель, характеризующий наличие финансовых возможностей осуществления проекта и принимающий два значения — да или нет . При выявлении финансовой нереализуемости схема финансирования и, возможно, отдельные элементы организационно-экономического механизма проекта должны быть скорректированы (Методические рекомендации по оценке эффективности инвестиционных проектов № ВК 477 от 21 июня 1999 г.). [c.199]

Таким образом, полная оценка состоятельности инвестиционно-проекта возможна только при тщательном и глубоком анализе его шансовой реализуемости и экономической эффективности. Схема оведения полной оценки состоятельности проекта представлена рис. 4.1. [c.149]

Принципы оценки эффективности ИП одинаковы на всех стадиях. Оценка может различаться по видам рассматриваемой эффективности, а также по набору исходных данных и степени подробности их описания1. На стадии разработки инвестиционного предложения во многих случаях можно ограничиться оценкой эффективности ИП в целом. Схема финансирования проекта может -быть намечена в самых общих чертах (в.том числе по аналогии, на основании экспертных оценок). [c.66]

При оценке эффективности каждого инвестиционного проекта необходимо установить степень его финансовой реализуемости. Данный параметр (принимает два значения — да или нет ) выражает наличие финансовых возможностей для реализации проекта. Требование финансовой реализуемости предполагает необходимый объем финансирования проекта. При наличии его финансовой нереализуемости схема финансирования проекта должна быть пересмотрена. Финансовую реализуемость проверяют для консолидированного капитала всех участников (включая инвесторов, кредиторов и государство). Денежные потоки, поступающие от Каждого участника в данный проект, являются притоками (показываются со знаком плюс ), а денежные потоки, поступающие каждому участнику из проекта, — оттоками (берутся со знаком минус ). Кроме того, рассматривают денежный [c.91]

Смотреть страницы где упоминается термин Схема оценки эффективности инвестиционных проектов

: [c.100] [c.183] [c.7]Смотреть главы в:

Оценка эффективности инвестиционных проектов -> Схема оценки эффективности инвестиционных проектов