Структура себестоимости строительно-монтажных работ представляет собой соотношение отдельных затрат в себестоимости (табл. 30). [c.225]

Следует отметить, что по отдельным видам работ и в различных строительных организациях структура себестоимости строительно-монтажных работ не одинакова. Различие в основном зависит от научно-технического прогресса, который предопределяет уровень трудоемкости и материалоемкости работ и технической вооруженности строительства. Например, за последние годы в связи с ростом технической вооруженности строительства удельный вес затрат, связанных с эксплуатацией машин и механизмов, значительно увеличился. В то же время научно-технический прогресс в строительстве обеспечивает значительный рост производительности труда. Последнее привело к уменьшению удельного веса заработной платы рабочих, несмотря на значительный ее абсолютный рост у рабочих-строителей. [c.225]

Структура себестоимости строительно-монтажных работ аналогична сметной стоимости этих работ. Она также слагается из прямых и накладных расходов. [c.354]

Структура себестоимости строительно-монтажных работ [c.171]

Структура себестоимости строительно-монтажных работ по статьям калькуляции не является стабильной, а постоянно претерпевает изменения. О характере этих изменений можно судить по данным, приведенным в табл. 35. [c.174]

Структура себестоимости строительно-монтажных работ. Структура себестоимости характеризует удельный вес каждой статьи затрат в общих затратах на производство продукции (табл. 34). [c.310]

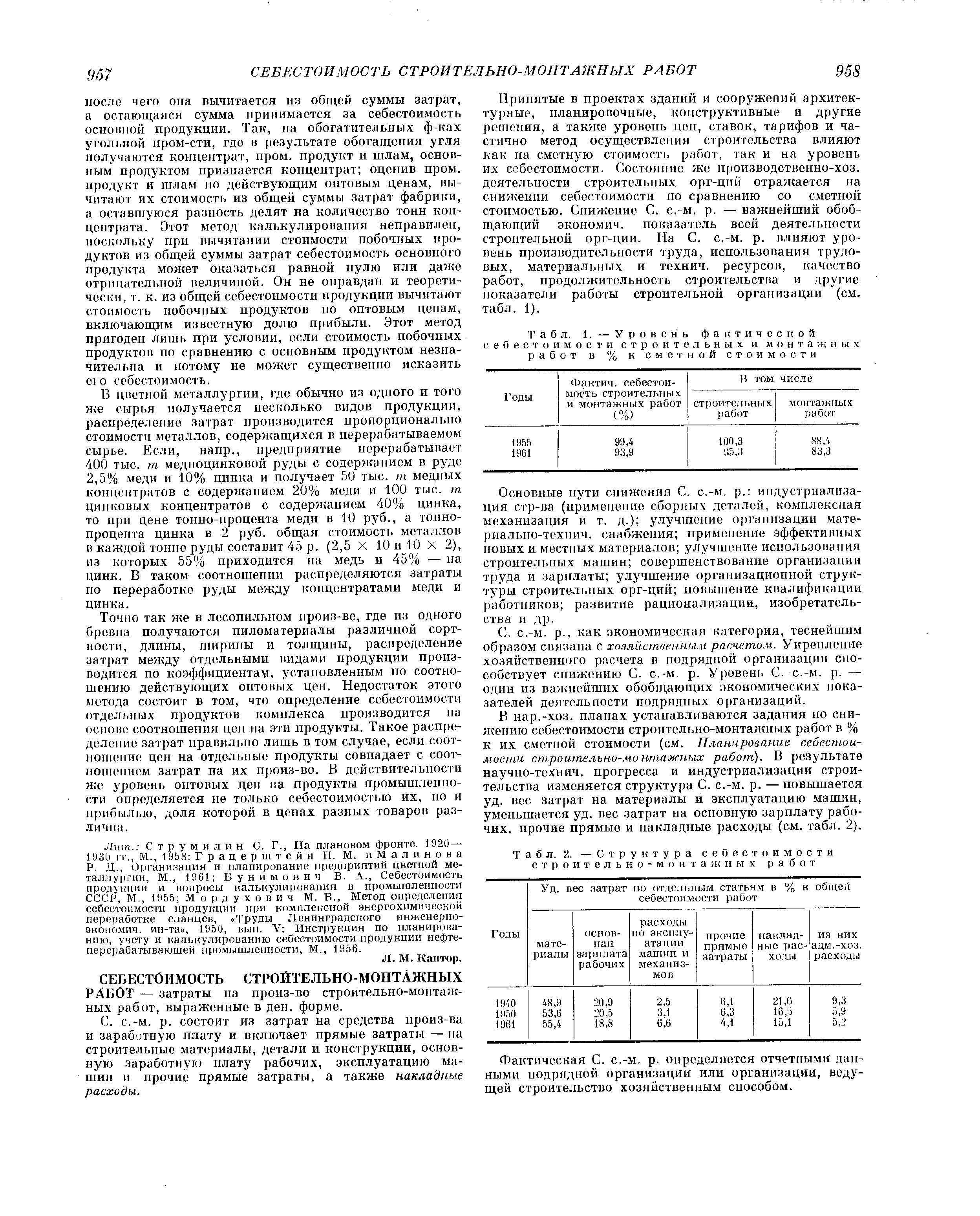

| Табл. 2. — Структура себестоимости строительно-монтажных работ |  |

На уровень себестоимости строительно-монтажных работ значительное влияние оказывает структура работ, включенных в программу строительно-монтажных организаций (табл. 31). [c.229]

В нашем примере объем работ в планируемом периоде составил 18 000 тыс. руб., а экономия от снижения себестоимости за счет изменения их структуры исходя от уровня отчетного года — 1515,6 тыс. руб. (8,42 %). Дополнительное снижение себестоимости строительно-монтажных работ достигается за счет ряда факторов (табл. 32). Как следует из приведенных данных, оно составляет 288 тыс. руб., или 1,6 % к сметной стоимости. Общий размер снижения себестоимости —1803,6 тыс. руб., или 10,01 % к сметной стоимости (см. табл. 32). [c.230]

Народнохозяйственные факторы — это изменение цен на материалы, конструкции, тарифов на электроэнергию и перевозки, тарифных ставок рабочим. Их снижение оказывает существенное влияние на себестоимость строительно-монтажных работ. Внутриотраслевые факторы предусматривают улучшение материально-технического снабжения, повышение уровня концентрации производства и укрупнение строительно-монтажных организаций, специализацию, совершенствование структуры управления, развитие кооперирования. К внутрипроизводственным факторам относятся внедрение укрупненных сборных конструкций и деталей с высокой степенью заводской готовности, экономия материальных ресурсов, увеличение объема выполняемых работ, улучшение использования машин, механизмов и оборудования, повышение коэффициента сменности, уменьшение внутрисменных потерь рабочего времени, повышение качества строительной продукции, сокращение сроков строительства. [c.232]

В свою очередь внутрипроизводственные факторы группируются по направлениям их реализации интенсификация производства, индустриализация строительства, повышение качества работ, экономия материальных ресурсов, сокращение сроков строительства, улучшение использования машин и механизмов, структуры основных видов работ и др. Необходимо отметить, что перечисленные основные направления не исчерпывают пути уменьшения себестоимости строительно-монтажных работ. Для каждого из названных направлений следует разрабатывать комплекс мероприятий, способствующих снижению себестоимости работ. [c.232]

Существенное влияние на себестоимость строительно-монтажных работ оказывает изменение структуры основных видов выполняемых работ. С учетом объемов, структуры работ и конкретных условий строительного производства, как правило, дифференцируются годовые и квартальные задания по снижению себестоимости. [c.233]

Структура фактической себестоимости строительно-монтажных работ в целом по СССР (в % цены соответствующих лет) [c.143]

Структура фактической себестоимости строительно-монтажных работ по подрядным организациям Миннефтегазстроя приведена в табл. 36. [c.144]

Учет структуры фактической себестоимости строительно-монтажных работ в нефтяной промышленности отсутствует (в силу специфичности структуры подрядных организаций и централизации систем снабжения, транспорта, механизации и т. п.), что затрудняет анализ структурных сдвигов издержек строительного производства. [c.144]

Основные задачи анализа производственно-хозяйственной деятельности строительных организаций — изучение количественных качественных показателей работы строительно-монтажных организаций, выявление факторов, положительно и отрицательно влияющих на издержки производства, определении непроизводительных затрат и резервов снижения себестоимости строительно-монтажных работ, изучение влияния технического прогресса на повышение эффективности выполнения работ, выявление обоснованности применяемых нормативов, изучение состояния материально-технического снабжения, изучение использования основных производственных фондов и оборотных средств, оценка рациональности, структуры строительно-монтажного управления и методов осуществления строительства [c.178]

Причины отклонений фактической себестоимости строительно-монтажных работ от плановой могут быть выявлены путем анализа структуры затрат. [c.187]

Первые два фактора в полной мере зависят от деятельности строительно-монтажной организации, они охватывают комплекс технических, организационных и хозяйственных мероприятий, составляющих содержание планов технического развития и повышения эффективности производства. Изменение же объема, структуры и территориального размещения строительно-монтажных работ непосредственно не зависят от деятельности данной строительно-монтажной организации (управления, треста) и являются по отношению к ней внешними. Но эти факторы подлежат также обязательному учету при производстве сводных расчетов роста производительности труда и снижения себестоимости строительно-монтажных работ. [c.74]

Суммы компенсаций на удорожающие факторы, получаемые организацией от заказчика и не предусмотренные сметной стоимостью работ (льготные коэффициенты на заработную плату рабочих, сверхсметные расходы по производственным командировкам, возмещение премиальных доплат рабочим по аккордно-премиальной системе и т. п.), прибавляются к плановой себестоимости строительно-монтажных работ по соответствующим статьям сметы производства. Плановые суммы по отдельным статьям затрат принимаются по данным, исчисленным в соответствующих разделах стройфинплана (сумма основной заработной платы— на основании данных плана по труду, сумма затрат на материалы — в соответствии со структурой планируемых работ и т. д.). [c.299]

Особенности анализа себестоимости строительно-монтажных работ. Состав себестоимости СМР отличается от структуры себестоимости продукции промышленного производства. [c.262]

СТРУКТУРА ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ (в %> [c.75]

Особое значение в совершенствовании структуры управления строительством имеют его концентрация, а также специализация строительно-монтажных организаций, обеспечивающие улучшение организации производства, повышение производительности труда, наиболее полное использование трудовых и материально-технических ресурсов, снижение себестоимости строительно-монтажных работ и ускорение ввода в действие магистральных трубопроводов. [c.115]

Отчетность в строительстве отражает в сопоставимом виде особенности производственно-хозяйственных процессов в каждой организации и содержит данные о величине и структуре капитальных вложений, вводе в действие производственных мощностей и объектов, себестоимости строительно-монтажных работ, прибылях и убытках и др. При оформлении официальной отчетности необходимо обращать особо серьезное внимание на связь приводимых показателей с их величинами, указываемыми в первичной отчетной документации — нарядах рабочим, журналах сварочных и выполненных работ и др. [c.292]

Плановая себестоимость строительно-монтажных работ определяется в пятилетних планах с распределением по годам, а в годовых планах — с распределением по кварталам. При существенных различиях в структуре и условиях работ, выполняемых в течение квартала, строительные организации могут в пределах квартальных планов определять себестоимость строительно-монтажных работ по месяцам. [c.112]

Для обеспечения намеченного уровня снижения сметной себестоимости разрабатываются организационно-технические мероприятия, иными словами, устанавливаются возможности снижения издержек производства за счет изменения планового объема и структуры строительно-монтажных работ, роста производительности труда, более экономного использования материалов, уменьшения транспортных и заготовительно-складских расходов, улучшения использования машинного парка, повышения сменности работы, сокращения простоев. Таким образом, определяется уровень снижения сметной себестоимости по отдельным статьям затрат, предусмотренных сметой. Но поскольку часть затрат строительного предприятия возмещается застройщиком сверх договорной сметной стоимости, то для соблюдения сопоставимости с фактическими расходами плановая себестоимость должна включать суммы компенсаций и льгот. Следовательно, плановая себестоимость строительно-монтажных работ исчисляется исключением их договорной (сметной) стоимости (без НДС) сумм плановых накоплений и заданий по снижению сметной себестоимости этих работ и добавлением сумм компенсаций, причитающихся с застройщика сверх сметной стоимости. [c.363]

Об изменении структуры затрат на строительно-монтажные работы и индексах фактической себестоимости строительно-монтажных работ в статистическом ежегоднике Народное хозяйство СССР в 1980 г. приведены следующие данные (табл. 19.2). [c.287]

Структура фактической себестоимости строительно-монтажных работ в % [c.310]

В приведенной структуре (см. табл. 34) по статье Основная заработная плата рабочих учтены расходы на заработную плату рабочих, которые заняты строительно-монтажными работами. С учетом заработной платы рабочих, выполняющих погрузочно-разгрузочные работы и транспортирование материалов, а также заработной платы служащих и административно-управленческого персонала доля заработной платы в себестоимости строительно-монтажных работ составляла в 1950 г. 46%, а в 1968 г. — 35%. [c.310]

Важнейшими объектами статистического учета в строительстве являются ввод в действие основных фондов и мощностей объем и структура капитальных вложений производительность труда объем и себестоимость строительно-монтажных работ степень механизации отдельных видов строительно-монтажных работ. [c.351]

В нар.-хоз. планах устанавливаются задания по снижению себестоимости строительно-монтажных работ в % к их сметной стоимости (см. Планирование себестоимости строительно-монтажных работ). В результате научно-технич. прогресса и индустриализации строительства изменяется структура С. с.-м. р. — повышается уд. вес затрат на материалы и эксплуатацию машин, уменьшается уд. вес затрат па основную зарплату рабочих, прочие прямые и накладные расходы (см. табл. 2). [c.479]

Если систематизировать данные по строительным организациям, предварительно разбив их на отдельные группы по объемам работ, мы получим более однородную частную выборку. Чем больше объем работ, выполняемый строительной организацией в год, тем, как правило, ниже себестоимость строительно-монтажных работ с учетом однородности структуры выполняемых работ. В то же время, анализируя данные организаций, выполняющих объемы работ, варьирующие в пределах от 500 до 1000 тыс. руб. и от 20 000 до 25 000 тыс. руб., можно заметить, что снижение себестоимости в первой группе организаций (с малыми годовыми объемами работ) идет медленнее, чем во второй группе (с большими годовыми объемами работ). [c.88]

Анализ структуры приведенных затрат показал, что себестоимость изготовления конструкций, затрат на их транспортирование и монтаж находятся в непосредственной зависимости от технологичности объемно-конструктивных решений. Расчетами определено, что затраты, зависящие от технологичности проектных решений, составляют более 50% стоимости строительно-монтажных работ (стоимость конструкций, основная заработная плата рабочих и затраты на эксплуатацию строительных машин). Из этого количества примерно половина относится к затратам, связанным с монтажной технологичностью, под которой понимается соответствие объемно-конструктивных решений здания требованиям современной организации строительства и производства работ и в том числе производственным возможностям строительной организации. Монтажная технологичность предопределяет показатели производства строительно-монтажных работ и основные показатели деятельности подрядных организаций. [c.219]

Расчет влияния структуры строительно-монтажных работ на уровень снижения себестоимости, тыс. руб. [c.230]

Структура себестоимости затрат на строительно-монтажные работы в целом изменяется в сторону сокращение доли живого груда. Это выражается в повышении доли прошлого, овеществленного труда, т. е. удельного веса затрат на эксплуатацию машин и механизмов, материалы, конструкции и соответственно уменьшения доли заработной платы (табл. 35). [c.143]

Анализ структуры приведенных затрат по каждому варианту технического решения позволяет установить, получена ли экономия издержек производства и капитальных вложений или экономия па снижении себестоимости продукции перекрывает увеличение капитальных вложений. Например, из общей статистической совокупности разработок ВНИИСТуи ЭКБ по железобетону Мин-нефтегазстроя для одной пятой части мероприятий по новой технике, рекомендуемых к внедрению, необходимы дополнительные jf капитальные вложения в основные фонды строительных организаций и смежных отраслей по сравнению с уровнем основных фондов при заменяемом техническом уровне [77]. Внедрение 75% разработок по новой технике снизит себестоимость строительно-монтажных работ и уменьшит потребность в капитальных вложениях на основные производственные фонды предприятий и организаций. По 5% мероприятий эффект образуется только за счет экономии на себестоимости при том же составе основных фондов строительных организаций. К этой группе относятся мероприятия, от внедрения которых получают экономию в основном вследствие меньшего расхода материальных ресурсов и снижения затрат организаций по Накладным расходам. По мероприятиям новой техники, для внедрения которых необходимы дополнительные капитальные вложения в основные производственные фонды отрасли строительства и в смежные отрасли, доля экономии от снижения текущих издержек строительного производства в [c.39]

В связи с тем что строительное производство имеет ряд особенностей, бухгалтерский учет отражает эти особенности. Так, многие счета плана счетов бухгалтерского учета в строительных организациях не применяются, а такие счета, как № 20 Основное производство , N° 23 Вспомогательные производства , Лг° 46 Реализация и др. применяются с учетом особенностей строительного производства. Себестоимость выполненных строительно-монтажных работ учитывается в подрядных строительных организациях, а себестоимость законченных и не законченных строительством объектов (зданий, сооружений или комплекса работ) учитывается у заказчика. В нее кроме стоимости строительно-монтажных работ включаются затраты на проектно-изы-скательские работы, на приобретение оборудования, инвентаря и прочих капитальных затрат. Себестоимость строительно-монтажных работ учитывается у подрядчика по объектам и статьям затрат (материалы — франко-приобъектный склад, основная заработная плата рабочих, расходы по эксплуатации машин и механизмов, прочие прямые затраты и накладные расходы), а себестоимость объектов учитывается у заказчика по объектам и структуре капитальных вложений (строительные работы, монтаж оборудования, оборудование, сданное в монтаж, оборудование, не требующее монтажа, затраты на приобретение инвентаря, проектно-изыскательские работы, прочие капитальные работы и затраты). Себестоимость строительно-монтажных работ учитывается в подрядных организациях нарастающими суммами с начала и до конца календарного года, а у заказчика с начала строительства до сдачи объекта в эксплуатацию. [c.10]

Структура фактической себестоимости строительно-монтажных работ в Главкиевгорстрое (в % к итогу всех затрат) [c.311]

Выбор оптимального варианта организационной структуры управления строительством в регионе, так же как и применительно к отдельно взятой организации, должен производиться с учетом выполнения прогнозируе- х" мого к концу рассматриваемого периода объема строительно-монтажных работ, обеспечения надежного ввода в действие в установленные сроки производственных мощностей и объектов строительства, минимизации совокупных приведенных затрат за весь период в расчете на 1 млн. руб. строительно-монтажных работ, выполняемых собственными силами рассматриваемых организаций. В состав этих затрат помимо себестоимости [c.47]

Сметная стоимость строительства автоматизированной насосной станции уменьшается на 43% (с 2200 до 1246,2 тыс. руб). При этом технологическая структура капитальных вложений по насосной станции изменяется доля оборудования возрастает с 17,3. до 30,6%, при уменьшении доли строительно-монтажных работ. Народнохозяйственный экономический эффект в расчете на одну насосную станцию без учета экономии в сфере эксплуатации составляет примерно 980 тыс. руб. Уменьшение потребности в производственном персонале для обслуживания автоматизированной насосной станции и меньшая стоимость основных фондов снизят себестоимость транспортировки нефти по магистрал ьному нефтепроводу только на заработной плате работников примерно на 150 тыс. руб. Около половины этой экономии будет израсходовано на перевозки работников для смены вахт. При сокращении продолжительности строительства станции в блочно-комплектном исполнении по сравнению с традиционным решением будет получен также эффект от досрочного ввода в эксплуатацию основных производственных фондов. [c.54]

На строительстве компрессорных и насосных станций в традиционных проектных решениях 60—65% конструктивных элементов до сих пор еще выполняется в процессе сооружения объекта. Поэтому компрессорные и насосные станции являются наиболее трудоемкими объектами со значительной долей ручного труда из-за большого числа операций, выполняемых на строительной площадке по сравнению со строительством линейной части магистральных трубопроводов. В наземном строительстве вследствие многооперационности технологии сооружения различных строительных конструктивных элементов занято в 3 раза больше работников, чем в линейном строительстве в расчете на 1 млн. руб. строительно-монтажных работ. Это находит отражение в фактической структуре себестоимости работ. [c.75]

Смотреть страницы где упоминается термин Структура себестоимости строительно-монтажных работ

: [c.241] [c.77] [c.265]Смотреть главы в:

Экономика строительства -> Структура себестоимости строительно-монтажных работ