На рис. 2.5 показана оценка сезонной составляющей временного ряда производства электроэнергии и этот же ряд с элиминированными календарной и сезонной составляющими. Произведение двух рядов, приведенных на рис. 2.5, дает ряд, график которого представлен на рис. 2.4,6. Видим, что после удаления календарной и сезонной составляющих динамика этого ряда не содержит явно выраженных циклических составляющих со средней продолжительностью циклов, не превышающей одного года (ср. рис. 2.1,в и рис. 2.5,6). Сезонная составляющая, график которой приведен на рис. 2.5,а, демонстрирует плавную эволюцию со временем масштаба и формы сезонных колебаний. [c.19]

Наличие сезонной составляющей динамики часто приводит к несопоставимости между собой уровней экономических временных рядов. Так, осенью 1992 г. наблюдался резкий рост помесячных объемов производства электроэнергии в натуральном выражении (рис. 2.1,в). Подобный рост, обусловленный сезонными причинами, наблюдался каждую осень, как до 1992 г., так и после (рис. 2.4,6). Если задача анализа состоит в том, чтобы оценить влияние экономических реформ на тенденции производства электроэнергии, то сезонная составляющая динамики не несет полезной информации для ее решения, а лишь порождает несопоставимость между уровнями, соответствующими разным календарным месяцам. Поэтому для решения такой задачи сезонную составляющую, как и календарную, необ- [c.19]

Эта оценка уточняется с целью удаления из нее тенденции. Для этого она сглаживается методом биномиально взвешенного скользящего полинома с параметрами 2 и 12/ и сглаженное значение вычитается из оценки сезонной составляющей динамики (рис. П4). [c.226]

Получается следующее приближение тренда. Для этого из исходного ряда удаляется полученная оценка сезонной составляющей динамики (рис. П5) и результат сглаживается методом взвешенного скользящего полинома с параметрами и / (рис. П6). [c.226]

Обратимся к сезонной составляющей временного ряда. Сезонные колебания достаточно часто сопровождают динамику, например, в торговой и сбытовой деятельности, в ряде производств добывающей и перерабатывающей, в пищевой промышленности. При оценке сезонных колебаний используются два метода — сложения и умножения. [c.80]

Для выявления циклической составляющей динамики валютного курса статистикой также используется выравнивание по ряду Фурье, поскольку циклические колебания являются разновидностью периодических, как и сезонные. Может применяться и метод скользящей средней. Период скольжения принимают, естественно, другой, соответствующий периоду циклических колебаний. В нашем примере сглаживание целесообразно проводить по 33-месячной скользящей средней (см. рис. 15.3). Период можно определить по графику и с помощью спектрального анализа, представив ряд в виде непрерывной функции, которую можно разложить на сумму бесконечного числа гармонических функций с периодом от 0 до 2л с различной амплитудой. Спектральной плотностью функции называется величина амплитуды гармоники в зависимости о г ее периода. Чем больше амплитуда (спектр) данной гармоники, тем сильнее в использованной функции присутствуют колебания с этим периодом. [c.664]

Заметим, что использованный в данном примере временной ряд добычи нефти не вполне типичен, поскольку изменения его уровней от месяца к месяцу определяются в основном календарной составляющей, тогда как остальные составляющие динамики либо крайне слабо выражены (сезонная и нерегулярная), либо изменяются очень плавно (компонента тренда и конъюнктуры). Чаще бывает, что календарная составляющая не доминирует, а лишь привносит характерные высокочастотные флуктуации в динамику показателя, накладываясь на прочие составляющие. [c.15]

Ниже до конца раздела 2.2.5 исходный временной ряд будем рассматривать как совокупность четырех составляющих динамики календарной, сезонной, нерегулярной и компоненты тренда и конъюнктуры. Пусть t - время, а х,, С,, S,, I, и Т, - уровни исходного ряда и его календарной, сезонной, нерегулярной и трендовой составляющих периода t соответственно. Обычно календарную составляющую считают мультипликативной, т. е. исходный ряд представляют в виде [c.16]

Заметим, что хотя для очень многих задач анализа экономической динамики сезонная составляющая не является информативной и поэтому должна быть элиминирована, существуют задачи, в которых сезонная составляющая является информативной. Так, планирование поставок товаров в торговую сеть осуществляется в соответствии с ожидаемой динамикой спроса и в данном случае сезонная составляющая (как и календарная) несет очень важную информацию. Таким образом, наличие сезонной составляющей не всегда приводит к несопоставимости уровней временных рядов и вопрос о необходимости ее удаления должен решаться в каждом конкретном случае в зависимости от задачи исследования. [c.20]

Для идентификации сезонной составляющей из совокупности сезонной, нерегулярной и трендовой составляющих необходимо привлечение дополнительной информации о виде функции F(-) в (2.1) и о свойствах составляющих динамики. [c.21]

Для того чтобы выделить составляющие динамики из их совокупности, необходимо знать, чем составляющие динамики различаются между собой. Сезонные эффекты, несмотря на то что время их наступления и характер год от года могут несколько изменяться, имеют достаточно регулярный, повторяющийся в общих чертах характер, которого другие компоненты временного ряда (за исключением календарной составляющей), как правило, не имеют. Повторяемость сезонных колебаний и позволяет проводить идентификацию сезонной составляющей. [c.21]

Заметим, что выделение трендовой составляющей динамики из совокупности сезонной, нерегулярной и трендовой составляющих не обязательно включает два описанных шага (сначала удаление сезонной составляю- [c.26]

Макроэкономические временные ряды зачастую имеют доминирующую компоненту тренда и конъюнктуры в случае годовых данных (рис. 2.11,о) или доминирующую регулярную составляющую динамики (включающую компоненту тренда и конъюнктуры, сезонную и календарную составляющие) в случае месячных, квартальных и других данных с шагом по времени меньше года (рис. 2.11,6,рис. 2.12). [c.38]

В значительной мере это обусловлено организацией деятельности национальных статистических служб. Макроэкономические показатели строятся, как правило, в месячном, квартальном и годовом выражениях. За отдельными исключениями (к числу которых относятся, например, временные ряды обменных курсов валют и других показателей финансовых рынков), макроэкономические показатели рассчитываются с шагом по времени не меньше месяца. Это обусловлено, в частности, технологическими соображениями, поскольку регистрация, сбор и первичная обработка данных требуют некоторого времени и значительных ресурсов. При этом методики построения одних и тех же показателей в месячном, квартальном и годовом выражениях зачастую несколько различаются. Как правило, чем выше частота временного ряда показателя, тем на меньший объем исходных данных он опирается (скажем, при построении показателей в годовом выражении часто бывает доступен больший объем более качественной исходной информации, чем при построении показателей в месячном выражении). Вместе с тем показатели более высокой частоты строятся и публикуются более оперативно и позволяют анализировать более краткосрочные тенденции, чем показатели меньшей частоты. Поэтому имеются основания строить и использовать показатели разной частоты. Годовые данные, как правило, наиболее точны, но не содержат информации о краткосрочных тенденциях, а соответствующие им временные ряды содержат наименьшее количество членов. Месячные данные зачастую менее точны, зато содержат информацию о краткосрочных тенденциях, соответствующие временные ряды имеют существенно большее количество членов, однако уровни таких рядов, как правило, несопоставимы между собой в силу наличия календарной и сезонной составляющих и большего масштаба нерегулярной составляющей. Удаление неинформативных составляющих динамики приводит к уменьшению числа степеней свободы, особенно заметному при использовании адаптивных методов, настраивающихся на эволюцию составляющих динамики. [c.39]

Высокая интенсивность изменений в российской переходной экономике приводит к тому, что все составляющие динамики экономических временных рядов могут быть подвержены быстрой эволюции. Для компоненты тренда и конъюнктуры это выражается в высоких темпах спада или роста (неестественно больших с точки зрения стабильных экономик, рис. 4.1), для сезонной составляющей - в интенсивной эволюции как ее амплитуды, так и структуры [52], для нерегулярной составляющей - в непостоянстве масштаба (рис. 2.6,а) и в наличии выбросов, и даже календарная составляющая может значительно эволюционировать в силу изменения состава праздников и правил переноса праздничных дней, совпадающих с выходными. Может присутствовать и значительная событийная составляющая (как в рассмотренном выше примере с производством водки и ликеро-водочных изделий в России, рис. 2.8,6). [c.64]

Ниже основное внимание будет уделено идентификации сезонных составляющих, поскольку наиболее серьезные проблемы декомпозиции экономических временных рядов, порождаемые интенсивной эволюцией составляющих динамики, возникают именно в этой области. [c.64]

Возможность значительной эволюции сезонных волн накладывает существенные ограничения на класс численных методов, пригодных для разложения временных рядов экономических показателей на составляющие динамики в условиях российского переходного периода методы должны обладать свойством достаточно быстрой адаптации к происходящим изменениям. В противном случае идентифицированные составляющие могут частично включать в себя и другие, просочившиеся в них, что может повлечь получение заведомо неверных содержательных выводов. Интенсивная эволюция составляющих динамики, таким образом, способствует повышению масштаба просачивания, т. е. увеличению систематических погрешностей их оценок. [c.70]

Пример еще одного типа эволюции сезонных волн приведен на рис. 4.11, где показана динамика помесячного производства продукции сельского хозяйства в России. Как известно, сельскохозяйственное производство подвержено значительному влиянию сезонных факторов. При этом погодные условия отличаются нестабильностью. В какие-то годы они более благоприятны для производства продукции сельского хозяйства, а в какие-то годы - менее. В результате возникают резкие флуктуации сельскохозяйственного производства, приводящие к нестабильности сезонных колебаний. Возникает вопрос на счет какой составляющей динамики отнести эти флуктуации С одной стороны, поскольку причиной возникновения этих флуктуации является изменение погодных факторов, то имеются основания отнести эти флуктуации к сезонной составляющей. С другой стороны, соответствующие изменения погодных факторов можно считать проявлением конъюнктуры, что позволяет отнести флуктуации к компоненте тренда и конъюнктуры (как это и сделано в приведенном примере). Наконец, можно выделить их в состав событийной составляющей динамики. Решение здесь должно быть принято исходя из требований задачи исследования. [c.71]

Иллюстрации эффекта "виляния хвостом" приведены на рис. 4.12. На рис. 4.12, а дан простейший пример с использованием искусственно сконструированного временного ряда х, = (-1), который можно рассматривать как совокупность (сумму) двух составляющих динамики - трендовой Т, = 0 и нерегулярной /, = (- ). В данном случае "виляние хвостом" обусловлено лишь краевыми эффектами использованного метода сглаживания. На рис. 4.12,6 приведен менее тривиальный пример, в котором использованы реальные данные - оценки компонент тренда и конъюнктуры индексов промышленного производства Центра экономической конъюнктуры при Правительстве РФ. Здесь "виляние хвостом" обусловлено целым рядом причин. Во-первых, краевым эффектом метода сезонной корректировки. Во-вторых, краевым эффектом метода сглаживания, позволяющего отделить компоненту тренда и конъюнктуры от нерегулярной составляющей. В-третьих, исходные данные о производстве отдельных видов промышленной продукции, по которым строится этот индекс, подвержены уточнениям, интенсивность которых затухает по мере удаления от актуального конца. Эти уточнения также вносят свой вклад в эффект "виляния хвостом". [c.73]

Интенсификация эволюции составляющих динамики (в первую очередь сезонных волн) приводит к тому, что оценки компонент тренда и конъюнктуры временных рядов российских экономических показателей переходного периода "виляют хвостом" значительно сильнее, чем оценки соответствующих компонент в стабильных экономиках. [c.74]

В целом рассмотренные особенности эволюции составляющих динамики российских экономических временных рядов (в первую очередь - сезонной составляющей) затрудняют анализ краткосрочных тенденций, развивающихся на интервалах времени, измеряемых месяцами, и способны резко снизить точность соответствующих сопоставлений. В то же время эти особенности практически не влияют на точность более долгосрочных сопоставлений, при проведении которых можно обойтись годовыми данными. [c.74]

Возможность интенсивной эволюции сезонных волн приводит к тому, что иногда бывает невозможно корректно отделить эволюцию сезонной составляющей от изменений компоненты тренда и конъюнктуры и нерегулярной составляющей. Например, резкое падение добычи газа в середине 1993 г. (рис. 4.7,а) можно было объяснять и эволюцией сезонной волны, и изменением компоненты тренда и конъюнктуры, и выбросом. Дальнейшее развитие событий показало, что в данном случае имело место резкое изменение амплитуды сезонных колебаний, однако в первые месяцы после аномально глубокого падения добычи газа в середине 1993 г. определенную трактовку на основании анализа лишь информации, содержащейся в анализируемом временном ряде, дать было нельзя. Похожая ситуация сложилась и в середине 1997 г., однако в данном случае дальнейшее развитие событий показало, что здесь, напротив, едва ли можно было говорить об эволюции сезонной составляющей, скорее имело место временное снижение компоненты тренда и конъюнктуры (которое можно включить и в состав событийной составляющей динамики). На рис. 4.6-4.9 можно найти немало других подобных примеров потенциальной неоднозначности в трактовке динамики показателей. [c.75]

Таким образом, на этапе декомпозиции временного ряда на составляющие динамики в реальных (т. е. нетривиальных) ситуациях зачастую существует некоторый произвол в том, какие вариации отнести к компоненте тренда и конъюнктуры, какие - к сезонной, а какие - к нерегулярной составляющей динамики. Более того, как было показано выше, иногда корректное разделение сделать принципиально невозможно. [c.75]

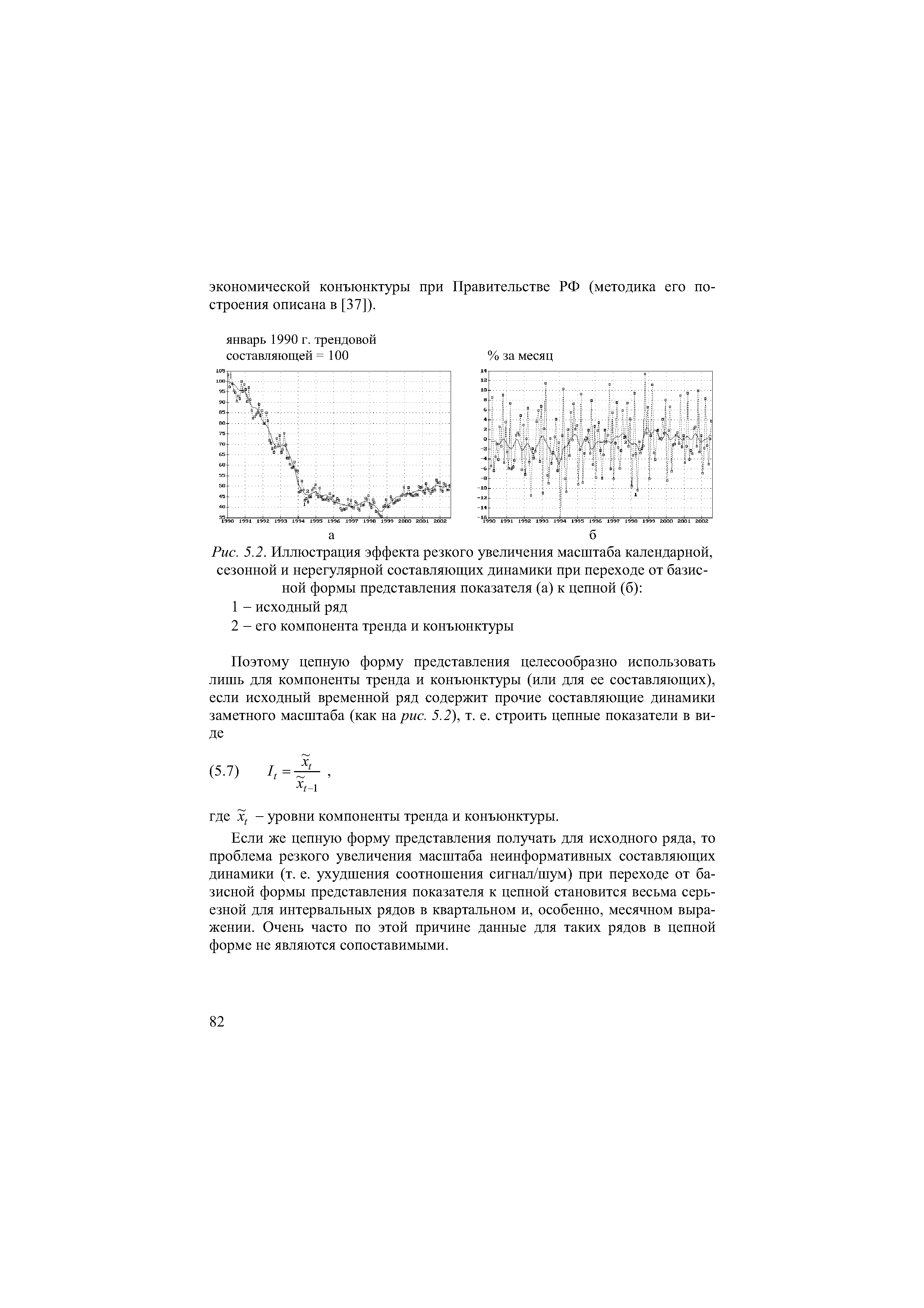

| Рис. 5.2. Иллюстрация эффекта резкого увеличения масштаба календарной, сезонной и нерегулярной составляющих динамики при переходе от базисной формы представления показателя (а) к цепной (б) |  |

Над экономическими временными рядами проводят операции декомпозиции. Помимо подробно рассматривавшихся выше операций проведения календарной и сезонной корректировок, сглаживания, выделения событийной, циклических и других составляющих динамики, к ним можно отнести также и операции восстановления пропущенных значений и экстраполяции. [c.102]

Быстрая эволюция составляющих динамики затрудняет измерение в первую очередь динамики производства (и, вообще, индексов количеств), а не цен. Это обусловлено тем, что производство описывается переменными типа потока, которым соответствуют интервальные временные ряды, тогда как цены описываются переменными типа запаса, которым соответствуют моментные временные ряды. Первые в гораздо большей степени подвержены влиянию календарных и сезонных факторов, чем вторые. [c.114]

Таким образом, резкая интенсификация эволюции составляющих динамики, сопровождающая российский переходный процесс, порождает, по крайней мере, две группы проблем анализа экономической динамики. Во-первых, снижается точность идентификации составляющих динамики анализируемых временных рядов, прежде всего краткосрочных тенденций компонент тренда и конъюнктуры. Во-вторых, усложняется техника анализа экономической динамики, поскольку стандартные зарубежные алгоритмы сезонной корректировки, разработанные для более стабильных условий (такие, как алгоритмы семейства Х-11), могут быть не вполне адекватными. [c.114]

Ниже приводится описание метода, позволяющего проводить декомпозицию экономического временного ряда на три составляющих динамики -компоненту тренда и конъюнктуры, сезонную и нерегулярную составляющие. Метод был разработан и реализован автором в начале 1990-х гг. и с тех пор находится в интенсивной эксплуатации. В частности, этот метод более десяти лет используется при построении индексов промышленного производства Центра экономической конъюнктуры при Правительстве РФ. [c.222]

Перспективы СПГ по-прежнему определяют следующие основные факторы динамика мирового и региональных топливно-энергетических балансов (ТЭБ) особенности структуры ТЭБ регионов и стран технический прогресс, стимулирующий конкуренцию СПГ с газом, поставляемым по трубопроводам и с химически сжижаемым газом. С ростом составляющих ТЭБ растет абсолютный объем сезонных колебаний и, следовательно, потребность в поставках СПГ. [c.38]

После этого каждая из 12 месячных подсерий (т.е. временных рядов, полученных из уровней январей всех лет, февралей и т.д.) полученного ряда сглаживается. Совокупность полученных сглаженных подсерий дает первую оценку сезонной составляющей динамики исходного ряда. Эта оценка затем уточняется с целью удаления из нее долгосрочной тенденции. Для этого она грубо сглаживается и сглаженное значение вычитается из оценки сезонной составляющей динамики. Для получения следующей оценки тренда из исходного ряда удаляется полученная оценка сезонной составляющей динамики и результат слегка сглаживается. После этого вся процедура получения сезонной составляющей повторяется еще раз. [c.223]

Каждая из 12 месячных подсерий (т.е. временных рядов, полученных из уровней январей всех лет, февралей и т.д.) ряда, полученного в предыдущем пункте, сглаживается методом биномиально взвешенного скользящего полинома с параметрами К и L. Совокупность полученных сглаженных подсерий дает первое приближение сезонной составляющей динамики исходного ряда (рис. ПЗ). [c.226]

Для проведения сезонной корректировки полученную оценку сезонной составляющей динамики следует удалить из исходного временного ряда (рис. П7). Результирующий ряд соответствует совокупности компоненты тренда и конъюнктуры и нерегулярной составляющей. Результат его сглаживания можно рассматривать в качестве компоненты тренда и конъюнк- [c.227]

Сезонная составляющая очевидна во многих случаях, где задействованы финансовые и экономические показатели. Сезонные колебания - это колебания вокруг тренда, которые возникают в периоды до одного года. Сезонную составляющую можно рассчитать путем вычитания тренда из исходного значения временного ряда. Тренд показывает обший тип изменений в объеме реализации нефтепродуктов. Тренд можно выделить с помощью скользящих средних. Тренд в данном случае представляет собой динамику реализации нефтепродуктов за период 01.01.99-01.07.01 г г. с разбивкой по кварталам. Анализируя тренд с помошью метода нелинейной регрессии, получили расчетный прогнозный объем реализации нефтепродуктов на период 01.07.01 -01.07.03 гг. с разбивкой по кварталам. Если к полученным расчетным прогнозным значениям объемов реализации нефтепродуктов прибавить средние колебания реализации нефтепродуктов по периодам [c.210]

При использовании примитивных методов календарной корректировки неудаленный остаток календарной составляющей отчасти попадет (просочится) в оценку сезонной составляющей и может быть элиминирован вместе с ней, а отчасти попадет в оценку нерегулярной составляющей динамики, что снизит точность идентификации компоненты тренда и конъюнктуры. [c.18]

Если исходный временной ряд рассматривается как совокупность календарной, сезонной, нерегулярной и трендовой составляющих динамики, то после проведения календарной и сезонной корректировок для завершения декомпозиции экономического временного ряда остается отделить трендовую составляющую от нерегулярной. Для этого обычно предполагают, что трендовая составляющая является в некотором смысле гладкой, что оправдывает применение методов сглаживания (smoothing) для ее идентификации (см., например, [12-15]). Получающийся в результате календарной и сезонной корректировок и сглаживания временной ряд можно рассматривать как оценку компоненты тренда и конъюнктуры исходного ряда. [c.25]

То, что остается после элиминирования календарной, сезонной и нерегулярной составляющих, называют компонентой тренда и конъюнктуры (синонимы - трендовая составляющая динамики, trend- y le omponent). Она определяет тенденцию изменения уровней временного ряда, не искаженных календарными, сезонными и нерегулярными эффектами. Чаще всего именно она рассматривается как информативная в задачах анализа экономической динамики, тогда как календарная, сезонная и нерегулярная составляющие динамики обычно рассматриваются как неинформативные. [c.26]

Заметим, что такая эволюция сезонных волн находится в полном согласии с концепцией Я. Корнай [18], согласно которой рыночная экономика является экономикой со спросовыми ограничениями, а плановая - с ресурсными. При переходе от плановой экономики к рыночной происходит смена типа доминирующих ограничений, одним из следствий которой и является эволюция сезонных волн. Это позволяет говорить об эффекте трансформационной эволюции сезонных волн, одна из причин которого состоит в смене типа доминирующих ограничений в экономике. Другая причина возникновения этого эффекта состоит в том, что масштаб флуктуации в системе в период снижения ее устойчивости возрастает, в результате первая фаза переходного периода, на которой доминируют тенденции спада, характеризуется в целом увеличением размаха сезонных волн, а вторая фаза, на которой доминируют тенденции роста, характеризуется в целом уменьшением их размаха. То же относится и к эволюции масштаба нерегулярной составляющей динамики, иллюстрацию чего дает/шс. 2.6,а. [c.68]

Эффект снижения точности идентификации компоненты тренда и конъюнктуры вблизи правого края временного ряда получил название эффекта "виляния хвостом" ("wagging tale"problem). Его причиной является то, что при идентификации этой, как и других составляющих динамики, во внутренних точках временного ряда можно использовать информацию как в предшествующие, так и в последующие периоды времени, тогда как при идентификации компоненты тренда и конъюнктуры вблизи правого края информация в последующие периоды бывает недоступна, следовательно, приходится ограничиваться почти вдвое меньшим объемом информации, что и снижает точность оценок. Например, отклонение уровня последнего (наиболее актуального) члена сезонно скорректированного временного ряда от предшествовавшей тенденции может быть обусловлено как изменением динамики компоненты тренда и конъюнктуры, так и флуктуацией, не связанной со сменой тенденции. Это снижает точность идентификации [c.72]

Использованный метод сезонной корректировки описан в Приложении. При определенных значениях параметров метод допускает возможность значительной эволюции амплитуды и структуры сезонной волны, а также позволяет проводить обработку временных рядов, характеризующихся резкими и значительными изменениями трендовой составляющей динамики, имеющих выбросы и пропуски данных. Использование в рассматриваемом случае методов, не позволяющих учитывать перечисленные особенности динамики временных рядов, на наш взгляд, может резко снизить точность результатов, что чревато получением неверных содержательных выводов86. [c.122]