При анализе макроэкономических временных рядов целесообразно учитывать их специфику. Рассмотрим более подробно, в чем она состоит. [c.32]

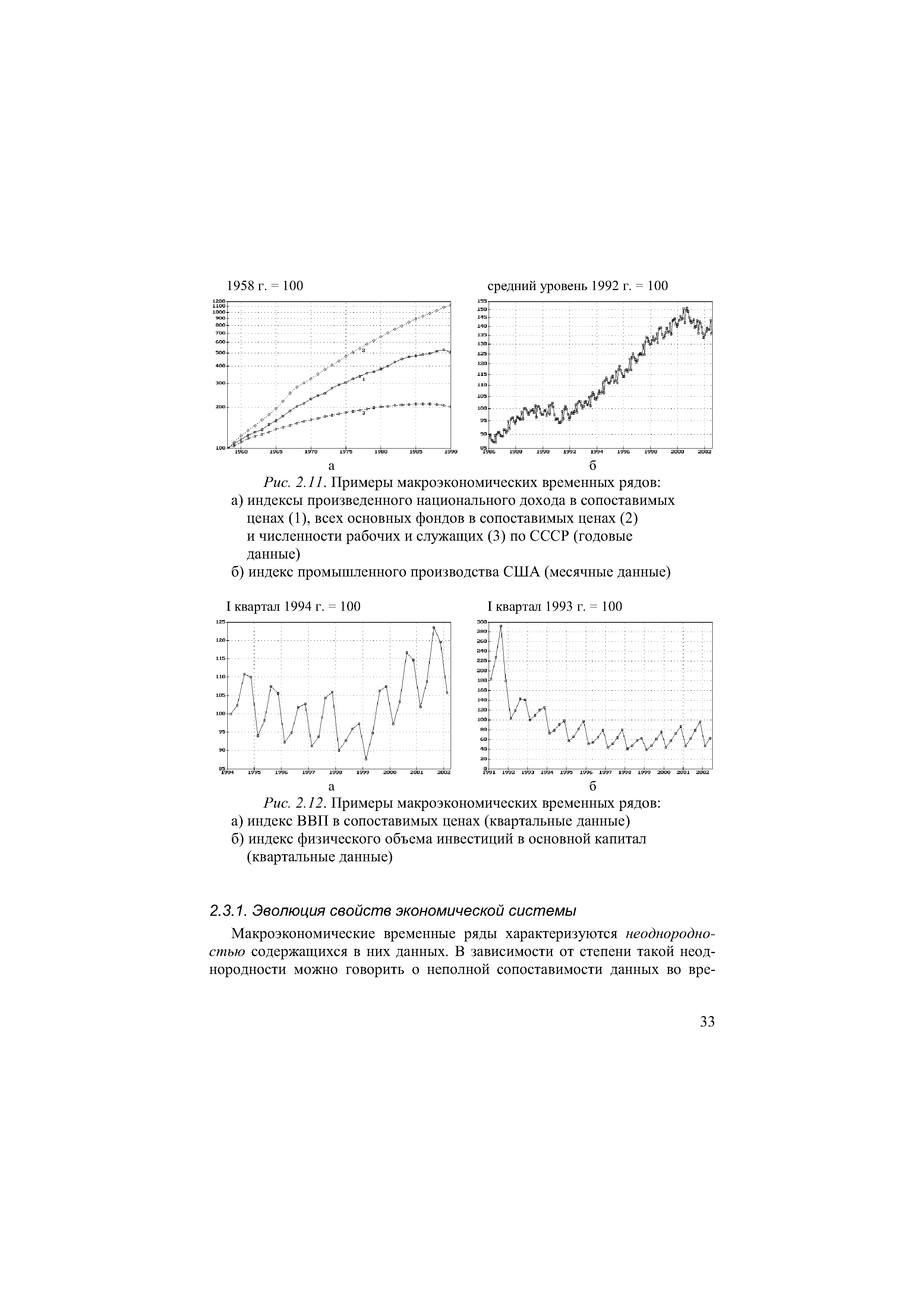

| Рис. 2.11. Примеры макроэкономических временных рядов |  |

Эволюция свойств экономики порождает проблему ограниченности объема информации о ее состоянии в некоторый период времени, содержащейся в макроэкономическом временном ряде. Добавление членов ряда, все далее отстоящих по времени от данного, дает все меньшее количество дополнительной информации о состоянии системы в данный период времени. Увеличение же числа членов временного ряда за счет уменьшения шага по времени, с одной стороны, привносит специфические эффекты (возникают календарные и сезонные эффекты, масштаб которых зачастую растет с уменьшением шага по времени, увеличивается масштаб нерегулярной составляющей и т. п.), а с другой - наталкивается на отсутствие исходных данных (поскольку макроэкономические данные по технологическим соображениям, как правило, имеют шаг по времени не меньше одного месяца). [c.35]

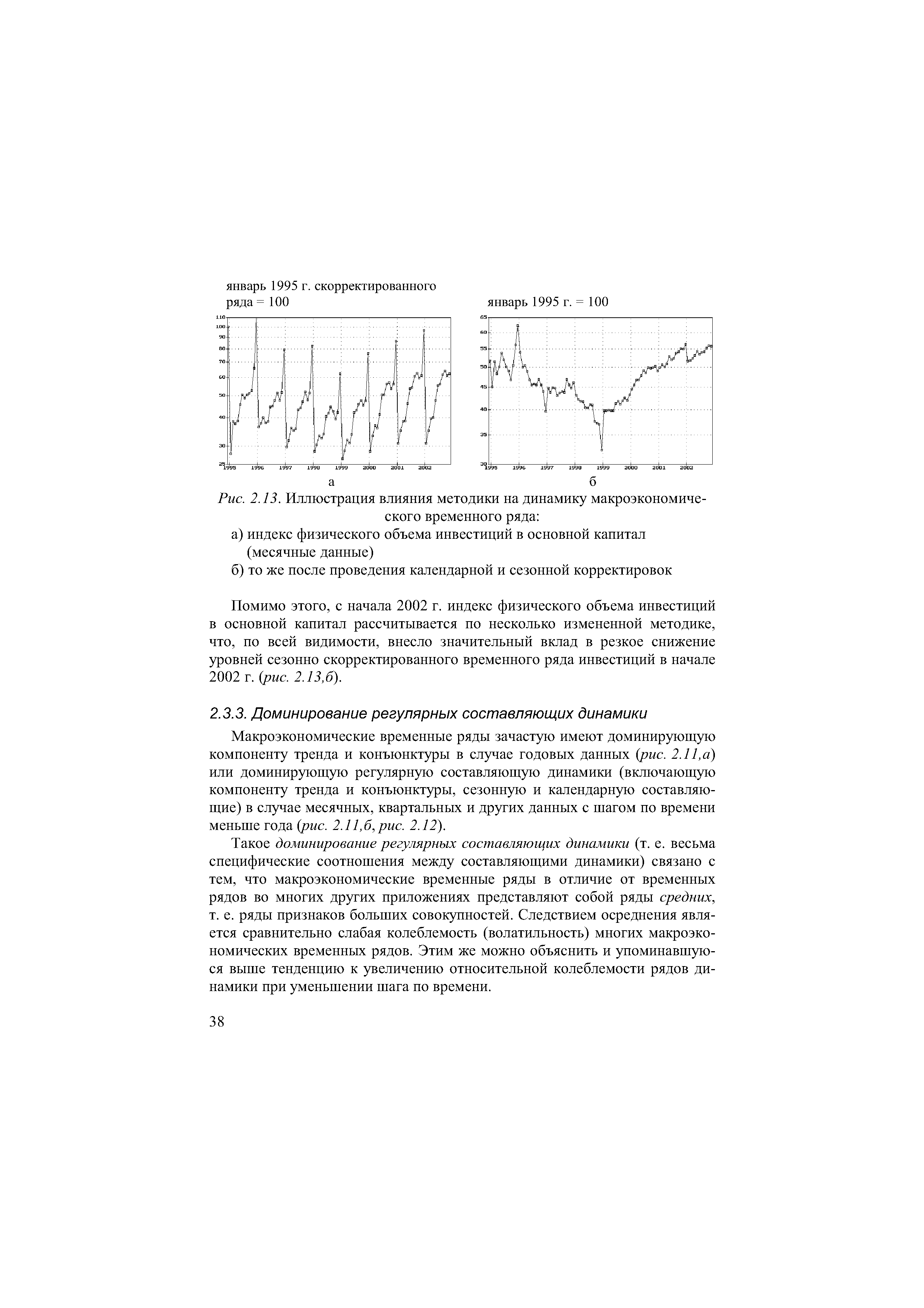

Как уже было отмечено, значения агрегированных показателей определяются, в том числе, и методиками их построения. Методики же построения многих макроэкономических показателей не остаются неизменными, время от времени они уточняются или даже пересматриваются, т. е. они могут быть подвержены эволюции. В результате разные участки макроэкономических временных рядов могут быть построены по различающимся методикам. Это бывает особенно заметно у длинных рядов, охватывающих многие десятилетия. Динамичные условия переходного периода значительно усугубляют эту проблему. [c.36]

| Рис. 2.13. Иллюстрация влияния методики на динамику макроэкономического временного ряда |  |

Такое доминирование регулярных составляющих динамики (т. е. весьма специфические соотношения между составляющими динамики) связано с тем, что макроэкономические временные ряды в отличие от временных рядов во многих других приложениях представляют собой ряды средних, т. е. ряды признаков больших совокупностей. Следствием осреднения является сравнительно слабая колеблемость (волатильность) многих макроэкономических временных рядов. Этим же можно объяснить и упоминавшуюся выше тенденцию к увеличению относительной колеблемости рядов динамики при уменьшении шага по времени. [c.38]

Макроэкономические временные ряды обычно характеризуются малой длиной, типичным является проведение расчетов с рядами, содержащими несколько десятков членов. [c.39]

Проблема малой длины макроэкономических временных рядов особенно актуальна для российской переходной экономики. Отчасти это связано с тем, что переходный процесс сопровождался распадом союзного государства, вызвавшим утрату преемственности данных. Другая причина состоит в том, что плановая и рыночная экономики предъявляют разные требования к статистической информации и отличаются возможностями ее сбора. [c.39]

Таким образом, макроэкономические временные ряды являются весьма специфичными объектами обработки. Изложение, приводимое ниже, посвящено таким рядам, которые, как правило, имеют шаг по времени, равный месяцу, кварталу или году. В первую очередь будем рассматривать временные ряды помесячной динамики, поскольку высокие частоты несут основную часть информации. [c.41]

Использование макроэкономических временных рядов с шагом больше года (скажем, пятилетним) не слишком актуально в силу малой длины таких рядов и малого объема содержащейся в них информации. [c.41]

Достижения же сопоставимости в пределах года в этом случае может не потребоваться вовсе, поскольку в таких задачах обычно есть возможность обойтись лишь анализом данных, имеющих годовую периодичность. Проблема идентификации информативных составляющих здесь не слишком актуальна в силу доминирования компоненты тренда и конъюнктуры, типичного для макроэкономических временных рядов. Главное - минимизировать погрешности. Для краткосрочных сопоставлений проблема систематических погрешностей, способных за длительное время накапливаться и существенно смещать долгосрочные оценки, теряет свою остроту, поскольку практически не влияет на идентификацию краткосрочных тенденций и их поворотных точек. Проблема случайных погрешностей в этом случае тоже не слишком актуальна. Главное - выделить информативную составляющую динамики для обеспечения сопоставимости на небольших интервалах времени (порядка месяца). [c.48]

Соответственно при построении инструментария анализа экономической динамики необходимо четко знать, для решения какого круга задач он должен быть предназначен. И наоборот, при использовании существующего инструментария (например, макроэкономического временного ряда, построенного по данным официальной статистики) необходимо убедиться в его пригодности для решения поставленной задачи. Использованию существующего инструментария должна предшествовать его аттестация. Может оказаться, что для проведения краткосрочных и долгосрочных сопоставлений требуется использование различных данных и различная их обработка (скажем, выделение некоторых составляющих динамики), т. е. различного инструментария. [c.48]

По этой причине по возможности следует отбирать факторы, которые отражают изменения в ожидании, а не в реализации, поскольку последние обычно включают оба типа изменений. Одним из способов достижения этой цели является выбор переменных, которые включают изменения в рыночных ценах. Так, разность в доходности двух портфелей — одного, состоящего из акций, которые предположительно не зависят от инфляции, и другого, состоящего из акций, которые предположительно зависят от инфляции, — может быть использована в качестве фактора, измеряющего изменения инфляционных ожиданий. При построении факторных моделей с помощью временных рядов часто опираются именно на такого рода рыночные суррогаты изменений в прогнозах относительно фундаментальных макроэкономических показателей. [c.303]

Отметим, что в методе временных рядов чувствительность ценной бумаги к фактору является ее атрибутом, а фактор — заданной макроэкономической переменной. Следовательно, значение атрибута неизвестно и должно быть оценено, тогда как значение фактора известно. В методе пространственной выборки в качестве атрибута ценной бумаги обычно выбирается какая-нибудь микроэкономическая переменная, измеряющая чувствительность ценной бумаги к фактору (примерами таких атрибутов являются дивидендная доходность акций и рыночная капитализация). Поэтому значение атрибута известно, а фактор неизвестен и должен быть оценен. [c.314]

Используемые в реальной Д.м.э. временные ряды содержат три элемента — тренд, сезонные переменные (см. Сезонные колебания) и случайную переменную (остаток) во многих моделях рыночной экономики выделяется еще одна составляющая — циклическая. В качестве экзогенных величин могут выступать, напр., выявленные статистическим путем макроэкономические зависимости, сведения о демографических процессах и т.п. в качестве эндогенных величин — темпы роста, показатели экономической эффективности и др. [c.85]

На практике применяются три основных метода определения параметров макроэкономических ПФ на основе обработки временных рядов, на основе данных о структурных элементах агрегатов и о распределении национального дохода. Последний метод называется распределительным. [c.289]

Если имеются не временные ряды, а перекрестная выборка, то есть данные об однотипных объектах в один и тот же момент времени, то для оцененного по ним уравнения линейной регрессии величина R- не превышает обычно уровня 0,6-0,7. То же самое обычно имеет место и для регрессии по временным рядам, если они не имеют выраженного тренда. В макроэкономике примерами таких зависимостей являются связи относительных, удельных, темповых показателей зависимость темпа инфляции от уровня безработицы, нормы накопления от величины процентной ставки, темпа прироста выпуска от темпов прироста затрат ресурсов. Таким образом, при построении макроэкономических моделей, особенно - по временным рядам данных, нужно учитывать, являются входящие в них переменные объемными или относительными, имеют ли они временной тренд.1 [c.315]

Тема Панельные данные дополняет книгу до полного набора тем, необходимых для начального эконометрического образования. Эта тема особенно важна для экономических исследований в России, где временные ряды макроэкономических данных еще слишком короткие для применения методов анализа временных рядов. [c.24]

Под прогнозом в данном случае понимается оценка будущих значений показателя, полученная на основе некоторой обладающей наилучшими статистическими свойствами модели. Более подробно о моделировании временных рядов можно прочитать, например, в книгах Энтов P.M., Дробышевский, В.П. Носко С.М., Юдин А.Д. (2001), Эконометрический анализ динамических рядов основных макроэкономических показателей, Москва, ИЭПП P.M.Энтов, В.П.Носко, А.Д.Юдин, П.А.Кадочников, С.С.Пономаренко (2002), Проблемы прогнозирования некоторых макроэкономических показателей, Москва, ИЭПП Носко, А. Бузаев, П. Кадочников, С. Пономаренко (2003), Анализ прогнозных свойств структурных моделей и моделей с включением результатов опросов предприятий, Москва, ИЭПП [c.41]

В работе дается введение в проблематику анализа российской макроэкономической динамики переходного периода. Рассмотрены показатели экономической динамики и задачи ее анализа, измерительная специфика российской переходной экономики, операции с экономическими временными рядами и проблемы построения временных рядов экономических индексов в условиях российской переходной экономики. Изложение иллюстрируется многочисленными примерами, основанными на реальных данных. [c.2]

В качестве примеров экономических временных рядов, не являющихся макроэкономическими, можно привести динамику продаж фирмы (если эта фирма - не "Газпром"), динамику урожайности зерновых в Московской области, динамику платы за обучение в Государственном университете -Высшей школе экономики. [c.32]

Следствием эволюции свойств системы является то, что задачи анализа макроэкономической динамики часто бывают математически некорректными. Использования лишь данных, содержащихся в экономических временных рядах, может быть недостаточно для их корректного решения. Часто бывает необходимо привлечение дополнительной (в т. ч. нечисловой) информации о динамике экономической системы. В качестве примера такой ситуации укажем на рассмотренный выше пример резких флуктуации динамики производства водки и ликеро-водочных изделий в России (рис. 2.8,6), обусловленных различными мерами государственного регулирования. Для корректной интерпретации динамики данного показателя не- [c.35]

В значительной мере это обусловлено организацией деятельности национальных статистических служб. Макроэкономические показатели строятся, как правило, в месячном, квартальном и годовом выражениях. За отдельными исключениями (к числу которых относятся, например, временные ряды обменных курсов валют и других показателей финансовых рынков), макроэкономические показатели рассчитываются с шагом по времени не меньше месяца. Это обусловлено, в частности, технологическими соображениями, поскольку регистрация, сбор и первичная обработка данных требуют некоторого времени и значительных ресурсов. При этом методики построения одних и тех же показателей в месячном, квартальном и годовом выражениях зачастую несколько различаются. Как правило, чем выше частота временного ряда показателя, тем на меньший объем исходных данных он опирается (скажем, при построении показателей в годовом выражении часто бывает доступен больший объем более качественной исходной информации, чем при построении показателей в месячном выражении). Вместе с тем показатели более высокой частоты строятся и публикуются более оперативно и позволяют анализировать более краткосрочные тенденции, чем показатели меньшей частоты. Поэтому имеются основания строить и использовать показатели разной частоты. Годовые данные, как правило, наиболее точны, но не содержат информации о краткосрочных тенденциях, а соответствующие им временные ряды содержат наименьшее количество членов. Месячные данные зачастую менее точны, зато содержат информацию о краткосрочных тенденциях, соответствующие временные ряды имеют существенно большее количество членов, однако уровни таких рядов, как правило, несопоставимы между собой в силу наличия календарной и сезонной составляющих и большего масштаба нерегулярной составляющей. Удаление неинформативных составляющих динамики приводит к уменьшению числа степеней свободы, особенно заметному при использовании адаптивных методов, настраивающихся на эволюцию составляющих динамики. [c.39]

Как неоднократно отмечалось выше, инструментарий анализа экономических временных рядов определяется решаемой задачей и свойствами объекта исследования. В предыдущем разделе обсуждались задачи анализа экономической динамики. В данном разделе рассмотрим специфику объекта исследования, т. е. обсудим, чем российская переходная экономика отличается от более стабильных экономик с точки зрения анализа макроэкономической динамики. [c.54]

Как уже отмечалось, всякая экономика является развивающейся системой, и это порождает трудности проведения межвременных сопоставлений в ней, возникающие из-за необходимости сопоставления, вообще говоря, разных систем. В стабильной экономике эту проблему пытаются обходить, полагая, что темп изменений в системе невысок, поэтому система в каждом последующем периоде почти не отличается от системы в предыдущем периоде, а существующие отличия могут быть учтены путем введения незначительных поправок. Низкие темпы изменений позволяют получить число членов временных рядов, соответствующих системе с почти неизменными свойствами, достаточное для проведения корректного эконометрического анализа. В переходной экономике ситуация существенно иная. Резкая интенсификация процессов приводит к гораздо более быстрой, чем в стабильной экономике, утрате сопоставимости между соседними членами временных рядов. В естественных науках и в технике в таких случаях увеличивают частоту проведения измерений, однако в случае анализа макроэкономической динамики возможности увеличения частоты измерений ограничиваются существующей системой государственной статистики. Система государственной статистики складывается десятилетиями и может быть адекватной лишь потребностям стабильно развивающейся экономики. В частности, технологии сбора и обработки информации ориентированы на характеристики процессов, присущие стабильной экономике. В переходной экономике процессы интенсифицируются. В результате часть информации об объекте измерения может оказаться за пределами полосы пропускания системы измерения. Соседние члены временных рядов могут соответствовать существенно различающимся системам, что резко затрудняет использование эконометрических методов. [c.57]

Перечисленного вполне достаточно для того, чтобы понять, что российская экономика переходного периода представляет собой особый, весьма специфический, объект исследования. С точки зрения проведения анализа макроэкономической динамики, российская переходная экономика представляет собой более сложный случай по сравнению с относительно стабильными экономиками развитых стран многие показатели изменяются в ней с гораздо большей интенсивностью и в гораздо более широком диапазоне значений межвременные сопоставления гораздо быстрее сталкиваются с трудноразрешимыми проблемами, свойственными долгосрочным и даже сверхдолгосрочным сопоставлениям как долгосрочные, так и краткосрочные тенденции временных рядов макроэкономических показателей искажаются гораздо сильнее. Это вынуждает уделять большее внимание методикам построения показателей макроэкономической динамики и более осторожно подходить к содержательной интерпретации результатов измерений. [c.9]

Представление о развитии макроэкономической ситуации обычно формируется в значительной мере на основе анализа очень небольшого числа показателей экономической динамики. Соответственно, проблемы построения и интерпретации этих показателей могут существенно влиять как на принимаемые экономическими агентами решения, так и на результаты, получаемые исследователями. При этом всякий анализ макроэкономической динамики предполагает использование временных рядов сводного индекса цен, описывающего динамику инфляционных процессов, и сводного индекса объемов производства (уровни которого не были бы непосредственно подвержены влиянию изменений масштаба цен), описывающего [c.9]

Наконец, переход системы от одного устойчивого установившегося режима к другому сопровождается снижением устойчивости, что способствует увеличению масштаба флуктуации в ней. Это выражается в нестабильности динамики основных макроэкономических показателей. Так, инфляционные процессы протекают крайне неравномерно, периоды затухания темпов инфляции чередуются с их резкими всплесками. Такая динамика типична при развитии кризисных ситуаций в системах разной природы. Нестабильно во времени, толчками, изменяется и производство в переходной экономике. Более того, для динамики выпуска характерно появление особого вида высокочастотной цикличности, масштаб которой увеличивается на этапе доминирования тенденций спада и постепенно снижается на следующей фазе переходного процесса по мере того, как ситуация в экономике стабилизируется. Снижение устойчивости системы приводит и к резкой интенсификации эволюции сезонных колебаний, что, снижая точность идентификации краткосрочных тенденций временных рядов индексов количеств, порождает специфические проблемы краткосрочных сопоставлений. Порой становится проблематичным определение краткосрочных тенденций в экономике, особенно вблизи актуального конца, т.е. затрудняется идентификация текущей экономической ситуации. В то же время на идентификацию краткосрочных тенденций индексов цен это не оказывает особого влияния, поскольку индексам цен соответствуют моментные временные ряды, гораздо менее подверженные сезонным колебаниям. [c.218]

Одной из особенностей российской государственной статистики рассматриваемого периода является ее недостаточная открытость. Так, опубликованные методические положения зачастую дают лишь самое общее представление о методиках, целый ряд моментов первостепенной важности (например, веса) в них традиционно бывает опущен. Объем публикуемых статистических данных невелик, они порой не вполне систематизированы и публикуются в неудобной для дальнейшего использования форме (скажем, определенную проблему представляет извлечение из официальных публикаций временных рядов сопоставимых данных максимально возможной длины даже для важнейших показателей макроэкономической динамики). Отсутствуют общедоступные базы данных экономической информации. Такое положение дел, по нашему мнению, отчасти объясняется не полностью изжитым наследием командной экономики, отличавшейся крайней степенью закрытости информации, а отчасти - недостаточным спросом со стороны аналитического и исследовательского сообществ. [c.219]

Коинтеграция ( ointegration) — эконометрическии метод анализа хронологических рядов с общим трендом. В 2003 г. профессор Клайв Грэнджер, британец, работающий в Калифорнийском университете в Сан-Диего (США), получил премию за разработку метода коинтеграции. Нобелевский лауреат 2003 г. Роберт Ингл работал со стационарными рядами динамики. Стационарность означает, что вероятностные характеристики случайного процесса не меняются во времени. В частности, распределение вероятностей экономической величины при всех t является одним и тем же. Однако большинство макроэкономических временных рядов не обладают стационарностью. Переменные могут колебаться с постоянной волатильностью вокруг некоторого тренда, который время от времени меняет свое направление. [c.144]

Особыми свойствами обладают и макроэкономические временные ряды (ma roe onomi time series), т. е. ряды экономических показателей высокого уровня агрегирования или показателей, которые могут оказывать на них заметное влияние. Во многом это обусловлено тем, что значения агрегированных показателей не могут быть получены путем непосредственной регистрации. Их получают расчетным путем, обрабатывая большие объемы первичной (непосредственно регистрируемой) информации. Поэтому уровни макроэкономических временных рядов определяются не только существом экономических процессов, но и методиками построения соответствующих показателей. [c.32]

Примерами макроэкономических временных рядов являются ряды валового внутреннего продукта, объема промышленной продукции, продукции сельского хозяйства, грузооборота транспорта, инвестиций в основной капитал, экспорта, импорта. Примеры таких рядов приведены на рис. 2.1, 2.2, 2.3, 2.7,а, 2.8, 2.9, 2.10, атакже нирис. 2.11, 2.12. [c.32]

К этому же времени относится привлечение ученых-экономистов (А. Маршалла, С. Джевонса, К. Менгера) к парламентской деятельности, что подтолкнуло их к анализу макроэкономических проблем на основе временных рядов таких показателей, как, например, валютные курсы и т.п. Это также явилось важным шагом в подготовке развития эконометрики. Многие исследователи признают первой работой, которая могла бы быть названа эконометрической, книгу американского ученого Г. Мура (1869—1958) Законы заработной платы эссе по статистической экономике (1911). Г. Муром былет проведены анализ рынка труда, статистическая проверка теории производительности Дж. Кларка, а также изложены основы стратегии объединения пролетариата и т. д. В это время для США решение этих вопросов было безотлагательным рабочий класс стремительно.рос, возникали такие объединения, как Индустриальные рабочие мира и другие радикально настроенные организации. Г. Мур подошел к анализу поставленных проблем с позиций высшей , как он называл, статистики, используя все достижения теории корреляции, регрессии, анализа динамических рядов. Он стремился показать, что сложные математические построения, наполненные фактическими данными, могли составить основу для разработки социальной стратегии. [c.10]

Для оценки качества множественной линейной регрессии и проверки наличия предполагавшихся свойств отклонений et нужна также статистика Дарбина-Уотсона DW. В рассматриваемом примере она равна 0,43. Невооруженным взглядом видна положительная автокорреляция е . DИ близка к нулю. Проверим статистику DWno таблице для л = 60 т = 2 при уровне значимости 5%. Критические значения dt = 1,44 da = 1,57. Поскольку DW = 0,43 < 1,44 = dp принимается гипотеза о наличии положительной автокорреляции остатков первого порядка. Таким образом, значение статистики Дарбина-Уотсона говорит о том, что оцениваемая зависимость имеет другой вид действовали какие-то неучтенные факторы либо сама формула связи была нелинейной. Заметим, что если оцениваются регрессионные связи макроэкономических показателей по временным рядам наблюдений за столь длительный период времени, то статистика DW чаще всего оказывается близкой к нулю. Практически всегда какие-то факторы действуют на протяжении некоторых периодов времени, "уводя" зависимую переменную вверх или вниз от линии (или поверхности) регрессии. Идентификация таких [c.337]

Приводить к снижению точности измерения динамики цен может и то, что методика построения ИПЦ является одношаговой. В отличие от методик построения многих других макроэкономических показателей, она не предусматривает последующего уточнения оценок, когда необходимые для этого данные становятся доступными, т.е. система индексов цен является открытой. Временные ряды ИПЦ, получающиеся на основе такой методики, можно рассматривать как совокупность предварительных оценок для соответствующих периодов. По тем же исходным данным впоследствии могут быть получены более точные оценки динамики цен, но для этого методика должна предусматривать последующее уточнение оценок, т.е. система индексов должна быть закрытой. [c.44]

Говоря о систематических погрешностях индексов цен, важно отметить, что методики их построения являются одношаговыми, т.е. они не предполагают последующего уточнения построенных в оперативном режиме помесячных оценок динамики цен по мере того, как становится доступной новая информация, позволяющая повысить точность оценок. Это может показаться парадоксальным, но в условиях, когда измерение динамики цен сталкивается, вероятно, с наибольшими измерительными проблемами среди всех основных показателей российской макроэкономической динамики и порождает большое количество серьезных проблем измерения других важнейших показателей макроэкономической динамики, именно временные ряды индексов цен не подвергаются уточнениям с течением времени, в отличие от рядов многих других показателей, масштаб измерительных проблем для которых значительно меньше. Не меньше поражает и отсутствие какой-либо реакции по этому поводу со стороны основной части аналитического сообщества. Вместе с тем, несмотря на примитивность рассмотренных методик и их очевидные недостатки, их достоинством является отсутствие каких бы то ни было досчетов, способных искажать краткосрочные тенденции. Такого рода досчеты весьма распространены в методиках построения других показателей российской макроэкономической динамики (в частности, досчеты используются при построении показателей динамики производства, которые будут рассмотрены ниже). Индексы цен в этом отношении представляются более благополучными. [c.101]