На рис. 21.1 представлены котировки фьючерсных контрактов на два рыночных индекса. По каждому контракту на дату поставки уплачивается денежная сумма, которая равна произведению множителя на разность между (1) стоимостью индекса при закрытии на последний день торговли контрактом и (2) ценой покупки фьючерсного контракта. Если значение индекса выше фьючерсной цены, то инвесторы с короткой позицией уплачивают эту сумму инвесторам с длинной позицией. Если значение индекса ниже фьючерсной цены, то инвесторы с длинной позицией уплачивают эту сумму инвесторам с короткой позицией. [c.716]

Котировки фьючерсных контрактов [c.218]

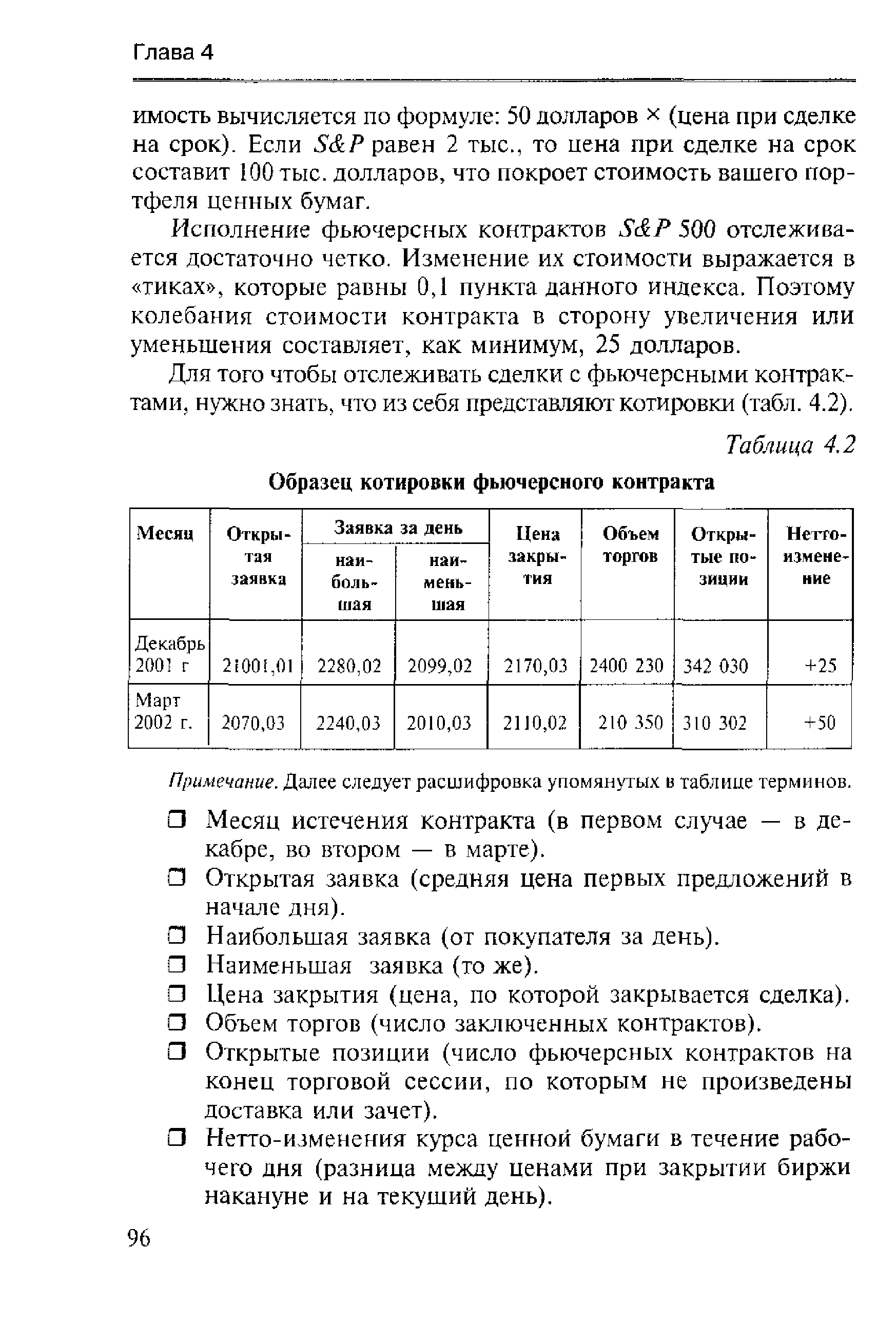

| Таблица 4,2 Образец котировки фьючерсного контракта |  |

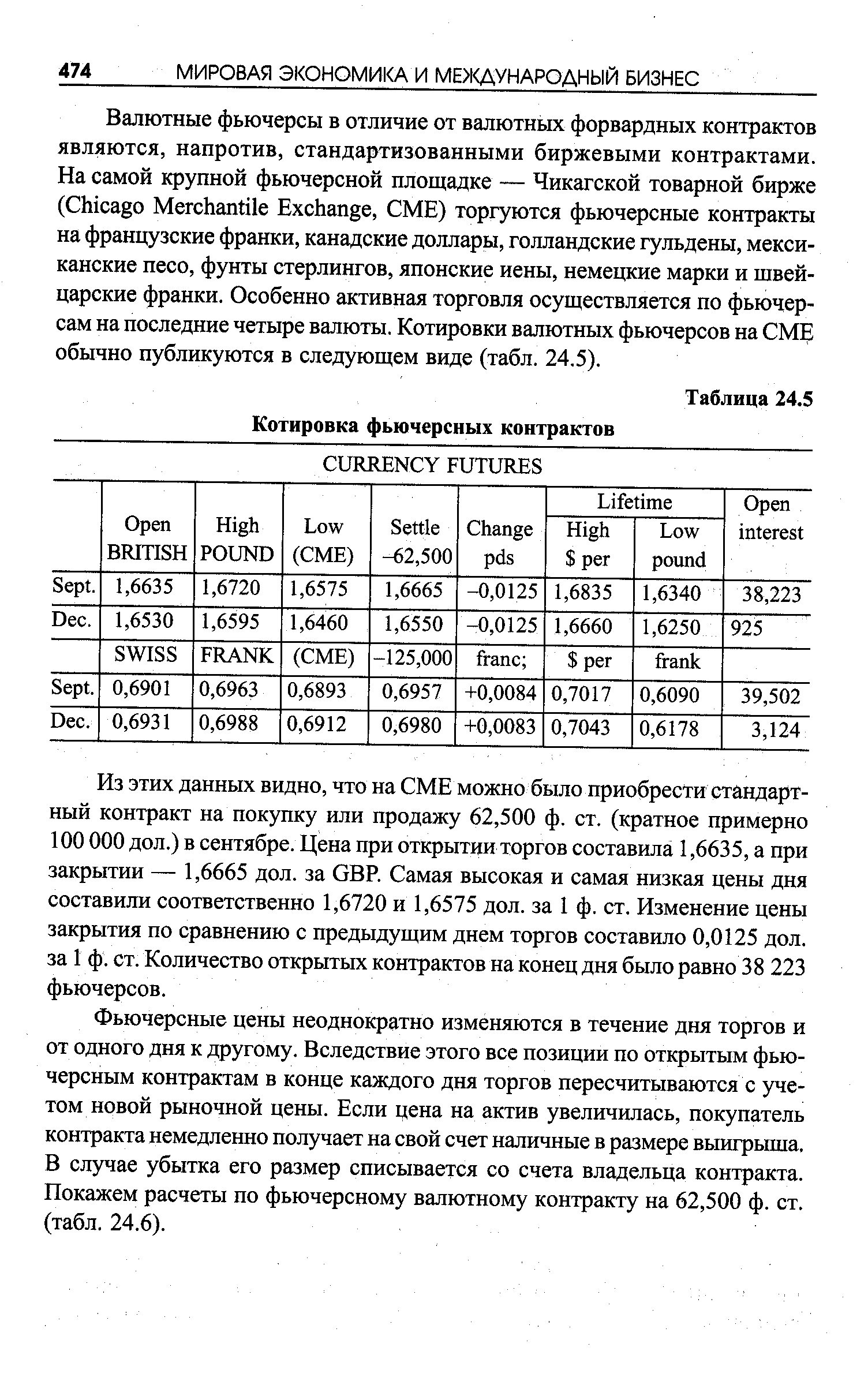

| Таблица 24.5 Котировка фьючерсных контрактов |  |

F - котировка фьючерсного контракта с исполнением 15 апреля [c.72]

В настоящей главе рассматриваются вопросы организации и функционирования фьючерсного рынка. Раскрывая данную тему, вначале мы остановимся на общей характеристике фьючерсного контракта, отметим его положительные и отрицательные стороны и сравним с форвардным контрактом. После этого расскажем об организации и механизме фьючерсной торговли, определим понятия фьючерсной цены, базиса, остановимся на вопросе расчета фьючерсной цены, дадим определение цены доставки и представим котировки фьючерсных контрактов в деловой прессе. [c.46]

КОТИРОВКА ФЬЮЧЕРСНЫХ КОНТРАКТОВ [c.60]

D1 - котировка фьючерсного контракта (цена исполнения) на момент его покупки [c.94]

D2 - котировка фьючерсного контракта на момент его продажи. [c.94]

Если инвестор (спекулянт) ставит перед собой цель - извлечь не какую-нибудь прибыль, а максимально возможную для фьючерсного рынка, то алгоритм его действий будет в точности повторять алгоритм оптимального динамического инвестирования для опционного рынка, экономический смысл которого рассмотрен выше в разделе 3.3.3. книги. Отличия будут состоять только в используемой терминологии, а именно вместо термина котировка цены опциона , применительно к фьючерсному рынку необходимо использовать термин котировка фьючерсного контракта . Других же отличий в содержании алгоритма извлечения максимально возможной прибыли, с нашей точки зрения, не существует. [c.95]

Стоимость опциона, если бы он был реализован немедленно. Так, опцион на покупку имеет Ц.с., если фьючерсная цена выше цены осуществления опциона, что позволяет держателю опциона купить фьючерсный контракт ниже биржевой котировки в данный момент. Величина Ц.с. равна разнице между фьючерсной и базисной ценами. [c.428]

Биржевые операции — это операции, совершаемые на бирже с ценными бумагами или иными финансовыми активами, товарами. К биржевым операциям относятся 1) купля 2) продажа 3) листинг 4) делистинг 5) заключение опционных, форвардных и фьючерсных контрактов 6) котировка 7) залог 8) расчет 9) клиринг 10) консалтинг 11) хранение 12) поставка ценных бумаг. [c.46]

Зарегистрированные на бирже фьючерсные контракты и опционы могут быть вторично проданы по особой цене как поставщиком, так и заказчиком. Цены фьючерсов на реализацию товара и фьючерсов на его закупку являются самостоятельным предметом биржевой котировки и зависят от прогноза конъюнктуры сбыта и спроса данного товара, от объема фьючерсного контракта, времени, остающегося до наступления момента поставки товара по фьючерсу, от уровня инфляционных ожиданий и других факторов. [c.227]

Форвардные и фьючерсные контракты связаны между собой тесной корреляцией по котировке валютного курса и объему сделок, разница [c.32]

При торговле фьючерсными контрактами маклер объявляет название торгуемого фьючерсного контракта, месяц поставки, котировку контракта на предыдущих торгах, время окончания торгов по данным контрактам. Заявки на продажу по наиболее низким ценам и заявки на покупку по наиболее высоким ценам отражаются на информационном табло в зале биржи. По окончании торговой сессии для каждого вида и месяца исполнения контракта определяются цены закрытия. [c.51]

Итак, при работе с круглосуточными рынками используйте только кассовые данные, поступающие в течение операционного дня вашей страны. Если рынок данного торгового инструмента в вашей стране очень узкий, можно отслеживать наличный рынок данной валюты или товара в другой стране, где торговая активность выше, и следить за котировками данного фьючерсного контракта в той стране. [c.39]

Контрактные спецификации являются очень важными документами, поскольку они позволяют добиться единообразного понимания деталей контракта. Опционы, обращающиеся на бирже, стандартизованы, так же как и фьючерсные контракты, а способ котировки и объем контракта зафиксированы. Единственной переменной величиной является премия. [c.20]

Очевидно, что с наступлением последнего дня фьючерсного контракта издержки поддержания инвестиционной позиции станут, равны нулю. В момент поставки цены на фьючерсном и наличном рынках сравняются, так как обе котировки предполагают немедленную поставку товара. Такое сближение цен фьючерсов и наличного товара называется конвергенцией, и во всей жизни фьючерсного контракта это единственный момент, когда его цена обязательно должна сравняться с ценой на наличный товар. [c.30]

Важной особенностью фьючерсных контрактов LME является возможность поставок по ним в любой день. Это весьма значительное отличие от других фьючерсных контрактов, когда сроки поставок ограничены в лучшем случае одним днем раз в месяц. Котировки фьючерсов на LME производятся для любого дня за пределами трехмесячного интервала. Такая возможность очень полезна для участников рынка, так как позволяет им хеджировать свой риск с точностью до заданной даты. [c.57]

Размер фьючерсного контракта на облигации выражается в определенном числе номиналов поставляемой облигации. Котировка фьючерсов на облигации Соединенного королевства производится в целых числах фунтов и тридцать вторых долей фунта. Котировки других продуктов производятся более удобным способом в целых числах соответствующих единиц валют с шагом цены, выраженной в десятых долях. [c.78]

На рис. 21.1 приводятся дневные котировки цен по наиболее популярным фьючерсным контрактам и общий объем продаж по каждому виду контракта. Такая информация о действиях на фьючерсных рынках регулярно печатается в финансовой прессе. Каждый поставляемый товар (например, кукуруза) сопровождается заголовком, в котором указываются число единиц актива в контракте (5000 бушелей) и единица измерения объявленной цены (центов за бушель). [c.693]

Самый большой подобный рынок организован банками и специализированными брокерами, которые поддерживают между собой тесные связи по всему миру. Корпорации, организации и отдельные лица выходят на этот рынок через крупные банки. Здесь обращаются значительные суммы денег и каждое соглашение обсуждается отдельно. Котировки обменных курсов ежедневно печатаются в финансовой прессе, как показано на рис. 21.5. Данная сеть больших организаций обычно именуется форвардным рынком, поскольку здесь отсутствует ежедневный клиринг. Кроме того, поскольку контракты нестандартны, то для них не существует организованного вторичного рынка. В то же время существует рынок стандартных фьючерсных контрактов на валюту". Он организован так же, как и рынок товарных фьючерсных контрактов. Например, один валютный контракт, который продается на Международном валютном рынке (ШМ) на Чикагской товарной бирже, требует от продавца поставить 12 500 000 японских иен покупателю на определенную дату за оговоренную заранее сумму долларов США. Только цена сделки (выраженная как в долларах за иену, так и в иенах за доллар) является результатом договора между участвующими сторонами все остальные условия стандартны. Процедура клиринга позволяет закрывать позиции с помощью обратных сделок, в результате только небольшое число контрактов оканчивается реальной поставкой иностранной валюты. Как показано на рис. 21.1, цены и объемы таких контрактов ежедневно приводятся в финансовой прессе наряду с другими фьючерсными контрактами. [c.711]

Котировки цен процентных фьючерсных контрактов [c.217]

Котировки цен на фьючерсные контракты по процентным ставкам отличаются большей сложностью. Так, для казначейских билетов, казначейских облигаций и других купонных инструментов рынка США цены котируются в процентах от паритета, что соответствует практике наличного рынка. [c.217]

Эффект хеджирования основан прежде всего на том, что цены контрактов на реальный товар следуют биржевым котировкам, которые лежат в основе заключения и ликвидации фьючерсных контрактов. [c.256]

Цены фьючерсов на реализацию товара и фьючерсов на его закупку являются самостоятельными предметами биржевой котировки и зависят от прогноза конъюнктуры соответственно предложения и спроса по рассматриваемому товару, от объема фьючерсного контракта, времени, оставшегося до наступления момента поставки (оплаты) товара по фьючерсу, от авторитета [c.223]

Теперь мы рассмотрим вопросы, связанные с котировкой, процедурой торговли и расчетом премии по биржевым опционам на основе фьючерсных контрактов [c.214]

Единица торговли для фьючерсного контракта IMM на немецкие марки составляет DEM 125 000. Текущая котировка — 0,6058. Какую сумму в американских долларах заплатит покупатель за 5 контрактов [c.312]

После совершения сделки с фьючерсным контрактом никаких платежей не производится, вместо этого стороны вносят гарантийный депозит — маржу в клиринговую палату, которая играет роль посредника. Первоначальная маржа составляет лишь небольшую часть цены контракта и используется для покрытия ежедневного движения цены фьючерса относительно установленной цены. Каждый день производится котировка фьючерсной позиции, т.е. она переоценивается по текущей рыночной цене. Расчеты по прибылям и убыткам осуществляются ежедневно. Ежедневная котировка и расчеты по всем позициям позволяют клиринговой палате приводить условия контракта в соответствие с преобладающей рыночной ценой. [c.119]

Расчетная палата играет роль посредника между покупателями и продавцами фьючерсных контрактов, котировка которых осуществляется ежедневно. [c.121]

Котировка фьючерсных контрактов на индекс FTSE 100 производится посредством деления значения индекса на 10. То есть, если ожидается, что на день поставки в декабре 1985 г. индекс будет равен 1120, то цена фьючерсного контракта на данный месяц составит 112. Размер тика — минимально допустимого на LIFFE изменения цены — составляет 0,05, что соответствует 0,5 индексного пункта FTSE 100 и в денежном выражении равно 12,50 ф. ст. [c.126]

В западной финансовой прессе регулярно публикуются котировки фьючерсных контрактов. Данные котировки строятся по единой схеме, поэтому в качестве примера мы приведем только одну котировку, а именно котировку из газеты Уолл Стрит Джор-нел на пшеницу, которая представлена в таблице 3. [c.60]

Котировка фьючерсного контракта на пшеницу (Уолл Стрит Джорнел, 31 марта 1992 г.) [c.61]

Динамика действий в течении исполнения фьючерсного контракта следующая предположим, покупатель приобрел контракт на сумму 25000 английских фунтов с исполнением через месяц по курсу 2, т.е. 50000, внеся требуемую биржей маржу — 1500, а установленное биржей минимальное значение маржи составляет 1000. Начиная с этого момента, биржа отслеживает исполнение контракта, подводя итоги каждый вечер после закрытия. Если курс стерлинга падает до 1,98, то покупатель несет потери — 500, но доплачивать ему не требуется, так как на его счету еще остается 1 000, что соответствует минимальному значению маржи, если курс фунта падает до 1,95, то в этом случае от первоначальной маржи остается только 750 и покупателю необходимо довнести 250 для восстановления минимального значения маржи — 1 000, если в ходе ежедневных переоценок образуется прибыль, то она переводится на счет покупателя. Пример котировки фьючерсов приведен в табл. 7. [c.32]

Для трейдера NASDAQ это означает следующее этот торгуемый в яме фьючерсный контракт сравнительно неликвиден, поэтому вы можете попасть в ситуацию с широким спрэдом бид-аск. Не так уж и редко случается при звонке в торговый зал за котировкой обнаружить, что рынок разнесен на 500 "пунктов ямы" (или 5,00 на вашем экране), то есть, скажем, цена покупателя равна 1980, а цена продавца — 1985. Если вы торгуете 10 контрактами, это означает спрэд шириной 5.000 долл. — и это еще одна причина, по которой вы не можете торговать со слишком близкими стопами. [c.195]

СПРЭД (spread) - 1) операции на одном и том же рынке, осуществляемые в целях получения выгоды от любой необычной разницы в котировках цен на товары с различными сроками поставки 2) одновременная покупка и продажа фьючерсных контрактов на один и тот же товар с разными сроками поставки или на два разных, но взаимосвязанных товара 3) одновременная покупка и продажа фьючерсных контрактов с невзаимосвязанными товарами с целью снижения уплачиваемых налогов - налоговый спрэд 4) одновременная покупка и продажа опционов одного типа, но по разным базисным ценам или с разным периодом до момента истечения опциона или по разным базисным ценам и с разным периодом, 5) разница между ценой подписки и ценой предложения, получаемая во время размещения выпуска ценных бумаг. [c.226]

Такая котировка противоположна той, которая используется на валютных рынках спот , где применяется европейский вариант, или прямая котировка против американского доллара. Эквивалентный форвардный курс всегда обратный, то есть 1 0,6819 = 1,4665 USD/ DEM. Подобная система ценообразования приводит к тому, что цена фьючерсов идет вниз, когда спот-курс растет. Следует помнить, что спот-курс пары GBP/USD, по правилам, является обратным, котировки валютных фьючерсов также обратные. Следует четко представлять, какая система ценообразования используется в каждом случае например, FINEX котирует фьючерсные контракты по европейскому варианту. [c.283]

Смотреть страницы где упоминается термин Котировка фьючерсных контрактов

: [c.142] [c.140] [c.188] [c.279] [c.56] [c.731] [c.218] [c.335]Смотреть главы в:

Фьючерсные, форвардные и опционные рынки -> Котировка фьючерсных контрактов