Элементы модели управления запасами Основы теории очередей [c.377]

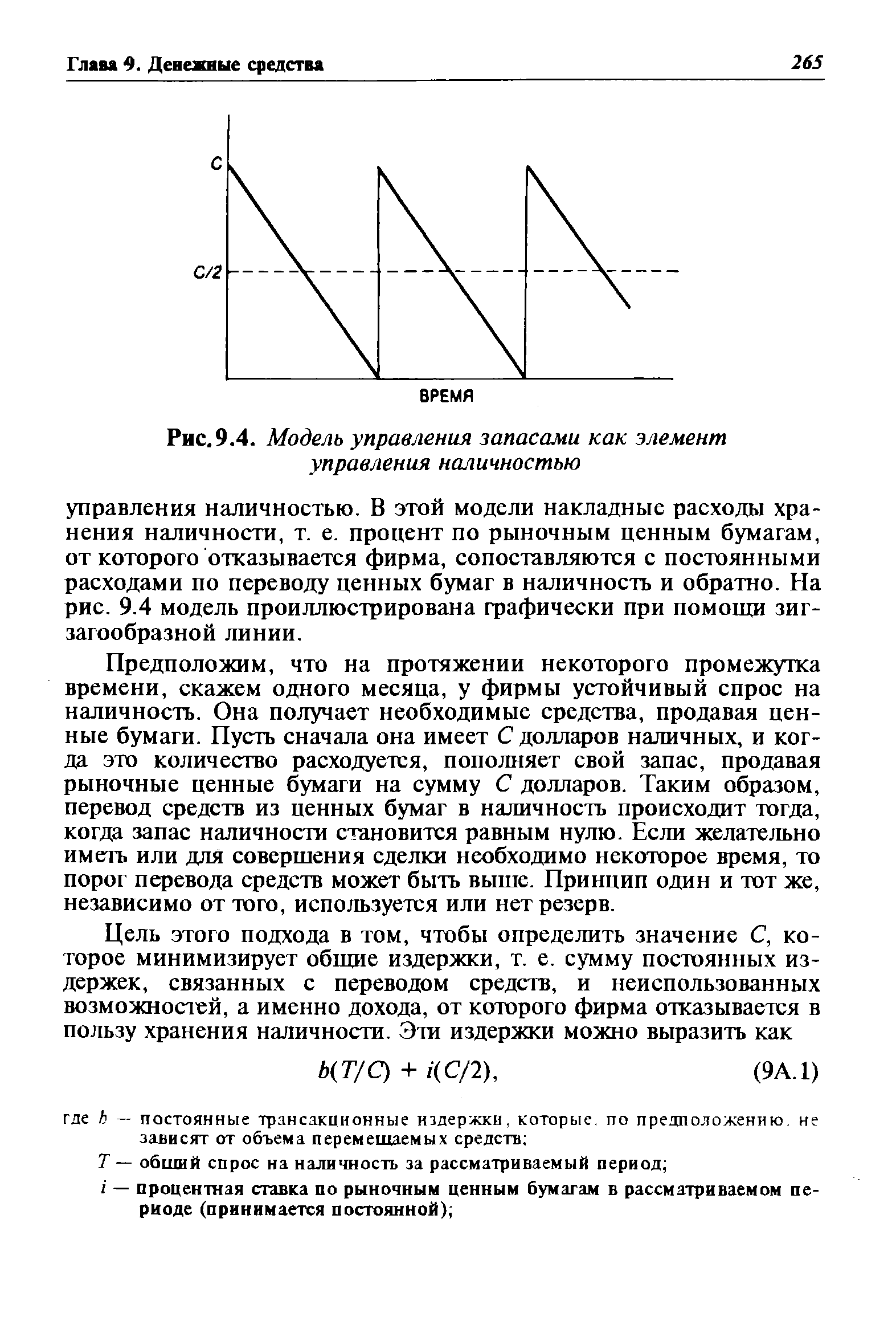

| Рис.9.4. Модель управления запасами как элемент управления наличностью |  |

Другим элементом целевой функции являются затраты на хранение запаса. Часть издержек хранения носит постоянный характер (плата за аренду помещений, за отопление и др.), другая же находится в прямой зависимости от уровня запасов (расходы на складскую переработку товарных запасов, потери от порчи, издержки учета и др.) При расчетах на основе экономико-математических моделей управления запасами обычно пользуются удельной величиной издержек хранения, равной издержкам на единицу хранимого товара в единицу времени. При этом предполагается, что издержки хранения за календарный период пропорциональны размеру запасов и длительности периода между заказами и обратно пропорциональны количеству заказов за этот период. [c.542]

Модель управления запасами и ее элементы [c.18]

Наряду с поведенческими науками в послевоенные годы дальнейшее развитие получили и естественные науки (особенно математика, информатика, статистика), что послужило импульсом для развития количественного подхода в управлении. Такой подход предполагает формализацию управленческих процессов, построение экономико-математических моделей исследуемых объектов и систем, а также решение этих моделей математическими средствами с использованием компьютерной техники. Модели облегчают понимание сложных явлений и процессов, хотя обычно упрощают реальность. Поэтому применение количественного подхода имеет определенные ограничения. Применение количественного подхода дает обычно хорошие результаты при формировании товарных потоков в управлении запасами, при размещении товаров на складе и решении конкретных ситуаций в логистике, т.е. в управлении вещественными элементами на микроуровне. Большой интерес в этом отношении представляют работы американского ученого П. Самуэльсона и его последователей. [c.210]

Особое место в О. и. принадлежит моделям движения материальных запасов незавершенного произ-ва и остатков готовых изделий, а также эксплуатационного фонда инструментов, парка запасных частей для текущих ремонтов оборудования, складских заделов унифицированных деталей и нормалей для питания сборки и т. п. Эти модели, известные в спец. литературе под названием управления запасами, имеют своей задачей определение оптимального уровня соответствующих запасов и установление экономически обоснованных правил их регулирования, т. е. рациональной величины партий поставки материалов либо изготовления соответствующих деталей, нормальной длительности производственных циклов и других параметров. Характерно для моделей этой группы, что в них широко используются классич. методы математич. анализа в сочетании со статистич. испытаниями, а в нек-рой части также с элементами линейного программирования. Имеются даже попытки комплексного решения проблемы управления запасами при помощи динамич. программирования, однако они имеют преимущественно теоретич. значение. [c.108]

Для описания теоретических основ управления запасами классификацию достаточно построить на перечисленных выше (с. 21) основных элементах модели. [c.32]

На первых двух этапах разрабатывается программное обеспечение ГРР. Характер решаемых задач требует для их успешного решения таких организационных структур управления, которые позволяют сосредоточить осуществление функций подготовки и извлечения запасов (а возможно, и переработки УВ сырья) в рамках компании, интегрирующей вею цепочку производств по реализации ресурсного потенциала региона. При ведомственной структуре управления процессом подготовки п освоения запасов нефти и газа описанную ниже систему перспективного планирования ГРР осуществить было затруднительно. И хотя основные ее элементы в той или иной мере реализуются на практике, они не образуют единой взаимоувязанной системы долгосрочного и оперативного управления ГРР. а главное — не включены в экономическую модель предприятия. [c.362]

Выбор приоритетов должен базироваться на сравнительно новом логическом подходе к оценке результативности управления проектами - принципе успеха [5]. В нашем случае этот принцип трактуется как быстрый коммерческий успех. Проведенное согласно принципу успеха ранжирование целей рассматриваемого проекта создания СУ маркетингом показывает, что приоритетными являются две задачи. Первая из них - это создание автоматизированной СУ товарными запасами, которая входит в состав системы внутренней отчетности (см. рис. 1). Другая - формирование и внедрение банка статистических методов и моделей автоматизированной обработки параметров рынка (прежде всего, спроса и поставок товара), который относится к элементам системы анализа маркетинговой информации. Приоритетность отмеченных целей обусловлена тем решающим влиянием, который они оказывают на общие итоги коммерческой деятельности предприятий в условиях рыночной экономики. [c.216]

По вопросам управления запасами в настоящее время имеется обширная литература. Наиболее общие статические и динамические, детерминированные и стохастические постановки задач управления запасами выполнены для различных ситуаций (одиночные базы, параллельные, последовательные, последовательно-параллельные базы, одно- и многоступенчатые процедуры и т. д. и т. п.). Мы не имеем в виду сколько-нибудь дифференцированно рассмотреть возможности использования положений теории запасов для обоснования/йратнос-тей запасов газа. Отметим только, что как в наиболее общих моделях управления запасами, так и в многочисленных моделях частного плана обязательны следующие элементы постановки задач [c.53]

Современные автоматизированные системы управления предприятием (АСУП) принято называть системами планирования ресурсов или ERP-систе-мами (от англ. Enterprise Resour e Planning). В основе такой системы лежит электронная модель предприятия как единого целого, в которой увязаны все производственные проблемы - от планирования потребности в продукции и материалах, управления компьютеризированным оборудованием, конструкторскими работами, контроля поставок, составления финансовых отчётов, управления запасами на складах и закупками до управления качеством продукции и упреждающего контроля за расходованием ресурсов. Прогрессивная интегрированная система управления ресурсами позволяет не только управлять производственным циклом, но и обеспечивает возможность изготовления изделия в условиях изменения его конструкции под конкретный заказ. Часто в качестве такой системы используются типовые решения, разработанные известными мировыми производителями, либо создаются собственные модули с применением готовых программных элементов. [c.105]

Одним из путей определения, как предполагаемые изменения логистической системы будут влиять на прибыль и рентабельность предприятия является использование стратегических моделей прибыли и рентабельности [1]. Пример использования подобных моделей (по данным компании Sara Lee orporation, США) представлен на рис. 1.1. В соответствии с ним, одной из основных задач любой фирмы является повышение рентабельности собственного капитала. Поскольку при этом изменение финансового левереджа (рычага) является стратегическим решением и, как правило, принимается в верхних эшелонах управления, для увеличения рентабельности собственного капитала требуется добиться увеличения рентабельности активов. Логистика может оказывать существенное влияние на данный показатель через сокращение запасов сырья, полуфабрикатов, комплектующих и готовых изделий, поскольку очень часто 50 и более процентов оборотного капитала фирм-продуцентов приходится на запасы. Поэтому логистический фактор, воздействующий на собственный капитал, в значительной мере зависит от политики компаний в отношении уровней запасов, степени контроля и управления уровнем запасов, а также от системы планирования потребностей распределения. Известно, что традиционная концепция экономического размера заказов не всегда отражает истинные потребности производства и распределения. В результате возникает избыточный уровень запасов. В свою очередь, закупки сырья и материалов тесно связаны со счетами кредиторов. Такие счета являются, с точки зрения логистики, ключевыми элементами баланса фирм и оказывают влияние на их оборотный капитал. Следовательно, интеграция управления закупками и управления производством - составная часть логистической стратегии - может дать положительный эффект, что и подтверждается практикой. Кроме того логистика может оказывать воздействие и на такие элементы баланса, как наличность и дебиторская задолженность, поскольку логистическая деятельность непосредственно влияет на сроки выполнения заказов и, соответственно, на сроки выписки счетов и их оплаты. [c.4]

Смотреть страницы где упоминается термин Элементы модели управления запасами

: [c.465] [c.240] [c.142] [c.406] [c.419] [c.90]Смотреть главы в:

Теория очередей и управление запасами -> Элементы модели управления запасами