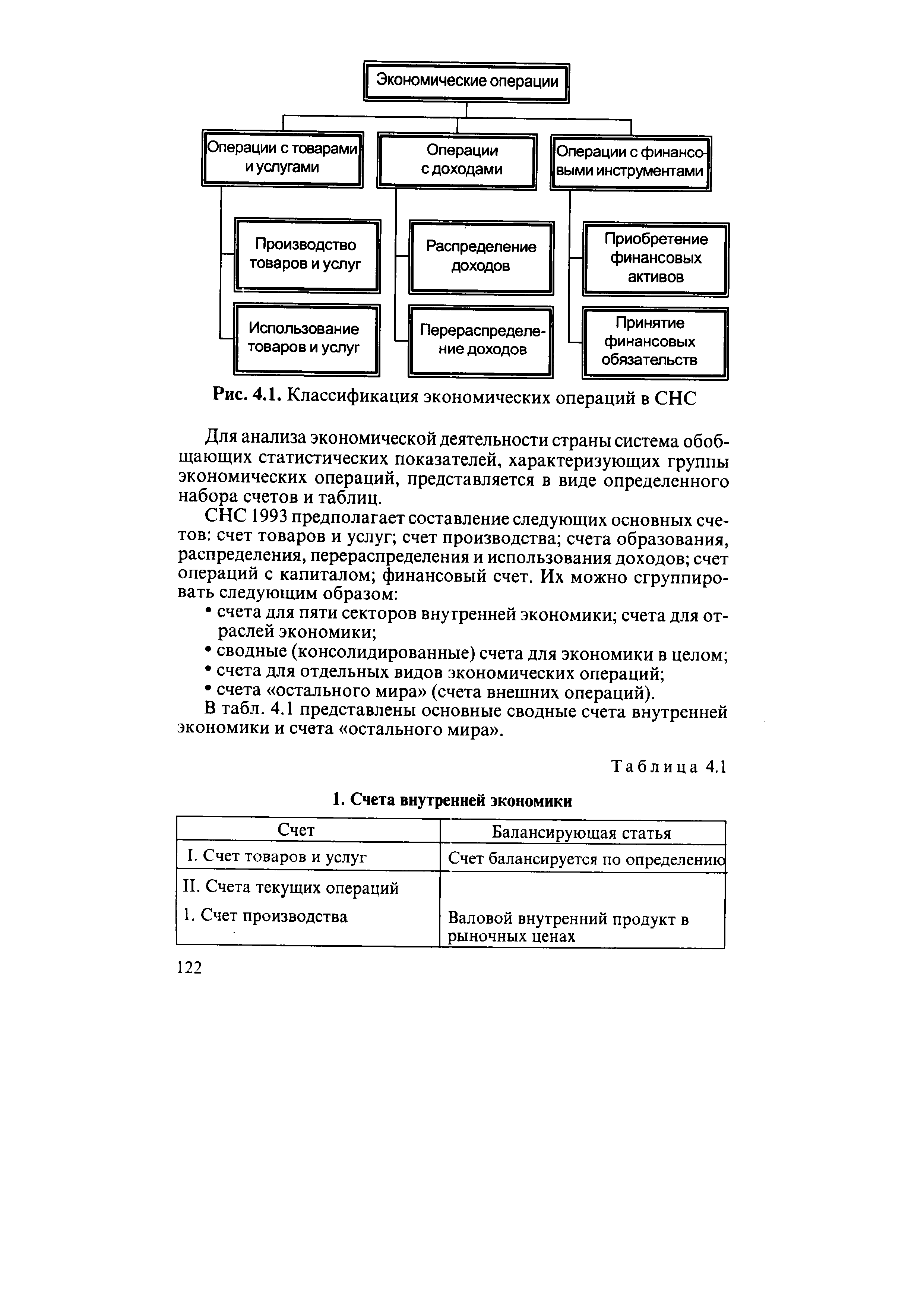

| Рис. 4.1. Классификация экономических операций в СНС |  |

В отличие от группировки хозяйственных единиц классификация экономических операций имеет лишь одну основу та или иная операция (напр., субсидия) одновременно фиксируется по отраслям и по секторам. Следовательно, в приведенном случае итог субсидий, полученных отраслями, будет равен итогу субсидий, полученных различными секторами. [c.217]

Классификация статей платежного баланса по методике МВФ позволяет проиллюстрировать эволюцию методов определения его сальдо. Пользуясь этой схемой, достаточно подвести черту под определенной группой операций, и тогда итоговый показатель всех статей, расположенных выше черты, будет соответствовать сальдо платежного баланса по одной из известных концепций. Этот показатель будет уравновешиваться итогом сумм всех статей ниже черты, взятых с обратным знаком. Структура данной классификации в определенной мере как бы следует исторически за развитием международных экономических операций. [c.140]

Общепринятым в мировой практике является выделение в структуре лизинговых отношений операций финансового и операционного лизинга. Критерии отнесения лизинговой сделки к той или иной категории в разных странах различны, но в целом можно сказать, что финансовый лизинг —это вид арендных отношений, которые, как правило, заканчиваются переходом права собственности на предмет лизинга к лизингополучателю. Этот критерий выступает в роли основного при классификации лизинговых операций, но не является достаточным. Строго говоря, экономическая суть финансового лизинга заключается в том, что лизингополучатель возмещает лизингодателю все его инвестиционные затраты, а также комиссионное вознаграждение, причем делает это не одномоментным платежом, а в течение определенного срока, сопоставимого со сроком полезной эксплуатации предмета лизинга. [c.396]

Показатели государственного бюджета основываются на бюджетной классификации. Они отражают экономические операции между [c.322]

Понятие институциональной единицы, экономической территории, резидента, сектора, заведения, внутренней экономики остального мира, потоков и запасов, экономических операций. Основные группировки и классификации в СНС институциональных единиц по секторам экономики, заведений по отраслям экономики, товаров и услуг, экономических операций. [c.442]

ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И КЛАССИФИКАЦИЯ АКТИВНЫХ ОПЕРАЦИЙ БАНКА [c.299]

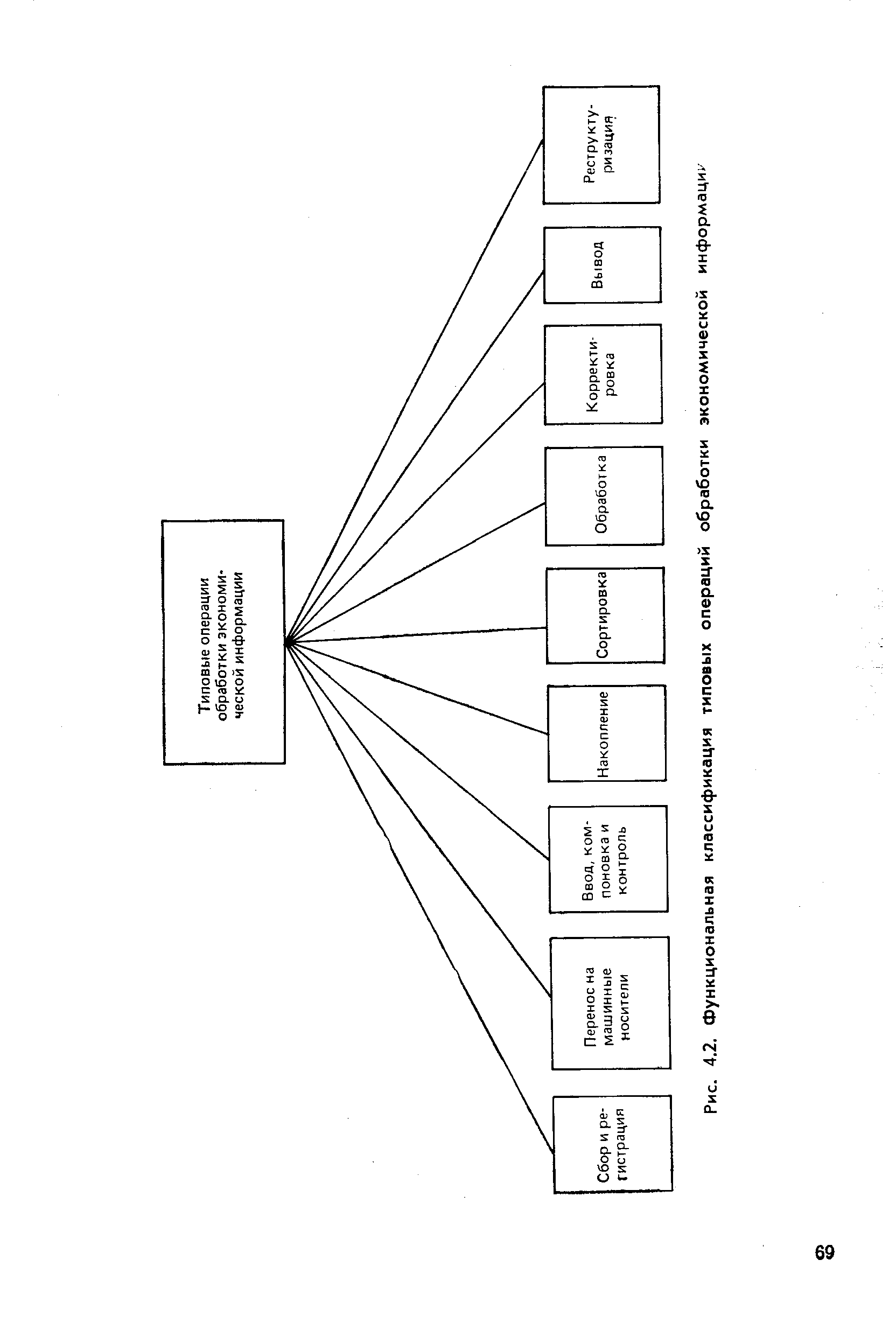

| Рис. 4.2. Функциональная классификация типовых операций обработки экономической информации |  |

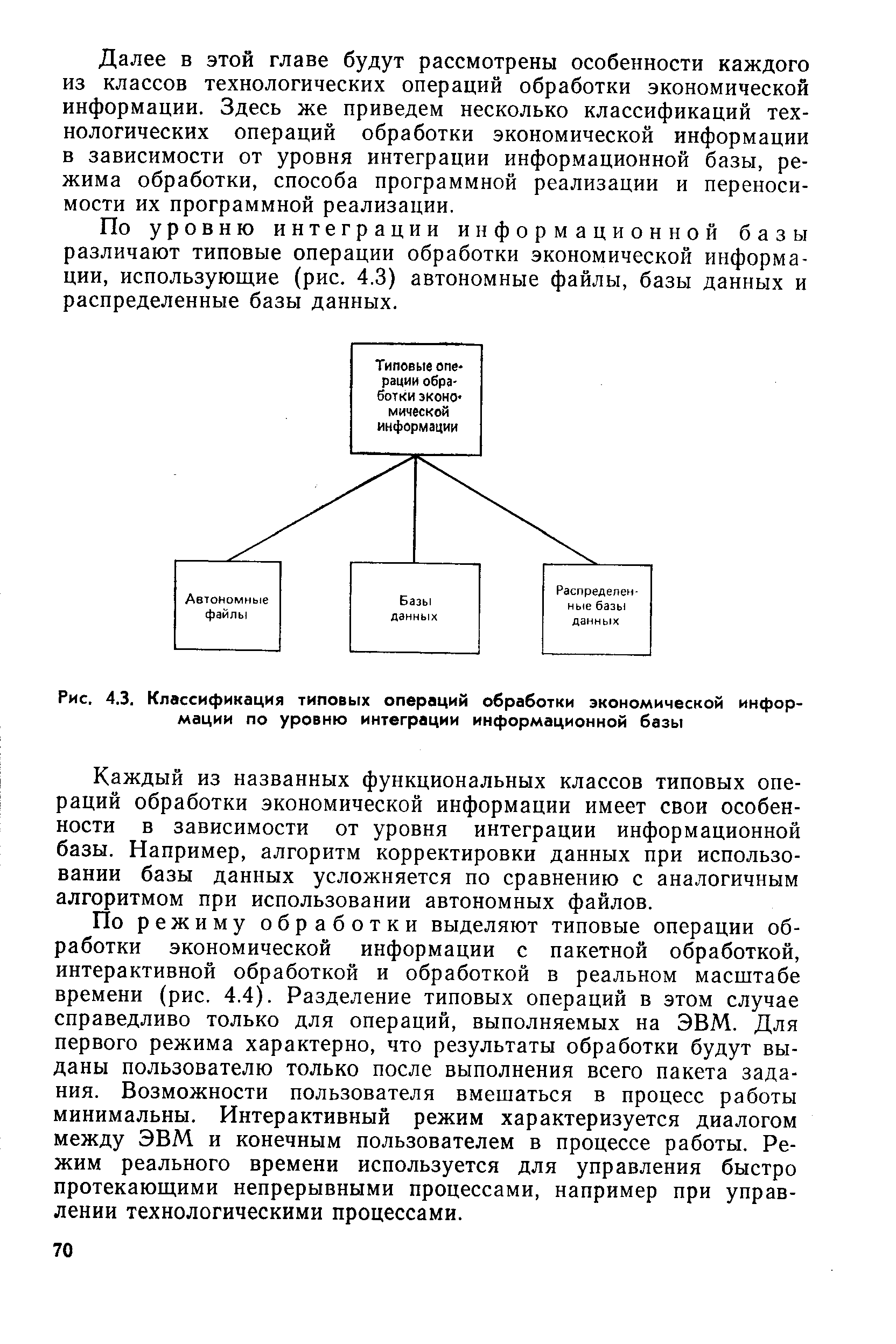

| Рис. 4.3. Классификация типовых операций обработки экономической информации по уровню интеграции информационной базы |  |

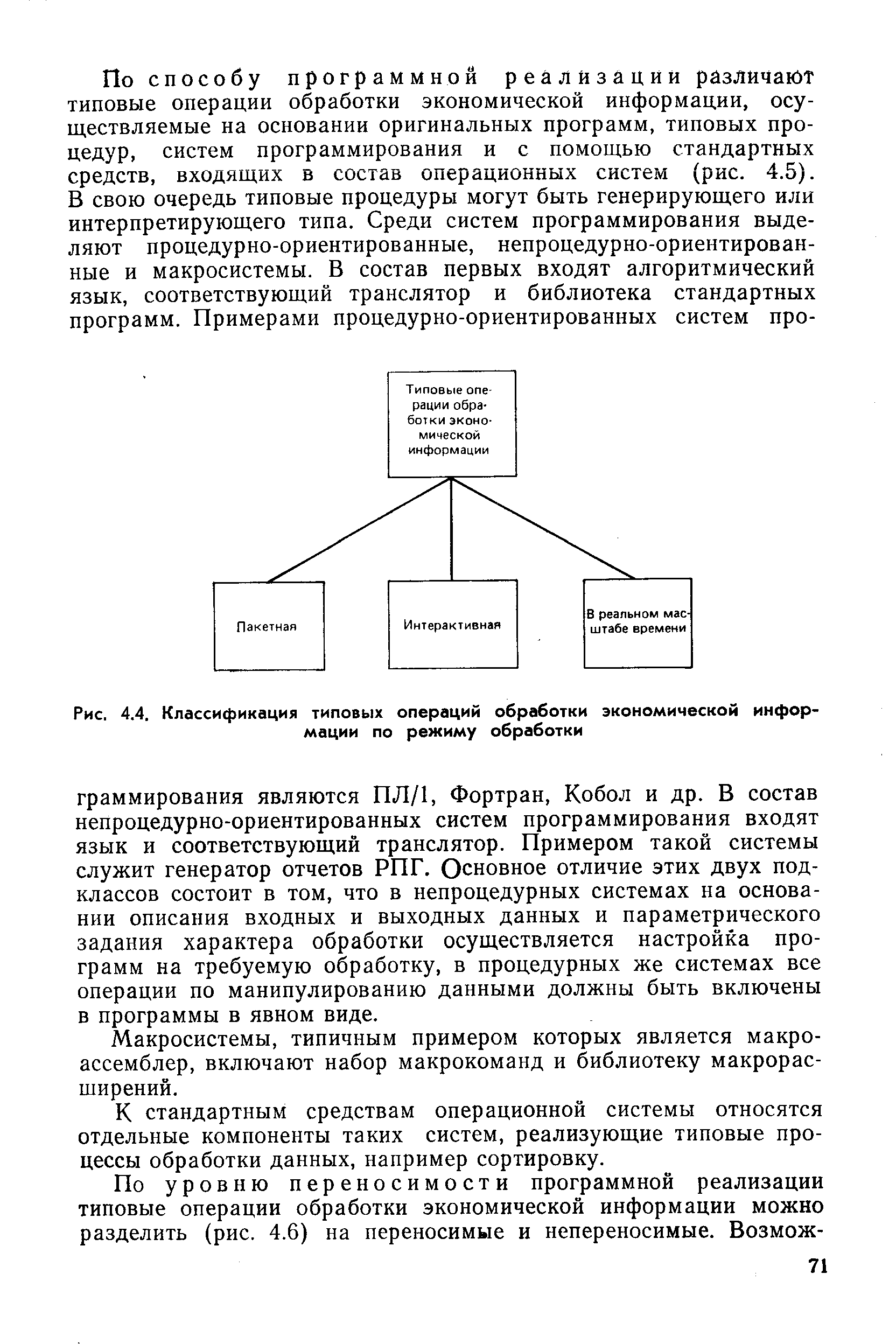

| Рис. 4.4. Классификация типовых операций обработки экономической информации по режиму обработки |  |

| Рис. 4.5. Классификация типовых операций обработки экономической информации по способу программной реализации |  |

По характеру объектов экономические операции делятся на текущие и капитальные. Операции, вызывающие изменение национального богатства, являются капитальными. Операции, касающиеся немедленного потребления, называются текущими. В отличие от группировки экономических единиц классификация операций СНС проводится на одной основе, т. е. они классифицируются одновременно по отраслям и секторам. [c.172]

Основные классификации СНС институционных единиц по секторам экономики, отраслей, экономических операций, активов и пассивов, товаров и услуг, налогов и субсидий. [c.52]

Это требование является основным для обеспечения прозрачности в бюджетно-налоговой сфере. Бюджетные операции должны допускать возможность их анализа с точки зрения экономического воздействия, формы ассигнований, административного контроля и целей их проведения. Соответствующая перечисленным потребностям система отражения в учете и классификации бюджетных операций создает основу для представления бюджета, итоговых счетов и другой фискальной отчетности. [c.49]

Классификация счетов бухгалтерского учета по экономическому содержанию активов, обязательств и хозяйственных операций, отражаемых на счетах. [c.414]

Основания и признаки играют в процессе обработки экономической информации различную роль. Над основаниями совершаются арифметические операции. На базе признаков выполняют главным образом логические операции, обеспечивающие поиск нужных единиц информации, их классификацию, упорядочение, выборки, группировки, объединения и т. п. Поэтому четкое выделение таких реквизитов, как признаки, играет решающую роль при построении системы норм в процессах логических и арифметических операций над ними, а также при практическом использовании норм для решения различных экономических задач. По существу точное знание совокупности признаков обеспечивает точный адрес как каждой единичной нормы, так и любых их массивов. [c.10]

Показателю баланса текущих операций придавалось и более глубокое экономическое содержание. С ростом вывоза капитала в зарубежной экономической теории формируется концепция платежного баланса, в соответствии с которой сальдо текущих операций должно уравновешивать баланс движения долгосрочного капитала. По схеме классификации МВФ это означает, что сальдо операций по группе А (текущие операции) должно быть равно сальдо операций по группе В (долгосрочный капитал) с обратным знаком. В соответствии с этой концепцией за счет актива баланса текущих операций должно было осуществляться финансирование вывоза долгосрочного капитала. [c.141]

Концепция базисного баланса. С развитием учета движения долгосрочного капитала и его более полного отражения в платежном балансе была выдвинута концепция базисного баланса. Она была распространена в США, Великобритании и других странах после второй мировой войны и применялась в качестве главной или наряду с другими для определения состояния платежного баланса. Суть этой концепции состоит в выделении базисных, устойчивых сделок, включаемых в основные статьи, которые, по мнению ее авторов, характеризуют устойчивость во времени и невосприимчивость к колебаниям экономической конъюнктуры. Таковыми стали считать не только текущие операции, но и движение долгосрочного капитала. Балансирующими операциями стали считать движение краткосрочного капитала и валютных резервов. По классификации МВФ сальдо базисного баланса определяется как сумма сальдо операций по группам А и В. Эта сумма должна уравновешиваться балансом операций, расположенных ниже группы В. [c.141]

Сформулированная математическая задача экономического анализа может быть решена одним из наиболее разработанных математических методов, поэтому приведенная классификация в значительной мере условна. Например, задачи управления запасами могут решаться методами математического программирования и с применением теории массового обслуживания. При сетевом планировании и управлении можно использовать самые различные методы. Понятие исследование операций иногда определяется настолько широко, что охватывает все экономико-математические методы. [c.266]

Сформулированная математически задача экономического анализа может быть решена одним из разработанных математических методов. На рис. 5.1 представлена примерная схема основных математических методов, по которым ведутся работы для использования их в анализе хозяйственной деятельности предприятий и объединений. Признаки классификации экономико-математических методов в схеме в значительной мере условны. Например, задачи управления запасами могут решаться методами математического программирования и с применением теории массового обслуживания. Сетевое планирование и управление могут использовать самые различные математические методы. Понятие исследование операций иногда трактуется настолько широко, что охватывает все экономико-математические методы. [c.94]

Классификация счетов бухгалтерского учета - объединение их в группы по признаку однородности экономического содержания отражаемых в них показателей имущества, обязательств и хозяйственных операций. [c.462]

Для рыночной системы важно использовать бюджетную классификацию поступлений, основанную на экономическом характере налогообложения, так как изменения в экономической сфере сказываются на поступлениях, а налоги оказывают существенное влияние на те операции, с которых они взимаются. [c.212]

Построение счетов и порядок учета хозяйственных операций на них отражает классификация счетов по их структуре (рис. 5.2). Для учета одного и того же объекта часто применяются разные по структуре счета. Их построение может отличаться, но в целом все эти счета имеют общее экономическое содержание. Структуру (построение) счета характеризует оборот (по дебету или по кредиту) и сальдо по счету. На структуру счета влияет не только его экономическое содержание, но и назначение счета в учете. Так, при наличии разных функций счетов (учет изменений состава имущества или его источников, учет затрат или результатов от реализации, определение прибыли или убытков и т.п.) будет различаться и их структура. [c.102]

Важным критерием отнесения институциональной единицы к тому или иному сектору экономики является источник (способ) получения доходов. Сектор представляет собой совокупность институциональных единиц (т.е. хозяйствующих субъектов, которые могут от своего имени владеть активами, принимать обязательства, осуществлять экономическую деятельность и операции с другими единицами), однородных с точки зрения выполняемых функций и источников финансирования, обусловливающих их сходное экономическое поведение. Группировка по секторам проводится в интересах исследования потоков доходов и расходов, финансовых активов и пассивов. Для этой группировки единицей классификации является институциональная единица. [c.172]

Категории государственных расходов и чистого кредитования классифицируются по функциональному назначению в зависимости от основной цели или функции, для которых они предназначаются, т.е. на оборону, образование, медицину и т.п. Классификация этих двух категорий в соответствии с экономическими характеристиками показывает те виды операций, которые используются органами государственного управления для выполнения своих функций, а также воздействие, оказываемое их деятельностью, на функционирование рынков товаров и услуг и финансовых рынков и на распределение доходов в остальной части экономики. [c.406]

По характеру протекания производственных процессов различают непрерывные и дискретные производства. Основным технико-экономическим показателем деятельности предприятия является объем выпускаемой продукции, работ и услуг. Коэффициент закрепления технологических операций за оборудованием является ведущим классификационным признаком предприятий по типу производства. Сложилась следующая классификация типа производства (табл. 1.1). [c.19]

Учет и отражение в финансовой отчетности операций по аренде имущества регулируются МСФО 17 Аренда в редакции 1997 г. Главный вопрос заключается в классификации арендных отношений на финансовую аренду и операционную аренду, независимо от правовой формы контракта и иных правоотношений. Классификация аренды на финансовую и операционную определяется характером операции и зависит от того, в какой степени риски и экономические выгоды, связанные с владением арендуемым имуществом, переходят от арендодателя к арендатору. В качестве финансовой классифицируется аренда, если она по существу переносит все риски и экономические выгоды на арендатора. Операционная аренда, напротив, не переносит практически все риски и экономические выгоды, связанные с владением арендованным имуществом. [c.116]

Классификация аренды производится в начале арендной операции и, чаще всего, она одинакова для арендатора и арендодателя, поскольку осуществляется по единому договору. Форма финансовой аренды возникает если арендные отношения отвечают одному из следующих требований период аренды совпадает или весьма близок к сроку полезной службы арендованного имущества сумма арендной платы за весь арендный период превышает или близка к стоимости арендованного имущества право собственности переходит к арендатору в конце арендного периода договором аренды предусмотрено право арендатора выкупить арендованное имущество по цене, намного ниже справедливой стоимости в конце срока аренды шш в любой иной момент в течение арендного срока арендованное имущество настолько специфично, что может использоваться только арендатором. Для его передачи другому арендатору потребуются существенные дополнительные затраты, зачастую экономически совершенно неоправданные. Дополнительно к перечисленным требованиям на финансовую форму аренды указывают следующие обстоятельства при расторжении арендатором договора аренды он обязался принять на себя все убытки арендодателя, вызванные этим шагом арендатор имеет право возобновить арендный договор на следующий период с арендной платой ниже существующего рыночного уровня прибыли и убытки от колебаний справедливой стоимости остатка в конце арендного договора переходят к арендатору. [c.116]

Классификация и кодирование технико-экономической информации должны охватывать продукцию (изделия, унифицированные узлы и детали), оборудование, трудовые нормативы (на изделия, узлы, детали, операции), нормативы расхода материалов по маркам, типоразмерам, весу, коэффициент полезного использования материалов Ч [c.46]

Методология построения СНС предусматривает использование стандартных понятий, определений, классификаций и группировок. Это дает возможность экономистам разных стран общаться на одном статистическом языке и обеспечивает сопоставимость макроэкономической информации. В предыдущих разделах уже рассматривались такие важнейшие категории СНС, как товар , услуга , экономическое производство , экономическая территория , центр экономического интереса , резидент , национальная экономика , остальной мир , институциональная единица , сектор экономики , заведение , отрасль , выпуск , промежуточное потребление , конечное потребление , накопление , активы и обязательства , национальное богатство . Большое значение в СНС имеют также понятия экономического потока, операции, запаса. [c.380]

Одним из недостатков существующих классификаций логистических затрат является применение смешанных признаков их группировки по статьям затрат и по экономическим элементам. Отсюда двойной учет одной операции и неполное отражение фактических расходов. [c.25]

В период 1950—1960 гг. проводится техническое перевооружение бурения на базе создания мощных буровых установок. На основе научной их классификации введена нормаль, служащая базой для создания отечественных высокопроизводительных агрегатов. На базе нормали разработан размерный ряд установок. В настоящее время выпускаются установки 10 типов для бурения скважин от 1600 до 8500 м как с дизельным, так и с электрическим приводом. Основное направление при создании буровых установок — обеспечение их высокой монтажеспо-собности и транспортабельности и применение мощности приводов, обеспечивающих эффективное выполнение технологических операций при бурении глубоких скважин. При этом особое внимание уделяется механизации трудоемких процессов, особенно приготовления, обработки и утяжеления буровых растворов и спуско-подъемных операций. Применение таких установок позволяет значительно улучшить технико-экономические показатели бурения. [c.55]

К основным Кипарисов относил счета а) денежных средств б) вещей в) товаров г) расчетов д) капитала к результативным а) расходы на товары — издержки обращения б) домашние расходы купца в) прибыли и убытки к операционным — счет путешествий [Кипарисов, с. 287]. Надо отметить, что такой подход представляет собой определенную модернизацию плана счетов, приводимого Л. Пачоли. У него нет, конечно, классификации счетов, хотя есть классификация хозяйственных меновых операций. И это естественно, ибо уровень абстрактных понятий еще не получил достаточного распространения к концу XV в. Еще дальше по пути модернизации идей Пачоли пошел А. К. Фараджев, который представил старые средневековые счета в самой современной интерпретации [Фараджев, с. 246—247]. Надо заметить, что сами по себе варианты модернизации, выполненные и Кипарисовым, и Фараджевым, не только не должны осуждаться, но, напротив, они должны рассматриваться как крайне положительное средство, позволяющее приблизить к нашему времени и лучше понять глубинные идеи Луки Пачоли. Дело только в том, помогает ли та или иная модернизация достижению этой цели или нет, например Н.А. Кипарисов хочет как-то по-современному осмыслить экономическое содержание Трактата. Так, он пишет, цитируя Пачоли Купец записывает свои дела, крупные и мелкие, в том порядке, в каком они состоялись , не без наивности заключает Следовательно, объект бухгалтерского учета того времени — капитал и его кругооборот в хозяйстве [Цит. Кипарисов, с. 286]. Помазков связывал кругооборот капитала со структурой книги, это была ошибка, но связывать кругооборот капитала с последовательностью записей это больше, чем ошибка, ибо учет отражает движение средств не зеркально, а в зависимости от целей, поставленных собственником перед бухгалтером. [c.337]

На первый взгляд эти проблемы достаточно просты, однако их решение требует высокой квалификации. Например, компания заказывает, получает и оплачивает стол для офиса. В какой момент должна быть отражена покупка Общим правилом является момент перехода права собственности, т. е. операция должна быть отражена в момент перехода права собственности на стол от продавца к покупателю. На практике большие фирмы отражают покупку в момент получения стола, маленькие — в момент получения счета. Что касается проблемы оценки, то основным правилом для отражения операций является отражение по первоначальной стоимости (histori al ost), хотя в ряде случаев, которые мы будем рассматривать ниже, допустимы иные виды оценки. Решение вопроса об отнесении операции на соответствующие счета требует знания классификации счетов, их экономической сути и определенного алгоритма движения информации. Особенно актуальна эта проблема для стран британо-американской модели, где в отличие, например, от Франции или Германии не существует единого плана счетов. Рассмотрим американскую трактовку счетов и порядок отражения операций. [c.60]

Важно также сказать об элементах финансбвых отчетов. Такими элементами отчетов называются финансовые операции, сгруппированные в классы в соответствии с их экономическими характеристиками. Эти элементы необходимы для оценки финансового положения и финансовых результатов деятельности организации. Классификация элементов финансовых отчетов выглядит следующим образом. [c.28]

Количественно-суммовые основания показателей имеют цифровое выражение, а признаки — буквенно-цифровое. К таким признакам можно отнести, например, название учреждения (подразделения), фамилию работающего, вид операции, которые не всегда удобны для автоматизированной обработки. Чтобы сделать эту информацию удобной для восприятия человеком и машиной, потребовалось создание специальных средств формализованного описания экономической информации. Эти средства включают целый ряд разработанных классификаторов, входящих в Единую систему классификации и кодирования (ЕСКК). [c.98]

В приложении 1 приведен перечень типов учреждений по рассматриваемым отраслям, включенный в бюджетную классификацию расходов Российской Федерации. Все они закодированы специальными шифрами, указывающими на принадлежность ктой или иной системе и на вид затрат. Например, в целом отрасли образование присвоен шифр (код) 1400, его параметры охватывают семь подразделов в зависимости от уровня реализуемых образовательных программ — 1401 -1407. Внутри каждого из них предусмотрено распределение расходов по видам и целевым статьям, показывающим тип учреждения. Виды расходов в свою очередь делятся на экономические статьи. Технология распределения расходов на экономические статьи, показывающие вид финансовой операции, носит унифицированный характер для любого бюджетного учреждения. Все расходы, в зависимости от экономического содержания, делятся на текущие и капитальные. Текущие расходы объединены в две группы закупки товаров и оплата услуг, субсидии и текущие трансферты. Первая группа включает в себя расходы на оплату труда начисления на нее приобретение предметов снабжения и расходных материалов (канцелярских, хозяйственных, мягкого инвентаря и обмундирования, продуктов питания, прочих материалов) командировки и служебные разъезды оплату транспортных услуг оплату коммунальных услуг с выделением расходов на электрическую, тепловую энергию, газ, водоснабжение, прочие услуги. [c.266]

Все категории системологии организации можно разделить на три относительно самостоятельные группы общие для большинства социальных наук (общество, государство, собственность, рынок, социальная деятельность, человек, личность, ресурсы, социальные институты, власть и т.п.) преимущественно отражающие организационные явления и процессы, происходящие в социальных и социально-экономических системах (организационная система, организация, структура организации, миссия, цель организации, лидер организации, формальная, неформальная организации, законы организации, организационная культура, концерн, синдикат, холдинг, картель, финансово-промышленная группа, организаторская деятельность и др.) раскрывающие технологию организаторской деятельности и управления (правила, процедуры, операции, циклы, коммуникации, разрешение противоречий, конфликтов, стратификация, композиция, типизация, классификация и др.). [c.35]