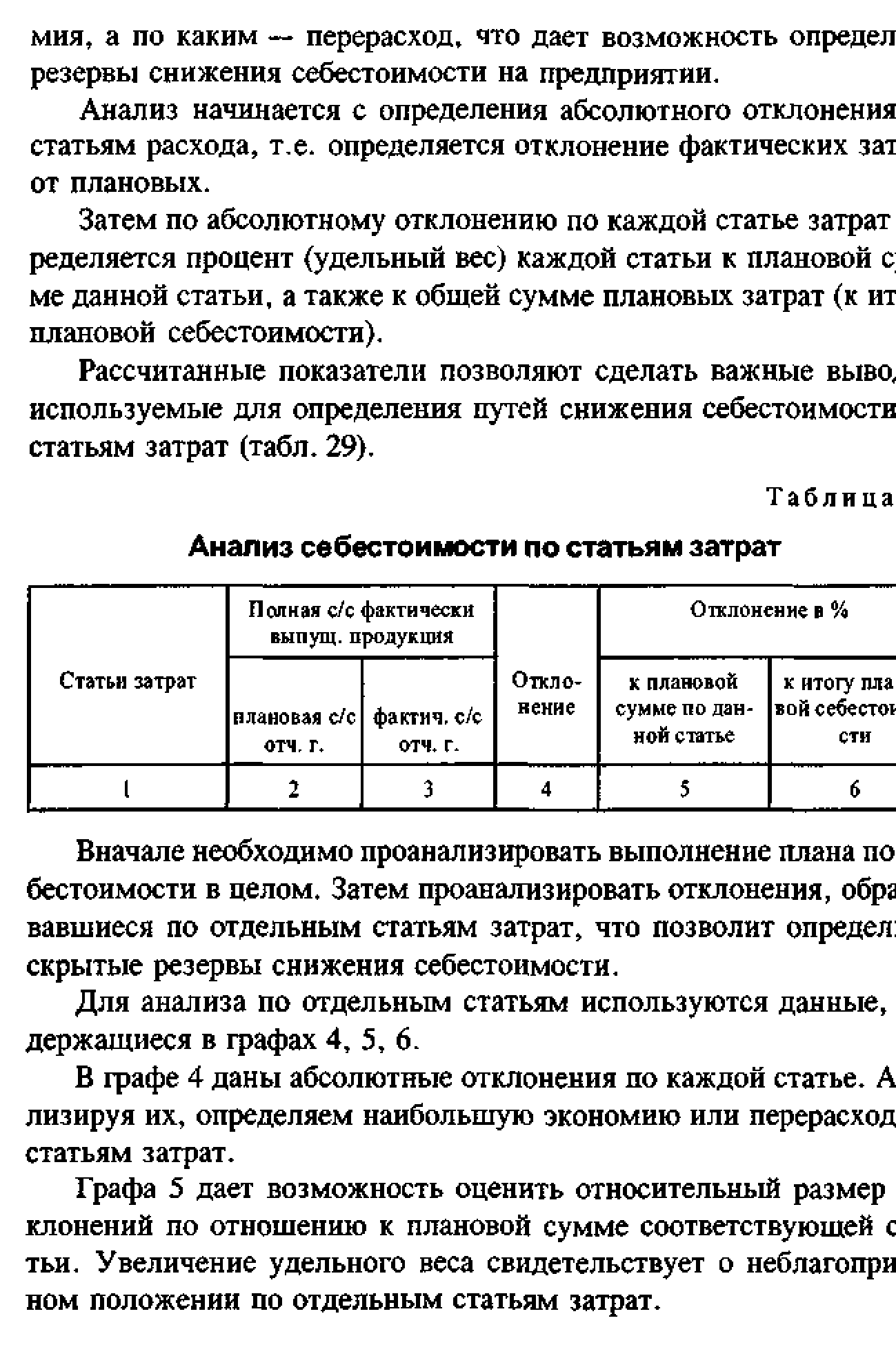

| Таблица Анализ себестоимости по статьям затрат |  |

Величину себестоимости каждого из проектируемых изделий на этапах технического и рабочего проектирования можно рассчитать более точно. Более точным будет расчет себестоимости по статьям затрат. (В расчет необходимо включать те статьи, затраты по которым изменяются от варианта к варианту. Обычно в себестоимость изделия при проведении экономического анализа его проектных вариантов включают следующие затраты на проектирование изделия, на материал, по заработной плате основных производственных рабочих и по эксплуатации оборудования. iB целевой функции рассматриваемой экономико-математической модели отражены все эти затраты по всем проектным вариантам. [c.173]

Анализ себестоимости по статьям калькуляции. Анализ себестоимости товарной продукции в разрезе калькуляционных статей затрат позволяет дать оценку размера экономии (—) или перерасхода (+) в связи с отклонением фактической себестоимости от плановой, показать вклад каждой калькуляционной статьи на общее изменение себестоимости товарного выпуска. Кроме того, по данным табл. 7.18 можно дать характеристику изменения отдельных видов затрат в связи с изменением физического объема продукции. [c.217]

Задача включает анализ изменения показателя затрат на 1 рубль товарной продукции по основным технико-экономическим факторам анализ изменения полной себестоимости по статьям затрат. [c.85]

В процессе анализа изучают общее изменение себестоимости строительной продукции изменение себестоимости отдельных строительных объектов изменение себестоимости по статьям затрат факторы изменения себестоимости в целом и по статьям затрат резервы снижения себестоимости по каждой статье затрат, [c.634]

Значительно большую информацию о причинах изменения себестоимости и возможных путях ее снижения дает анализ отчетных калькуляций, который проводят по статьям затрат и по факторам. [c.224]

Анализ по статьям затрат показывает, в результате изменения какого элемента снизилась себестоимость, где был допущен перерасход и какие причины надо устранить, чтобы обеспечить наибольшее снижение себестоимости в дальнейшем. Для этого рассчитывают структуру себестоимости продукции каждого вида ло плановым и отчетным калькуляциям и проводится сопоставление каждого элемента. [c.224]

Для дальнейшего экономического обоснования себестоимости как базы цены весьма важно провести анализ издержек производства по статьям затрат. [c.33]

При анализе себестоимости по технологическим установкам определяют ее динамику и выполнение плана, проводят анализ по статьям затрат и по факторам. [c.156]

Анализ себестоимости продукции по статьям затрат дает возможность определить, по каким статьям достигнуто снижение или перерасход себестоимости продукции технологических установок и как это повлияло на общий результат. Источниками анализа являются плановые и отчетные калькуляции (форма № 64). [c.156]

При анализе себестоимости целевой продукции по статьям затрат вначале необходимо определить по данным калькуляционного листа ее структуру. Для этого общие затраты по каждой статье (за исключением сырья) делят на суммарное количество целевой продукции. Из общих затрат на сырье вычисляют стоимость побочной продукции, а оставшуюся часть также делят на количество целевой продукции. Затем определяют затраты по каждой статье на фактический выпуск продукции qt и отклонение фактических затрат от затрат по базисной себестоимости на фактический выпуск. Поделив полученную экономию по каждой статье на суммарную экономию, можно определить, за счет какой статьи образовалась основная экономия. В данном случае основное снижение себестоимости получено за счет сокращения норм расхода катализатора (вспомогательные материалы) и затрат на сырье. По статье текущий ремонт допущен перерасход. [c.156]

Для анализа себестоимости и выявления источников экономии, а также для увязки плана снижения себестоимости с другими разделами промышленного и народнохозяйственного планов важное значение имеет классификация затрат. Затраты классифицируют по экономическим элементам и по статьям затрат. [c.65]

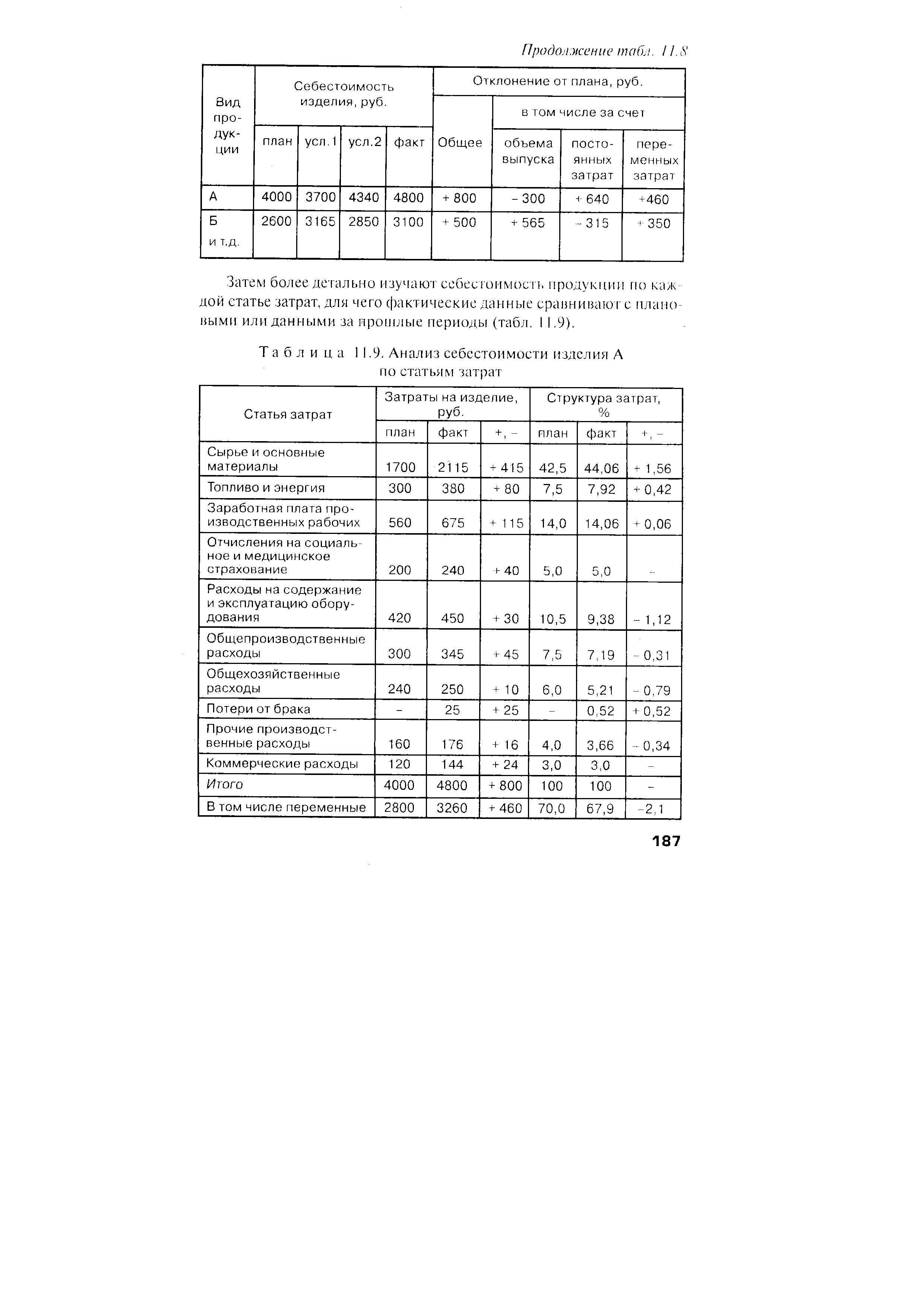

| Таблица 11.9. Анализ себестоимости изделия А по статьям затрат |  |

В рамках данной темы рассмотрены показатели затрат и методика их расчета, проанализированы особенности формирования и анализа себестоимости продукции по элементам затрат, по статьям затрат, по месту возникновения и центрам ответственности. Дана методике анализа поведения затрат и взаимосвязи затрат, объема производства и прибыли рассмотрен метод расчета маржинального дохода, порога рентабельности продаж, запаса финансовой прочности, определения, эффекта операционного рычага. [c.160]

Бухгалтерский учет затрат, из которых слагается себестоимость электромонтажных работ, ведется по статьям затрат отдельно по прямым и накладным расходам. Затраты могут учитываться как по монтажным участкам в целом, так и по объектам монтажа. Последняя форма учета более трудоемка, но ей следует отдавать предпочтение, так как при ней представляется возможность определять себестоимость работ и производить технико-экономический анализ электромонтажных работ по каждому объекту. Это требование является обязательным в случае организации работ методом бригадного подряда. [c.355]

Анализ прямых затрат себестоимости производится с учетом структуры СМР и по статьям затрат (табл. 4.43). [c.265]

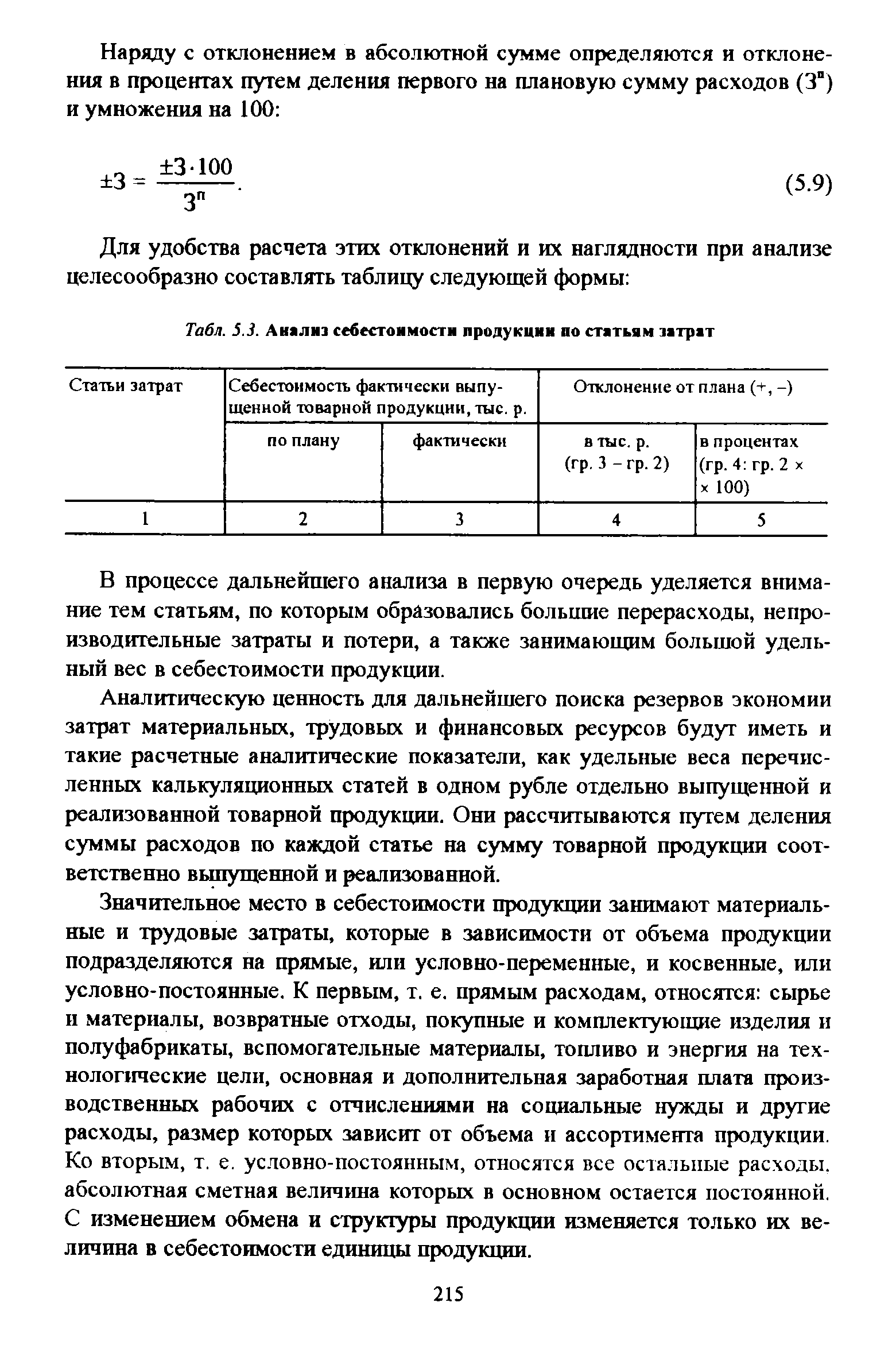

| Табл. 5.3. Анализ себестоимости продукции по статьям затрат |  |

Одним из важнейшим вопросов оценки себестоимости продукции является ее анализ по статьям затрат. Группировка затрат по элементам указывает на то, что затрачено, какие производственные ресурсы и в какой пропорции потреблялись в производстве. Группировка затрат по статьям себестоимости характеризует назначение затрат и их роль в процессе производства, отражает связь затрат и результатов, определяет целесообразность затрат. В этой группировке четко просматривается взаимосвязь затрат с объемом производства, их разделение на постоянные и переменные, что является обязательным условием применения в анализе и планировании оптимизационных расчетов объема продукции, ее себестоимости и прибыли. [c.99]

Анализ, согласование и представление на утверждение смет общепроизводственных, общехозяйственных, коммерческих, прочих производственных, транспортно-заготовительных расходов 3.29. Планирование себестоимости по структурным подразделениям по статьям затрат, представление на утверждение задания по снижению себестоимости 3.30. Расчет и представление на утверждение затрат на рубль товарной продукции 3.31. Расчет и представление на утверждение заместителю генерального директора — финансовому директору нормативных процентов накладных расходов 3.32. Подготовка распоряжений по ОАО о нормативных процентах общехозяйственных расходов 3.33. Разработка, представление к утверждению, доведение до структурных подразделений бюджетов, анализ и контроль за их выполнением 3.34. Свод бюджетов по структурным подразделениям ОАО 3.35. Контроль баланса производства и потребления внутризаводских услуг [c.229]

При анализе себестоимости по группе однородных скважин можно применять и на практике применяют средние показатели затрат по статьям расходов, средний метраж, средний удельный вес отдельных статей и т. д. Эти средние показатели сопоставляются с такими же плановыми средними показателями. Полученные результаты сравнений убедительны и наглядны. [c.213]

Такое сопоставление делается для анализа выполнения задания снижения себестоимости строительства. В результате анализа устанавливаются отклонения фактической себестоимости от сметной стоимости и плановой себестоимости по строительной организации в целом и ее подразделениям (участкам, прораб-ствам), а также по статьям затрат (стоимость строительных материалов, затраты на заработную плату строительных рабочих, расходы по эксплуатации строительных машин и механизмов, затраты по накладным расходам). [c.210]

Банковский анализ обобщающих показателей себестоимости — полной себестоимости всей товарной продукции, затрат на рубль товарной продукции, себестоимости сравнимой продукции, дополняют аналитическими исследованиями себестоимости отдельных изделий. При этом оценивают отклонение от плана и изменения по сравнению с предшествующим годом себестоимости изделий по данным калькуляций. Такие калькуляции на большинстве предприятий составляются по важнейшим изделиям, поэтому анализ проводится только по этим изделиям. В случае если одни и те же изделия выпускаются на различных предприятиях, особенно эффективен прием сравнения их себестоимости, в том числе по статьям затрат. Сравнение позволяет сделать определенное заключение о прогрессивности применяемой на анализируемом предприятии технологии. [c.120]

Наряду с планированием себестоимости строительно-монтажных работ по статьям затрат определяется плановая себестоимость путем расчета изменения затрат по отдельным элементам. В качестве исходных данных для расчетов себестоимости строительно-монтажных работ по элементам используются показатели планов материально-технического обеспечения, по труду и др., а также данные анализа затрат базисного года. [c.121]

Анализ следует начинать с изучения затрат на 1 руб. продукции (работ, услуг)—одного из самых обобщающих показателей себестоимости. Затем целесообразно проанализировать себестоимость промышленной продукции по статьям затрат. Завершить анализ следует изучением единицы важнейших видов продукции. [c.23]

На анализируемом предприятии фактические затраты на 1 руб. продукции (работ, услуг) в отчетном году были на 1,63 коп. ниже предусмотренных по плану. Снижение их полностью обусловлено изменением цен и составило 3,37 коп. Структурные сдвиги в составе выпущенной продукции и изменения в себестоимости отдельных изделий привели к росту затрат на 1 руб. продукции (работ, услуг) на 1,74 коп. Конкретные причины перерасхода определяются в ходе анализа себестоимости по калькуляционным статьям затрат. [c.24]

Анализ себестоимости промышленной продукции (работ, услуг) по статьям затрат. Себестоимость промышленной продукции (работ, услуг) планируется и учитывается по калькуляционным статьям затрат. В ходе анализа необходимо проверить достижение расчетных показателей по затратам в целом, установить причины экономии или перерасхода по каждой статье затрат, выявить резервы дальнейшего снижения себестоимости продукции (работ, услуг). Такими резервами могут быть снижение норм расхода сырья и материалов экономия, образующаяся от замены одних видов сырья, материалов, топлива другими более дешевыми сокращение потерь от брака, отходов производства, непроизводительных затрат более полное использование вторичных ресурсов и попутных продуктов повышение производительности труда и экономное расходование заработной платы совершенствование связей с поставщиками сырья и материалов. [c.24]

После определения итоговых цифр Выборки по перечисленным выше разделам производится группировка их для анализа себестоимости по всем статьям затрат [c.293]

В литературе была предложена методика технико-экономического анализа технологичности конструкции и их элементов, базирующаяся на системе показателей, как-то себестоимость с расшифровкой по статьям затрат, трудоемкость по видам работ, количество и структура деталей машины и т. п. [109]. Оценка технологичности конструкций машин по этой методике производится на основании анализа абсолютных величин Листка конструктивно-технологической информации и технической калькуляции, а также системы показателей — коэффициент соответствия 74 [c.74]

Анализ цеховой себестоимости продукции включает оценку выполнения плана по себестоимости товарной продукции цеха в целом и в разрезе отдельных участков анализ производственных затрат по статьям калькуляции анализ цеховой себестоимости деталей, узлов и изделий анализ потерь от брака и непроизводительных расходов анализ внедрения технически обоснованных норм и нормативов расхода сырья, материалов, энергии анализ хозрасчетных претензий определение и оценку внутрихозяйственный резервов снижения себестоимости по статьям кальку-ляции и технико-экономическим факторам. [c.215]

При анализе себестоимости строит. -монтажных работ изучается выполнение плана технич. развития в части организационно-хозяйственных мероприятий, предусматривающих экономию материальных и дон. затрат. Сначала проверяется соответствие общей суммы экономии, исчисленной в плане, заданному снижению себестоимости работ по гос. плану. Затем рассматривается уровень выполнения плана по отдельным орга низационно-технич. мероприятиям, а также размер экономии, полученной от этих мероприятий, по статьям затрат на строит.-монтажные работы. При этом выявляются резервы дальнейшего снижения себестоимости этих работ. [c.52]

Расчет влияния каждого фактора на себестоимость строит.-монтажных работ производится исходя из установленных заданий и лимитов по другим разделам плана, а также анализа себестоимости по соответствующим статьям затрат за предыдущий год. Напр., дополнительное снижение абсолютного уровня себестоимости в результате опережающего роста производительности труда определяется по формуле [c.236]

Анализ по статьям затрат показывает, за счет изменения какого элемента снизилась себестоимость, где был допущен перерасход и какие причины надо устранить, чтобы обеспечить наибольшее снижение себестоимости в дальнейшем. С этой целью рассчитывается структура себестоимости продукции каждого вида [c.240]

Наиболее важным признаком для цепей анализа является деление затрат по элементам затрат, по статьям затрат, по способу отнесения на себестоимость продукции. [c.75]

Утвержденные объемы выпуска продукции, услуг в сопоставимых ценах на год, квартал, месяц Изменение в объемы производства продукции Утвержденное задание по снижению себестоимости товарной продукции Утвержденные месячные бюджеты Утвержденные сметы расходов на РСЭО, ОПР, ОХР и изменения к ним , Утвержденные нормативные проценты Лимиты расходов на служебные командировки Услуги УГМ ет, ТУ, ЦК, станции нейтрализации Утвержденные фондодержателями лимиты ремонтных фондов и изменения, к ним Утвержденные отделом контроля, анализа и сбыта энергии лимиты расхода энергоресурсов Утвержденные УВМР задания на сдачу возвратных отходов Проект месячного бюджета Проект бюджета по базе отдыха Проект снижения себестоимости товарной продукции Анализ отклонений текущих норм по основным материалам и покупным материалам Анализ себестоимости по статьям затрат Производственную программу в денежном выражении Проекты смет расходов на РСЭО, ОПР, ОХР Проект нормативных процентов накладных расходов Ежемесячные отчеты о выполнении технико-экономических показателей Плановую себестоимость товарной продукции Расчет командировочных расходов Информацию по запросу [c.244]

Анализ себестоимости единицы транспорт -ной продукции - Смета уатрат на перевозки. Калькуляция себестоимости по статьям затрат. Влияние эксплуатационнь/х показателей на себестоимость [c.16]

Смотреть страницы где упоминается термин Анализ себестоимости по статьям затрат

: [c.654] [c.166] [c.161]Смотреть главы в:

Управленческий анализ -> Анализ себестоимости по статьям затрат