АРБИТРАЖ—1) Третейский суд, создаваемый по согласию сторон или по закону. В капиталистич. странах применяется для решения различных коммерческих дел, является орудием монополистических организаций. В СССР А. имеет принципиально иной характер это — орган, разрешающий преддоговорные и имущественные споры между государственными, кооперативными (кроме колхозов) и общественными предприятиями, учреждениями и организациями (см. Государственный арбитраж, Ведомственный арбитраж). А. способствует укреплению хозяйственного расчета, плановой, финансовой и договорной дисциплины. Для мирного урегулирования споров и разногласий между различными гос-вами создается международный А. 2) Операция в капиталистич. странах, имеющая целью извлечение выгоды из разницы курсов валют или ценных бумаг на различных денежных рынках (биржах) в один и тот же день (см. Валютный арбитраж и Фондовый арбитраж). [c.73]

Арбитраж фондовый — см. Фондовый арбитраж . [c.14]

Фондовый арбитраж — биржевая спекулятивная операция, заключающаяся в покупке ценных бумаг на одном рынке с одновременной продажей их на другом с целью получения прибыли в виде курсовой разницы. [c.199]

АРБИТРАЖ ФОНДОВЫЙ - см. ФОНДОВЫЙ АРБИТРАЖ [c.37]

ФОНДОВЫЙ АРБИТРАЖ -биржевая спекулятивная операция-покупка ценных бумаг на одном рынке и продажа их на другом для получения прибыли за счет курсовой разницы. [c.809]

ФОНДОВЫЙ АРБИТРАЖ - см. АРБИТРАЖНЫЕ СДЕЛКИ. [c.425]

Фондовый арбитраж — биржевая операция, заключающаяся в покупке ценных бумаг на едином рынке с одновременной продажей их на другом с целью получения прибыли в виде курсовой разницы. Способствует выравниванию курсов одноименных ценных бумаг на разных рынках. [c.356]

Аудиторские фирмы, арбитраж, общественные профессиональные организации бухгалтеров и аудиторов, органы статистики, брокеры, дилеры, фондовые биржи........................ 4 [c.39]

Внешние пользователи — это сторонние пользователи с прямым и косвенным финансовым интересом. К внешним пользователям с прямым финансовым интересом относятся лица, непосредственно не работающие на предприятии, но имеющие прямой финансовый интерес к предприятию (инвесторы, кредиторы, поставщики, акционеры, покупатели). К внешним пользователям с косвенным финансовым интересом относятся юридические лица, непосредственно не принимающие участия в работе предприятия, но имеющие финансовый интерес налоговая служба, государственные органы управления экономикой, различные финансовые институты и участники фондового рынка (страховые компании, биржи, дилеры, брокеры и др.), общественные организации (профсоюзы и различные учреждения общественного характера), а также аудиторские фирмы, арбитраж и другие. [c.23]

АРБИТРАЖ ФОНДОВЫЙ - сделка с целью получения прибыли в виде разницы между курсами одной и той же ценной бумаги на различных рынках фиктивного капитала. Этот вид арбитражных сделок способствует выравниванию курсов одноименных ценных бумаг, обращающихся одновременно на нескольких [c.11]

АРБИТРАЖЕ - кредитно-финансовые учреждения, крупные корпорации и фирмы, осуществляющие арбитражные сделки на товарных, фондовых, валютных и денежных рынках. [c.12]

З.Если фьючерсные контракты фондовых индексов в течение дня торгуются значительно выше или ниже справедливой цены, это часто запускает программную торговлю, нацеленную на использование такой возможности арбитража. [c.57]

Теперь мы опишем две модели, которые представят нам две крайние точки зрения на пузыри и риск, связанный с потенциальными крахами. Данные модели используют условие отсутствия арбитража, чтобы связать доходы фондового рынка во время пузырей с риском, связанным с потенциальными крахами. Чтобы получить простое описание динамики цен используется ограниченная рациональность. Обе эти модели признают важными сосуществование и взаимодействие между двумя различными группами трейдеров с одной стороны, "шумовыми" трейдерами, а с другой - рациональными. [c.154]

Фьючерсы на фондовые индексы активно используются и другими финансовыми менеджерами. В результате цены таких контрактов обычно очень близки к ценам базисных индексов с учетом дивидендов и текущих процентных ставок. Маловероятно, что частный инвестор сможет воспользоваться неверной ценой таких контрактов при помощи индексного арбитража. Тем не менее, фьючерсы на фондовые индексы могут обеспечить дешевый способ открытия позиции на фондовом рынке или хеджирования риска. В результате их использование может снизить трансакционные издержки за счет меньшего спреда между ценой покупателя и продавца, чем по отдельным акциям, что принесет пользу инвестору, который никогда не открывает прямые позиции по фьючерсным контрактам. [c.722]

ИГРА ДЕЛОВАЯ, см. Деловые игры. ИГРА НА БИРЖЕ, проведение спекулятивных операций на бирже посредством скупки и продажи ценных бумаг и др. объектов биржевой торговли с целью получения прибыли. При простейшей игре используется разность котировок и курсов на различных рынках игроки скупают биржевой товар на тех рынках, где он дешевле, и тут же продают там, где он дороже (биржевой арбитраж). Более сложная игра состоит в предвидении изменения курсов и котировок и заблаговременной скупке или продаже биржевых товаров, фондовых ценностей и фьючерсных контрактов (см. Фьючерс) на выгодных началах. Различают игру на повышение (таких игроков называют быками ), а также игру на понижение (таких игроков называют медведями ), [c.90]

Однако, оценив преимущества процедуры каждодневного исполнения, можно сказать, что все они являются несущественными для тех участников фондового рынка, которые своей целью ставят не формирование инвестиционного портфеля, а активную игру на разнице курсов, в том числе арбитраж во времени и пространстве. При подобных целях операторов рынка, если объектом сделки становятся материализованные ценные бумаги, промежуток во времени от 3 до 5 дней между заключением и исполнением сделки только отягощает ее. Таким образом, для активных инвесторов преимущества процедуры каждодневного исполнения оборачиваются в ее недостатки. [c.480]

В этот период завершается разработка направлений разукрупнения промышленности и антимонопольной политики в сфере торговли и услуг. Формулируются принципы поддержания конкуренции. Формируются аудиторские фирмы, контрольные органы по товарным и фондовым биржам, контролю за ценами, налогами, арбитраж и (или) хозяйственные суды. Одним из важных критериев качества правового и институционального обеспечения реформы является их совместимость с международными. [c.68]

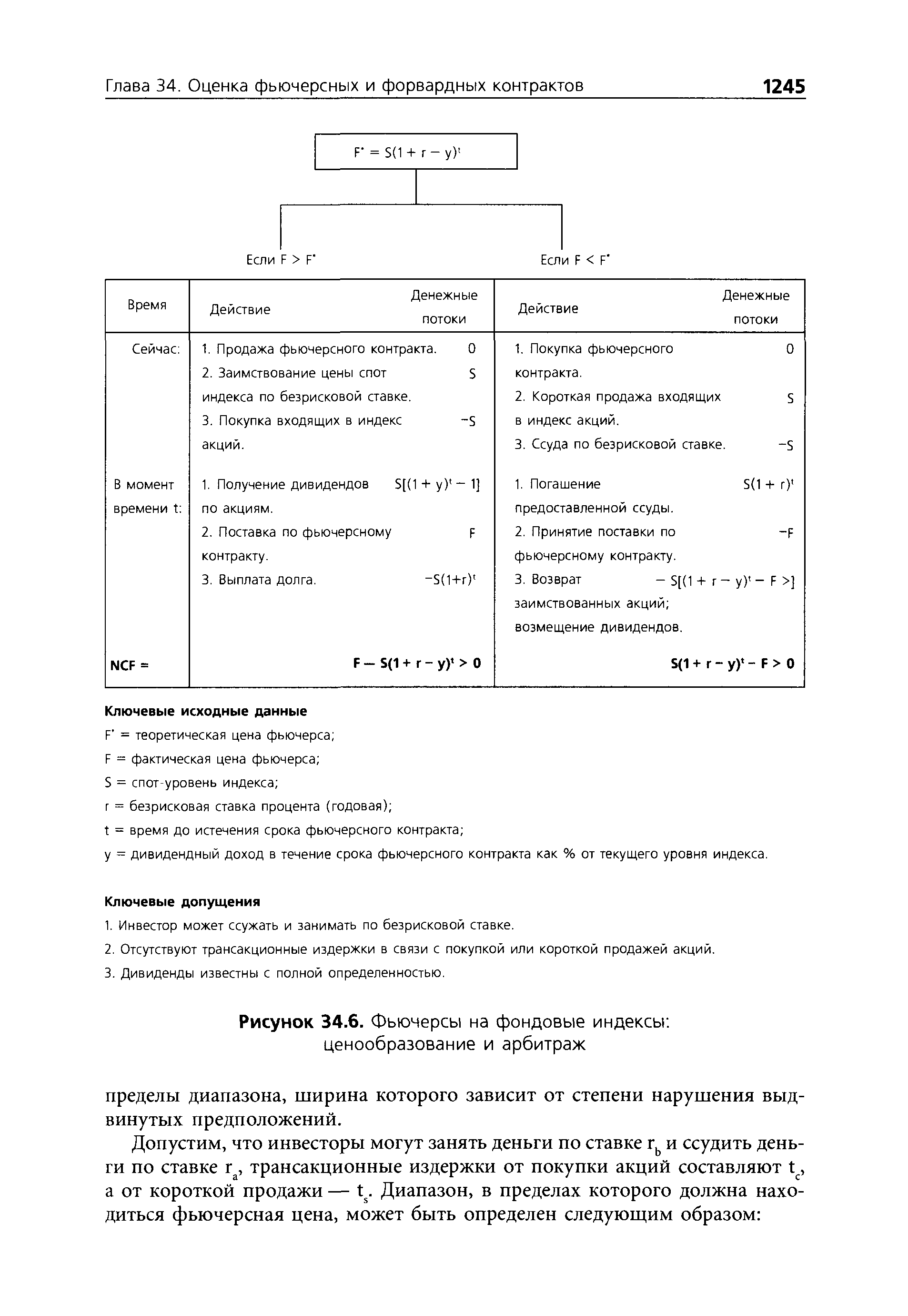

| Рисунок 34.6. Фьючерсы на фондовые индексы ценообразование и арбитраж |  |

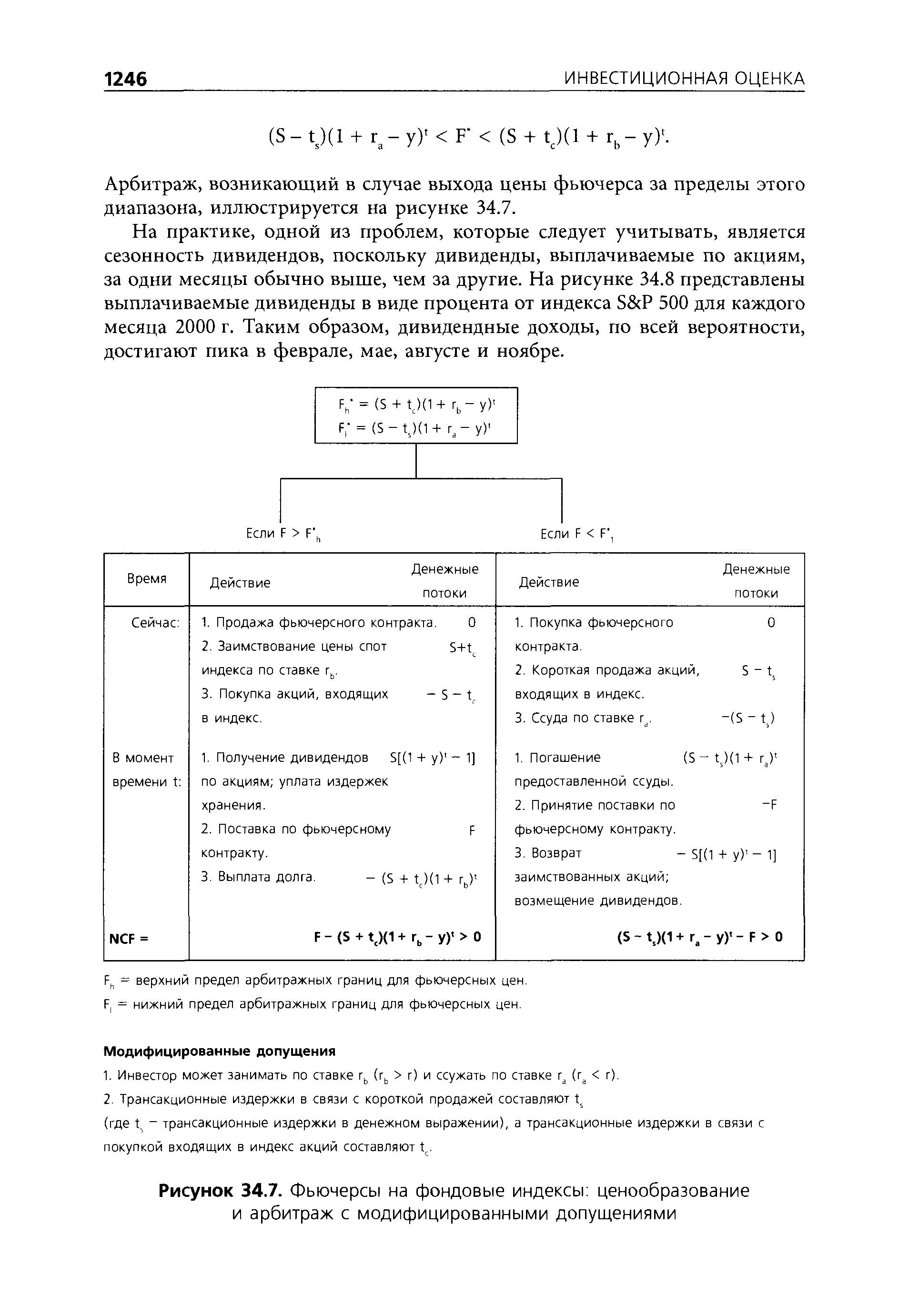

| Рисунок 34.7. Фьючерсы на фондовые индексы ценообразование и арбитраж с модифицированными допущениями |  |

Программная торговля появилась как способ покупки или продажи брокерскими фирмами больших пакетов обыкновенных акций для организаций без резких колебаний курсов акций. Но введение в апреле 1982 г. фьючерсных контрактов, привязанных к фондовому индексу "Стэндард нд пур з 500", создало возможность для проведения индексных арбитражных операций— эксплуатации незначительных различий между ценами фьючерсных контрактов и лежащих в их основе обыкновенных акций... Обычно стоимость фьючерсов на индексы акций почти соответствует изменениям курсов соответствующих акций, но иногда отклоняется на несколько пунктов. Лица, применяющие индексный арбитраже, строят компьютерные модели Зля отслеживания динамики цен фьючерских контрактов и курсов соответствующих им акций. Если ценовое различие достаточно широко, программы предусматривают автоматическое размещение распоряжений о продаже более дорогих объектов и покупке более дешевых. За счет покупки или продажи сотен тысяч акций одновременно индексный арбитраж может получать значительную прибыль даже из малейшего различия курсов ценных бумаг. [c.608]

В основу теории арбитражного ценообразования положены предположения, что финансовые рынки являются совершенными в условиях рыночного равновесия невозможен арбитраж, т.е. такая инвестиционная стратегия, которая обеспечивает положительный доход при нулевых или даже отрицательных чистых инвестициях доходность отдельных ценных бумаг и фондового рынка в целом при этом описывается линейным многофакторным уравнением. [c.409]

А установление равновесной цены ценных бумаг Б обеспечение арбитража В получение прибыли / обеспечение гарантий исполнения сделок. 2. Члены фондовой биржи по российскому законодательству [c.67]

ИНДЕКСНЫЙ АРБИТРАЖ — одновременная покупка-продажа фьючерсов с фондовым индексом и продажа-покупка всех акций или их части, на основе которых определяется фондовый индекс. Арбитраж с фондовыми индексами совершается для получения прибыли в результате существенной величины межрыночных спрэдов между индексом как таковым и фьючерсным контрактом. [c.261]

Итак, мы узнали, что когда арбитраж ограничен, а на спрос операторов фондового рынка на ценные бумаги воздействует шум, цены ценных бумаг начинают изменяться не только в результате прибытия на рынок фундаментальной информации, но и под воздействием спроса шумовых трейдеров. Арбитраже-ры сглаживают эффект, оказываемый шумовыми трейдерами на процесс ценообразования, но в силу ограниченности арбитража не полностью. [c.238]

Фьючерсы и опционы являются одновременно простыми и сложными финансовыми инструментами. С одной стороны, вполне успешные спекулятивные операции с ними можно проводить на основе тех же умений и навыков, которые применяются на рынках базисных активов (акций, валюты и т.п.). С другой стороны, диапазон применений данных инструментов гораздо шире. В книге рассматриваются такие вопросы, как ценообразование фьючерсов и опционов, арбитраж, хедж, опционные стратегии, особенности срочных инструментов на фондовые индексы и другие. [c.1]

ФОНДОВЫЙ АРБИТРАЖ —в капитали-стич. странах спекулятивные операции по купле-продаже ценных бумаг (акций и облигаций) в целях получения курсовой разницы. Арбитражер покупает ценные бумаги на рынке, где курс их ниже, и одновременно продает их на том рынке, где курс выше. Даже небольшой промежуток времени между покупкой и продажей ценной бумаги может изменить результат сделки, в связи с чем Ф. а. совершается обычно по телефону или телеграфу. Ф. а. вызывает рост спроса на ценные бумаги на рынках с более низким курсом и увеличение их предложения на рынках с более высоким курсом. В результате происходит выравнивание курсов ценных бумаг на различных рынках. Валютные ограничения, введенные в большинстве капита-листич. стран в период мирового экономии, кризиса 1929—1933 гг., привели к свертыванию арбитражных сделок. В настоящее время с ослаблением валютных ограничений в ряде зап.-европ. стран эти операции вновь оживились. [c.556]

Для вас, розничного фондового трейдера, арбитраж на би-де/аске скорее информационный инструмент, чем возможность заработать. Глядя на цены продавца и покупателя — и то, как торгуется акция, — вы получаете представление о подцержке, сопротивлении и тренде. [c.160]

Инвестирование в корзину акций является, по определению, менее рискованным, чем вложение в отдельную акцию. Понятие диверсификации портфеля хорошо известно. Для оценки риска мы можем измерить волатильность, предположив, что подразумеваемые волатильности опционов на фондовые индексы будут ниже, чем подразумеваемые волатильности опционов на отдельную акцию. Несомненно, такая ситуация складывается на большинстве рынков. Более того, существует вполне определенная математическая взаимосвязь между волатильностью индекса и волатильностью составляющих индекса, но порой эта взаимосвязь нарушается. Время от времени возникают возможности для арбитража, когда подразумеваемые волатильности опциона на фондовый индекс не соответствуют подразумеваемым волатильностям опциона на отдельную акцию. Такие ситуации чаще всего возникают во время чрезмерных рыночных движений. Во время краха фондового рынка 1987 года опционы на британский индекс FTSE стали невероятно экспансивными, как и опционы на отдельные акции. Хотя цены на них и так были чрезвычайно высоки, многие из отдельных опционов оценивались так же, как и опционы на индексы, что явно являлось аномальной ситуацией. Арбитражеры приобретали корзины опционов на отдельные акции и продавали в ко- [c.206]

АРБИТРАЖ ФОНДОВЫЙ (arbitrage in funds) - спекулятивная one рация, осуществляемая на бирже, при которой инвестор покупает ценные бумаги на одном рынке с одновременной продажей их на другом рынке (либо на том же самом рынке) и получает прибыль за счет курсовой разницы. [c.17]

АРБИТРАЖ (франц. arbitrage), 1) способ разрешения споров посредством обращения спорящих сторон к независимым арбитрам, выполняющим роль судей-экспертов. Арбитры либо избираются самими спорящими, либо назначаются по взаимному согласию, либо назначаются в порядке, установленном законом. Арбитражем называют также государственный орган, учреждённый для разрешения имущественных споров между предприятиями, организациями, учреждениями, а также исков в связи с невыполнением договоров (в РФ — арбитражные суды разных уровней) 2) биржевой арбитраж — использование ценовых различий, существующих на различных рынках, для извлечения прибыли на основе одновременной покупки товаров, валюты, ценных бумаг по более низким ценам и продажи их по более высоким ценам. Понятие биржевой арбитраж объединяет также процентный арбитраж, при осуществлении которого прибыль получается за счёт различий в ставках доходности, существующих на различных финансовых рынках. Биржевой арбитраж включает товарный, валютный и фондовый (его объектом являются фондовые ценности первичные — акции, облигации и т.д., производные ценные бумаги) арбитраж. Биржевой арбитраж способствует выравниванию ценовых различий на рынках, созданию ценового равновесия (там, где цены относительно ниже, дополнительный спрос на товары со стороны арбитражеров в конечном итоге повышает цены, и, наоборот, там, где цены относительно выше, дополнительное предложение товаров ведёт к понижению цены), нормализации соотношений между кассовыми и срочными ценами (форвардными, фьючерсными и т. д.), а также между срочными ценами на разное время поставки. АРТЕЛЬ, добровольное, обычно временное объединение пользующихся равными правами граждан (физических лиц), созданное для совместного вы- [c.13]

Каждый инвестор, применяющий индексный арбитраж, использует собственную формулу определения подходящего треда курсов или расчетную стоимость фьючерсных контрактов, чтобы сделать вывод о том, является ли подлинная стоимость фьючерса выше или ниже стоимости лежащего в его основе портфеля акций, выраженной в денежной форме. Определение расчетной стоимости, в свою очередь, опирается на ожидания относительно состояния фондового рынка и экономики, желаемую доходность торговой стратегии, текущие процентные ставки и структуру портфеля акций, включая вопрос о том, нужно ли взять взаймы акции для осуществления торговли. Джек Барба-нел, эксперт по фьючерсным контрактам фирмы "Грантл энд ко.", считает, что лица, занимающиеся арбитражными операциями, обычно стремятся получить доходность на 1—1,5% выше доходности казначейских векселей. [c.608]

Коинтеграция описывает долгосрочную линейную связь между несколькими переменными, которые демонстрируют равновесное отношение друг с другом. Рассмотрим пример с двумя переменными, например, уровень индекса FTSE 100 и курс фьючерсов FTSE 100, которые обозначим соответственно как Хп Y. Есть экономические причины полагать, что в долгосрочном плане они будут иметь равновесную связь друг с другом. Чтобы понять это, рассмотрим модель арбитража наличного и фондового рынков, введенную в гл. 1, для объяснения ценообразования финансовых фьючерсов. Что произойдет, если цена фьючерса будет намного выше или ниже теоретического уровня Если цена фьючерса выше справедливой, то арбитражеры будут продавать фьючерсы и покупать индексы, тем самым опуская цену на фьючерсы до равновесного уровня. И наоборот, если цена фьючерса ниже справедливой, то арбитражеры будут продавать индексы и покупать фьючерсы. [c.337]

ВАЛЮТНЫЙ ОПЦИОН (от лат. optio, optionis — выбор ) — право выбора альтернативных условий контракта. Валютный опцион — контракт на право купить либо продать в течение договорного срока и по договорной цене лот валюты. Валютный опцион вытекает из валютных условий сделки, связанных с формой, способами и местом платежа, определяется договором и предоставляется соответствующей стороне сделки в определенный срок или при наступлении определенных обстоятельств, что создает возможности для валютного арбитража. Одной из необходимых практических задач при подготовке контрактов является формулирование условий валютного опциона, так как он допускает возможность платежей на любую из дат оговоренного срока и даже отказ от платежа, что может быть связано с существенными выгодами или потерями. Опционные сделки выгодны при курсовых колебаниях, превышающих размер комиссии. По объему и числу участвующих банков и валют опционные сделки с валютой уступают другим валютным операциям. В основном валютный опцион применяется для страхования валютного риска. Опционами торгуют не только на межбанковском рынке, но и на фондовых и товарных биржах. Характер и условия валютного опциона Опцион с валютой — соглашение, которое предоставляет одной из сторон, участвую- [c.88]

Стратегии по торговле фьючерсами и опционами изложены подробнее в Вейсвешер Р. Арбитраж. Возможности и техника операций на финансовых и товарных рынках/Пер, с англ. М. Церих-ПЭЛ, 1993. С. 139—144 Фондовый портфель (Книга эмитента, инвестора, акционера. Книга биржевика. Книга финансового брокера)/Отв. ред. Ю.Б. Рубин, В.И. Солдаткин. М. Соминтэк, 1992. С. 69—721 Эдлер А. Как играть и выигрывать на бирже/Пер, с англ. М. КРОН-ПРЕСС, 1996. [c.478]

Ограниченность арбитража и иррациональность части инвесторов (которые воздействуют на процесс ценообразования наподобие шума [noise] — отсюда и название теории) приводят к тому, что процесс выравнивания цен на фондовом рынке все менее соответствует теории эффективного рынка. [c.232]

Простейший для понимания — индексный арбитраж. В данной стратегии арбитражеры занимают позицию по фьючерсному контракту на фондовый индекс в точности противоположную позицию по самим акциям, входящим в индекс. Например, арбитражер может продать фьючерс на S P 500 и почти одновременно купить точное количество каждой из 500 акций индекса, чтобы создать совершенный хедж (perfe t hedge). При компьютеризированной торговле 500 акций можно купить почти одновременно с нажатием кнопки. [c.87]

Итак, в действительности индексный арбитражер вводит для себя фактор-поправку ( fudge fa tor ), или проскальзывание (slippage), чтобы учесть, что ему, возможно, придется покупать наличный индекс по более высокой цене, чем показывает его экран. Большинство арбитражеров, прежде чем пытаться выполнить данный арбитраж, хотят видеть фьючерс переоцененным или недооцененным как минимум на 0.70—0.90. По этой причине мы не видим постоянных толчков фондового рынка, вызываемых покупками и продажами индексных арбитражеров. Обычно фьючерсы не отклоняются так далеко от справедливой стоимости, но, как утверждалось ранее, они на самом деле отклоняются как минимум один-два раза в день и почти каждый день на величину, достаточную для выполнения прибыльного арбитража. [c.89]