Важнейшими составными частями издержек обращения в системе нефтеснабжения являются транспортные расходы на перевозку нефтетоваров и эксплуатационные затраты, обеспечивающие содержание и эксплуатацию предприятий этой системы. [c.192]

Эксплуатационные расходы на перевозку [c.13]

За девятую пятилетку производство топочного мазута в.стр а-не возросло почти в 1,5 раза. Рост производства и потребления жидкого топлива вызвал значительное увеличение загрузки транспорта, особенно железнодорожного, и затрат по доставке мазута. потребителям. Его транспортировка является одним из самых сложных видов перевозок нефтегруз ов. Железнодорожные составы и речные суда значительное время простаивают при разгрузке мазута из-за необходимости подогрева его. Расходы на перевозку и прием потребителями топочных мазутов составляют несколько -сотен миллионов рублей ежегодно. В связи с этим изыскание и использование других, более эффективных способов транспортировки мазута имеет важное народно-хозяйственное значение. [c.82]

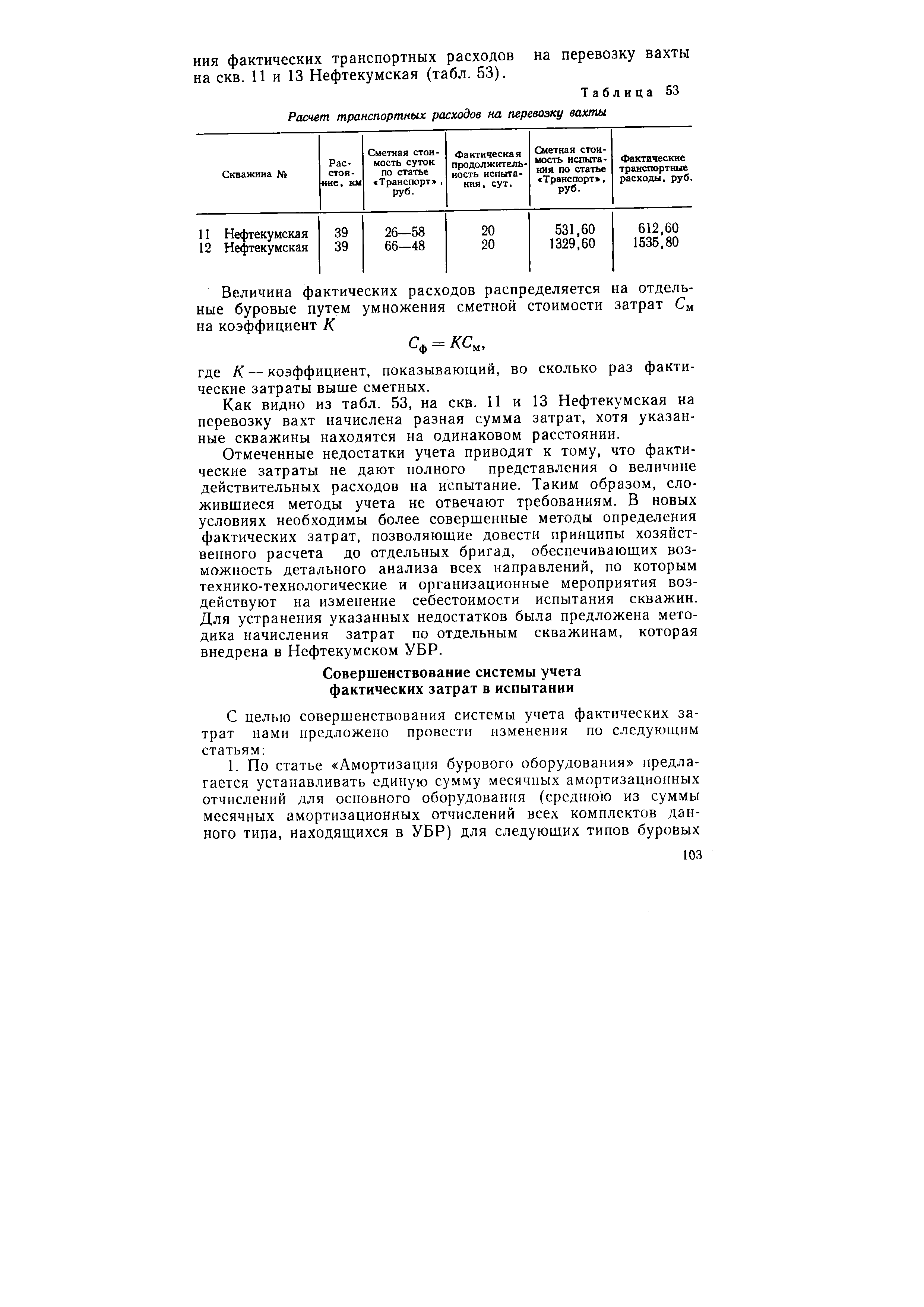

Стоимость транспортных расходов на перевозку вахты (в руб.) (продолжительность испытания 30 сут) [c.99]

| Таблица 53 Расчет транспортных расходов на перевозку вахты |  |

Транспортные расходы Т (t) складываются из транспортных расходов на перевозку материалов и сырья и расходов на транспортировку готовой продукции, которые определяются транспортным тарифом ср, средними дальностями перевозок б, различных грузов и объемами перевозок Vt (поставляемые материалы) и Q/ (готовая продукция) по всем видам грузов [c.111]

Специальные торговые вычеты — это затраты, которые организация несет в случае, если совершается продажа. Они могут включить в себя плановые комиссионные, расходы на перевозку по экспорту, [c.126]

Для организации, занятой торговой, снабженческой, сбытовой и иной посреднической деятельностью расходы на перевозки товаров расходы на оплату труда [c.292]

Учет прочих капитальных затрат, предусмотренных в сметах, осуществляется по их видам на счете 08 Капитальные вложения , по субсчету 3 Строительство объектов основных средств . Этот учет ведется по фактическим расходам по мере их возникновения или по договорной стоимости на основе оплаченных или принятых к оплате счетов сторонних организаций. При этом дебетуется счет 08 Капитальные вложения в корреспонденции с кредитом следующих счетов счетом 26 Общехозяйственные расходы — на сумму затрат по организованному набору рабочей силы, по содержанию дирекции строящегося предприятия и др. счетами 51 Расчетный счет , 70 Расчеты с персоналом по оплате труда , 76 Расчеты с разными дебиторами и кредиторами и др. — на сумму затрат по отводу земельных участков и переселению, расходов на перевозку рабочих и служащих строительных организаций к месту работы и обратно и др. со счетом 60 Расчеты с поставщиками и [c.199]

Только после сверки расчетов откупщики могли определить результат своей деятельности. Если откуп касался и производства, то вычисления были сложнее рассчитывались количество и тарифная стоимость купленных откупщиком продуктов, количество выработанной продукции, количество и тарифная стоимость проданной продукции. Учитывались расходы на перевозку, тару, причем существовали нормы этих расходов, которые можно определить как накладные при ведении откупщиком процесса производства или как издержки обращения при чисто торговых операциях. [c.181]

Издержки обращения в системе товародвижения могут включать следующие расходы на перевозку товара (транспортные расходы), исчисляемые как оплачиваемые транспортные тарифы на транспортировку товара с предприятия в пункт перевозки (к транспортным средствам или на склад) на перевозку товара с транспортных средств на склад покупателя на погрузку товара у отправителя, выгрузку у получателя и возможные перегрузки в пути следования (стивидорные расходы) на хранение товара в процессе перевозки, переупаковку, пересортировку на поставку и содержание товаров на складах до их продажи (на аукционах, с консигнационных складов) на упаковку, маркировку, оформление документации, страхование товара [c.431]

Расходов на перевозку механизмов и оборудования используемыми видами транспорта. [c.88]

Удельные эксплуатационные расходы на перевозку автобензина автомобильным транспортом [c.111]

Поставщики, объекты нефтебазового хозяйства и потребители связаны между собой транспортной сетью, которая может состоять из железнодорожных, автомобильных, речных и трубопроводных путей сообщения. Транспортный процесс осуществляется в несколько этапов поставщики — нефтебазы, нефтебазы — филиалы, нефтебазы (филиалы) — потребители. На этапе поставщики — нефтебазы в перевозках нефтепродуктов в большинстве случаев используется железнодорожный, речной и трубопроводный транспорт, на всех остальных этапах доставка нефтепродуктов осуществляется автомобильным транспортом, причем от нефтебаз до филиалов, а иногда и до потребителей — в централизованном порядке. Транспортные расходы на перевозку единицы нефтепродуктов автомобильным транспортом в централизованном порядке должны приниматься ниже соответствующих расходов, имеющих место при доставке нефтепродуктов автотранспортом потребителя. Осуществление этого требования возможно за счет лучшего использования машин, большей грузоподъемности и меньших затрат на содержание и ремонт автомобильного парка при организации централизованных перевозок. [c.118]

Несмотря на неоднократные перевалки груза, расходы на его перевозку с использованием перевалочных нефтебаз и водного транспорта будут на 18% ниже по сравнению с расходами на перевозку только по железной дороге. В масштабе народного хозяйства это даст экономический эффект, исчисляемый десятками миллионов рублей, поэтому задача нефтеснабсбытовых организаций — обеспечить максимально возможную загрузку перевалочных нефтебаз. [c.91]

Б л о к 9 -определяет удельные текущие затраты на доставку нефтепродуктов автомобильным транспортом в централизованном порядке с нефтебаз филиалам. Эти затраты включают в себя транспортные расходы на перевозку нефтепродуктов с нефтебаз филиалам и расходы на хранение нефтепродуктов для филиалов на основных нефтебазах. Исходя из требований модели, эти затраты рассчитываются как средние по автобензину и дизельному топливу тю= формуле [c.82]

Блоки 10, 11—определяют удельные текущие затраты на доставку отдельно автобензина (дизельного топлива) от нефтебаз до потребителей. Эти затраты включают в себя транспортные расходы на перевозку и расходы на хранение нефтепродуктов на нефтебазах. Суммарные затраты определяются по формуле [c.83]

Общий объем транспортных расходов на перевозку нефтепродуктов превышает 1000 млн. руб. в год. Реальные затраты превышают предусмотренные заданиями оптимального плана на 0,8—1,3%. [c.244]

Около 10 долларов на штуке удалось сэкономить собственной фабрикацией трансмиссий вместо покупки их. Мы предприняли всевозможные опыты с болтами и изобрели особого рода болт, который крепче всякого другого, продающегося на рынке, хотя для изготовления его нами употреблялась лишь треть того материала, который расходовался другими фабрикантами. Экономия при изготовлении одного только болта составляла полмиллиона долларов в год. Прежде мы обыкновенно собирали наши автомобили в Детройте. Хотя, благодаря особой системе упаковки, мы могли погрузить от пяти до шести экипажей в один товарный вагон, мы нуждались ежедневно в сотнях вагонов. Это было непрерывное движение поездов. Рекордом была погрузка тысячи вагонов в день. Случайные задержки в транспорте были неизбежны. Кроме того, очень дорого стоит частичная разборка машин и такая упаковка их, при которой они не пострадали бы от перевозки, не говоря уже о транспортных расходах. Теперь в Детройте собираются ежедневно лишь 300...400 автомобилей, ровно столько, чтобы покрыть местную потребность. Но, главным образом, мы отправляем отдельные части на наши монтажные станции, рассеянные во всех местностях Соединенных Штатов - можно сказать, по всему миру - и автомобили собираются только на местах. Всюду, где какая-нибудь часть в нашем филиальном отделении обходится дешевле, чем в Детройте, с добавлением расходов на перевозку, она изготовляется там же на месте. [c.76]

L(X) — транспортные расходы на перевозку всей продукции [руб.]. [c.50]

При расчете ликвидационной стоимости предприятия необходимо вычесть из восстановительной стоимости активов затраты на ликвидацию предприятия (административные издержки по поддержанию работы предприятия вплоть до завершения его ликвидации, выходные пособия и выплаты, расходы на перевозку проданных активов). Вырученная от продажи активов денежная сумма, очищенная от сопутствующих затрат, дисконтируется на дату оценки по повышенной ставке дисконта, учитывающей связанный с этой продажей риск. [c.327]

При расчете ликвидационной стоимости Предприятия необходимо учесть и вычесть из восстановительной стоимости активов затраты на ликвидацию предприятия. Это административные издержки по поддержанию работы предприятия вплоть до завершения его ликвидации, выходные пособия и выплаты расходы на перевозку проданных активов. Вырученная от продажи активов [c.206]

Оптимальное прикрепление потребителей к региональным складам с применением методов линейного программирования логистические подразделения осуществляют в виде решения транспортной задачи. Для составления экономико-математической модели необходимо знать следующие данные потребности потребителей, ресурсы поставщиков, транспортные расходы на перевозку продукции и некоторые другие. После этого формулируется постановка задачи и составляется экономико-математическая модель. [c.148]

Материально-техническое обеспечение, сбыт готовой продукции и транспортно-перемещающие работы должны быть организованы таким образом, чтобы реализовать возможность создания на предприятии (группе предприятий) единого координирующего подразделения. В его ведении должны находиться функции снабжения, управления запасами, складирования, распределения, транспорта и информационного обеспечения коммерческой деятельности. В данном едином снабженческо-сбытовом и транспортно-складском подразделении должна быть четко определена иерархия обслуживания. Это вызвано тем, что снабжение, транспортировка и доставка готовой продукции в сущности представляют собой цепь из множества компромиссов. С одной стороны, снижение расходов на перевозку увеличивает затраты на складирование и хранение. С другой стороны, увеличение расходов на транспорт снижает затраты в складском хозяйстве предприятия. Оптимизировать решения этих и других задач удобнее в том случае, когда за снабжение, транспорт и доставку готовой продукции в хозяйственной структуре отвечает одно лицо. [c.104]

В табл. 41 приведен расчет народнохозяйственной экономии от применения трубопроводного транспорта вместо железнодорожного для освоения прироста грузопотоков нефти и нефтепродуктов в период 1956—1965 гг. Экономия от замены железнодорожного транспорта трубопроводным определена отдельно по капиталовложениям и текущим издержкам. Эксплуатационные издержки железных дорог определены лишь в части зависящих от объема перевозок расходов на фактический прирост грузооборота трубопроводов в 1956—1965 гг. относительно базисного 1955 г. с поправкой на коэффициент развития железных дорог 1,05. Кроме текущих расходов на перевозки нефтегрузов отдельно учтены также эксплуатационные затраты на их налив и слив. Из сравнения текущих издержек при освоении прироста грузопотоков нефтегрузов железнодорожным транспортом с фактическими затратами трубопроводов (см. табл. 41) видим, что народное хозяйство страны в 1956—1965 гг. получило благодаря развитию сети нефтепроводов и нефтепродуктопроводов 637,9 млн. руб. экономии. Капиталовложения в железнодорожный транспорт, представленные в табл. 41, включают затраты на подвижной состав и сооружение сливно-наливных устройств. Вложения в развитие железнодорожных путей не учитывались. Несмотря на это, сравнение потребных расчетных капиталовложений в железнодорожный транспорт с вложениями в трубопроводы указывает на то, что в 1956—1965 гг. народное хозяйство благодаря развитию трубопроводов получило экономию капиталовложений 56,0 млн. руб. Таким образом, общая экономия народнохозяйственных издержек на транспорт нефтегрузов в 1956—1965 гг. благодаря развитию трубопроводного транспорта составила 693,9 млн. руб. Приведенные данные подтверждают сделанный ранее вывод о высокой эффективности капиталовложений в нефтепроводы и нефтепрбдуктопроводы страны в рассматриваемом десятилетии. [c.197]

В 1972 г. в секторе оптимизации поставок НИИМСа были проведены расчеты оптимальных планов прикрепления потребителей к поставщикам в масштабе страны по автомобильному бензину марок А-66, А-72, А-76 на навигационный период 1973 г. Расчеты проводились с учетом двух факторов, позволяющих значительно снизить транспортные расходы на перевозку автомобильных бензинов, но в настоящее время недостаточно учитывающихся при планировании поставок и перевозок нефтепродуктов. Это, во-первых, комплексный учет нескольких видов транспорта при расчетах на ЭВМ оптимальных планов прикрепления и, во-вторых, частичная взаимозаменяемость отдельных марок автомобильного бензина. [c.98]

Достижения в области транспортировки угля по железной дороге до конца 50-х годов были весьма скромными, а стоимость таких перевозок возрастала. Так, средние расходы на транспортировку угля по железной дороге в США возросли от 3,02 долл/т в 1948 г. до 3,95 долл/т в 1958 г., или на 31%. В последующие годы в условиях усиления конкуренции нефти и трубопроводного транспорта железнодорожные компании заметно активизировались, что имело следствием возрастание темпов технического прогресса. За счет использования большегрузных вагонов, тяжелых и сверхтяжелых поездов, маршрутных поездов, внедрения автоматической разгрузки целых угольных составов без их остановки и расцепления и других нововведений в 60-е годы удалось существенно снизить стоимость транспортировки угля по железной дороге. Средние расходы на перевозку угля в США снизились за 10 лет (1958—1967 гг.) на 16%. В отдельных случаях внедрение специализированных скорых маршрутных поездов — тяжеловесов, курсирующих по челноковой схеме (поезда- вертушки ), позволило в середине 60-х годов снизить стоимость доставки угля на крупные электростанции на 50% и более по сравнению со стоимостью рядовых перевозок1. Стоимость доставки угля такими поездами грузоподъемностью 10 тыс. т (100 вагонов по 100 т) на ТЭС в восточных районах Пенсильвании составляла 2,6 долл/т по сравнению с 5,36 долл/т при доставке обычным поездом2. Доля доставки угля поездами- вертушками во всех поставках этого топлива на ТЭС в США уже в 1967 г. превысила 40%. [c.46]

Как известно, замена традиционных конвейеров роботами привела к значительной экономии живого труда и созданию гибких производственных структур, сделавших работу по изготовлению небольших партий продукции рентабельной. Появилась возможность для крупных предприятий перестраивать свою работу с массового производства на мелкосерийное с минимальными издержками, малые же фирмы обрели шансы повысить свою гибкость и конкурентоспособность. В свою очередь, работа по принципу малыми партиями повлекла соответствующие изменения в системе обеспечения производства материальными ресурсами и сбыта готовой продукции. Во многих случаях поставки больших объемов сырья, полуфабрикатов и конечной продукции стали не только не экономичны, но и просто не нужны. В связи с этим отпала необходимость иметь большие складские емкости на предприятиях и возникла потребность в транспортировке грузов небольшими партиями, но в более жесткие сроки. При этом возросшие расходы на перевозку в значительной мере покрывалисьза счет сокращения складских издержек. . [c.24]