Опытно-статистический метод используют, если составные элементы нормы расхода невозможно установить расчетно-аналитическим или опытно-экспериментальным методами. При этом в практике нормирования используют способ определения среднестатистических материальных затрат на основе фактических расходов за прошлые годы. Серьезным недостатком этого метода является возможность автоматического перенесения в плановый период всех имеющихся недостатков в работе, а также отходов и потерь, бывших в отчетном периоде. Поэтому среднестатистические нормы расхода как мера производственного потребления материально-энергетических ресурсов могут быть приняты на плановый период только с обязательной корректировкой их на основе плана организационно-технических мероприятий, направленных на ликвидацию или уменьшение действия факторов, обусловливавших повышенный расход материальных ресурсов в прошлом. При этом обязательным условием применения опытно-статистического метода нормирования расхода ресурсов является полнота статистических данных за отчетные периоды, желательно за 5 лет и более, и сопоставимость данных за отчетные годы с планируемым периодом. Применение опытно-статистического метода не способствует внедрению новой совершенной техники, технологии и организации производства. Поэтому его следует использовать, когда не в полной мере подготовлены инструкции по расчету норм, основанные на расчетно-аналитическом методе, а применение опытно-экспериментального метода требует значительного времени, что не позволяет установить необходимые нормы расхода к установленному сроку. [c.8]

В народном хозяйстве принята единая классификация основных средств, что обеспечивает сопоставимость данных по отдельным предприятиям и отраслям промышленности. Однако в некоторых отраслях промышленности ввиду специфических особенностей отрасли применяют несколько иную классификацию основных средств. В частности, в строительстве скважин принята следующая группировка основных средств здания сооружения машины и механизмы силовое оборудование производственное оборудование транспортные средства инструменты и инвентарь. [c.90]

Классификация показателей народнохозяйственного планирования должна обеспечить необходимую полноту и глубину проработки плановых проблем, сопоставимость данных во всех необходимых группировках и разрезах, а также служить основой для построения лексики информационного языка показателей в АСПР. [c.143]

Сравнение с прошлым периодом - сопоставление хозяйственных показателей текущего периода с аналогичными показателями предшествующего периода. При использовании этого метода необходимо обеспечить сопоставимость данных по ценам (пересчет в цены базисного периода с помощью индексов), по социальным, природным и иным факторам. [c.80]

При расчетах для получения сопоставимых данных необходимо строго следить за правильностью включения в текущие активы идентичных статей. [c.324]

Основными условиями сопоставимости данных являются [c.210]

Процесс подготовки к анализу включает обеспечение сопоставимости данных, упрощение числовой информации, использование средних и относительных величин, сокращенного аналитического баланса и др. [c.13]

Госкомстат РФ концентрирует формы бухгалтерской отчетности по крупным и средним предприятиям всех отраслей. Обобщение этих данных является неутешительным большое число предприятий торговли являются убыточными в розничной торговле — 40% с лишним, а в общественном питании — от 50 до 60%. В оптовой торговле, несмотря на то, что нет непосредственно сопоставимых данных, дела обстоят все-таки лучше. Об этом свидетельствуют абсолютные размеры прибыли, полученной прибыльными предприятиями. Так в 1997 г. прибыль предприятий розничной торговли и общественного питания в целом по Федерации составила 4827,1 млрд. руб., что по отношению к издержкам обращения составило 13,3%, а в оптовой [c.374]

Бухгалтерская отчетность предприятия должна содержать сопоставимые данные с показателями за соответствующий период предыдущего года исходя из изменений учетной политики, законодательных и иных нормативных документов. В целях сопоставимости номенклатура статей бухгалтерского баланса за предыдущий год должна быть приведена в соответствие с номенклатурой и группировкой разделов и статей, установленных для бухгалтерского баланса на конец года. Отчетность подписывается руководителем и главным бухгалтером организации, а на предприятиях, где бухгалтерский учет ведется специализированной организацией на договорных началах, подписывается руководителем этой организации и специалистом, ведущим бухгалтерский учет. [c.114]

Методы бухгалтерского учета и предоставления финансовой информации регламентируются различными нормативными актами, призванными облегчить сопоставимость данных отчетов. Но при составлении финансовых отчетов в рамках принятой предприятием учетной политики возможны многообразные учетные методы. [c.155]

Важной проблемой организации статистики финансов является то, что после введения в действие нового Плана счетов бухгалтерского учета в банковской системе Российской Федерации данные банковской статистики, публикуемые в ежемесячном статистическом бюллетене ЦБ РФ, представляются в измененном виде. В связи с чем обострилась существовавшая и ранее проблема сопоставимости данных динамических рядов на современном этапе. [c.44]

Практически в состав цены, помимо собственных затрат и прибыли, также входят налоги на импорт и НДС за вычетом субсидий. Таким образом, за некоторыми исключениями оценки операций платежного баланса производятся по ценам реального обмена экономическими благами. При этом не следует искать возможность использования мировых цен или иных гипотетических (например, цен совершенной конкуренции) цен в процессе оценивания операций платежного баланса, так как это вводит произвол, сужает интерпретацию, сопоставимость данных ПБ. Кроме того, может возникнуть разбалансированность кредитовой и дебетовой статей платежного баланса. Ситуация подобного рода может возникнуть с товаром, который разным странам продается по разным ценам. В таких случаях логично использование средней взвешенной цены, нежели мировой или гипотетической по признакам независимости партнеров и коммерческим соображениям. [c.690]

Время наблюдения - это то время, к которому относятся собираемые данные. Время регистрации данных для всех единиц устанавливается единое - для предупреждения неполного учета или повторного счета, а также для обеспечения сопоставимости данных. [c.30]

Иначе говоря, информационное обеспечение является одним из ресурсов экономического анализа, как труд, средства труда и предметы труда - ресурсами производства. Следовательно, оно должно обладать всеми характерными для ресурса качествами быть необходимым и достаточным по объему, своевременно полученным и переданным, достоверным, полным и сопоставимым. Данный порядок перечисления не связан со значимостью, ибо несоблюдение любого из перечисленных качеств равнозначно отсутствию информационного обеспечения экономического анализа. [c.218]

Для сопоставимости данных баланса на начало и конец года номенклатура статей баланса на начало года должна быть приведена в соответствие с номенклатурой баланса на конец года. [c.29]

Организация может принять решение об отражении показателей, формирующих прибыль более чем за два года, тогда она должна обеспечить сопоставимость данных за все периоды. Рас- [c.112]

Если организация принимает решение в представляемой бухгалтерской отчетности раскрывать по каждому числовому показателю данные более чем за два года (три и более), то организацией должна быть обеспечена сопоставимость данных за все периоды. [c.337]

Данная глава состоит из пяти параграфов. В первом рассматриваются факторы социальной среды, влияющие на стандарты и методы бухгалтерского учета. Второй параграф посвящен вопросам международной классификации систем бухгалтерского учета. Особенности систем учета во Франции, Германии, Японии, Китае и в странах Восточной Европы представлены в третьем параграфе. В четвертом рассматриваются специальные вопросы сопоставимости данных бухгалтерского учета, такие, как консолидированная отчетность и пересчет иностранной валюты. Наконец, последний параграф посвящен проблемам международной гармонизации бухгалтерского учета, где дается краткий обзор опыта в Австралии и Новой Зеландии. [c.543]

Пункт 4 ст. 6 Закона О бухгалтерском учете [1] также посвящен вопросу изменений учетной политики Принятая организацией учетная политика применяется последовательно из года в год. Изменение учетной политики может производиться в случаях изменения законодательства Российской Федерации или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности. В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года . [c.101]

Пояснительная записка к годовой бухгалтерской отчетности должна содержать существенную информацию об организации, ее финансовом положении, о сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности. В пояснительной записке должно сообщаться о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации, с соответствующим обоснованием. В противном случае неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства Российской Федерации о бухгалтерском учете. В пояснительной записке к бухгалтерской отчетности организация объявляет изменения в своей учетной политике на следующий отчетный год. [c.378]

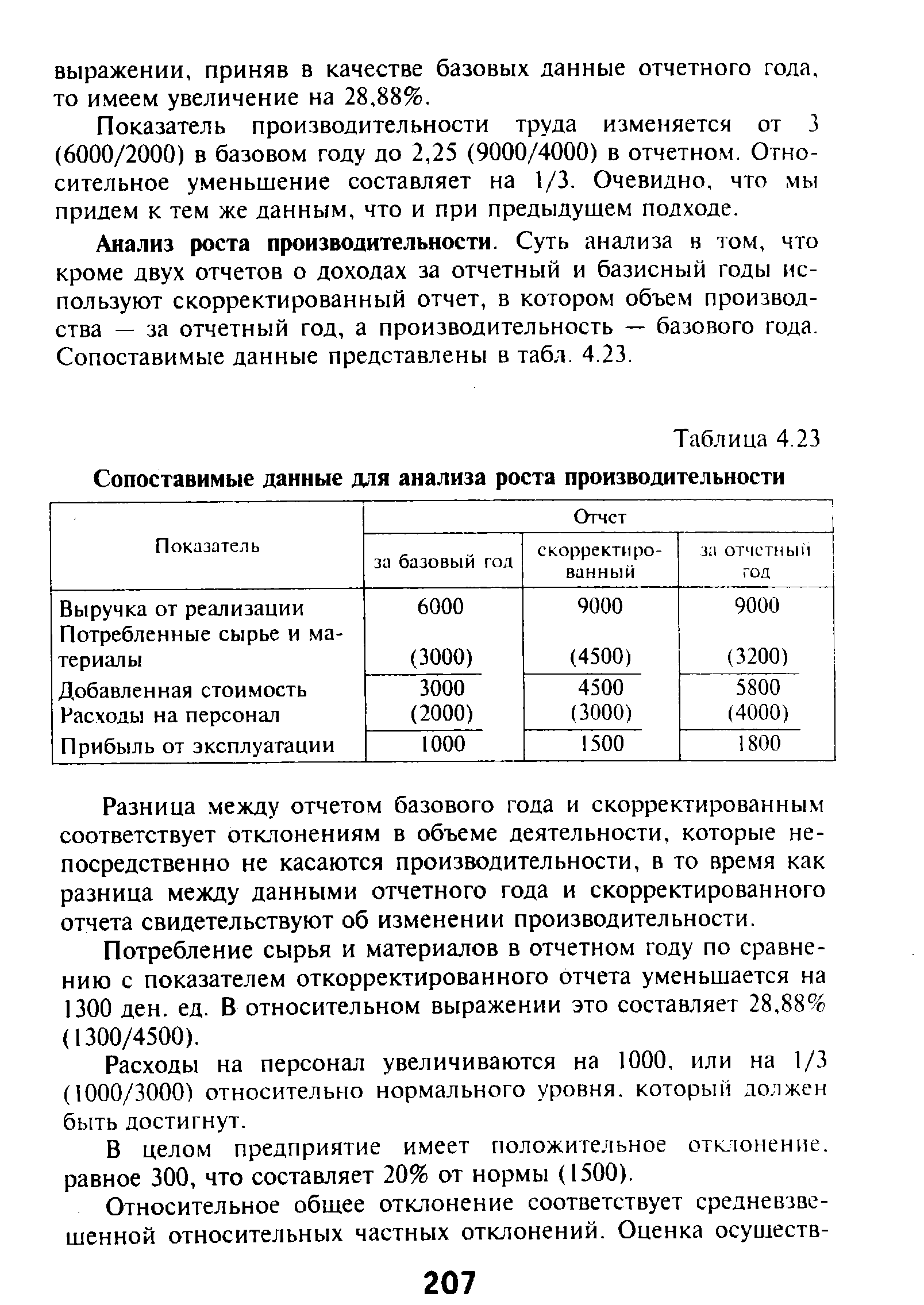

Анализ роста производительности. Суть анализа в том, что кроме двух отчетов о доходах за отчетный и базисный годы используют скорректированный отчет, в котором объем производства — за отчетный год, а производительность — базового года. Сопоставимые данные представлены в табл. 4.23. [c.207]

| Таблица 4.23 Сопоставимые данные для анализа роста производительности |  |

К ним относятся прибыль (убыток) от реализации прибыль (убыток) от финансово-хозяйственной деятельности прибыль (убыток) отчетного периода нераспределенная прибыль (убыток) отчетного периода. Непосредственно по данным формы № 2 могут быть рассчитаны также следующие показатели финансовых результатов прибыль (убыток) от финансовых и прочих операций прибыль, остающаяся в распоряжении организации после уплаты налога на прибыль и иных обязательных платежей (чистая прибыль) валовый доход от реализации товаров, продукции, работ, услуг. В форме № 2 по всем перечисленным показателям приводятся также сопоставимые данные за аналогичный период прошлого года. [c.44]

Требование существенности бухгалтерской информации, ее значимости декларировано п. 4 ст. 13 ФЗ РФ О бухгалтерском учете Пояснительная записка к годовой бухгалтерской отчетности должна содержать существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности . Существенность в отечественном учете в виде относительного показателя (не менее 5 процентов) по отношению к общему итогу соответствующих данных, ранее декларируемая в Инструкции о порядке заполнения форм годовой бухгалтерской отчетности (п. 4.31 приказа МФ РФ от 12.11.96 г. № 97 в ред. последующих изменений и дополнений), с отменой последней не утратили своего значения. Требование существенности указывается в ПБУ 4/99 Бухгалтерская отчетность организации . Ее раскрытие в бухгалтерской отчетности должно быть произведено обособленно в виде указания показателей об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях при условии, что без знания о них заинтересованными пользователями невозможно правильно оценить финансовое положение организации или финансовые результаты ее деятельности. [c.23]

В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года. [c.384]

Разработанная и утвержденная в установленном порядке организацией учетная политика применяется ею последовательно из года в год. Тем самым достигается обеспечение сопоставимости данных бухгалтерского учета, полученные в разные отчетные периоды. Следовательно, в целях реализации данного требования учетная политика должна вводиться в действие с 1 января года, следующего за годом утверждения соответствующего организационно-распорядительного документа (приказа, распоряжения). [c.407]

Пояснительная записка к годовой бухгалтерской отчетности должна содержать существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности. [c.334]

Для обеспечения сопоставимости данных по ОК, отражения его реальной динамики при расчетах внутригодовых показателей (среднегодовая стоимость, коэффициенты обновления и выбы- [c.288]

Паритет покупательной способности национальной валюты также решает проблему сопоставимости данных, т.е. приведения их к реальным объемам . Это дает возможность проводить сопоставления как между странами, так и за различные периоды. Пересчет значений стоимостных показателей по официальному валютному курсу не совсем корректен и не дает точную характеристику реального изменения экономических процессов, так как в течение изучаемого периода он подвержен колебаниям, продиктованным различными политическими и конъюнктурными факторами. Значения стоимостных показателей, пересчитанные по официальному валютному курсу, носят название номинальные объемы. Паритет покупательной способности, таким образом, является своеобразным дефлятором, аналогом динамических индексов цен. [c.446]

Сопоставимость данных отчетности [c.22]

Сопоставимость отчетных и плановых показателей, отражаемых в отчетности. В целях обеспечения сопоставимости данных изменения учетной политики должны вводиться с начала финансового года. При отсутствии сопоставимости данные за период, предшествовавший отчетному, подлежат корректировке. [c.193]

Информация для обеспечения сопоставимости данных за отчетный и предшествующий ему годы (п. 8 Методических рекомендаций). [c.34]

Один из основных элементов системы бухгалтерского учета — калькуляция — определение издержек производства и обращения, в которой учитывается и анализируется поток средств, направляемый на определенные нужды. Для сопоставимости данных при анализе структуры затрат применяется единая классификация их по элементам и статьям калькуляций. При классификации по элементам в основу берется то, что расходуется (материалы, заработная плата, сырье и т. п.), по статьям калькуляций — на что и для чего расходуются средства (топливо и %нергия на технологические нужды, расходы на содержание административно-управленческого аппарата и т. д.). Для возможности составления калькуляций в системе счетов предусмотрены специальные калькуляционные счета, на которых группируются средства в соответствии с принятой классификацией. [c.318]

В народном хозяйстве применяется единая класификация О. ф., что обеспечивает сопоставимость данных не только по отдельным предприятиям, но и между различными отраслями -промышленности. По мере развития техники и технологии, появления новых машин и оборудования, новых технологических процессов классификация О. ф. видоизменяется, уточняется. Обычно это производится вместе с периодически проводимым пересмотром норм амортизационных отчислений. [c.147]

В целях изучения характера распределения скважин Мин-нсфтепрома по группам глубин авторами работы проанализировано распределение скважин в 1971, 1974, 1975, 1976, 1.977 и 1978 гг. (табл. 1). Поскольку общее. количество пробуренных скважин ежегодно существенно изменяется, для обеспечения сопоставимости данные по годам приведены в процентах. [c.57]

Межфирменное сравнение. Межфирменное сравнение, представленное в табл. 11.4 и 11.5, - один из способов получения сведений относительно эффекта и эффективности центров регулируемых затрат. Существует ряд факторов,ограничивающих широкое применение этого метода 1) недостаточность сопоставимых данных (в некоторых случаях нельзя провести такое сравнение, в другом случае данные не публикуются) 2) несссты-ковка в сборе данных и составления отчетов в различных фирмах. [c.268]

В зависимости от того, какая стоимость — базисного или отчетного периодов — выбрана в качестве основы финансовой отчетности, можно выделить два направления корректировки показателей отчетности. Так, в случае использования фактической стоимости отчетного периода для обеспечения сопоставимости данных отчетности, как это предусмотрено МСФО № 29, пересчитываются показатели отчетности предшествующих периодов. Подобную корректировку можно назвать инфлированием, так как при ее реализации требуется наложить на показатели отчетности предшествующих периодов инфляционный рост. [c.413]