МУЛЬТИПЛИКАТОРЫ ВЫРУЧКИ И СПЕЦИФИЧЕСКИЕ СЕКТОРНЫЕ МУЛЬТИПЛИКАТОРЫ [c.724]

Хотя мультипликаторы прибыли и балансовой стоимости интуитивно привлекательны и потому широко используются, в последние годы аналитики для целей оценки компаний все чаще обращаются к альтернативным мультипликаторам. При оценке молодых фирм, имеющих отрицательную прибыль, во многих случаях мультипликаторы прибыли вытеснены мультипликаторами выручки. Кроме того, эти фирмы оцениваются на базе специфических секторных мультипликаторов, таких как количество клиентов, абонентов или посетителей веб-сайтов (для фирм, связанных с новой экономикой). В этой главе сначала исследуются причины возросшего использования мультипликаторов выручки, а затем анализируются их детерминанты, а также способы их наилучшего использования при проведении оценок. После всего этого следует краткое обсуждение специфических секторных мультипликаторов, случаев связанной с их использованием опасности и корректировок, которые могут потребоваться для их применения. [c.724]

Мультипликатор выручки измеряет ценность собственного капитала или бизнеса относительно той выручки, которую он создает. Как и в случаях с другими мультипликаторами, при прочих равных условиях фирмы, торгующиеся при низких мультипликаторах выручки, трактуются как недорогие по сравнению с фирмами, торгуемыми при высоких мультипликаторах выручки. [c.724]

Мультипликаторы выручки стали привлекательными для аналитиков по ряду причин. Во-первых, в отличие от мультипликаторов прибыли и балансовой стоимости, которые могут стать отрицательными для многих фирм и тем самым потерять значимость, мультипликаторы выручки применимы [c.724]

Глава 20. Мультипликаторы выручки... 725 [c.725]

Определение мультипликатора выручки [c.725]

Обычно используются два основных мультипликатора выручки. Первый и самый популярный мультипликатор — это отношение рыночной ценности собственного капитала к выручке фирмы. Данное соотношение называется мультипликатором цена/объем продаж . Второй и более надежный мультипликатор — это отношение ценности фирмы (с учетом и долга, и собственного капитала) к выручке, его определяют как мультипликатор ценность фирмы/объем продаж . [c.725]

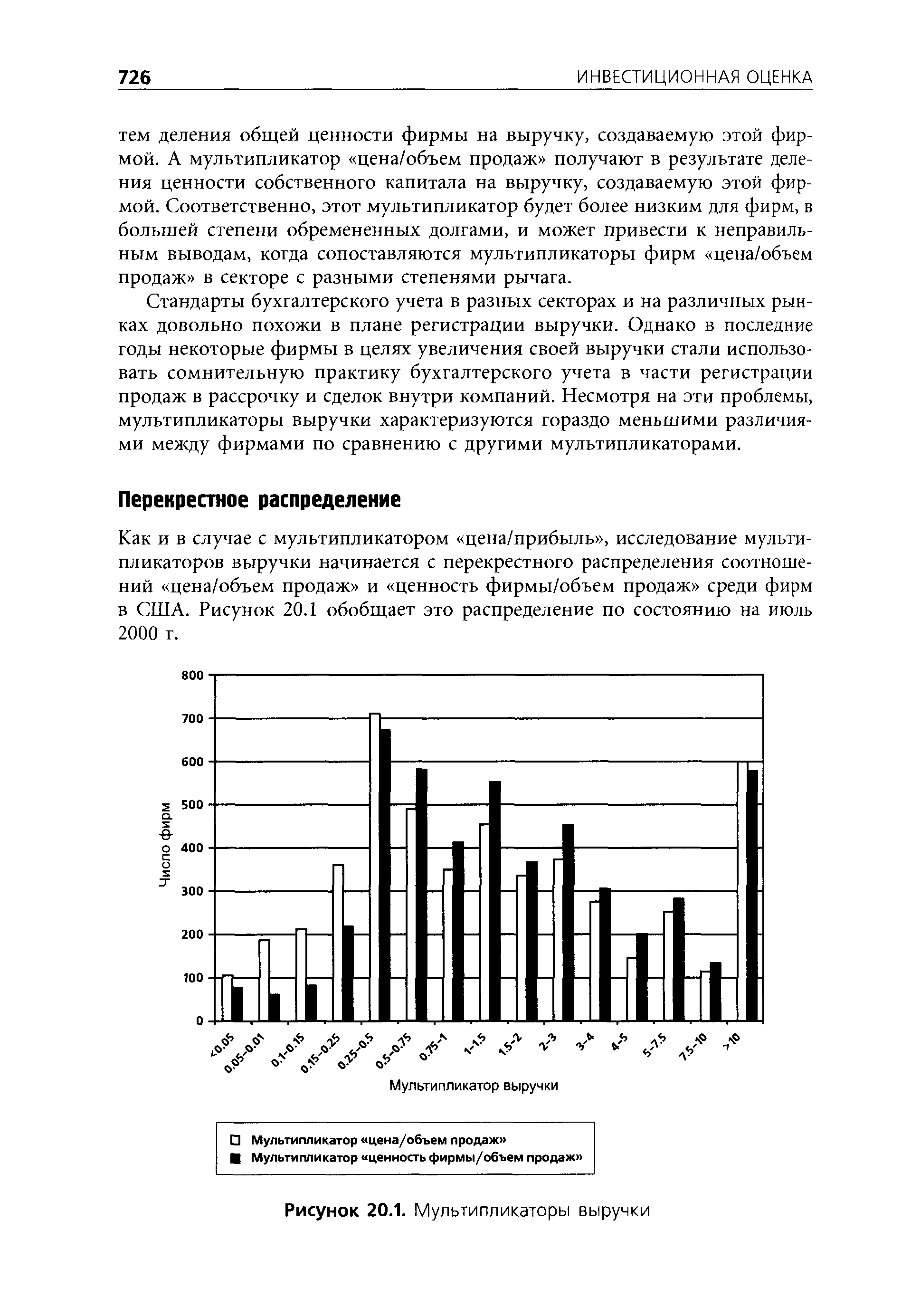

Стандарты бухгалтерского учета в разных секторах и на различных рынках довольно похожи в плане регистрации выручки. Однако в последние годы некоторые фирмы в целях увеличения своей выручки стали использовать сомнительную практику бухгалтерского учета в части регистрации продаж в рассрочку и сделок внутри компаний. Несмотря на эти проблемы, мультипликаторы выручки характеризуются гораздо меньшими различиями между фирмами по сравнению с другими мультипликаторами. [c.726]

Как и в случае с мультипликатором цена/прибыль , исследование мультипликаторов выручки начинается с перекрестного распределения соотношений цена/объем продаж и ценность фирмы/объем продаж среди фирм в США. Рисунок 20.1 обобщает это распределение по состоянию на июль 2000 г. [c.726]

| Рисунок 20.1. Мультипликаторы выручки |  |

В этом распределении заслуживают упоминания два аспекта. Первый состоит в том, что мультипликаторы выручки еще сильнее смещены в область положительных значений, чем мультипликаторы прибыли. Второй аспект заключается в том, что мультипликатор цена/объем продаж обычно меньше отношения ценности предприятия к объему продаж. Данное обстоятельство не должно удивлять, поскольку первый показатель включает только собственный капитал, в то время как второй учитывает ценность фирмы. [c.727]

ТАБЛИЦА 20.1. Обобщающая статистика по мультипликаторам выручки, по состоянию на июль 2000 г. [c.727]

Глава 20. Мультипликаторы выручки... 729 [c.729]

Глава 20. Мультипликаторы выручки... 731 [c.731]

Глава 20. Мультипликаторы выручки... 733 [c.733]

Мультипликаторы выручки и значения маржи прибыли. Маржа прибыли является ключевым детерминантом для мультипликаторов выручки маржа чистой прибыли — для мультипликаторов цена/объем продаж и маржа операционной прибыли — для мультипликаторов ценность/объем продаж . Можно ожидать, что фирмы, вовлеченные в те виды бизнеса, которые характеризуются высокой маржей прибыли, будут продаваться при высоких мультипликаторах продаж. Однако падение маржи прибыли имеет двойной эффект. Во-первых, снижение маржи прибыли непосредственно влияет на снижение мультипликатора выручки. Во-вторых, более низкая маржа прибыли может привести к замедленному росту и, как следствие, — к пониженным мультипликаторам выручки. [c.733]

Глава 20. Мультипликаторы выручки... 735 [c.735]

Глава 20. Мультипликаторы выручки... 737 [c.737]

Глава 20. Мультипликаторы выручки... 741 [c.741]

Использование мультипликаторов выручки в инвестиционном анализе [c.742]

Ключевыми детерминантами мультипликаторов выручки фирмы являются характеристики ожидаемой маржи прибыли (чистой и операционной), риска, денежных потоков и роста. Для того чтобы можно было использовать мультипликаторы выручки для проведения анализа и получить возможность сравнивать фирмы, нужно смягчать различия в указанных характеристиках. В данном разделе рассматриваются различные способы сопоставления мультипликаторов различных фирм. [c.742]

ПОИСК Несоответствий. Хотя характеристики роста, риска и денежных потоков влияют на мультипликаторы выручки, их ключевыми детерминантами остается маржа прибыли, т. е. маржа чистой прибыли — для мультипликаторов собственного капитала и маржа операционной прибыли — для мультипликаторов ценности фирмы. Таким образом, нет ничего удивительного в выявлении фирм с низкой маржей прибыли и низким мультипликатором выручки, а также фирм с высокой маржей прибыли и высоким мультипликатором выручки. В то же время, фирмы с высокими значениями мультипликатора выручки и низкой маржей прибыли, равно как и фирмы с низким мультипликатором выручки и высокой маржей прибыли, должны привлекать внимание инвесторов как соответственно потенциально переоцененные или недооцененные. На рисунке 20.3 это представлено в виде матрицы. Отображая на ней фирмы и разыскивая потенциальные несоответствия между маржой прибыли и мультипликатором выручки, можно выявить недооцененные или переоцененные акции в секторе или в отрасли. [c.742]

Высокий мультипликатор выручки Низкая маржа прибыли [c.743]

ИЛЛЮСТРАЦИЯ 20.9. Мультипликаторы выручки и маржа прибыли, на примере специализированных розничных фирм [c.744]

ИЛЛЮСТРАЦИЯ 20.10. Мультипликаторы выручки и маржа прибыли, на примере розничных Интернет-торговцев [c.745]

Статистические ПОДХОДЫ. В ходе проведения анализа мультипликаторов цена/прибыль и цена/балансовая стоимость мы использовали регрессии для смягчения различий в риске, росте и коэффициентах выплат исследуемых фирм. Для анализа можно также использовать регрессии мультипликаторов выручки — с целью смягчения различий между фирмами. В данном разделе мы начнем анализ с применения этого подхода к сопоставимым компаниям, определенным достаточно узко как фирмы, функционирующие в одном и том же бизнесе , а затем расширим его, чтобы охватить весь сектор и рынок. [c.746]

Сопоставимые фирмы в одном и том же бизнесе. В последнем разделе мы изучали фирмы, функционирующие в одном и том же бизнесе, разыскивая несоответствия фирмы с высокой маржей прибыли и низким мультипликатором выручки рассматривались как недооцененные. При простом расширении этого подхода мы можем регрессировать мультипликаторы выручки по марже прибыли среди фирм сектора [c.746]

Если число фирм в выборке достаточно велико, чтобы дать возможность провести такую идентификацию, то рассматриваемую регрессию можно расширить за счет добавления других независимых переменных. Например, стандартное отклонение цен на акции или коэффициент бета можно использовать в качестве независимой переменной для учета различий в риске, а аналитические оценки ожидаемого роста могут смягчить различия в росте. Регрессию можно также модифицировать для учета нелинейных связей между мультипликаторами выручки и какой-либо из этих переменных или между рассматриваемыми мультипликаторами и всеми указанными переменными. [c.746]

Можно ли использовать этот подход для таких секторов, как Интернет, в котором, по всей вероятности, связь между мультипликаторами выручки и фундаментальными переменными мала или вообще отсутствует Это возможно, но только при условии, что вы адаптируете его для рассмотрения детерминантов ценности в указанных секторах. [c.746]

В главе 18 исследовалось использование рыночной стоимости собственного капитала в виде мультипликатора прибыли за будущий год. Мультипликаторы выручки также можно измерять в единицах будущей выручки. Таким образом, возникает возможность оценить ценность с помощью мультипликатора выручки через пять лет. В использовании такого показателя есть некоторые преимущества [c.751]

Мультипликаторы выручки оценить легче, когда темпы роста выровнены, а характеристики риска фирмы стабильны. Такие условия будут соблюдены скорее через пять лет, чем сегодня. [c.752]

Переменные, которые определяют мультипликаторы выручки, можно извлечь, вернувшись к подходящим моделям дисконтированния денежных потоков и модели дисконтирования дивидендов (или модели оценки на основе F FE) — для вычисления мультипликаторов цена/объем продаж и к модели оценки фирмы — для мультипликаторов ценность фирмы/объем продаж . [c.727]

Хотя этот подход и привлекателен внешне, с ним связаны, по меньшей мере, три проблемы практического характера. Первая состоит в том, что данные по историческим (текущим) значениям маржи прибыли более доступны, чем по ожидаемой марже прибыли. Если текущая маржа прибыли фирмы сильно коррелирует с будущей маржой прибыли (т. е. если фирма, исторически зарабатывавшая высокую (или низкую) маржу прибыли, будет и дальше продолжать ее зарабатывать), то использование текущей маржи прибыли и текущих мультипликаторов выручки для идентификации недооцененных или переоцененных ценных бумаг является обоснованным. Если же текущая маржа прибыли фирмы не сильно коррелирует с ожидаемой в будущем маржой прибыли, то в ситуации, когда данная фирма имеет низкую текущую маржу прибыли и торгуется при высоких мультипликаторах цена/объем продаж , утверждения о переоценности этой фирмы уже не выглядят адекватно. Вторая проблема, связанная с этим подходом, заключается в том, что мультипликаторы выручки линейно связаны с маржой прибыли. Иными словами, если маржа прибыли увеличивается вдвое, то ожидается удвоение мультипликатора выручки. Третья проблема состоит в игнорировании различий, касающихся других фундаментальных переменных, особенно риска. Таким образом, фирма, выглядящая недооцененной из-за наличия у нее высокой текущей маржи прибыли и торгуемая при низком мультипликаторе выручки, в действительности может быть правильно оцененной фирмой с очень высоким риском. [c.742]

Поскольку выборка содержит фирмы с очень маленькой выручкой, а также фирмы с гораздо большей выручкой, следует рассчитывать на то, что фирмы с меньшей выручкой торгуются при существенно завышенных мультипликаторах выручки, по сравнению с фирмами с большей выручкой. Таким образом, можно ожидать, что фирма Amazon, имеющая выручку почти в 2 млрд. долл., будет торговаться при более низком мультипликаторе выручки, чем фирма iVillage, выручка которой не превышает 60 млн. долл. [c.748]