Рассчитаем, насколько увеличится прибыль, остающаяся в распоряжении держателей обыкновенных акций, в зависимости от источника финансирования (будем исходить из максимальной оценки прибыли от проекта). [c.499]

Невозможность оценки прибыли. В условиях, когда организация не ставит своей целью получение прибыли или не имеет выручки, попытка использования показателей КОСЕ и RI бессмысленна. [c.754]

Выражение в скобках дает стоимостную оценку прибыли, минимально необходимой подразделению в соответствии с установленной для него нормой прибыли. Все, что заработано подразделением сверх этой суммы, приносит компании выгоду. [c.39]

Выражение в скобках дает стоимостную оценку прибыли, минимально необходимой подразделению в соответствии с установленной для него нормой прибыли. Все, что заработано подразделением сверх этой суммы, приносит компании выгоду. Можно отметить по крайней мере три основных преимущества этого показателя перед РА. Он [c.398]

Однако те, кто предпочитает калькуляцию себестоимости по переменным издержкам традиционному методу определения прибыли, неправы, считая, что только метод калькуляции по переменным издержкам дает правильную оценку прибыли за период. [c.359]

Продемонстрировать четыре основных метода, используемых для оценки прибыли от проекта. [c.380]

Анализ и оценка объема продаж Анализ затрат Оценка риска Оценка прибыли [c.96]

Одновременно с этим банк производит оценку прибыли, которую он получит при кредитовании конкретных затрат заемщика и сравнивает эту прибыль со средней доходностью банка. Уровень доходов банка должен быть увязан со степенью риска при кредитовании. Банк оценивает размер получаемой заемщиком прибыли с точки зрения возможности уплаты банку процентов при осуществлении нормальной финансовой деятельности и определяет степень риска, который он готов взять на себя в данной ситуации. [c.401]

Оказывается, что в любом случае значение подобным образом рассчитанной прибыли будет исключительно условным. Условность количественной оценки прибыли при таком подходе проявляется не только в субъективности квантификации исходной базы для расчета, но и в том, что далеко не все изменения собственного капитала можно считать элементами прибыли (см. п. 16.1). [c.412]

Метод учетной нормы прибыли состоит в оценке прибыли, которая будет получена за период реализации проекта. Предпочтение отдается проекту, который обеспечивает больший уровень рентабельности капиталовложений, определяемый как отношение прибыли к сумме капиталовложений. [c.128]

В условиях рынка руководители предприятий больше склонны проводить прогнозный анализ прибыли, т. е. сопоставлять различные варианты получения прибыли в будущем, нежели затрачивать время на анализ результатов фактического исполнения путем их сравнения со стандартным решением или оценкой прибыли в динамике. [c.354]

Временное положение включает двадцать утверждений, разделенных на три раздела, относящихся к определению затрат и стоимостей, оценке прибыли, разделению капитала и его прироста. Формулировка утверждений была ограничена определенными проблемами финансовой отчетности частных корпораций. [c.48]

Раздел, посвященный оценке прибыли, содержал шесть утверждений неточное определение начислений потребность в точном разделении повторяющихся и неповторяющихся статей, а также статей текущих и непредвиденных последние не следует прямо относить ни на прирост капитала, ни на прибыль от обычной деятельности или издержки метод оценки не должен использоваться для сглаживания прибыли. [c.48]

Одной из основных проблем в области бухгалтерского учета и отчетности этих стран является сложность в координировании различных культурных и бухгалтерских традиций на пути поиска ответов на вопросы, относящиеся к финансовому контролю, оценке прибыли и инвестиций в совместные предприятия. К числу таких вопросов можно отнести следующие [c.557]

Один из подходов к оценке прибыли компании известен как теория чистого дохода от основной деятельности. Для того чтобы проиллюстрировать его, предположим, что фирма имеет долговые обязательства на сумму 1000 дол., а процентный доход по ним составляет — 10, что ожидаемая стоимость годовых чистых доходов от основной деятельности составляет 1000 дол., а значение общего уровня капитализации равно 15%. На основании этой информации мы можем сделать следующий расчет стоимости фирмы [c.474]

Без коренной перестройки структур управления компании не смогут стать конкурентоспособными. Требуется разработка маркетинговой политики, трансформация мышления руководителей предприятий, ориентировавшихся в прошлом лишь на решение производственных, технологических проблем, переключение их внимания на финансовые, сбытовые условия, эффективный маркетинг. Некоторые российские предприятия уже проводят серьезные организационно-управленческие изменения, в частности реорганизацию маркетинга и сбыта по продуктовому принципу, использование проектных, матричных и сетевых структур. Новая организация финансового учета позволяет оценивать удельные издержки производства на единицу каждого вида продукции и по направлениям функциональной деятельности. Осуществляется переход на оценку прибыли или убытков каждого подразделения компании (принцип центров прибыли). Больше внимания уделяется контролю качества продукции, послепродажному сервису. Повышается роль формальных контрактов в отношениях с наемным персоналом. Разрабатываются инвестиционные и бизнес-планы для каждого подразделения с акцентом на повышении качества уже выпускаемых продуктов и создании новых. Повышается прозрачность компаний для инвесторов, кредиторов и крупнейших торговых партнеров, в том числе на основе использования международных стандартов бухгалтерского учета. [c.102]

Корпорация M L рассматривает возможности по диверсификации и изучает прибыльность нового бизнеса в течение двух лет на основе поквартальных оценок прибыли. В результате маркетингового исследования получена информация (1) на начальный период общая емкость рынка составляет 7000 единиц и будет расти со скоростью-1% в квартал (2) начальная доля рынка, которую занимает корпорация M L, равна 11% и при интенсивных маркетинговых усилиях будет расширяться со скоростью 0,5% в квартал (3) ожидается, что цена продажи за единицу в первом и втором году продаж будет соответственно 2,50 и 2,65 (4) нормативы затрат следующие (а) расходы на организацию продаж - 0,233 на единицу, (б) затраты на основной труд - 0,61 на единицу, (в) затраты на сырье - 0,42 на единицу, (г) общие и административные издержки - 450 в первом квартале и будут расти со скоростью 1% в квартал, (д) стартовые затраты на пуск поточной линии - 3500. [c.316]

Процесс принятия решений включает в себя следующие этапы определение возможных исходов для каждого решения оценка прибыли (потерь) для каждого исхода оценка вероят- ности исходов расчет средневзвешенного значения экономиче- ского критерия (дохода, прибыли, затрат), в котором в качестве весов приняты вероятности исходов. < [c.152]

В целом, нормативный метод ведения и учета запасов дает в длительной перспективе более консервативные и более стабильные оценки прибыли, чем метод ЛИФО. [c.222]

Оценка прибыли, которая может быть распределена [c.276]

Обычно эти коэффициенты вычисляют по данным последнего годового балансового отчета, хотя прибыль может быть средней за ряд лет. Прибыль берут или за последние 12 месяцев, или за текущий фискальный год, или рассчитывают на ближайшие 12 месяцев. Некоторые брокерские дома публикуют два показателя цены акций к прибыли на акцию. Один показывает оценку прибыли за текущий фискальный год, а другой — за будущий фискальный год. Одна инвестиционная служба публикует этот коэффициент, рассчитанный по данным о прибыли за три прошедших квартала, плюс оценка прибыли на еще не завершенный квартал. Поскольку прибыль очень сильно изменяется год от года, важно указывать, за какой период рассчитан показатель прибыли и является ли показатель отчетным или оценочным. Цена может быть текущая, на конец периода, прогнозируемая или вычисляемая. Сказанное применимо ко всем ценовым коэффициентам, так что аналитик всегда должен отдавать себе (и клиентам) отчет — какая цена и какой период времени отражены в значении коэффициента. При подготовке письменного отчета аналитик должен толково объяснить все коэффициенты — прямо в тексте или в примечаниях. [c.369]

Некоторые аналитики, хотя число их быстро уменьшается, все еще считают, что сколь-нибудь точная оценка будущих результатов достаточно трудна, так что распространять прогноз на 5—10 лет — это чистое безрассудство. Проблема с этой точкой зрения в том, что она подчеркивает то, что легче, а не то, что важнее и полезнее. Для инвестора оценка прибыли будущих лет важна лишь в той мере, в какой она указывает на долгосрочную прибыльность. Чтобы разумно истолковать результаты года, инвестору и аналитику нужно иметь хоть приблизительное представление о вероятном уровне прибыльности в течение ряда лет. Результаты отдельного года редко отражают ход дел в течение делового цикла. Аналитик может выделить деловой цикл, включающий оцениваемый год, найти средние показатели и затем использовать темпы роста, чтобы из середины периода получить величину прибыльности на конец периода. Удачливых аналитиков отличает готовность заниматься прогнозами даже заведомо зная, что они часто бывают ошибочными. Тот, кто не способен принимать решения или избегает трудных положений, возникающих в результате ошибок, обречен на прозябание и быстротечность карьеры в качестве аналитика ценных бумаг. [c.545]

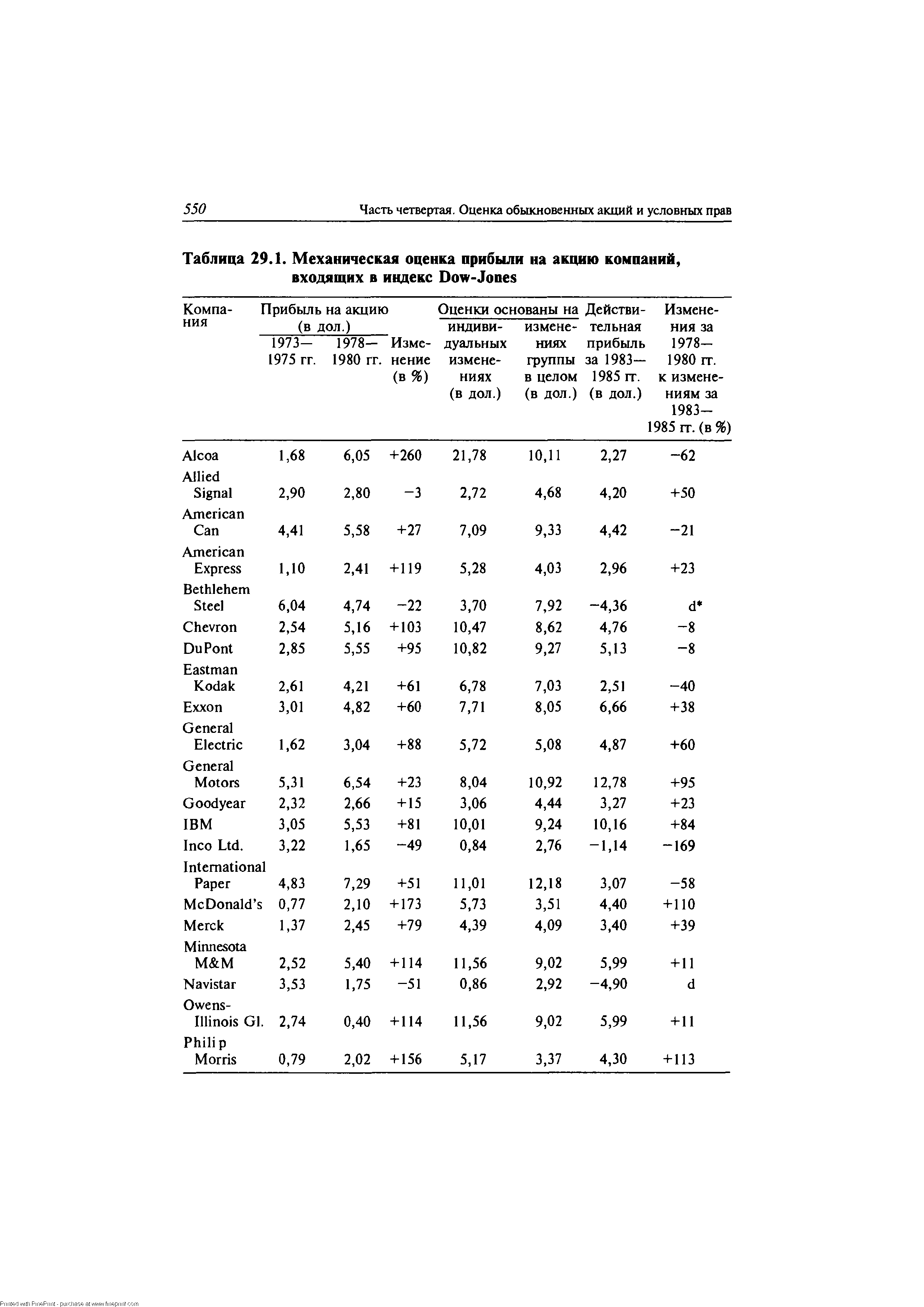

Прогнозные оценки прибыли для большинства обыкновенных акций, естественно, как-то соотносятся с темпами роста народного хозяйства в целом и, в частности, с совокупной величиной прибыли на все обыкновенные акции. Но ни один формально-механический подход не дает настолько надежных результатов, чтобы их можно было использовать при принятии инвестиционных решений. Любой механический подход должен подпираться солидным знанием факторов, определяющих величину прибыли в компании, иначе работа аналитика окажется бесплодной. Обсуждением этих факторов мы займемся ниже. [c.547]

Напрашиваются несколько выводов. Во-первых, ни один из использованных здесь методов прогноза не дает достаточно точных оценок прибыли на акцию за 1983—1985 гг. Мы продемонстрировали практическую непригодность простой экстраполяции для прогнозирования прибыли. Если в жизни и есть что-то вполне определенное, так это то, что будущее станет во многих отношениях не таким, как прошлое. Вероятность того, что разные изменения будут взаимно уравновешиваться, ничтожна, особенно когда нас интересует микроуровень (компания или отрасль). Во-вторых, в большинстве случаев прогноз, исходящий из темпов группового роста 67%, был точнее, чем исходящий из прошлых темпов роста отдельных компаний. Здесь проявляется влияние общехозяйственных закономерностей на конкретные акции. Ни одна компания не свободна от влияния того, что происходит с ценами, заработной платой, уровнем безработицы, налогами, процентом и прочим в масштабе всего народного хозяйства. [c.548]

Способность получать прибыль PSA In . В случае PSA, In ., которая управляет Юго-западной тихоокеанской авиалинией, в отдельные годы отклонения значений прибыли на акцию от средней настолько велики и хаотичны, что среднее значение за 10 лет практически не помогает аналитику прогнозировать будущий уровень прибыли. Однажды за 10 лет компания умудрилась заработать 2,23 дол. на акцию — точное значение средней за 10 лет, но в остальные девять лет значения показателя больше чем на 50% отклонялись от средней. Что касается показателя дохода на собственный капитал, только два года значения этого показателя были близки к среднему, все остальные были довольно разбросанными, а потому доход на собственный капитал, если оценивать последний по балансовой стоимости активов на акцию, не помогает в оценке способности получать прибыль. Понятно, что в такого рода случаях аналитик должен обратиться к детальному методу прогнозирования объемов производства и цен, чтобы вычислить величину доходов и расходов и получить оценку прибыли. Но даже в этом случае результат будет представлять собой оценку прибыли за отдельный год, а не оценку нормальной способности получать прибыль. Для спекулятивных компаний характерно, что почти невозможно оценить величину нормальной способности получать прибыль. [c.564]

Инвестирование по критерию стоимости или предвидение динамики цен. Существуют по крайней мере два стиля инвестирования, основывающиеся либо на различных представлениях о текущей прибыли акций, либо на предвидении ближайшего будущего. Некоторые инвесторы заметили, что отдельные акции реагируют на сообщения о величине текущей прибыли и об оценках прибыли на ближайшее будущее. Эта информация целиком определяет их решения о покупке и продаже акций. Такой подход к инвестированию предполагает чрезвычайную краткосрочность мышления, высокие темпы обновления инвестиционных портфелей и высокие трансакционные издержки. Эта стратегия требует очень высокой точности оценок, системы быстрого обеспечения информацией и способности быстро реагировать на новую информацию. [c.584]

Протестированная на компьютере торговая система дает количественную оценку прибыли и риска. Она также предоставляет много других очень полезных статистик, обеспечивающих понимание сути действия торговой системы и знание того, чего от нее можно ожидать при торговле. [c.38]

Ведение любого бизнеса требует затрат. Затраты на торговую прибыль определяются двумя факторами риском и маржей. В следующих разделах детально описана оценка прибыли в контексте риска и затрат. [c.148]

Из таблицы видно, что в оценке месторождений по Хосколду главную роль играет норма рискового процента если она равна норме надежного процента, оба вида оценок практически совпадают. Понятен также факт повышения оценки месторождения при падении нормы дисконтирования. При стремлении срока разработки к бесконечности стоимость месторождения стремится к стоимости бессрочной ренты А/г, что может служить при расчетах первой практической прикидкой, весьма близкой к истине, особенно если учесть неизбежность погрешностей в оценке прибыли А. [c.51]

Первый случай. Данные разведки на момент анализа ее результатов указывают, что месторождение — непромышленное. Эта оценка, как и всякая оценка по выборке, содержит погрешность, и вероятность, что фактически месторождение является рентабельным, не равна нулю. Обозначим через М(С ) условное математическое ожидание прибыли от разработки такого месторождения, рассчитанное по данным п-го шага разведки. М(С ), по определению, является математическим ожиданием усеченного слева (в точке 0min, см. рис. 2.4.1) распределения оценки прибыли от разработки месторождения. На рис. 2.4.1 величина М(С ) пропорциональна заштрихованной площади под кривой / ( ), где — оценка критического параметра месторождения, определяющего прибыль. Тогда разведку следует прекратить в тот момент, когда будет выполнено неравенство [c.75]

Четвертый элгмент предмета финансового анализа — результаты использования экономического потенциала предприятия — представляется исключительно важным, поскольку именно он нередко является критериальным в определении судьбы предприятия и/или перспектив его развития. Отметим двг особенности данного элемента. Во-первых, результативность использования может выражаться различными критериями, причем не обязательно выражаемыми в стоимостных оценках или базирующихся на них (в частности, для некоторых видов хозяйствующих субъектов в качестве целевых могут использоваться социально-экономические критерии). Однако в данном случае все же подразумевается ориентация на оценку эезультативности в терминах финансов. Во-вторых, критерии результативности могут варьировать в зависимости от типа пользователей анализа собственники, лендеры, кредиторы, государственные органы и др. Структуризация критериев будет приведена в разделе, посвященном оценке прибыли и рентабельности. [c.60]

Как показано в предыдущем разделе, даже на качественном (сущностном) уровне понятие, интерпретация и оценка прибыли не являются очевидными. Бухгалтерский подход задает более определенные правила относительно расчета этого индикатора. Тем не менее и здесь возникают проблемы. Дело в том, что прибыль — это сложный расчетный показатель, значение которого находится под влиянием множества факторов виды доходов и расходов, их оценка, момент признания конкретного дохода и конкретного расхода, степень централизованной регулируемости момента признания и величины дохода или расхода и др. [c.367]

Отсюда условность в оценке капитала и сверхусловность в оценке прибыли (убытка). [c.262]

На основании этих сведений и процента средней прибыльности раскладочное присутствие определяло прибыль данного заведения или промысла, подлежавшую обложению раскладочным сбором. В соответствии с этой оценкой прибыли распределялась вся сумма раскладочного сбора, назначенная на данный податный участок или данную отрасль торговли и промышленности. Раскладка утверждалась общим присутствием Казенной палаты. На общее присутствие Казенной палаты возлагалась обязанность по рассмотрению возражений плательщиков и вынесение заключений по этим возражениям. Возражения плательщика могли подаваться в раскладочные присутствия в месячный срок со дня получения им извещения о предположениях раскладочного присутствия. Раскладочный сбор вносился не позже 1 октября каждого года. [c.150]

| Таблица 29 .1. Механическая оценка прибыли на акцию компаний, входящих в индекс Dow-Jones |  |

Смотреть страницы где упоминается термин Оценка прибыли

: [c.70] [c.105] [c.173] [c.173] [c.173] [c.173] [c.264] [c.91] [c.566] [c.681] [c.151] [c.153]Смотреть главы в:

Разработка,тестирование и оптимизация торговых систем -> Оценка прибыли