БАНК ИПОТЕЧНЫЙ — специализированный недепозитный коммерческий банк, занимающийся выдачей ипотечных кредитов, то есть кредитов под залог недвижимости либо на приобретение недвижимости. Кредиты ипотечного банка носят долгосрочный характер. Источником денежных средств банка выступают первичные взносы, платежи клиентов, преимущественно тех, кто желал бы получить ипотечный кредит, а также собственный капитал банка. В зависимости от направлений кредитования ипотечные. банки делятся на земельные банки, предоставляющие кредит под залог земли, мелиоративные банки, предоставляющие кредит на мелиоративные работы, коммунальные банки, предоставляющие кредит под залог городской недвижимости. [c.35]

Что же делает корпорация в 80-х годах для восстановления своего прежнего положения Она стала придерживаться следующих стратегических подходов признав, что самый устойчивый рынок-это американцы среднего класса , Сире больше не гонится за, увеличением числа состоятельных покупателей. Вместо этого корпорация укрепляет отношения со своими нынешними покупателями с помощью кредита и ориентирует свои товары и услуги именно на этот рынок. Например, в 1981 г. корпорация Сире приобрела фирму по продаже недвижимости и инвестиционную компанию специально для того, чтобы предложить их услуги своим клиентам. И еще одна перемена сегодня Сире торгует в своих магазинах джинсами и одеждой марки Леви Страусе . [c.435]

Под нетарифными барьерами в узком смысле на Западе понимают принятые в Японии жесткие правила товарной инспекции, а в широком — также сравнительно жесткое государственное регулирование кредита, валютных операций, выпуска ценных бумаг, покупки и аренды недвижимости и запрещение в некоторых отраслях (например, энергетике) иностранного предпринимательства. (Прим, перев.). [c.221]

Особенности взаимоотношений участников инвестирования в недвижимость (на основе теории пучка прав ). Листинговые соглашения с брокерами открытый листинг, эксклюзивный листинг, множественный листинг. Порядок оформления сделки купли-продажи с использованием ипотечного кредита. Финансирование с использованием ценных бумаг. [c.368]

Учет условий приобретения недвижимости ставка процента, уровень левереджа, условия амортизации кредита. [c.369]

О развитии и стабильности финансово-экономической системы любого общества можно судить по масштабу использования кредитов гражданами и предприятиями. Процесс кредитования под залог недвижимости называется системой ипотеки. Порядок ипотечного кредитования обеспечивает сохранность заложенного имущества наряду со стабильностью его цены, создает банку-кредитору экономическую базу для долговременного отвлечения кредитных ресурсов без особых опасений за возврат ссуды заемщиком. [c.265]

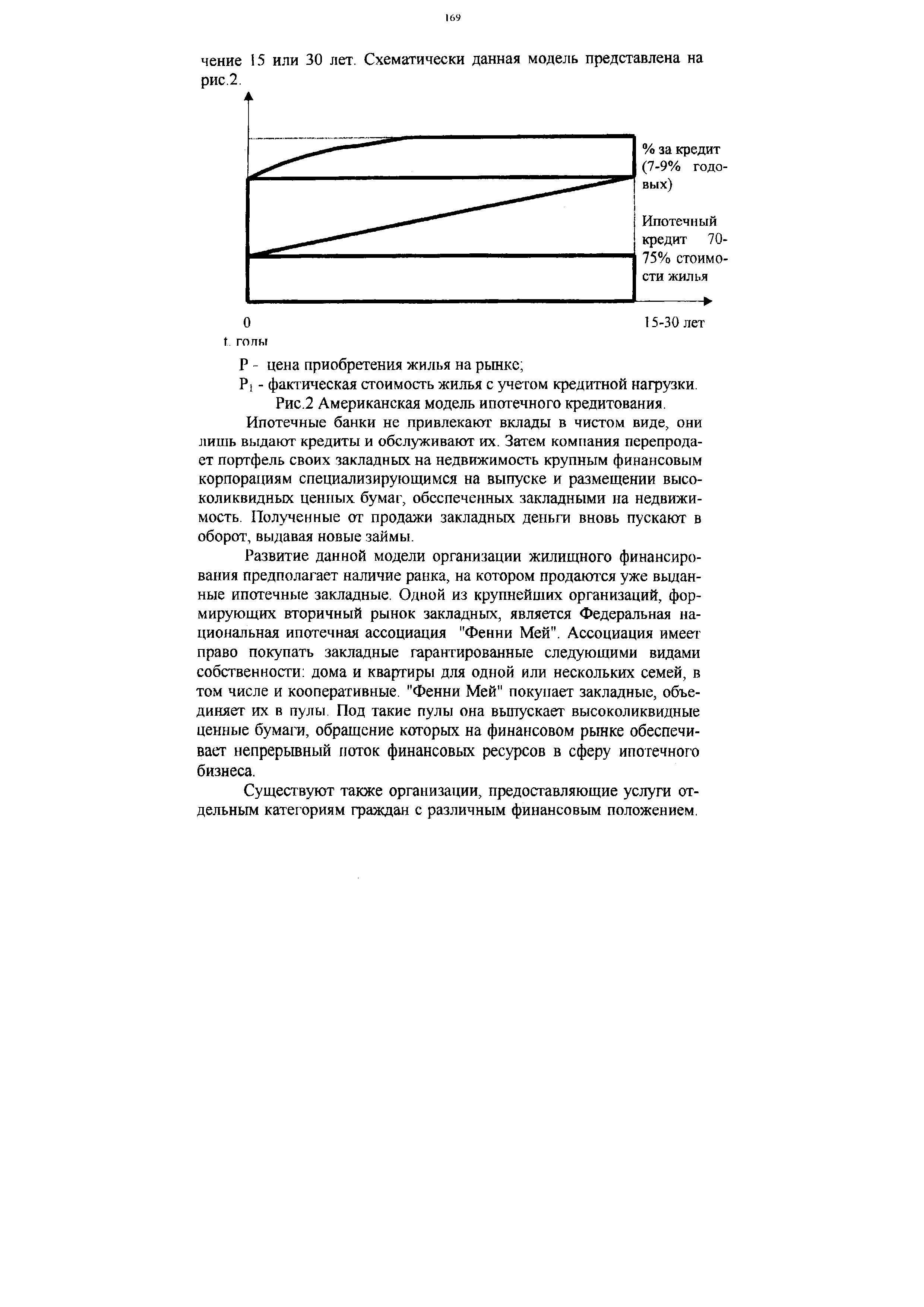

В США существует два вида жилищных ссуд правительстве-ные и стандартные. Правительственные ссуды призваны оказывать помощь людям впервые покупающим дом и не имеющим достаточно средств для выплаты большого первого взноса, который предусматривается стандартной ссудой. Банки, занимающиеся операциями с закладными, могут как создавать ссуды и хранить их в своем портфеле, так и продавать их на вторичном рынке закладных. Принцип американской модели состоит в том, что человек с определенным уровнем дохода сразу приобретает готовое жилье, оплачивая при этом, как правило лишь незначительную часть его стоимости наличными, а всю оставшуюся часть заемными деньгами ипотечного банка, которые выдаются под залог либо приобретаемой недвижимости, либо недвижимости, уже находящейся во владении клиента. Возврат этого кредита в зависимости от дохода заемщика осуществляется обычно в те- [c.168]

| Рис.2 Американская модель ипотечного кредитования. Ипотечные банки не привлекают вклады в чистом виде, они лишь выдают кредиты и обслуживают их. Затем компания перепродает портфель своих закладных на недвижимость крупным финансовым корпорациям специализирующимся на выпуске и размещении высоколиквидных ценных бумаг, обеспеченных закладными на недвижимость. Полученные от продажи закладных деньги вновь пускают в оборот, выдавая новые займы. |  |

С точки зрения обеспечения различаются обеспеченные и бланковые кредиты. Обеспечением обычно служат товары, товарораспорядительные и другие коммерческие документы, ценные бумаги, векселя, недвижимость и ценности. Залог товара для получения кредита осуществляется в трех формах твердый залог (определенная товарная масса закладывается в пользу банка) залог товара в обороте (учитывается остаток товара соответствующего ассортимента на определенную сумму) залог товара в переработке (из заложенного товара можно изготавливать изделия, но передавая их в залог банку). [c.248]

Каждый из выше названных и других, здесь не указанных факторов влияет на спрос и предложение на рынке недвижимости. Например, недоступность кредита, низкие доходы и сбережения населения ведут к снижению спроса на недвижимость, что в свою очередь увеличивает издержки строителей недвижимости. Из- [c.20]

Потребность в профессиональной оценке необходима при залоге недвижимости, для получения кредита, при [c.38]

Большинство сделок с недвижимостью в странах рыночной экономики происходит с привлечением заемного капитала (ипотечного кредита). В России же схема ипотечного кредитования в силу экономических причин и отсутствия соответствующего законодательства пока работает не достаточно эффективно. [c.43]

В то же время для банков кредитование девелопмента является достаточно рискованной операцией, поскольку, во-первых, девелопмент по определению является процессом создания ценности, которой еще не существует при предоставлении займа, а во-вторых, большинство коммерческих банков, кредитующих развитие недвижимости, не имеет достаточно квалифицированных специалистов для определения эффективности проекта. [c.158]

В этих условиях ставка процента, по которой банки предоставляют кредит под строительство, как правило, существенно выше, чем при долгосрочном финансировании кроме того, банки при предоставлении кредита под развитие недвижимости (как правило, в размере от 70 до 80% от себестоимости проекта) нуждаются в дополнительных гарантиях возврата предоставленного займа. [c.158]

Механизм получения гарантий состоит в следующем. Специализированный банк (как правило, ипотечный) или иной долгосрочный кредитор берет на себя обязательство предоставить долгосрочный кредит под залог созданного объекта недвижимости после завершения его создания либо обязуется выкупить созданный объект. Такого рода соглашение носит название выводящего обязательства, поскольку оно выводит банк, предоставляющий кредит под строительство, из зоны риска, гарантируя ему возврат выданного кредита. [c.159]

Система ипотеки подразумевает экономическую и юридическую системы, включающие и заключение договора об ипотеке, и порядок определения состояния владения недвижимостью и долгов по нему последовательно на каждый момент. При наличии ипотечной системы, позволяющей четко установить достоверность прав владельцев на определенную недвижимость, создаются условия для надежного предоставления им долгосрочного кредита под залог этой недвижимости — земли и строений производственного и жилого назначения. Здесь стоит сказать о том, что ипотека в разных странах имеет свое место и смысл. В каждой стране действует свое специфическое законодательство в данной сфере, которое во многом зависит от особенностей земельного законодательства. [c.162]

Система ипотечного кредитования относится к наиболее традиционным способам финансирования недвижимости. Как следует из самой сути ипотеки как залога недвижимости, ипотечное кредитование предполагает наличие недвижимости как основы для обеспечения обязательств по получаемому кредиту. [c.163]

На первичном рынке кредитор и заемщик непосредственно вступают в договорные отношения друг с другом. Например, коммерческий или ипотечный банк предоставляет гражданам кредит. Участниками первичного рынка выступают, с одной стороны, граждане, которым выдается этот кредит, а с другой — коммерческие банки, ипотечные компании и другие учреждения, предоставляющие гражданам кредиты под залог недвижимости. [c.163]

Для жилых помещений соотношение спроса и предложения зависит от демографического состава населения, уровня цен на объекты недвижимости и потребительские товары, интенсивности рекламной кампании, новых законодательных актов и нормативных документов, стоимости кредитов, налогообложения имущества, экологической ситуации в данной местности и других факторов. [c.251]

Кредиты для финансирования сделок с недвижимостью привлекаются в силу ряда причин, основными из которых являются следующие [c.298]

Следовательно, инвестиции в недвижимость в большинстве случаев состоят из двух составляющих ипотечный кредит и собственный капитал. При этом ставка капитализации должна удовлетворять рыночным требованиям дохода на обе эти части инвестиций с учетом риска вложений капитала в недвижимость. В противном случае эти инвестиции в виде собственных средств и кредиты будут вложены в другой более доходный проект. [c.298]

ПРИМЕР. Инвестор стремится получить 15%-ный доход на свои инвестиции. Для финансирования сделки имеется возможность получить кредит, составляющий 70% стоимости объекта недвижимости, под 10% годовых. В течение 5 лет должна быть погашена основная сумма долга и проценты по ипотечному кредиту. Определить ставку капитализации и стоимость объекта недвижимости при условии, что чистый операционный доход от него составляет 40 000 долл. [c.299]

В практике оценки часто встречаются такие ситуации, когда ипотечный кредит выдается с условием погашения основной суммы кредита за счет периодических платежей в течение всего срока, на который он выдан. Кроме того, стоимость недвижимости с течением времени изменяется возрастает или убывает. [c.300]

Процесс, посредством которого устанавливается оценка стоимости недвижимого имущества. Оценка обычно требуется при получении кредита, продаже, налогообложении и страховании имущества или при конфискации имущества. [c.430]

Агентства недвижимости 36, 37 Адресные субсидии местных органов власти 193 Аккумулирование 306 Амортизация кредита 323 Аннуитет 313 [c.474]

За рубежом эта форма кредита получила очень широкое распространение и используется всеми слоями населения через систему кредитных карточек. В России потребительский кредит только начал развиваться в виде кредитования граждан под залог недвижимости или продажи некоторых товаров в рассрочку (например, квартир). [c.375]

Собственный капитал в балансе отражается общей суммой в разделе III пассива баланса. Чтобы определить, сколько вложено его в долгосрочные активы, необходимо из общей суммы внеоборотных активов вычесть долгосрочные кредиты банка для инвестиции в недвижимость. [c.303]

Особо следует выделить казенные предприятия. Федеральная государственная собственность закрепляется за казенными заводами, фабриками, хозяйствами на праве оперативного управления. Создание казенных предприятий происходит и на базе ликвидированных федеральных государственных предприятий. Такая ликвидация возможна из-за нецелевого использования выделенных федеральных средств, отсутствия прибыли по итогам последних двух лет, использования недвижимого имущества с нарушением действующих правил. Ликвидация федеральных государственных предприятий производится только при запрете на их приватизацию. Расчеты с кредиторами ликвидируемых федеральных государственных предприятий, а также покрытие расходов на ликвидацию осуществляются за счет средств федерального бюджета. Получение кредитов казенными предприятиями возможно только при наличии гарантий Правительства Российской Федерации. [c.68]

В этих условиях получение семьей банковской ссуды для приобретения или постройки дома является практически единственным способом финансирования, а ипотечное кредитование — наиболее надежным способом кредитования населения для банков и иных кредитных институтов. При этом собственно строительство (так же, как и в ситуации с коммерческой недвижимостью) кредитуется коммерческими банками, и девелопер погашает кредит за счет продажи объекта семье, берущей под покупку ипотечный кредит. [c.157]

Расчет выкупной цены недвижимости, отягощенной ипотечным кредитом, на основе традиционной техники ипотечно-инвестициошюго анализа. [c.369]

Это позволяет компаниям-девелоперам значительно снизить финансовый риск, ибо в данном случае единственным обеспечением кредита является сам строящийся объект недвижимости, и взыскание не может быть обращено на имущество компании. [c.161]

Первоочередной долг обычно представляет собой первые 70% себестоимости проекта или больше, предоставляемые крупным национальным или иностранным банком. Если девелопер желает получить больше 70% от себестоимости, дополнительные средства могут быть получены в форме мезонинного кредита. Мезонинный кредит может предполагать передачу части собственного капитала или покупку страхового полиса. Мезонинные кредиты предоставляются, как правило, торговыми банками или специализированными кредиторами недвижимости. [c.161]