Аккредитив открывается за счет собственных средств покупателя или кредитов банка на сумму аккредитива. Открытие аккредитива частично за счет собственных средств покупателя и частично за счет кредита банка не допускается. [c.114]

Кроме того, целесообразно выделять расчетные и платежные кредиты. Расчетные кредиты предоставляются банками для осуществления расчетов между предприятиями (ссуды под расчетные документы в пути, на открытие аккредитивов и т.п.). Платежные кредиты призваны покрывать временный разрыв в платежном обороте, образовавшийся вследствие коле- [c.264]

Краткосрочные ссуды под расчетные документы в пути, на открытие аккредитивов, особых счетов и покупку лимитированных чековых книжек, а также кредиты Госбанка по обороту материальных ценностей предоставляются из 1 % суммы ссуды. Для др. краткосрочных ссуд — плановых, на временные нужды, на оплату Стройбанком импортных поставок, для кредитов Госбанка на внедрение новой техники и расширение произ-ва товаров широкого потребления, ссуд на выдачу денежных авансов колхозам и др. ставка установлена в 2%. Все краткосрочные кредиты колхозам выдаются из расчета 1%, а долгосрочные — 0,75%. По долгосрочным ссудам государственным и кооперативным организациям Госбанк взимает 1,5% такая же П. с. установлена по долгосрочным кредитам Стройбанка на организацию и расширение произ-ва товаров широкого потребления. Индивидуальные заемщики за пользование долгосрочными ссудами на жилищное строительство и хозяйственное обзаведение платят 2%. По всем просроченным ссудам, кроме ссуд, выдаваемых колхозам и межколхозным предприятиям, взимается 5%. Подрядным организациям и стройкам, успешно выполняющим план по объему и стоимости строительства, учреждения банка понижают П. с. по кредитам наполовину. [c.252]

Сюда относятся гл. обр. кредиты Госбанка по специальному ссудному счету, на сезонное накопление и досрочный завоз товаров. В этот раздел включается и ряд регулирующих статей Торговая скидка (накидка) по нереализованным товарам (на складах и в розничных предприятиях) Налог с оборота на остаток нереализованных товаров Скидки поставщиков на возмещение транспортных расходов, относящихся к неотгруженным товарам . Из денежных средств к ненормируемым оборотным средствам, отражаемым в разделе В актива баланса, относятся в отличие от пром. предприятия только те, к-рые находятся на расчетном счете. В разделе В пассива баланса показываются все пр. источники средств, относящиеся к основной деятельности ссуды банка на открытие и пополнение аккредитивов и особых счетов, покупку лимитированных чековых книжек и под товары отгруженные кратковременная задолженность кредиторам-поставщикам, финансовым органам и др. специальные фонды и целевые поступления, а также источники средств для капитального ремонта. [c.91]

Ссуды на открытие аккредитивов для оплаты импортных товаров и услуг выдаются по отдельному ссудному счету на основании заявлений внешнеэкономических объединений об открытии аккредитивов, предусматривающих выплату валюты против отгрузочных и других документов, а также документов о произведенных транспортных расходах. Для открытия отдельного ссудного счета внешнеэкономическое объединение направляет в банк ходатайство и заявление-обязательство, в котором указываются банк, где открывается счет, адрес и наименование внешнеэкономической организации. В этом документе организация подтверждает свою обязанность представить банку в обеспечение задолженности по полученному кредиту неиспользованные средства, находящиеся на ее счетах в банке по открытым за границей аккредитивам для оплаты товаров и услуг, и товарораспорядительные документы, оплаченные за счет открытых аккредитивов. В заявлении-обязательстве внешнеэкономическая организация представляет банку залоговое право на товары, оплаченные за счет открытых за границей аккредитивов право без особого в каждом отдельном случае ее разрешения погашать задолженность по отдельному ссудному счету за счет ссуд со спецссудного счета по импортным операциям, а так- [c.115]

На открытие аккредитивов для расчетов за реэкспортируемые товары, предусматривающих выплату средств против отгрузочных документов, выписанных приказу иностранного грузополучателя, ссуды выдаются с разрешения министерства или ведомства на срок действия аккредитива, устанавливаемый на основании заявления внешнеэкономической организации, с прибавлением времени почтового пробега документов. Если срок действия аккредитива продлевается, то продлевается и срок действия ссуды в пределах предоставленных руководителям Внешэкономбанка, другого кредитующего банка прав. При этом продление сроков ссуды указывается на письменном ходатайстве внешнеэкономической организации и бухгалтерских записей не производится. [c.119]

Кредиты в рублях для обеспечения текущих затрат, носящих краткосрочный характер, предоставляются банками на оплату и под остатки сырья и материалов, расходов будущих периодов, других затрат производства, под товары отгруженные, сроки оплаты которых не наступили, и на открытие аккредитивов на базе кредитных договоров. Ссуды под товарно-материальные ценности обеспечиваются залогом этих ценностей и другими видами обеспечения, принятыми в международной банковской практике. За пользование кредитами в рублях СП уплачивают банкам проценты применительно к процентным ставкам, установленным для соответствующих отраслей народного хозяйства страны (по договоренности между банком и клиентом). [c.146]

Совместные предприятия имеют право привлекать кредиты в рублях в учреждениях банков по месту их нахождения. Краткосрочные кредиты предоставляются на оплату и под остатки сырья, материалов, незавершенного производства, расходов будущих периодов, других запасов и затрат производства, под товары, отгруженные внутри страны, на открытие аккредитивов, а также под экспортные операции в случае их прямого выхода на внешний рынок. Краткосрочные кредиты предоставляются, как правило, на срок до 1 года, однако в некоторых случаях их продолжительность может составлять 2—3 года. Для осуществления капитальных вложений могут предоставляться кредиты в пределах утвержденной сметной стоимости на срок до 6 лет (на развитие материально-технической базы социальной сферы — в размере до 75% сметной стоимости). [c.43]

Аккредитивная форма расчетов — наиболее сложная и дорогостоящая. За выполнение аккредитивных операций (авизование, подтверждение, проверку документов, платеж) банки взимают более высокую комиссию, чем по другим формам расчетов, например инкассо. Кроме того, для открытия аккредитива импортер обычно прибегает к банковскому кредиту, платя за него процент, что удорожает эту форму расчетов. Для импортера аккредитивная форма расчетов ведет к иммобилизации и распылению его капиталов, поскольку он должен открыть аккредитив до получения и реализации товаров, но одновременно дает ему возможность контролировать (через банки) выполнение условий сделки экспортером. Для экспортера после авансовых платежей расчеты в форме аккредитива являются наиболее выгодными, так как это единственная форма расчетов (кроме гарантийных операций банков), содержащая обязательство банка произвести платеж. Таким образом, для экспортера безотзывный аккредитив имеет следующие преимущества по сравнению с инкассовой формой расчетов надежность расчетов и гарантия своевременной оплаты товаров, так как ее осуществляет банк быстрота получения платежа, если банк производит выплату немедленно после отгрузки товара против представления отгрузочных документов (в противном случае экспортер может получить кредит в своем банке в национальной валюте до получения платежа по аккредитиву) получение разрешения импортером на перевод валюты в страну экспортера при выставлении аккредитива в иностранной валюте. [c.222]

При открытии покрытого, или депонированного, аккредитива банк-эмитент перечисляет его сумму за счет плательщика либо предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия обязательства банка-эмитента. В случае открытия непокрытого или гарантированного аккредитива исполняющему банку предоставляется право списывать всю его сумму с ведущегося у него счета банка-эмитента. [c.239]

При открытии покрытого, или депонированного, аккредитива банк-эмитент при его открытии перечисляет сумму аккредитива за счет плательщика либо сумму предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия обязательства банка-эмитента. [c.197]

Суммы краткосрочных ссуд отражают по кредиту счета 90 Краткосрочные ссуды банка и дебету счетов 51 Расчетный счет (при зачислении ссуды на расчетный счет), 55 Прочие счета в банках (на покупку лимитированных чековых книжек, на выставление аккредитивов, открытие и пополнение особых счетов по грузообороту), 60 Расчеты с поставщиками и подрядчиками (при оплате акцептованных счетов-платежных требований за счет кредитов) и др. - [c.220]

Следующей формой являются расчеты по особому счету, который открывается покупателем в банке, осуществляющем расчеты поставщика за товары и услуги. Эта форма аналогична аккредитивной, только по особому счету можно вести расчеты по нескольким операциям с одним или рядом поставщиков. Особый счет не имеет определенного срока действия. Расчеты по нему производятся через представителя покупателя, который распоряжается средствами и акцептует платежные документы, предъявленные к этому счету. Особый счет открывается на сумму не меньше 1000 руб. и в отличие от аккредитива может пополняться на 1000 руб. и более за счет собственных средств покупателя или кредитов банка. С особого счета может производиться выплата наличных денег на оплату расходов по приемке и отгрузке грузов в пределах суммы, обусловленной покупателем при открытии счета, что не допускается при аккредитивной форме расчета. [c.92]

При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива. При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета банка-эмитента по гарантированному аккредитиву определяется по соглашению между банками. [c.518]

При аккредитивной форме расчетов полностью соблюдаются все основные правила осуществления расчетов продукция оплачивается после ее отгрузки оплата производится с согласия плательщика, выраженного в данном случае самим фактом открытия аккредитива плательщику предоставляется право отказаться от оплаты, если обнаружены нарушения условий договора аккредитив открывается за счет средств покупателя или кредита банка, если покупатель имеет право на его получение. Положительной стороной аккредитивной формы расчетов является гарантия платежа. Вместе с тем этой форме расчетов присущ ряд существенных недостатков, которые и предопределили ограниченную сферу ее применения средства покупателя в сумме аккредитива отвлекаются из его хозяйственного оборота на срок действия аккредитива замедляется товарооборот, так как поставщик до извещения об открытии аккредитива не может отгрузить уже готовую продукцию и несет дополнительные затратьте ее хранению. [c.88]

ВНЕБАЛАНСОВЫЕ СЧЕТА (в бухгалтерском учете Госбанка СССР) — счета, на к-рых учитываются ценности, не относящиеся к активам Госбанка, а также нек-рые денежные документы и поручения на совершение операций. В. с. помещаются после итогов актива и пассива баланса. На них учитываются резервные фонды денежных билетов и монеты обязательства заемщиков расчетные документы, сданные банку на инкассо (для получения платежей) ценности, принятые на хранение бланки строгой отчетности — чековые и квитанционные книжки разрешения на выпуск в обращение денежных билетов и монеты из резервных фондов аккредитивы к оплате открытые кредиты на расходы союзного бюджета и республиканских бюджетов союзных республик долги, списанные в убыток, но не безнадежные к взысканию. В. с. [c.237]

Целевое использование ссуд под расчетные документы в пути проверяется путем сопоставления задолженности по этим ссудам с остатками расчетных документов, сданных в банк на инкассо, а также путем проверки товарности документов. Расчетные кредиты (на выставление аккредитивов, открытие и пополнение особых счетов, покупку лимитированных чековых книжек, оплату сальдо по зачетам взаимных требований) и целевые ссуды на оплату расчетных документов за товарно-материальные ценности и услуги направляются банком непосредственно по их целевому назначению, минуя расчетный счет плательщика. [c.551]

У предприятий, ведущих расчеты с иногородними поставщиками с аккредитивов или особых счетов, а также при помощи чеков из лимитированных книжек, могут быть переходящие остатки денежных средств на выставленных аккредитивах, открытых особых счетах по грузообороту и в лимитированных чековых книжках. Независимо от ресурсов (собственных средств, или кредита банка), за счет которых предприятия осуществляют расчеты, остатки денежных средств отражаются по статье Прочие счета в банках и прочие денежные средства . [c.203]

Применение акцептной и аккредитивной форм расчетов, расчетов чеками из лимитированных чековых книжек приводит к отвлечению оборотных средств подрядных организаций. Поскольку собственными оборотными средствами на указанную цель организации не наделяются, возмещение отвлеченных в расчеты средств предусмотрено возмещать за счет кредита банка. Такие кредиты называются расчетными. К расчетным кредитам относятся кредиты под расчетные документы в пути, кредиты на выставление аккредитивов, на открытие особого счета и на покупку лимитированных чековых книжек. [c.268]

Сумму лимита банк списывает с расчетного счета предприятия и депонирует, зачисляя ее на лицевой счет, открытый для учета выданных предприятию лимитированных чековых книжек. Основанием для этого служит поручение предприятия, представленное вместе с заявлением на выдачу чековой книжки. Бухгалтерия предприятия на сумму лимита делает запись по дебету счета № 55 Прочие счета в банках , субсчет 2 Аккредитивы и кредиту счета № 51 Расчетный счет . [c.281]

Расчеты и кредиты банка 405 акцептная форма 405 лимитированные и нелимитированные чековые книжки 407 платежные поручения 411 плановые платежи 412 расчеты по аккредитивам 412 переводы через предприятия и министерства связи 413 особый счет 413 расчеты, основанные на зачете взаимных требований 414 Расчеты с банком по взносам амортизационных отчислений 500 Расчеты по выполненным строительно-монтажным работам 500 Расчет отчислений в бюджет свободного остатка прибыли 486 Расчеты по работам, выполненным хозяйственным способом 501 Расчетный счет (порядок его открытия) 360 [c.521]

Учет же расчетного счета и кредитов может быть объединен в одном регистре (табл. 3.3), аналогичном форме № ВК-4, поскольку полученные кредиты зачисляются на расчетный счет и с него же погашаются в книге учета хозяйственных операций они сведены в едином счете. При получении в банке расчетной чековой книжки сумма ее лимита списывается со счета кооператива, в ведомости открывают отдельный лист, где отражают сумму полученных и выданных чеков, а также остаток лимита по книжке, который прибавляется к остатку средств на расчетном счете в книге учета хозяйственных операций. Точно так же при открытии аккредитивов на их сумму открывается особый лист. [c.79]

При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива. [c.13]

Краткосрочное кредитование в рублях наряду с использованием собственных средств (уставного фонда) позволяет обеспечить потребность в оборотных средствах СП. Средства в рублях хранятся на расчетных счетах, по которым банк выплачивает проценты в размере 0,5 годовых. За пользование кредитом СП уплачивает банкам проценты. Кредиты предоставляются со ссудных счетов. Размер кредита определяется банком и СП. Оплата расчетных документов за товарно-материальные ценности и услуги, открытие аккредитивов производится со ссудного счета при отсутствии необходимых средств на расчетном счете в пределах свободного лимита кредитования. Обеспечение кредита проверяется в установленном порядке. [c.140]

По кредиту счета проводятся суммы транзитных аккредитивов, исполняемых по поручениям иностранных банков-корреспондентов, банка в России, суммы иностранной валюты, зачисленные иностранными банками на счета банка в России "Ностро" суммы списанных по распоряжениям иностранных банков со счетов "Лоро" в покрытие открываемых им аккредитивов, а также суммы увеличений открытых аккредитивов суммы, списываемые с расчетных или ссудных счетов предприятий и организаций в покрытие открываемых по их поручениям импортных аккредитивов, а также на пополнение ранее открытых аккредитивов, в корреспонденции с соответствующими счетами. [c.132]

Синтетический учет аккредитивов в бухгалтерии ведется на активном счете Прочих счетов в банках (субсчет 2 Аккредитивы и особые счета по грузообороту ). При открытии аккредитивов данный счет дебетуется с кредитованием расчетного или ссудного счета, а при оплате с аккредитива за продукцию или при его закрытии — кредитуется с дебетованием счетов Расчетов с поставщиками и подрядчиками, Расчетного или ссудного счета. [c.131]

Зачисление денежных средств на специальные счета в банках (открытие аккредитивов и пр.) за счет долгосрочных кредитов банков операции учета (дисконта) долгосрочных векселей 55 92 [c.163]

На основании аккредитивного заявления банк депонирует денежные средства в сумме аккредитива со счета плательщика на специальном счете (покрытый аккредитив) либо плательщик получает банковский кредит на полную сумму аккредитива (гарантированный аккредитив). Открытие аккредитива частично за счет собственных средств плательщика и частично за счет кредита банка не допускается. Поставщик через свой банк получает экземпляр оформленного аккредитивного заявления, которое является подтверждением открытия аккредитива. В бухгалтерском учете плательщика экземпляр оформленного аккредитивного заявления прилагается к выписке из расчетного счета и обосновывает банковскую операцию списания (депонирования) средств с расчетного счета для открытия отдельного лицевого счета. [c.446]

Открытие аккредитива в иностранной валюте отражается по дебету счета 55 Специальные счета в банках и кредиту счета 52 Валютный счет . Сумма по операции — рублевая оценка открытого валютного аккредитива на дату списания средств с валютного счета. На эту же дату производится пересчет остатка на валютном счете с принятием к учету курсовой разницы. [c.516]

При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика (дебет расчетного счета плательщика, кредит корсчетов банка-эмитента) или предоставленного ему кредита (дебет ссудного счета плательщика, кредит корсчетов банка-эмитента) сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива. При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета банка-эмитента по гарантированному аккредитиву определяется по соглашению между банками. [c.114]

УЧЕТ ОПЕРАЦИЙ ПО МЕЖДУНАРОДНЫМ РАСЧЕТАМ осуществляется Внешторгбанком и Госбанком СССР. В номенклатуре счетов баланса Госбанка счета по учету международных операций входят в раздел V баланса — Иностранная валюта и расчеты по иностранным операциям . Раздел содержит два балансовых счета первого порядка Иностранная валюта и платежные документы в иностранной валюте и Текущие счета в иностранной валюте и расчеты по иностранным операциям . Последний счет подразделяется на ряд балансовых счетов второго порядка Текущие счета в иностранной валюте , Невыплаченные заграничные переводы , Счета Госбанка у иностранных корреспондентов , Счета иностранных корреспондентов в Госбанке , Расчеты с иностранными государствами по клирингам и др. Кроме того, раздел IX баланса Госбанка Расчеты по сторонним средствам включает счета для учета расчетов по кредитам, предоставленным СССР иностранным гос-вам, и средств, выделенных для этой цели из государственного бюджета. Учет различных документов и ценностей по иностранным операциям ведется и по ряду внебалансовых счетов. На них отражается иностранная валюта и платежные документы в иностранной валюте, принятые на инкассо обязательства и др. документы, являющиеся обеспечением по счетам иностранных корреспондентов аккредитивы, открытые заграничными банками для оплаты экспортируемых из СССР товаров, и др. Эти счета объединены в разделе IV внебалансовых счетов Документы и ценности по иностранным операциям . [c.456]

Полученные ссуды на выставление покупателями аккредитивов, открытие особых счетов и приобретение лимитированных транспортных чековых книжек записываются по дебету счёта Аккредитивы, особые счета и лимитированные транспортные чековые книжки и кредиту счёта Краткосрочные ссуды . Ссуды по аккредитивам, особым счетам и лимитированным чековым книжкам погашаются путём перечисления банком средств с расчётного счёта предприятий. При этом суммы записываются в дебет счёта Краткосрочные ссуды и в кредит расчётного счёта. Неиспользованные остатки по ссудам также относятся в дебет счёта Краткосрочные ссуды с кредита счёта Аккредитивы, особые счета и лимитированные транспортные чековые книжки . [c.589]

РАСЧЁТНЫЕ КРЕДИТЫ, вид краткосрочного банковского кредита, предоставляемого социалистич. предприятиям и орг-циям гл. обр. для формирования оборотных средств, временно находящихся в сфере обращения. Переход оборотных средств из сферы произ-ва происходит постоянно в процессе кругооборота средств предприятия. Между актом отгрузки произведённых товаров и моментом зачисления денег от их продажи на счёт поставщика возникает разрыв во времени, особенно значительный при применении акцептной формы расчётов, в течение к-рого предприятия-поставщики нуждаются в ден. средствах для продолжения производств, цикла, приобретения сырья и др. производств, материалов, выплаты заработной платы рабочим и служащим. Предоставление Р. к. в наибольшей степени отвечает принципу рациональной организации оборотных средств и соблюдению режима экономии при выполнении планов произ-ва и реализации товаров. Предприятия-поставщики получают кредит под расчётные документы в пути. Этот вид Р. к. преобладает (в общей сумме задолженности по Р. к. в 1975 в СССР он составлял ок. 90%). Р. к. предоставляются предприятиям-покупателям при таких формах расчётов за товарно-материальные ценности, когда ден. средства для предстоящих платежей заранее бронируются в банке (на открытие аккредитивов, особых счетов и на покупку лимитированных чековых книжек). В отличие от платёжных кредитов, Р. к. выдаются предприятиям при наличии собств. оборотных средств с целью избежать длит, отвлечения их ИЗ ХОЗ. Оборота. В. С. Геращенко. Москва. [c.460]

Банк предоставляет кредит за определенную плату в виде процента к ссуде, вносимого из прибыли объединениями. Сумма прибыли, используемая на уплату процентов за кредит, зависит как от уровня процентных ставок за кредит, так и от размеров и сроков полученных ссуд. Процентные ставки дифференцируются в зависимости от видов кредита и результатов финансово-хозяйственной деятельности объединений. Плохо работающие объединения платят банку за кредит повышенные процентные ставки. В целях улучшения использования банковского кредита, усиления его воздействия на повышение эффективности общественного производства, а также повышения материальной ответственности объединений за своевременность расче тов постановлением Совета Министров СССР от 21 апреля 1980 г. №323 были утверждены новые процентные ставки за пользование банковским кредитом. За пользование кредитом на оплату счетов поставщиков за товарно-материальные ценности при наличии задолженности длительностью до 60 дней — 5%, свыше 60 дней — 10% за пользование ссудами на.открытие аккредитивов и особых счетов, на приобретение чековых книжек для расчетов с поставщиками за товарно-материальные ценности и оказанные услуги, на завершение зачетов взаимной задолженности — 5% годовых. [c.96]

Кредиты на открытие аккредитивов получает покупатель, к-рый представляет в банк извещение поставщика о готовности товара к отгрузке (при разовой сделке) или выписку из договора (если эта форма расчетов предусмотрена договором). Срок кредита не должен превышать нормального времени документооборота между банками, обслуживающими покупателя и поставщика, с прибавлением 30 дней (при сроке аккредитива в 25 дней и 5 льготных), в нек-рых случаях — 50 дней (при сроке аккредитива в 45 дней). Погашение ссуды производится каждые 10 дней с расчетного или спецссуд-ного счета в сумме использованного аккредитива. При наличии просроченной задолженности банку кредит на открытие аккредитивов, как правило, не выдается. [c.268]

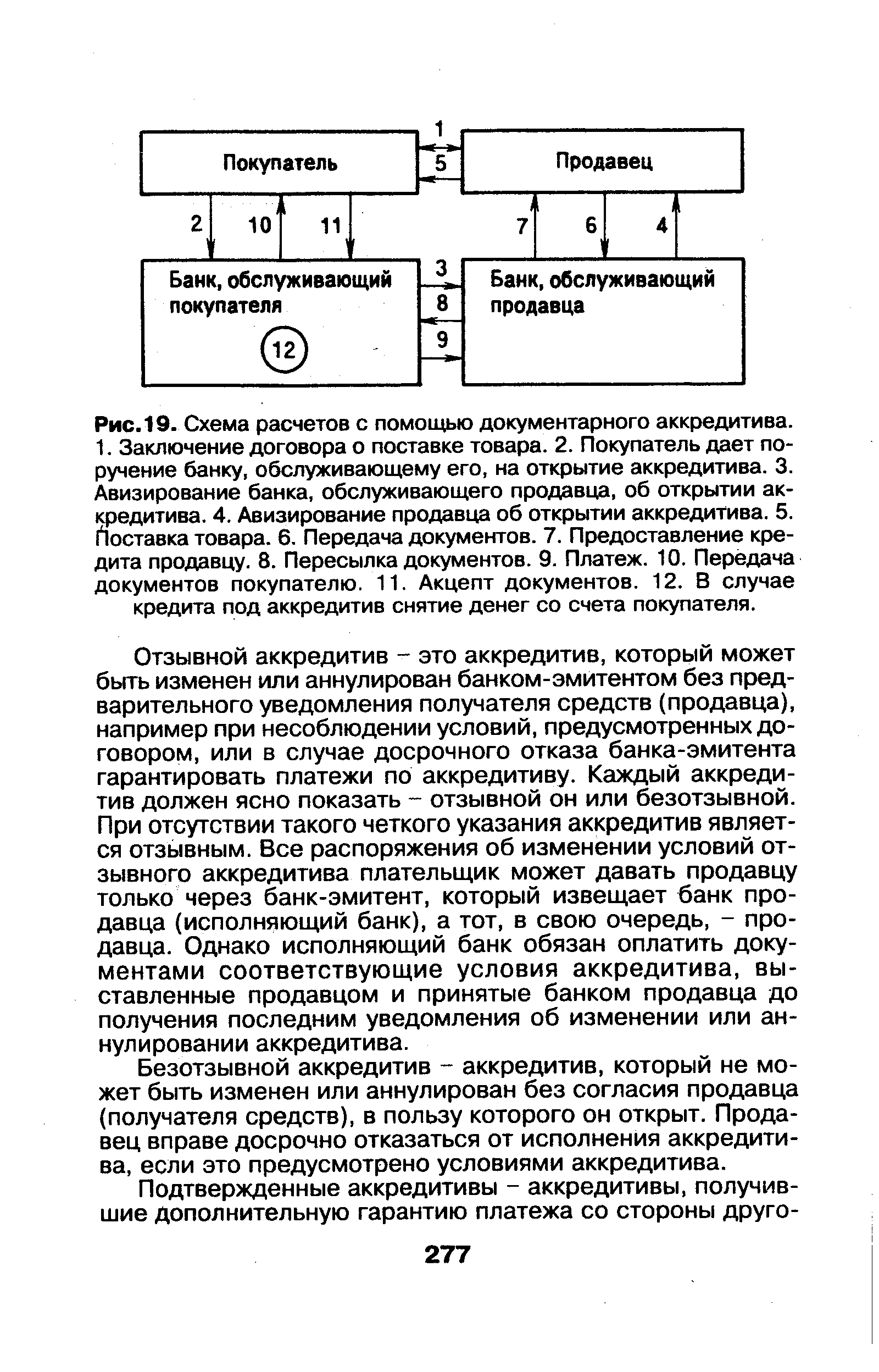

| Рис.19. Схема расчетов с помощью документарного аккредитива. 1. Заключение договора о поставке товара. 2. Покупатель дает поручение банку, обслуживающему его, на открытие аккредитива. 3. Авизирование банка, обслуживающего продавца, об открытии аккредитива. 4. Авизирование продавца об открытии аккредитива. 5. Поставка товара. 6. Передача документов. 7. Предоставление кредита продавцу. 8. Пересылка документов. 9. Платеж. 10. Передача документов покупателю. 11. Акцепт документов. 12. В случае кредита под аккредитив снятие денег со счета покупателя. |  |

Блокирование счета заемщика в национальной валюте с правом обращения выручки от продажи ее на иностранную валюту на погашение предоставленною кредита Подписание экспортных контрактов, в том числе с оговоркой take or pay , и переуступка экспортной выручки кредитору (гаранту), открытие аккредитива (гарантии первоклассных банков) по заключенным контрактам [c.296]

П. с. бюджетных учреждений утвержден Министерством финансов СССР и содержит перечень счетов, определяющий построение системы текущего бухгалтерского учета в бюджетных учреждениях. Он является типовым и предусматривает учет всех видов финансово-хозяйственных операций бюджетных учреждений в области просвещения, здравоохранения и т. д. Счета сгруппированы по экономии, признаку в 10 разделов. В I разделе учитываются основные средства. На счетах II раздела отражаются принадлежащие бюджетному учреждению материальные ценности, как поступившие на склад, так и находящиеся в пути здесь же учитываются строительные материалы и оборудование к установке, материалы для неуставных подсобных х-в при бюджетных учреждениях, их продукция, молодняк животных и животные на откорме. Счета III раздела служат для учета производственных затрат по выпуску продукции подсобных х-в. В IV разделе показываются открытые кредиты из союзного бюджета и республиканских. бюджетов союзных республик, движение денежных средств на текущих счетах в банке, в карее учреждения, в аккредитивах, лимитированные чековые книжки и др. денежные документы. На счетах V раздела отражаются расчеты по финансированию из бюджета, возникающие в процессе исполнения смет расходов между вышестоящими организациями и подведомственными им учреждениями. VI раздел включает счета по расчетам с поставщиками и подрядчиками за товары и услуги, с финансовыми органами по платежам в бюджет, с профсоюзом по отчислениям на социальное страхование, с подотчетными лицами, рабочими и служащими, стипендиатами и пр. дебиторами и кредиторами. Счета VII раздела используются для отражения фак-тич. затрат, производимых за счет бюджета, специальных средств и расходования средств, полученных из др. бюджетов. VIII раздел содержит счет по учету движения фонда в основных средствах. На счетах IX раздела учитываются источники финансирования главными распорядителями кредитов. X раздел включает счета для учета реализации продукции подсобных сельских х-в и мастерских, результатов от реализации продукции, доходов за выполнение по договорам научно-исследовательских работ, поступления специальных средств. [c.199]