| Таблица 6. Распределение операционных расходов холдинга (база распределения — доходы сегментов) |  |

В соответствии с п. 16 МСФО № 14 доходы сегмента — это доходы, представленные в отчете о прибылях и убытках компании, которые непосредственно относятся на сегмент, и соответствующая часть доходов компании, которая обоснованно может быть отнесена на сегмент, получаемая из операций со сторонами вне компании или от операций с другими сегментами этой же компании. [c.30]

При определении доходов сегмента учитываются его активы и обязательства, расходы и поступления, непосредственно относимые на сегмент, а также те статьи, которые могут быть обоснованно отнесены на него. В этой связи МСФО № 14 вводится понятие учетная политика сегмента — учетная политика, утвержденная для целей составления сегментарной отчетности и включающая в себя такие вопросы, как определение сегментов, применяемые методы ценообразования межсегментных передач (трансфертного ценообразования), определение баз для распределения доходов и расходов на сегменты и т.д. [c.31]

Не являются доходами сегмента. [c.369]

Распределение операционных расходов вуза (база распределения — доход сегмента), тыс. руб. [c.388]

Доходы сегмента — это поступления (выручка), непосредственно увязываемые с сегментом или соответствующей частью поступлений предприятия, которую можно распределить на объективной (разумной) основе на конкретный сегмент. Они включают как поступления от операций сегмента с внешними контрагентами предприятия, так и с другими сегментами того же предприятия. [c.451]

Доходы, расходы и результаты отчетного сегмента. Доходы сегмента представляют собой сумму той части доходов компании, которая может быть обоснованно отнесена в доходы данного сегмента, а также доходы, непосредственно полученные в операциях, проведенных самим сегментом. Доходы подразделяются на доходы, полученные от внешних клиентов, и на полученные от других сегментов своей компании. [c.272]

Доходы сегмента включают долю в доходах совместного предприятия, а также долю сегмента в прибылях ассоциированных компаний, совместных предприятий и в других инвестициях, учтенных по методу долевого участия, если эти доходы (убытки) включены в консолидированный доход или общий доход отчитывающейся компании. [c.272]

В доходы сегмента не включают результаты чрезвычайных событий, а также доход от дивидендов и процентов, в том числе полученный от других [c.272]

В специальной учетной политике для сегмента определяются правила распределения доходов и расходов по сегментам, методы оценки взаимных расчетов между сегментами, состав расходов и доходов сегмента и т.п. [c.274]

Доходы, расходы и результаты отчетного сегмента. Доходы сегмента представляют собой сумму той части доходов компании, которая [c.367]

В доходы сегмента не включают результаты чрезвычайных событий, а также доход от дивидендов и процентов, в том числе полученный от других сегментов, прибыли от продажи инвестиций или от погашения долгов, если только операции сегмента не носят главным образом финансового характера. [c.368]

Нефтяные компании постоянно анализируют деятельность друг друга, отслеживая динамику запасов, добычи, переработки нефти и газа, величину и состояние активов, величину получаемого дохода, сегменты и емкость рынков и другие. [c.242]

ВЫРУЧКА (ДОХОДЫ) СЕГМЕНТА [c.94]

Q о выручке (доходах) сегмента [c.291]

Проведенные исследования, наблюдения специалистов, анализ фокус-групп позволяют (с определенной долей условности) оценить количественное соотношение этих пяти групп потребителей. Итак, имея в виду незначительные колебания цифр в силу национальных особенностей потребителей, в унифицированных по доходам сегментах наблюдается следующее соотношение (рис. 1.2.1). [c.41]

Вторая важная проблема связана с распределением совместных затрат по сегментам. Если сегменты представляют собой автономно функционирующие подразделения фирмы,то величина совместных затрат может быть небольшой, но в сравнении с чистыми доходами сегментов она может оказаться значительной. Поскольку бухгалтеры постоянно имеют дело с процедурами распределения (в частности, при расчете амортизации), предполагается, что еще одно распределение внесет небольшое различие [31]. Однако, поскольку такие распределения произвольны, маловероятно, что они могут обеспечить релевантной информацией. Альтернативным вариантом может быть представление только установленной прибыли или вклада в каждый сегмент, исчисленного на основе только тех доходов и расходов, которые непосредственно связаны с сегментом, выделенным в отчетности. Однако некоторые фирмы высказывают опасение, что такой вклад может быть интерпретирован как чистая прибыль сегмента, но тогда она оказывается завышенной. [c.545]

Информация о выручке (доходе) сегмента - информация о выручке определенного товара, от выполнения определенных работ, оказания определенных услуг или от продажи товаров, выполнения работ, оказания услуг в определенном географическом регионе деятельности организации (данные о величине, непосредственно относящиеся на данный сегмент), а также части общей выручки организации, которая обоснованно приходится на данный сегмент (в том числе от продаж внешним покупателям или от операций с другими сегментами в этой же организации). [c.360]

Продажа торговым предприятием в течение нескольких дней образцов продукции с целью принять решение о целесообразности поставки данного товара и его продажи через торговую сеть предприятия или его производства (см. "Рынок, пробный" [Р 153]). Пробная продажа - это предварительный выход изделия на контролируемый рынок. П.п. преследует несколько целей во-первых, оценить возможность внедрения изделия в тот или иной сегмент рынка во-вторых, изучить специфические факторы или их комбинацию, в наибольшей степени способствующие внедрению изделия. В маркетинге существуют определенные принципы организации П.п. Первоначальные (пробные) продажи позволяют ценой относительно низких затрат получить потребительские оценки изделия в условиях конкуренции апробировать различные элементы плана маркетинга изделия составить прогноз сбыта, затрат и доходов при выходе изделия на рынок. [c.277]

Специфическая форма отчета о прибыли подразделения (отделения, сегмента), отличная от обычной формы финансового отчета о прибыли компании. В таком отчете показывается маржинальный доход вместо валовой прибыли (брутто-прибыли). [c.416]

Потребители резко отличаются друг от друга возрастом, уровнем доходов и образования, склонностью к переездам и вкусами. Деятели рынка сочли целесообразным обособить различные группы потребителей и создавать товары и услуги, специально рассчитанные на удовлетворение нужд этих групп. Если сегмент рынка оказывается достаточно большим, некоторые фирмы могут разработать отдельные маркетинговые программы для обслуживания этого сегмента. Вот только два примера обособленных групп потребителей. [c.181]

И наконец, на отношении покупателя к товару может в значительной мере сказаться как уровень доходов, так и возраст одновременно. В этом случае рынок можно разделить на пять сегментов 1а, 16, 26, За и 36. Из рис. 43д видно, что в сегменте 1а два покупателя, а в остальных сегментах-по одному. При сегментировании рынка на основе большего числа параметров точность каждого отдельного сегмента повышается. При этом число их растет, а населенность каждого уменьшается. [c.255]

Стратегия снятия сливок с рынка - практика установления на вновь изобретенный товар максимально высокой цены, которая делает выгодным восприятие новинки лишь некоторыми сегментами рынка, а фирме позволяет получать максимально возможный доход. [c.394]

В предыдущих двух главах обсуждение велось в контексте центров затрат и центров прибыли. Здесь мы вводим новое понятие центра инвестиций — подразделения организации, в которых прослеживаются потоки доходов, затрат и капитальных вложений. Структуры, имеющие центры инвестиций, часто называются сегментированными. Следует отметить, что центрами инвестиций могут быть как подразделения одной компании (или сегменты), так и отдельные фирмы внутри промышленно-финан-совой группы, а в организациях общественного сектора их иногда называют стратегическими или сервисными единицами. Стратегические единицы (СЕ), помимо координации потоков затрат, доходов и капитальных вложений, формируют собственную стратегию, часто практически независимую от центральных органов организации. [c.722]

Под центром ответственности в управленческом учете понимают структурное подразделение организации, во главе которого стоит руководитель (менеджер), контролирующий в определенной для данного подразделения степени затраты, доходы и средства, инвестируемые в этот сегмент бизнеса. [c.13]

Центр прибыли — это сегмент, руководитель которого отвечает одновременно как за доходы, так и за затраты своего подразделения. [c.16]

Интересно, что некоторые западные фирмы Б целях стимулирования деятельности своих подразделений создают искусственные центры прибыли — сегменты, которые продают большую часть своих товаров и услуг другим структурным подразделениям внутри компании. Цена, по которой центры рассчитываются между собой, называется трансфертной иеной. В этом случае трансфертные цены выполняют внутри компании функции рыночных цен. Плата за услуги между центрами ответственности взимается в соответствии с заранее определенным механизмом. Так, существуют примеры зарубежных компаний, финансовые отделы которых взимают плату за ведение учета дебиторской задолженности центров прибыли на основе суммы обработанных счетов и количества учтенных дебиторов. В рассмотренном примере трансфертные цены не могут изменить доход компании, они являются лишь инструментами управленческого контроля. Подробнее о трансфертном ценообразовании речь пойдет в разделе V. [c.17]

Центры инвестиций — сегменты предприятия, чьи менеджеры контролируют не только затраты и доходы своих подразделений, но и следят за эффективностью использования инвестированных в них средств. [c.17]

Составление отчета предполагает ступенчатый расчет показателя маржинального дохода, что подчеркивает, с одной стороны, роль переменных издержек в формировании конечного финансового результата. С другой стороны,в результате такого подхода облегчается анализ структуры конечной прибыли холдинга. Можно узнать, вносит ли конкретная продукция вклад и какой в покрытие прямых постоянных расходов, далее — в покрытие общих постоянных расходов, а в конечном счете — в общую прибыль холдинга. Ступенчатый учет сумм покрытия постоянных расходов обеспечивает пользователей исчерпывающей информацией о рентабельности работы как хозяйственных, гак и географических сегментов. [c.22]

Здесь также соблюдаются два вышеупомянутых принципа уменьшение детальности отчетов по мере роста уровня управления и отсутствие суммирования показателей отчетов. Региональные затраты холдинга не распределяются между изделиями, производимыми в одном регионе, например в РФ. Это постоянные затраты регионального сегмента, и потому они вычитаются (подлежат покрытию) из его общего маржинального дохода. В состав региональных затрат, общих для всех видов изделий, входит, в частности, зарплата сотрудников регионального управления — бухгалтерии, финансового отдела и т.д. Наличие этих расходов обусловлено существованием нескольких мест возникновения затрат в одном региональном сегменте. [c.22]

Затраты холдинга, общие для всех регионов (издержки на содержание центрального офиса, заработную плату администрации, отдела кадров и т.д.), являются постоянными общехозяйственными издержками холдинга. Они не могут быть распределены между отдельными региональными сегментами, а потому общей суммой вычитаются из маржинального дохода холдинга. [c.22]

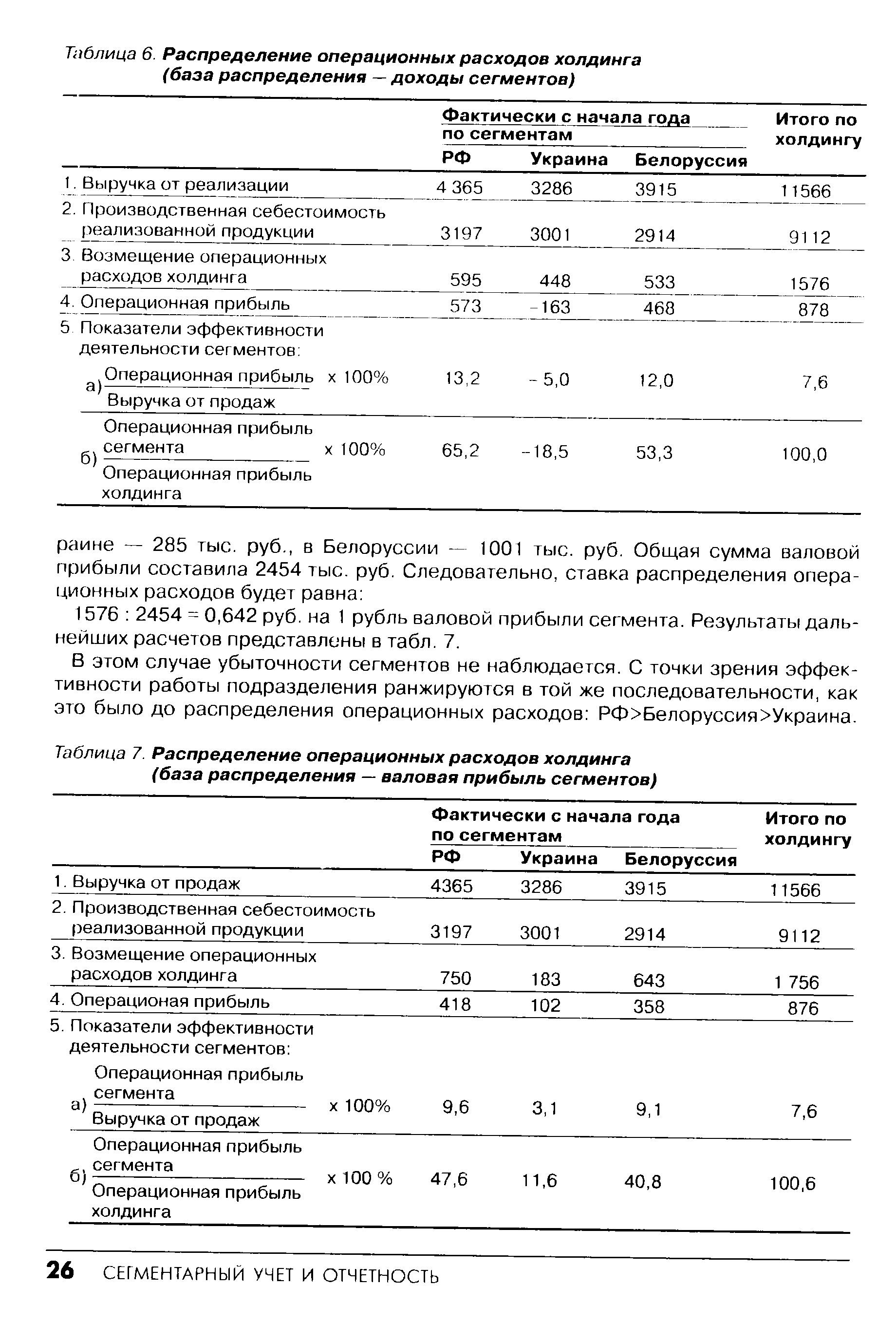

Выбор в качестве базы распределения дохода каждого сегмента [c.25]

Конечной целью составления отчетности по сегментам бизнеса является определение его финансовых результатов, рассчитываемых как разность между его доходами и расходами. [c.30]

Ясно, что достоверный финансовый результат деятельности сегмента может быть выявлен лишь при четком разграничении расходов, понесенных по отраслям и регионам и полученных по ним доходов. Как отмечалось в разделе 1.2, эти функции возложены на сегментарный учет. [c.31]

В системе бухгалтерского управленческого учета применяются иные подходы к оценке эффективности бизнеса. Объектом учета здесь являются отдельные сегменты организации — центры ответственности. Их вклад в формирование конечного финансового результата организации неодинаков. Следовательно, появляется необходимость отдельно проанализировать доходы и расходы по каждому структурному подразделению. [c.34]

Три следующих (прибыль на инвестиции, остаточный доход и экономическая добавленная стоимость) полезны для анализа результатов работы центров инвестиций (в западных странах их также называют бизнес-единицами, или стратегическими бизнес-единицами (СБЕ). Расчет этих показателей предполагает наличие информации о стоимости активов, принадлежащих сегменту, и о размере его обязательств. Порядок формирования таких данных в западных странах регламентируется МСФО № 14 (см. раздел 1.5). Кроме того, как отмечалось ранее, центры инвестиций в нашей экономике представлены пока слабо. Может показаться, что материал, изложенный в разделе 2.2., для российских предпринимателей имеет весьма ограниченное практическое значение. [c.37]

Доход бизнес-единицы определяется как разность между полученной ею выручкой за реализованную продукцию (работы, услуги) и понесенными в связи с эти издержками. По существу речь идет о размере заработанной сегментом прибыли. [c.37]

Различные способы определения и измерения прибыли (дохода) подразделения (также называемых прибылью сегмента или операционной прибылью) и инвестиций подразделения ( называемых инвестированным капиталом или идентифицируемыми активами) будут рассмотрены ниже. [c.37]

Показатель ПнИ из всех вышеперечисленных критериев оценки деятельности центров инвестиций применяется наиболее часто. Являясь относительным, он обладает серьезными преимуществами в сравнении с абсолютным показателем дохода подразделения. Компании обычно состоят из подразделений различных размеров, получающих разные доходы и требующих отличных по объему вложений. Очевидно, что подразделение, зарабатывающее 300 000 долл. на 1 000 000 долл. инвестиций, более эффективно, чем сегмент, получающий прибыль в размере 300 000 долл. на 5 000 000 долл. инвестиций. [c.37]

Таким образом, использование в качестве критерия оценки деятельности подразделения показателя остаточного дохода мотивирует действия, направленные недостижение согласованности целей компании и его отдельного сегмента. [c.41]

Эти обстоятельства необходимо учитывать при разработке с фатегий предприятия. Одна из стратегий, приносящая определенный успех в современных условиях - маркетинговая стратегия. Она заключается в удержании нижнего сегмента отечественною рынка с повышенной ценовой чувствительностью и в предложении товара среднего качества по пониженной цене и ориентирована на массового покупателя с низкими доходами. Основой ее является снижение издержек производства и реализации и совершенствование ассортимента выпускаемой продукции. [c.7]