Оценка потребности в финансировании. Виды финансирования. Государственное, кредитное, международное финансирование. Источники финансирования внутренние и внешние. [c.287]

Оставшаяся часть плановой балансовой прибыли используется на финансирование государственных капиталовложений и погашение кредита, полученного на государственные капитальные вложения погашение кредита, полученного на затраты по увеличению производства товаров народного потребления (при недостаточности средств фонда развития производства) погашение ссуд банка, полученных на восполнение недостатка собственных оборотных средств погашение переходящей задолженности по ссудам банка, полученным на внедрение новой техники, механизацию и улучшение технологии производства, на осуществление мероприятий по выпуску повой продукции, повышению качества продукции, улучшению потребительских свойств продукции и т. д. финансирование прироста собственных оборотных средств покрытие плановых убытков по эксплуатации жилищно-коммунального хозяйства покрытие разницы в ценах на топливо, отпущенное для отопления и горячего водоснабжения жилых домов, расходов по хозяйственному содержанию культурно-бытовых учреждений и пионерских лагерей и на другие затраты, предусмотренные в плане, вышестоящей организацией в порядке перераспределения. [c.192]

Система налогообложения, проводимая в стране правительством, обеспечивает финансирование государственных расходов, поддерживает социальное равновесие, сглаживая неравенство между доходами отдельных групп населения, играет важную регулирующую роль. Государственное регулирование налогов сводится к следующим функциям установлению и изменению системы налогообложения определению и дифференциации налоговых ставок предоставлению налоговых льгот. [c.77]

Часть прибыли в виде платы, за пользование производственными фондами, а также рентных (фиксированных) платежей предприятий, находящихся в более благоприятных природных условиях, перечисляется в бюджет. Значительная часть прибыли остается в распоряжении отрасли и направляется на финансирование государственных капитальных вложений (в части, не подрываемой амортизационными отчислениями и другими источниками финансирования) на погашение банковского кредита и уплату процентов по нему на создание фондов экономического стимулирования, на прирост оборотных средств, на создание единого фонда развития науки и техники, а также фонда поощрения за развитие и внедрение новой техники, на создание резервов для оказания финансовой помощи. [c.255]

Целью комплекса задач Централизованные расчеты средних отраслевых и средних по фондодержателям норм расхода материалов на 1 млн. руб. сметной стоимости строительно-монтажных работ и потребности в материалах на капитальное строительство является расчет на ЭВМ среднеотраслевых и средних по каждому фондодержателю норм расхода материальных ресурсов на 1 млн. руб. стоимости строительно-монтажных работ, фондов на материальные ресурсы и потребности в них капитального строительства, намечаемого министерствами, ведомствами СССР и союзными республиками на планируемый период за счет всех источников финансирования государственных капитальных вложений) средств колхозов, общественных организаций и жилищ -но-строительной кооперации. [c.196]

С целью экономической поддержки образовательных учреждений, и исходя из того, что бюджеты всех уровней не в состоянии обеспечить даже минимального уровня финансирования государственных и муниципальных образовательных учреждений, земельные участки закрепляются за государственными и муниципальными обра- [c.124]

Из сказанного выше следует, что в основе определения нормативов государственного финансирования государственных образовательных учреждений должна лежать их нормативная потребность в финансовых ресурсах, необходимых для обучения в соответствии с государственными образовательными стандартами. [c.177]

Значения коэффициентов а/, ал, а/ , одинаковые для всех групп образовательных учреждений (так реализуется принцип их равной приоритетности), устанавливаются в процессе определения на высшем государственном уровне объема ассигнований, выделяемого из консолидированного бюджета для нормативного финансирования государственных образовательных учреждений страны. Этот объем (Qh) можно представить выражением [c.178]

В связи с выше изложенным объем бюджетного финансирования государственных образовательных учреждений по нормативам в любой момент времени не может быть ниже величины [c.180]

В общем случае нормативный объем бюджетного финансирования государственных образовательных учреждений страны должен определяться путем сбалансирования потребностей образовательных учреждений в финансовых ресурсах и возможностей бюджетных и внебюджетных источников, то есть, по формуле [c.180]

В сложной системе финансирования образовательных учреждений, предусмотренной Законом "Об образовании", центральное место занимают государственные источники разного уровня, совместно образующие государственный консолидированный бюджет (в дальнейшем - государственный бюджет) - гарант реализации прав граждан Российской Федерации на образование. Главенствующая роль государственного бюджета проявляется (и опыт стран с развитой рыночной экономикой это подтверждает), во-первых, в том, что его удельный вес в суммарных объемах финансирования государственных образовательных учреждений превосходит все другие источники, вместе взятые, и, во-вторых, в том, что государственный бюджет является государственным регулятором фондообразующих и распределительных отношений в системе образования в целом. С помощью механизма бюджетного финансирования образовательных учреждений и соответствующей налоговой политики можно воздействовать на вне- [c.184]

Современный вуз является одновременно техническим, экономическим и социальным объектом. Двойственная природа источников финансирования государственного вуза (бюджетная и внебюджетная) и соответствующих им форм собственности - государственной собст- [c.192]

Средства федерального бюджета и бюджетов субъектов Федерации используются государством для решения стратегических социально-экономических задач, структурной перестройки экономики. Они могут быть использованы как на возвратной, так и на безвозвратной основе. Финансирование государственных централизованных капитальных вложений за счет средств, аккумулируемых в Бюджете развития, осуществляется в том случае, если объекты включены в утвержденный перечень строек и объектов для федеральных государственных нужд. [c.298]

Государственный кредит — денежные отношения, возникающие у государства с юридическими и физическими лицами в связи с мобилизацией временно свободных денежных средств в распоряжение органов государственной власти и их использованием на финансирование государственных расходов. Основными формами государственного кредита являются займы и казначейские ссуды. [c.493]

Финансы выражают экономические отношения, связанные с обеспечением источниками финансирования государственного, муниципального и частного секторов экономики, сфер производства, обращения и домашних хозяйств. Функционирование финансов направлено на эффективное развитие социально ориентированной экономики. [c.15]

Схема финансирования государственного и муниципального образовательных учреждений определяется типовыми положениями об образовательных учреждениях соответствующих типов и видов. Нормативы финансирования негосударственных образовательных учреждений не могут быть ниже нормативов финансирования аналогичных государственных и муниципальных образовательных учреждений на данной территории. Негосударственные общеобразовательные учреждения получают право на государственное и муниципальное финансирование с момента их государственной аккредитации в случае реализации ими основных общеобразовательных программ. [c.124]

При составлении проекта бюджета выделение средств конкретному главному распорядителю, распорядителю бюджетных средств, бюджетному учреждению определяется с учетом нормативов финансовых затрат на единицу предоставляемых государственных или муниципальных услуг и задания на предоставление указанных услуг. Нормативы финансовых затрат на предоставление государственных или муниципальных услуг используются при расчете финансирования государственного заказа на предоставление государственных или муниципальных услуг, выполняемого государственными, муниципальными унитарными предприятиями или иными юридическими лицами. [c.376]

Средства, направляемые гражданами и юридическими лицами на финансирование государственной, муниципальной систем здравоохранения, не облагаются налогами. Федеральный и территориальные фонды обязательного медицинского страхования освобождаются от уплаты налогов по доходам от основной деятельности. [c.467]

Решение о перераспределении планируемого превышения доходов бюджета ЗАТО над его расходами выносится по представлению Правительства РФ при принятии федерального закона о федеральном бюджете на очередной год с учетом установленной для данного образования бюджетной обеспеченности населения. Средства превышения доходов бюджета над его расходами направляются на финансирование государственных и региональных экологических и социальных программ по преодолению последствий деятельности предприятий и объектов. Не подлежат перераспределению средства превышения доходов бюджета над его расходами, полученные дополнительно в ходе исполнения бюджета в результате перевыполнения доходов или экономии расходов. [c.506]

При финансировании государственного оборонного заказа предприятия и объекты, выполняющие государственный оборонный заказ, производят отчисления в бюджет ЗАТО для дополнительного финансирования программ в области экологии и здравоохранения в размере 1% объема финансирования, включаемые в стоимость государственного оборонного заказа. [c.507]

Указанные нормативы используются при расчете финансирования государственного заказа на предоставление социальных услуг, выполняемого государственными, муниципальными унитарными предприятиями и другими юридическими лицами. В этой связи особое значение имеет разработка планов развития государственного и муниципального секторов экономики, в том числе бюджетной сферы. Такие планы содержат следующие разделы [c.685]

Кредитные соглашения и договоры в системе государственного кредита заключаются прежде всего с кредитными организациями различного рода, как правило коммерческими банками. К их услугам чаще всего прибегают субъекты Федерации и муниципальные образования. Традиционно кредиты Правительству РФ предоставлялись Центральным банком, который в качестве кредитных ресурсов использовал собственные средства, резервные фонды банков, а также вклады населения в учреждениях Сбербанка РФ в объемах, определяемых ежегодными соглашениями. Однако с принятием новой редакции Федерального закона от 26 апреля 1995 г. № 65-ФЗ О Центральном банке РФ (Банке России) , Центральный банк не вправе предоставлять кредиты на финансирование государственных и местных бюджетов, а также бюджетов государственных внебюджетных фондов. [c.258]

Бюджетные ассигнования могут использоваться как на безвозвратной, так и на возвратной основе. Как правило, они выделяются для финансирования государственных заказов, отдельных инвестиционных программ или в качестве краткосрочной государственной поддержки предприятий, производство продукции которых имеет общегосударственное значение. [c.12]

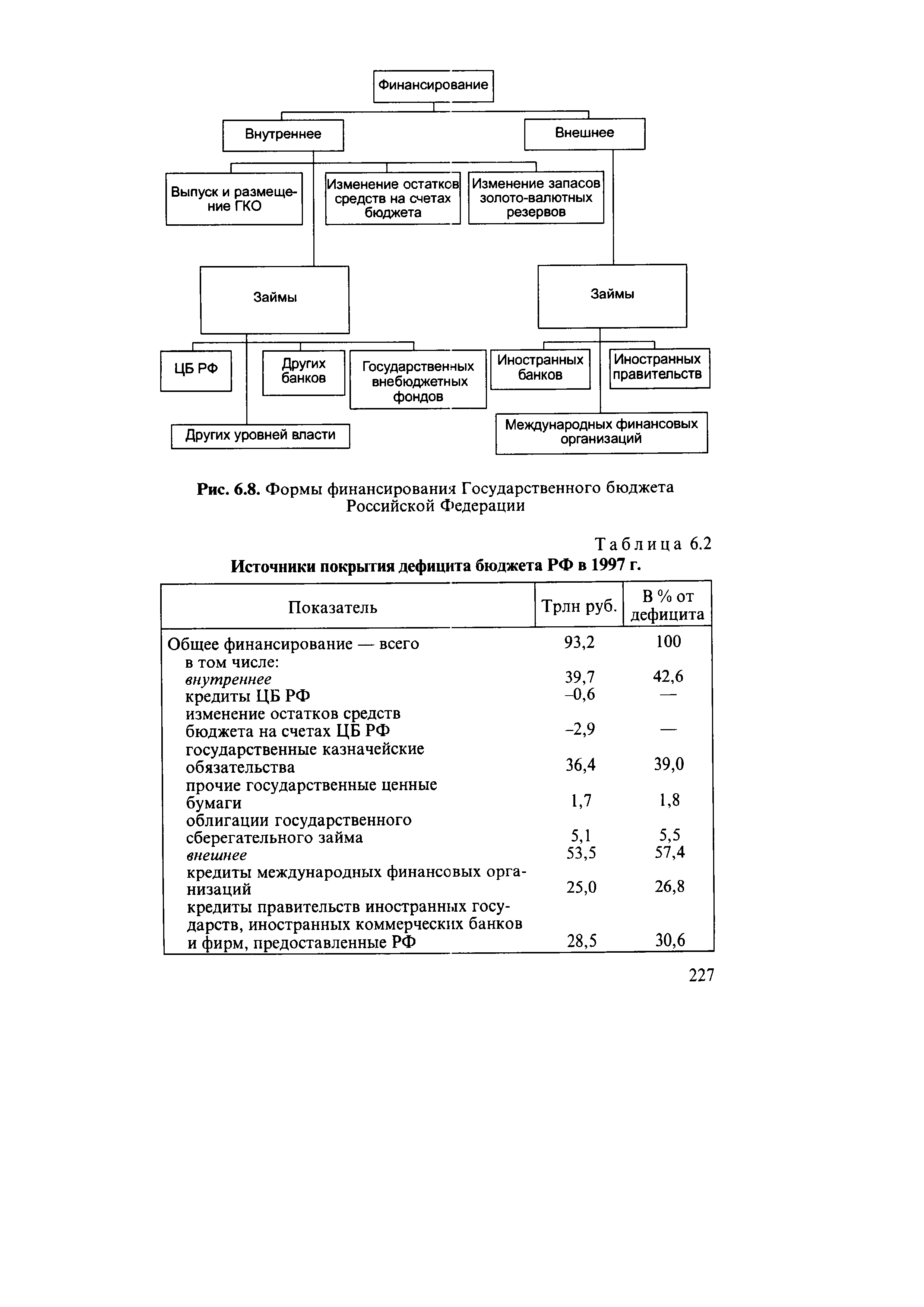

Классификация и показатели финансирования государственного бюджета [c.226]

Формами финансирования государственного бюджета являются выпуск и размещение государственных казначейских обязательств (ГКО), займы у банков и международных финансовых организаций, займы, полученные от других уровней власти или от государственных внебюджетных фондов, займы от иностранных правительств (табл. 6.2). [c.226]

| Рис. 6.8. Формы финансирования Государственного бюджета Российской Федерации |  |

Внутреннее финансирование отражает все операции по финансированию государственного бюджета со стороны учреждений государственного управления и резидентов данной страны (предприятий, учреждений управления, частных лиц и т.д.). К внутреннему финансированию относятся изменение резервов национальной валюты депозитов, хранящихся в финансовых учреждениях — резидентах данной страны выпуск ценных бумаг резидентами данной страны (используемых учреждениями управления с целью управления ликвидностью). [c.228]

Кроме того, в международной статистике государственных финансов операции финансирования государственного бюджета классифицируются по типу долгового обязательства, что позволяет получить информацию о способах финансирования дефицита государственного бюджета либо распределения образовавшихся финансовых ресурсов при превышении доходов над расходами. В этом случае во внутреннем и внешнем финансировании, составляющих общее финансирование, выделены следующие позиции долгосрочные облигации (свыше года) краткосрочные облигации и векселя (до года) долгосрочные ссуды, не отнесенные к другим категориям краткосрочные ссуды и авансы, не отнесенные к другим категориям прочие обязательства изменения в объемах наличных денежных средств, депозитов и ценных бумаг, предназначенных для управления ликвидностью. [c.229]

Переход на бумажные деньги расширил возможности казенных фальшивомонетчиков, так как теперь обесценение денег происходило внешне без их участия. Впервые выпуск бумажных денег достиг больших размеров в период Великой французской революции, когда их эмиссия возросла со 120 до 45,6 млрд ливров, а реальная ценность упала до 0,5 номинала. Это был первый опыт неконтролируемой эмиссии, который показал пагубные последствия инфляции не только для экономики, но и для политической ситуации в стране. В дальнейшем попытки использования эмиссии бумажных денег для финансирования государственных затрат всегда приводили к возникновению проблем в экономике и финансах. [c.436]

Финансирование государственных централизованных капитальных вложений на безвозвратной основе Министерство финансов РФ открывает на основании представленной государственными заказчиками выписки из утвержденного перечня строек и объектов с указанием объемов капиталовложений и государственных контрактов (договоров подряда) на сооружение объектов для федеральных нужд. Средства перечисляют в течение одного месяца после утверждения объемов централизованных капиталовложений и перечня строек для федеральных нужд. Государственные заказчики переводят средства федерального бюджета, предоставляемые на безвозвратной основе, непосредственным заказчикам (застройщикам) в пределах сообщенных Министерством финансов РФ объемов финансирования капиталовложений. - [c.227]

Бюджетные ассигнования, предоставляемые на возвратной основе для финансирования государственных инвестиций, ежегодно предусматриваются в федеральном бюджете по соответствующим разделам функциональной классификации. [c.228]

В каких формах выделяю) средства федерального бюджета для финансирования государственных инвестиций [c.232]

Третья в условиях перехода к рынку поиск ресурсов, как уже отмечалось выше, предполагает тщательную ревизию государственных расходов. По мере придания им общественно необходимого характера следует реформировать отдельные фрагменты налогообложения. На решение этой проблемы был направлен Указ Президента РФ от 11 декабря 1997 г. № 1278 О мерах по оздоровлению государственных финансов . Этот Указ придал более высокий статус ранее принятому (25 ноября 1997 г.) Правительством РФ плану по увеличению сбора налогов и сокращению расходов федерального бюджета. Ожидается, что 1998 год будет началом принципиально новой государственной политики в отношении бюджетного финансирования. Государственная финансовая политика выбирает стратегические направления, одним из которых будет ревизия государственных расходов. Коренных преобразований в системе доходных источников не планируется. На переходном этапе коренная ломка налоговой системы губительно скажется на всей системе производственных отношений и не даст ожидаемого роста национального дохода. Предполагаемые налоговые новации, содержащие концептуальные установки сближения фундаментальных принципов налогообложения с существом действующей системы налогообложения, должны широко обсуждаться на страницах специальной научной литературы и в периодической печати с тем, чтобы через этот процесс был реализован демократический характер налога как такового. Обсуждение налоговых новаций с позиций сближения общенациональных, корпоративных и личных экономических интересов позволит создать новый мотивированный налоговый документ, способствующий росту валового внутреннего продукта. Такие документы должны законодательно оформляться в конце финансового года с тем, чтобы исключить вмешательство в ход текущего выполнения производственных программ и договоров. [c.389]

Для выбора принципиальных установок при проведении налоговых преобразований большое значение имеет решение вопроса о перспективах финансирования государственных расходов. Особенно это касается регионального и местного налогообложения. Перед налоговой реформой всегда стоит вопрос — как финансировать государственные и местные расходы за счет долговых обязательств или налогов. Найти оптимальное сочетание между налогами и займами не так просто. Как правило, местные бюджеты располагают ограниченными налоговыми источниками из-за небольшого количества крупных налогоплательщиков на их территории. Местным администрациям легче прибегнуть к займам. Однако и здесь возможности ограничены необходимостью погашения займов. Поэтому при проведении налоговых реформ встает новая задача — правовое обеспечение налогового федерализма. Страны со стабильной экономикой располагают значительным опытом в решении этих проблем. Россия только приступает к изучению возмож- [c.392]

Группа II ценные бумаги Правительства РФ ценные бумаги местных органов власти ссуды, гарантированные Правительством РФ финансирование государственных капитальных вложений здания, сооружения и другие основные фонды 10.0 15.0 20.0 25.0 25.0 [c.462]

Организация, получившая кредит банка на финансирование государственных централизованных капитальных вложений, по вписываемой строке 120 выделяет из строки 121 сумму указанного кредита, не погашенного в срок. [c.178]

Значительная доля доходов населения в настоящее время формируется в частном секторе экономики. Возможности государственного регулирования этих доходов ограничены, а практика изъятия их части в административном порядке для финансирования государственных расходов, в принципе, исключена. Только посредством налогов население участвует в формировании доходов государственного бюджета. [c.21]

Центральные банки осуществляют регулирование экономики, контроль за деятельностью частных банков, оказывают влияние на международные кредитные операции, проводят финансирование государственных программ. [c.66]

Требуется и развертывание системы государственной поддержки сельскохозяйственных производителей. И главная проблема здесь состоит в обосновании источников бюджетных ресурсов, которые могли бы быть направлены на господдержку агропромышленного производства, а также в отработке конкретных схем и механизмов их использования. Существенным ресурсом финансирования государственной поддержки наших сельскохозяйственных производителей являются импортные пошлины, которые следовало бы строго целевым образом, адресно использовать на развитие соответствующих подотраслей российского сельского хозяйства и перерабатывающей промышленности. Средства, поступающие в виде импортных пошлин на продовольствие и сельскохозяйтсвенное сырье, целесообразно распределять в виде дотаций между заинтересованными отраслями АПК России по расчет-но-нормативной доле их затрат в общем объеме затрат на производство соответствующей конечной продукции (готовых продовольственных товаров). Расчеты показывают при использовании средней фактической ставки ввозной пошлины на продовольствие в 1997-1999 гг. (14%) и сохранении прочих равных условий лишь на основе взимания и последующего целевого применения импортных пошлин на продовольствие можно было направить на поддержку российских производителей в 1997 г. около 1,8 млрд. долл. в 1998 г. — более 1,5 млрд., в 1999 г. — свыше 1 млрд. долл. [c.102]

Финансирование государственной программы бесплатной медицинской помощи / Маркова О., Солошенко И., Лунин Ю. II Экономист.— 2000.— № 4. [c.294]

Вместе с тем советская экономическая наука в области финансов имела целый ряд значительных достижений. Например, применение математических методов в экономике (Л.В. Канторович2), анализ методов государственного регулирования, управления, проблема взаимоотношений бюджетов различных уровней, налогообложение и финансирование государственных предприятий, изучалась практика дореволюционных налоговых отношений в России, практически постоянно велся мониторинг изменений в налоговых системах развитых и развивающихся государств, подробно анализировалась система государственных доходов в СССР на различных этапах исторического развития, разрабатывалась методология государственного контроля над финансовой деятельностью предприятий государственного и кооперативного секторов экономики. [c.221]