Бюджет государственный консолидированный 72 Бюджет домашнего хозяйства 72 Бюджет маркетинга 73, 363 Бюджет полной занятости 73 Бюджет потребительский минимальный 73 Бюджет развития 73 Бюджет рекламной кампании 73 Бюджет семьи 73 Бюджет субъектов федерации 73 Бюджетная классификация 73 Бюджетное финансирование 73 Бюджетные ограничения 74 Бюллетень биржевой 74 Бюллетень курсов иностранной валюты 74 Бюро 21, 74, 115, 166, 285, 333, 360, 471, 643, 723, [c.779]

В сложной системе финансирования образовательных учреждений, предусмотренной Законом "Об образовании", центральное место занимают государственные источники разного уровня, совместно образующие государственный консолидированный бюджет (в дальнейшем - государственный бюджет) - гарант реализации прав граждан Российской Федерации на образование. Главенствующая роль государственного бюджета проявляется (и опыт стран с развитой рыночной экономикой это подтверждает), во-первых, в том, что его удельный вес в суммарных объемах финансирования государственных образовательных учреждений превосходит все другие источники, вместе взятые, и, во-вторых, в том, что государственный бюджет является государственным регулятором фондообразующих и распределительных отношений в системе образования в целом. С помощью механизма бюджетного финансирования образовательных учреждений и соответствующей налоговой политики можно воздействовать на вне- [c.184]

Составленный и согласованный проект республиканского бюджета Кабинет Министров РБ вносит на рассмотрение в Государственное Собрание РБ в форме проекта закона О республиканском бюджете на. .. год . Вместе с ним направляется ряд документов, отражающих прогнозы социально-экономического развития республики на предстоящий период, отчеты об исполнении республиканского и консолидированного бюджетов РБ за предыдущий год, основные направления бюджетной и налоговой политики, республиканские целевые программы и т. п. Одновременно в Государственное Собрание РБ вносятся проекты республиканских законов о бюджетах государственных внебюджетных фондов. [c.431]

В российской бюджетной практике существуют следующие понятия бюджетов консолидированных бюджет консолидированный Российской Федерации, включающий федеральный бюджет и консолидированные бюджеты субъектов РФ, а также государственные внебюджетные фонды бюджет консолидированный субъекта Российской Федерации (республики в составе РФ, края, округа, автономного округа, области, автономной области, городов Москвы и Санкт-Петербурга), включающий бюджет субъекта Федерации и консолидированные бюджеты муниципальных образований, находящихся на территории субъекта Федерации бюджет консолидированный города (республиканского, краевого, окружного, областного подчинения), включающий городской бюджет и бюджеты городских районов , бюджет консолидированный района, включающий районный бюджет и бюджеты го- [c.69]

В соответствии с возложенными на него задачами Минфин РФ наряду с другими функциями организует работу по составлению проекта федерального бюджета, прогноза консолидированного бюджета государства представляет проект федерального бюджета в Правительство страны. После одобрения Правительством проекта федерального бюджета он рассматривается и принимается Государственной Думой и Советом Федерации Федерального Собрания. [c.41]

Таким образом, местный бюджет — это совокупность экономических отношений, способствующих территориальному перераспределению национального дохода и обеспечивающих создание финансовой базы местных органов власти. Местные бюджеты не являются составной частью государственного бюджета, они входят, наряду с государственным бюджетом, в консолидированный бюджет общества. [c.556]

Баланс финансовых ресурсов представляет собой свод всех доходов и расходов консолидированного бюджета, бюджетов государственных внебюджетных фондов, прибыли и амортизационных отчислений субъектов хозяйствования на территории конкретной административно-территориальной единицы (страны, субъекта РФ, муниципального образования). Он охватывает находящиеся в распоряжении органов власти, организаций основные источники средств, направляемых на развитие производства (капитальные вложения) и осуществление социальных программ, и не включает денежные средства населения. [c.100]

Согласно законодательству, помимо упомянутых бюджетов, составляется консолидированный бюджет, т.е. свод бюджетов всех уровней на соответствующей территории (ст. 6 БК РФ). Он используется для расчетов и анализа. Необходимость его обусловлена особенностями устройства бюджетной системы в РФ по действующему законодательству бюджеты всех уровней существуют как самостоятельные, обособленные денежные фонды, в отличие от положения до 90-х гг., когда высшим органом власти страны утверждался единый государственный бюджет, который объединял все существовавшие на ее территории бюджеты с входящими в них средствами. [c.164]

БЮДЖЕТ КОНСОЛИДИРОВАННЫЙ - результат агрегирования бюджетов, входящих в состав бюджетной системы государства, форма образования и расходования денежных средств для обеспечения функций органов государственной власти федерального уровня, уровня субъектов Российской Федерации и местного уровня. В состав Б.к. включаются доходы и расходы федерального бюджета, бюджетов субъектов (членов) Федерации и местных бюджетов. Иногда в состав Б.к. включаются некоторые внебюджетные фонды. По сути Б.к. представляет собой механический свод бюджетов, входящих в состав системы государства, очищенный от повторного счета. Б.к. используется для свода статистических показателей и анализа различных показателей бюджетной системы. Б. к. Российской Федерации включает федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации. В свою очередь, Б. к. субъекта Российской Федерации включает региональный бюджет, т.е. бюджет субъекта Российской Федерации и местные бюджеты. Б. к. Российской Федерации — свод бюджетов всех уровней бюджетной системы Российской Федерации. [c.84]

Статья 16. Федеральный бюджет. Федеральный бюджет — форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств Российской Федерации. Использование федеральными органами государственной власти иных форм образования и расходования денежных средств, предназначенных для исполнения расходных обязательств Российской Федерации, не допускается, за исключением случаев, установленных настоящим Кодексом и иными федеральными законами. Федеральный бюджет и свод бюджетов других уровней бюджетной системы Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами и за исключением бюджетов государственных внебюджетных фондов и территориальных государственных внебюджетных фондов) образуют консолидированный бюджет Российской Федерации. [c.210]

Правительство РФ также представляет Государственной Думе проекты бюджетов государственных внебюджетных фондов на предстоящий год, не консолидированных в федеральном бюджете. [c.125]

Затем складываются показатели местного и республиканского бюджетов, что дает в конечном итоге государственный (консолидированный) бюджет. [c.38]

Одной из главных задач государства является перераспределением значительной части валового внутреннего продукта (ВВП). Для этих целей оно использует государственные финансы, которые состоят из государственного бюджета и внебюджетных фондов. Бюджетная система РФ состоит из 3-х уровней федерального, субъектов Федерации и местного. Государственный консолидированный бюджет включает в себя бюджеты центрального правительства и местных властей. [c.28]

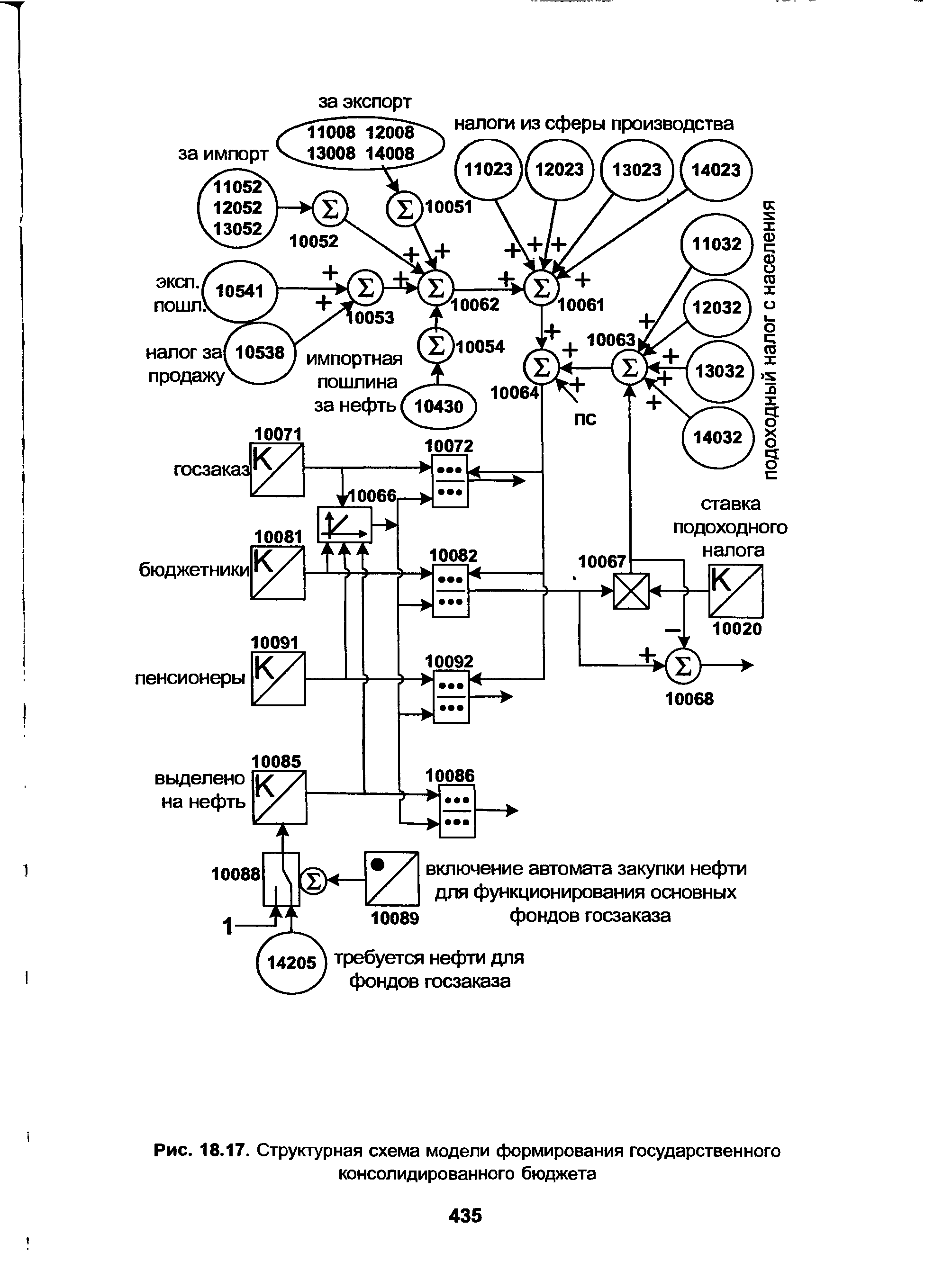

Здесь применена предельно упрощенная схема государственного консолидированного бюджета (более подробно см. тренажер 5). [c.434]

| Рис. 18.17. Структурная схема модели формирования государственного консолидированного бюджета |  |

Как известно, Закон "Об образовании" устанавливает минимальную долю финансирования образования через отношение этих объемов к финансовым показателям Федерального бюджета. Казалось бы, все в порядке. Оказывается, нет. После принятия первой редакции Закона, порядок финансирования образования изменился. Большая часть учреждений финансируется теперь через региональные и местные бюджеты. (На рис. 4.1. представлен консолидированный и федеральный бюджет). И Закон вроде бы никак не устанавливает ответственность администраций этих уровней за полноту финансирования. Но из этой ситуации есть вполне очевидный и несложный выход. В Законе введено понятие "федерального норматива финансирования" -он и есть тот финансовый показатель, который должен носить статус государственных гарантий в области финансирования образования и быть обязательным для исполнения регионами. Иначе и быть не может, поскольку государство гарантирует бесплатное образование и устанавливает государственный стандарт образования, государственные гарантии финансирования должны иметь выраженный в нормативе конкретный характер. [c.149]

Значения коэффициентов а/, ал, а/ , одинаковые для всех групп образовательных учреждений (так реализуется принцип их равной приоритетности), устанавливаются в процессе определения на высшем государственном уровне объема ассигнований, выделяемого из консолидированного бюджета для нормативного финансирования государственных образовательных учреждений страны. Этот объем (Qh) можно представить выражением [c.178]

В связи с упразднением государственного бюджета Российской Федерации, в который входили все звенья бюджетной системы России, в Закон РСФСР Об основах бюджетного устройства и бюджетного процесса в РСФСР от 10 октября 1991 г. включено понятие консолидированного бюджета. [c.107]

Значения бюджетных нормативов базируются на минимальных государственных стандартах и социальных нормативах с учетом реальных возможностей консолидированного бюджета Российской Федерации по их финансированию в данном финансовом году. Нормативы дифференцируются по регионам согласно единой методике с учетом объективно обусловленных географических, природно-климатических и социально-экономических особенностей. Бюджетные нормативы используются для расчетов финансовой помощи регионам и не предопределяют уровень и структуру бюджетных расходов субъектов РФ. [c.355]

Финансовая помощь из федерального бюджета бюджету субъекта РФ, предоставляемая на выравнивание уровня минимальной бюджетной обеспеченности, определяется по нормативам финансовых затрат на предоставление государственных услуг в целях финансирования расходов, обеспечивающих минимальные государственные социальные стандарты. Перечень, виды и количественные значения минимальных государственных социальных стандартов устанавливаются федеральным законом и определяются возможностями консолидированного бюджета Российской Федерации. Нормативы финансовых затрат на предоставление государственных услуг и нормативы минимальной бюджетной обеспеченности устанавливаются Правительством РФ. [c.363]

Обязательства сектора государственного управления в России, номинированные в иностранной валюте, увеличились за вторую половину 90-х годов на 64 36 млрд дол. США, что при курсе 25 руб. за 1 дол. США равно 1609 млрд руб. и превышает долю консолидированного бюджета в ВВП на начало 2000 г., а обязательства Банка России по кредиту МВФ — 3,78 млрд дол. США. Обязательства банковского сектора за этот период возросли на 10,83 млрд дол. США, причем в 1998 г. имело место их снижение на 6,12 млрд дол. США. Обязательства прочих секторов экономики увеличились на 21,92 млрд дол. США. Таким образом, обязательства органов денежно-кредитного регулирования в 2,1 раза превышают обязательства банковского и других секторов экономики. [c.750]

Важно определить, что должно остаться в собственности государства, как работать с этими объектами, а также выделить самые привлекательные для инвесторов объекты и оценивать их по ценам мирового рынка. При этом на процесс приватизации наложен ряд ограничений. Так ст. 100 Федерального закона от 27 декабря 2000 г. О федеральном бюджете на 2001 год гласит, что до вступления в силу федерального закона о государственной программе приватизации государственного имущества в Российской Федерации не подлежат приватизации в течение 2001 г. находящиеся в федеральной собственности акции акционерных обществ, балансовая стоимость основных фондов которых, рассчитанная по консолидированному балансу, включающему в себя активы дочерних и зависимых обществ, превышает на 1 января 2000 г. пятьдесят миллионов установленных законодательством РФ минимальных размеров оплаты труда. Законодательством регламентируется также порядок перечисления в бюджеты всех уровней средств, получаемых в процессе приватизации государственного и муниципального имущества, нормативы их распределения между бюджетами разных уровней. [c.198]

Одновременно с проектом бюджета на очередной финансовый год составляются (1) прогноз консолидированного бюджета соответствующей территории на очередной финансовый год (2) адресная инвестиционная программа на очередной финансовый год (3) план развития государственного или муниципального сектора экономики [c.216]

Система показателей статистики государственных финансов представлена в учебнике показателями консолидированного и федерального бюджетов, статьями единой классификации доходов и единой функциональной классификации расходов бюджета. Показатели бюджетов увязываются с показателями системы национальных счетов. Особое внимание при построении системы показателей, характеризующих государственные финансы, уделяется классификации бюджетов различных уровней федерального и региональных. [c.22]

В разделе XI ежегодника Финансы и кредит публикуются статистические материалы, характеризующие состояние финансовой системы доходы и расходы консолидированного и федерального бюджетов, а также бюджетов территорий и других государственных фондов финансовые показатели предприятий и организаций по отраслям экономики, состоянию платежей и расчетов, кредиту и выпуску денег в обращение. В нем отражена деятельность страховых организаций и коммерческих банков. [c.46]

Статистика государственного бюджета изучает процесс планомерного образования и использования бюджетного фонда. Объектом статистического изучения являются все элементы единой бюджетной системы — бюджеты разных уровней государственного управления консолидированный бюджет, федеральный бюджет, территориальные бюджеты. [c.206]

К концу XX в. принцип единства бюджета в развитых странах нашел свою реализацию в консолидированном бюджете. В СССР единство бюджета было обеспечено централизованной системой хозяйствования. Российская Федерация, столкнувшись с проблемой дефицита государственного бюджета, в 90-е гг. перешла к разработке и утверждению консолидированного бюджета. [c.55]

С помощью системы централизованных фондов в РФ перераспределяется более 40% ВВП, в том числе через консолидированный бюджет — 27% [4, с. 67]. Весь этот перераспределительный процесс и обслуживают государственные финансы. [c.12]

Методологические проблемы статистики государственных финансов связаны в первую очередь с определением границ сектора государственного управления, четким определением его финансовых функций, классификацией и агрегированием (консолидированием) доходов и расходов государственного бюджета. Актуальным и проблемным является вопрос о наиболее целесообразной организации системы исследований в области статистики финансов. [c.407]

III. Консолидирование по критерию содержания означает учет операций, выражающих связи между различными частями бюджета, например внутренние расчеты . Здесь же имеют место и бюджетные расчеты , которые выделяются по каждому разделу бюджета или по всему бюджету соответствующего органа государственного управления при его финансовых отношениях с третьими лицами. [c.408]

Вторым принципом финансовой деятельности и финансового права является принцип федерализма. Он состоит в том, что в государстве теперь принимается не один государственный бюджет, как было раньше, а целая серия законодательных актов о бюджетах различных уровней, которые только по расчетам представляют собой консолидированный бюджет, а в реальной жизни являются почти самостоятельными фондами денежных средств для органов представительной и исполнительной власти всех уровней, для каждой территории, вплоть до бюджетов местного самоуправления. Мы говорим о почти самостоятельности , потому что все нижестоящие бюджеты друг от друга зависят, так как для их формирования совершенно необходимо перераспределение государственных средств из вышестоящих звеньев бюджетной системы в звенья нижестоящие, что будет рассмотрено в специальных главах учебника. Однако данные перераспределения в бюджетной системе за последние годы делаются таким образом, чтобы были полностью обеспечены права всех субъектов РФ. [c.27]

БК РФ не только закрепляет общее понятие бюджета (ст. 6), но и содержит легальные определения бюджета субъекта Российской Федерации, бюджета муниципального образования, консолидированного бюджета Российской Федерации и консолидированного бюджета субъекта Российской Федерации, а также целевого бюджетного фонда и государственного внебюджетного фонда. В соответствии со ст. 15 БК РФ бюджет субъекта Российской Федерации (региональный бюджет) — это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта Российской Федерации. [c.72]

В Великобритании Министерство финансов в лице Канцлера Казначейства обеспечивает исполнение государственного бюджета, контролирует финансовые службы остальных министерств и ведомств, в частности при помощи установления форм финансовой отчетности. Казначейство осуществляет контроль за общими поступлениями в Консолидированный фонд, который представляет собой специальный единый счет Казначейства в Банке Англии. Сред- [c.431]

Дефицит государственного бюджета увеличился по сравнению с запланированным на 1991 год в 6 раз и достиг, по оценке авторов книги, примерно 21% ВВП (как сумма дефицитов союзного бюджета и бюджета Российской Федерации)12. Из-за того, что республики прекратили переводить деньги союзному правительству, финансирование федеральных служб, внешнеполитической деятельности, армии, спецслужб практически полностью легло на плечи бюджета Российской Федерации. При этом указанную оценку дефицита консолидированного государственного бюджета в 1991 г. следует, вероятно, считать минимальной. По оценкам же Мирового банка, которые исходили из расчета источников финансирования бюджетного дефицита (средства на счетах предприятий, сбережения населения, активный баланс внешних текущих счетов), бюджетный дефицит оказывается равным 30,9% ВВП — цифра, почти невиданная в мировой финансовой истории [c.42]

Государственные расходы и ссуды за вычетом погашений составили в 1995 году 39,3% ВВП (47,5% ВВП — в 1994 году, сокращение — на 17%). Дефицит консолидированного бюджета достиг 5,1% ВВП. Это еще много, но все-таки шаг вперед по сравнению с другими годами. [c.167]

Новое правительство главной своей задачей поставило оздоровление бюджета. Учитывая предшествующий опыт, это было правильно (но в сложившейся ситуации, по-видимому, недостаточно). Оно фактически сократило все расходные статьи, кроме обслуживания государственного долга и расходов на государственное управление. В первом полугодии расходы федерального бюджета на оборону были ниже, примерно на 1-1,5% ВВП, по сравнению с предыдущим годом. Несколько улучшился сбор налогов. В целом дефицит консолидированного бюджета (так называется совокупность федерального бюджета и бюджетов субъектов федерации) сократился в первом полугодии на 1,6% ВВП, что немало. [c.260]

Бюджетная эффективность оценивается по требованию органов государственного и/или регионального управления. В соответствии с этими требованиями может определяться бюджетная эффективность для бюджетов различных уровней или консолидированного бюджета. Показатели бюджетной эффективности рассчитываются на основании определения потока бюджетных средств. [c.59]

Пример. Государственный бюджет Великобритании включает две части Консолидированный фонд, по которому проходят текущие доходы и расходы, и Национальный фонд займов, по которому отражаются расходы на капитальные вложения. Основная часть бюджета — Консолидированный фонд. Превышение доходов над расходами Консолидированного фонда зачисляется в доходную часть Национального фонда займов. Если же в Консолидированном фонде имеется дефицит, то он покрывается ссудой из Национального фонда займов, и на эту сумму правительство увеличивает свой долг. [c.127]

БЮДЖЕТ ГОСУДАРСТВЕННЫЙ (state (national) budget) - ежегодно составляемая смета доходов и расходов государства, отражающая перераспределение национального дохода. В Б.г. указываются источники поступления государственных доходов и каналы, направления расходования государственных средств. Г.б. составляется правительством страны и утверждается высшими законодательными органами. Б.г. бывает консолидированным и представляет собой свод бюджетов различного территориального уровня. [c.35]

Следует иметь в виду, что срок предоставления утвержденных бюджетов областей и г. Бишкек в Министерство финансов для включения в государственный (консолидированный) бюджет республики составляет не более лвух месяцев после утверждения республиканского бюджета Жогорку Кенешем. [c.59]

По различным оценкам в российской экономике от 25 до 40 % ВВП создается в теневом секторе экономики, подавляющая часть которого не охватывается налогами. По данным Минфина России из-за сокрытия доходов и объектов налогообложения в консолидированный бюджет страны недопоступает ежегодно от 30 до 50 % налогов. В результате этого законопослушные налогоплательщики, а это в основном легальные товаропроизводители, производят отчисления в государственную казну в виде налогов, составляющих около половины произведенного ВВП. В среднем же получается, что в бюджет отчисляется около одной трети ВВП. [c.72]

Правительство РФ представляет Государственной Думе проект федерального закона о федеральном бюджете2. К нему прилагается ряд документов и материалов, таких, как предварительные итоги социально-экономического развития РФ, прогноз социально-экономического развития РФ на следующий год основные направления бюджетной и налоговой политики на очередной финансовый год план развития государственного и муниципального сектора экономики прогноз сводного финансового баланса на территории РФ (на очередной финансовый год) основные принципы и характеристики взаимоотношений федерального бюджета с бюджетами субъектов РФ прогноз консолидированного бюджета РФ на следующий год федеральные целевые программы по развитию регионов, предусмотренные к финансированию за счет средств федерального бюджета проект адресной инвестиционной программы на очередной финансовый год проект программы приватизации государственных и муниципальных предприятий расчеты по статьям классификации доходов и расходов федерального бюджета международные договоры о государственных внешних заимствованиях и государственных кредитах проект программы государственных внешних заимствований РФ и предоставлении государственных кредитов РФ иностранным государствам на очередной финансовый год проект структуры государственного внешнего долга РФ проект структуры государственного внутреннего долга РФ и проект программы внутренних заимствований, предусмотренных на очередной финансовый год для покрытия дефицита федерального бюджета, и т.д. (п. 1 ст. 192 БК РФ). [c.105]

Работодатели производят отчисления в Государственный фонд занятости населения РФ в размере 1,5% к денежной и натуральной форме выплат, начисленных по всем основаниям, независимо от источника финансирования, включая вознаграждение по договорам гражданско-правового характера. Основа доходов Фонда занятости населения РФ — страховые взносы работодателей. В 1997 году платежи предприятий и организаций составили 90% доходов Государственного фонда занятости населения РФ, 85% — Пенсионного фонда РФ и 62% — доходов консолидированного бюджета Федерального фонда обязательного медицинского страхования РФ. При этом имеет место систематическое нарушение финансовой дисциплины при уплате страховых взносов, что ведет к увеличению числа территорий, нуждающихся в дотациях. Задолженность работодателей фонду занятости превысила 3,5 трлн руб. (в масштабе цен 1997 года). [c.165]