Бюджетная структура - система бюджетов, образуемых в разрезе видов деятельности и функциональных структур, на основе которых образуются сводные бюджеты Общества. [c.87]

Общие принципы построения бюджетной структуры [c.90]

Обязательства российского государства (унаследованные от советского периода и расширенные в 90-х годах Государственной Думой без учета реальных возможностей экономики — детские пособия, выплаты офицерам при увольнении в запас или в отставку, льготы ветеранам, долги бюджетных структур по оплате топлива, энергии и др.) только в рамках федерального бюджета составили в 1998 г. около 25% ВВП, а по консолидированному бюджету — 45—50%. Такой объем государственных обязательств был явно непосилен для российской экономики в условиях спада и депрессии 90-х годов. [c.290]

БЮДЖЕТНОЙ СТРУКТУРЫ В ФЕДЕРАТИВНЫХ И УНИТАРНЫХ ГОСУДАРСТВАХ [c.21]

Бюджет государственный — ежегодно разрабатываемая и регулируемая органами государственной власти смета (роспись) доходов и расходов государства, утверждаемая в законодательном порядке. Государственный бюджет является важнейшим источником информации об экономическом положении в стране и роли государства в управлении социальным и экономическим развитием. Структура доходов и расходов бюджета зависит от социально-экономического и политического строя. Через государственный бюджет проходят средства, которые идут на содержание аппарата управления, на военные расходы, займы зарубежным странам, субсидии отечественным предпринимателям, расходы на выполнение государственных социальных, экологических и научно-технических программ, программ развития здравоохранения, образования, культуры и т.д. Доходная часть государственного бюджета страны складывается главным образом из налогов, пошлин и займов. Государственный бюджет складывается из бюджета центрального (федерального) правительства и бюджетов республик (местных властей). Если расходная часть превышает доходную, то имеет место бюджетный дефицит. Основные пути сокращения бюджетного дефицита сокращение расходной части, расширение налоговой базы и ужесточение налоговой дисциплины (политики). [c.30]

Прогрессивные изменения произошли также в структуре текущих бюджетных ассигнований, в общем объеме которых была существенно повышена доля затрат на социальные и культурные нужды. Причем расходы на образование заняли первое место по величине среди всех статей административного бюджета Ливии. [c.161]

Постепенно сокращающиеся объемы бюджетного финансирования горных предприятий должны заменять, в основном, кредитные формы инвестирования. Роль кредитора могут выполнять разные организации. По этому признаку различают кредиты из госбюджета коммерческих банков и других финансовых структур промышленных предприятий и организаций предоставляемые административными органами и юридическими лицами, заинтересованными в развитии данной компании или осуществлении проекта. [c.114]

Кроме того, Госплан СССР координирует и финансирует технико-экономические исследования, проводимые за счет бюджетных ассигнований научно-исследовательскими и проектными институтами министерств и ведомств, рассматривает и утверждает проекты особо крупных предприятий и новостроек и т. д. В соответствии с возложенными на него функциями структура Госплана СССР включает отделы [c.157]

Делегирование дочерним структурам (филиалам) всех необходимых прав оперативной, в том числе бюджетной, самостоятельности и финансовой ответственности. Такое делегирование прав и ответственности принятия решений на уровень непосредственных исполнителей - необходимое условие гибкости и оперативности управления, инициативы управляющих дочерними структурами. [c.40]

В основе структуры региональных бюджетно-налоговых систем лежат следующие элементы региональные бюджеты региональные налоги, сборы, льготы, дотации и субвенции региональные финансовые и налоговые отношения с "центром" или с другими территориальными уровнями. В качестве функций региональных бюджетно-налоговые системы могут быть обозначены [c.172]

Элементами шоковой терапии в экономике являются либерализация цен, ликвидация так называемого денежного зонтика и переход к структуре цен мирового рынка либерализация внешнеэкономических отношений конвертируемость валют дерегулирование экономики отмена субсидий резкое сокращение бюджетного дефицита жесткая кредитно-денежная политика финансовая стабилизация быстрая приватизация и др. Но эффективной шоковая терапия может быть только в условиях успешной институциональной, структурной, социальной политики, формирования рыночной инфраструктуры. [c.38]

Сегодня разрыв в уровне бюджетной обеспеченности населения между субъектами России достигает пяти раз. Это означает, что объем социальной помощи нуждающемуся населению и гарантируемый государством минимальный уровень жизни будет различаться между регионами многократно. С учетом того, что регионы с низкой бюджетной обеспеченностью населения характеризуются также относительно низкой заработной платой и более высокой безработицей (большей долей нуждающегося населения) социальная дифференциация по регионам окажется еще значительнее. Осуществление такой технологии социальной политики приведет к резкому обострению территориальной дифференциации страны по уровню жизни граждан, к фактическому распаду единого социального пространства объем и структура социальных гарантий окажутся в решающей степени зависимыми от места проживания человека. Что может быть более питательной средой развития сепаратистских тенденций [c.136]

В мировой образовательной практике в последние десятилетия выявились две противоположные и вместе с тем неотрывно связанные тенденции. С одной стороны, роль образования в жизнедеятельности народов, стран, индивидов неуклонно возрастает. С другой, - наблюдается кризис образования и его структур, довольно часто обусловленный дефицитом, прежде всего, финансового обеспечения. Последнее характерно для отсталых и слаборазвитых стран. Бюджетные расходы на образование у нас - одни из самых низких в мире. [c.40]

Приходится с горечью признать в последние годы вместо серьезного анализа специфики советской системы образования, ее принципов, традиций, ценностей, институциональной структуры, содержания у нас однобоко увлеклись ее огульной критикой как элемента (даже чуть ли не основы) тоталитаризма. Да, в ней были серьезные недостатки, прогрессирующие пороки. В ней нарастали и кризисные тенденции, свойственные вообще мировым образовательным структурам в последней трети XX в. Ее давил так называемый остаточный принцип планирования, хотя расходы на образование составляли в 1965-1980 гг. 12-17 % бюджета СССР. Кстати, этот остаточный принцип не только сохранился, но и приобрел особо уродливый характер во второй половине 90-х гг. образование боролось за 3 % бюджетных расходов [c.45]

Бюджетное финансирование не покрывает все затраты на содержание высших учебных заведении, поэтому ими проводится поиск дополнительных источников внебюджетных средств. Уже сегодня в среднем на каждый вуз приходится более 10 различных структур предпринимательской направленности. Привлечение через них внебюджетных средств является очевидной необходимостью, обусловленной не только ограниченными возможностями государственного бюджета, но и потребностью включения вузов в рыночные отношения. [c.141]

Первое - многоуровневое, многоканальное финансирование учреждений системы российского образования. В сегодняшней структуре финансирования 87 % приходится на долю региональных и муниципальных бюджетов и только 13 % - на федеральный. Это не означает, что образовательные учреждения различных уровней имеют единственный источник бюджетных средств. Сегодня бюджетные учреждения федерального подчинения финансируются и из муниципальных и региональных средств. Есть другие источники, связанные с рыночной структурой, федеральными и местными органами занятости, договорные взаимоотношения с потребителями образовательных услуг, то есть, внебюджетные источники, доля которых в финансировании образования будет возрастать при главенствующей роли бюджетного финансирования [83]. [c.170]

В идеале в бюджетном комитете должны быть представлены все бюджетные центры, т.е. те организационные единицы и структуры, для которых составляются самостоятельные бюджеты. (Подробнее бюджетные центры рассматриваются в следующей главе.) На практике, однако, членство в бюджетном комитете предоставляется не всем бюджетным центрам — это делается как для сохранения работоспособности комитета, так и для того, чтобы более четко определить полномочия его членов. [c.550]

Тактические бюджеты обычно составляются для каждого из бюджетных центров, в качестве которых выступают отдельные функции организаций, такие, как производство или продажа (отсюда термин функциональные бюджеты), или их структурные подразделения (например, отделы или филиалы). Хотя выделение бюджетных центров определяется структурой организации, они почти всегда соответствуют сферам ответственности менеджеров. Например, начальник производственного отдела предприятия обычно отвечает за выполнение (и очень часто участвует в разработке) бюджета производства, который, в свою очередь, может подразделяться на элементы, соответствующие ответственности руководителей цехов и участков в рамках производственной функции. В таких случаях бюджетные центры называют центрами ответственности. Более подробно о них мы поговорим в следующей главе. Здесь же отметим, что для простоты изложения рассматриваемые нами функциональные бюджеты будут основаны на достаточно простой организационной структуре и годовых данных. Однако для целей управления организацией, эффективного планирования и контроля бюджетные данные должны быть профилированы. Например, для бюджета производства годовые результаты детализируются в разбивке по месяцам, по номенклатуре всех выпускаемых изделий и по видам запасов. Детализация позволяет отразить сезонные колебания параметров деятельности и дает возможность разработать оптимальные графики выполнения смежных с производством функций предприятия, например графики закупок сырья. Стратегические бюджеты также могут быть профилированы, например, по годам, в рамках всего срока стратегического планирования. (В примере 12.9 рассматривается процесс составления профилированного бюджета закупок.) [c.562]

Бюджеты накладных затрат на продажу (коммерческих) и административных (управленческих) накладных расходов представляются в структуре отдельных видов затрат. Коммерческие затраты определяются не только с учетом объемов продаж, предполагаемых в течение бюджетного периода, но также и тех усилий, которые организация намерена приложить к продвижению своей продукции на рынок (например, расходов на рекламу). Следует отметить, что такие виды деятельности, как реклама и стимулирование спроса, тесно связаны со стратегическими целями организации, поэтому затраты подобного типа в рамках тактических бюджетов всегда будут определяться целями поддержания или усиления рыночной позиции на долгосрочную перспективу. (Если вы еще раз прочитаете первый фрагмент примера 12.1, это станет для вас очевидным.) Бюджет накладных управленческих затрат определяется в первую очередь оценкой расходов, которые следует понести для поддержания всех видов деятельности организации и выпуска всех видов продукции. Для компании DPA Ltd. эти два бюджета будут такими [c.576]

Функционирование внутренней системы бюджетного планирования и контроля в компании определяется ее организационной структурой, которая, как правило, соответствует сферам ответственности менеджеров. Во всех организациях, кроме самых мелких, принятие решений осуществляется путем делегирования полномочий, и связанный с этим принцип учета по центрам ответственности означает, что процедуры финансового контроля должны быть построены таким образом, чтобы отражать структуру распределения ответственности между руководителями. Другими словами, властные полномочия вместе с необходимостью принятия решений влекут за собой ответственность менеджеров за финансовые последствия этих решений. В самом широком смысле система учета по центрам ответственности характеризуется следующими особенностями [c.639]

В главе 12 отмечалось, что система калькулирования по нормативным затратам позволяет детально анализировать отклонения. В предыдущей главе было подчеркнуто, что выявление отклонений от гибкого бюджета весьма полезно для тактического контроля, однако без анализа структуры отклонений невозможно определить лиц, ответственных за невыполнение бюджета (т.е. осуществлять оперативный контроль). В данной главе будет показано, как определяется структура бюджетных отклонений и как это обогащает финансовый контроль, позволяя разобраться в ситуации, подобно описанной в примере 14.1. Кроме того, здесь обсуждается использование отклонений в сопоставлении с бюджетной и фактической прибылью, а также в какой степени деталь- [c.672]

В течение третьего этапа — 2002—2004 гг. — должен произойти переход к новой структуре бюджетных расходов, характеризующейся низкой долей субсидий экономики и высоким объемом социальных обязательств. [c.71]

Будет осуществлен пересмотр размера и структуры обязательств государства. Это будет произведено на основе перехода к адресной социальной поддержке граждан, которая подразумевает уточнение и сокращение ряда социальных обязательств, установленных федеральными законами. В то же время это не означает отказ от наиболее важных социальных гарантий населению. Предстоит сокращение, а затем полный отказ от покрытия убытков предприятий жилищно-коммунального хозяйства. Основным источником их доходов будет не бюджетная дотация, а платежи [c.90]

Б рамках формирования и развитая бюджетной системы должна быть определена взаимосвязь между отдельными бюджетами, а также между соответствующими содержателышми аспектами бюджетов, Бюджетную структуру необходимо разрабатывать, отталкиваясь от принципа бюджетной ответственности. Не должно быть ни одного бюджета который однозначно не находился бы в сфере ответственности определенного лица. Для положительного восприятия и цельности бюджетной системы она должна охватывать все подразделения и функции предприятия. Цельность бюджетной системы одновременно является и предпосылкой для возможносги математической консолидации отдельных бюджетов в совокупные бюджеты — расчет прибылей и убытков, баланс гт расчет ликвидности Эти расчеты ойяза- [c.141]

При создании бюджетной структуры нужно определить рациональную гл йину членения бюджетов л их временную дифференциацию. Сформулировать приемлемые для йсех рекомендации невозможно, поэтому установление тех или иных параметров должно осуществляться с учетом ин-ди л и дуальных характеристик предприятия, В рамках производственных бюджетов, если доля производства на предприятии существенная, часто прибегают к дальнейшему выделению, например, бюджетов подготовительных сборочных работ, изготовления деталей и окончательной сборки, что соответствует производственным этапам, Предприятия, оборот которых на протяжении бюджетного года значительно изменяется,, часто составляют [c.143]

Сущность и цели бюджетно-налоговой политики. Налоговая система и ее эффективность. Налоги и их виды. Налоговые методы регулирования экономики. Налоговый мультипликатор. Эффект Лаффера. Бюджет структура и функции. Бюджетный федерализм. Мультипликатор сбалансированного бюджета. Дискреционная и недискриционная политика. Экспансионистская и рестриктивная политика. Дилемма выбора инструментов фискальной политики. Бюджетный дефицит. Источники финансирования дефицита федерального бюджета. Государственный долг внутренний и внешний. [c.121]

ПЕНСИОННОЕ ОБЕСПЕЧЕНИЕ - вид соц. защиты граждан, система предоставления им денежного обеспечения из пенсионных, страховых и иных соц. фондов в старости, а также в случае болезни и потери трудоспособности. Для части населения пенсии служат постоянным и основным источником средств к существованию. В РФ гарантировано право граждан на П.о. в старости, при инвалидности, потере кормильца и в иных установленных законодательством случаях. Гос. пенсионная система охватывает почти 37 млн. престарелых людей, инвалидов и членов семей, потерявших кормильца. Выплата пенсий осуществляется за счет гос. внебюджетного Пенсионного фонда. Последний формируется из страховых взносов предприятий и организаций, работающих граждан, а также граждан, занимающихся индивидуальной трудовой деятельностью, в т.ч. фермеров, и бюджетных ассигнований. Средства этого фонда, кроме пенсий, направляются на выплату соц. пособий и оказание в необходимых случаях материальной помощи неработающим пенсионерам. Действующая в России пенсионная система имеет существенные недостатки она не обеспечивает тесную взаимосвязь между трудовым вкладом работника и размером его пенсии, заинтересованность работника в формировании пенсионного бюджета. На пенсионное обеспечение отрицательно влияют уменьшение численности занятого населения, сокращение доли заработной платы в структуре денежных доходов населения, рост различных льготных и приравненных к ним категорий пенсионеров, общее снижение сбора взносов на пенсионные нужды. Размер пенсий у основной массы пенсионеров оказывается низким, не позволяя большинству из них иметь доходы на уровне прожиточного минимума. Хронический дефицит Пенсионного фонда приводит к значительным задержкам выплаты пенсий. Преодоление кризисной ситуации, наряду с принятием безотлагательных мер, настоятельно требует реформирования пенсионного обеспече- [c.240]

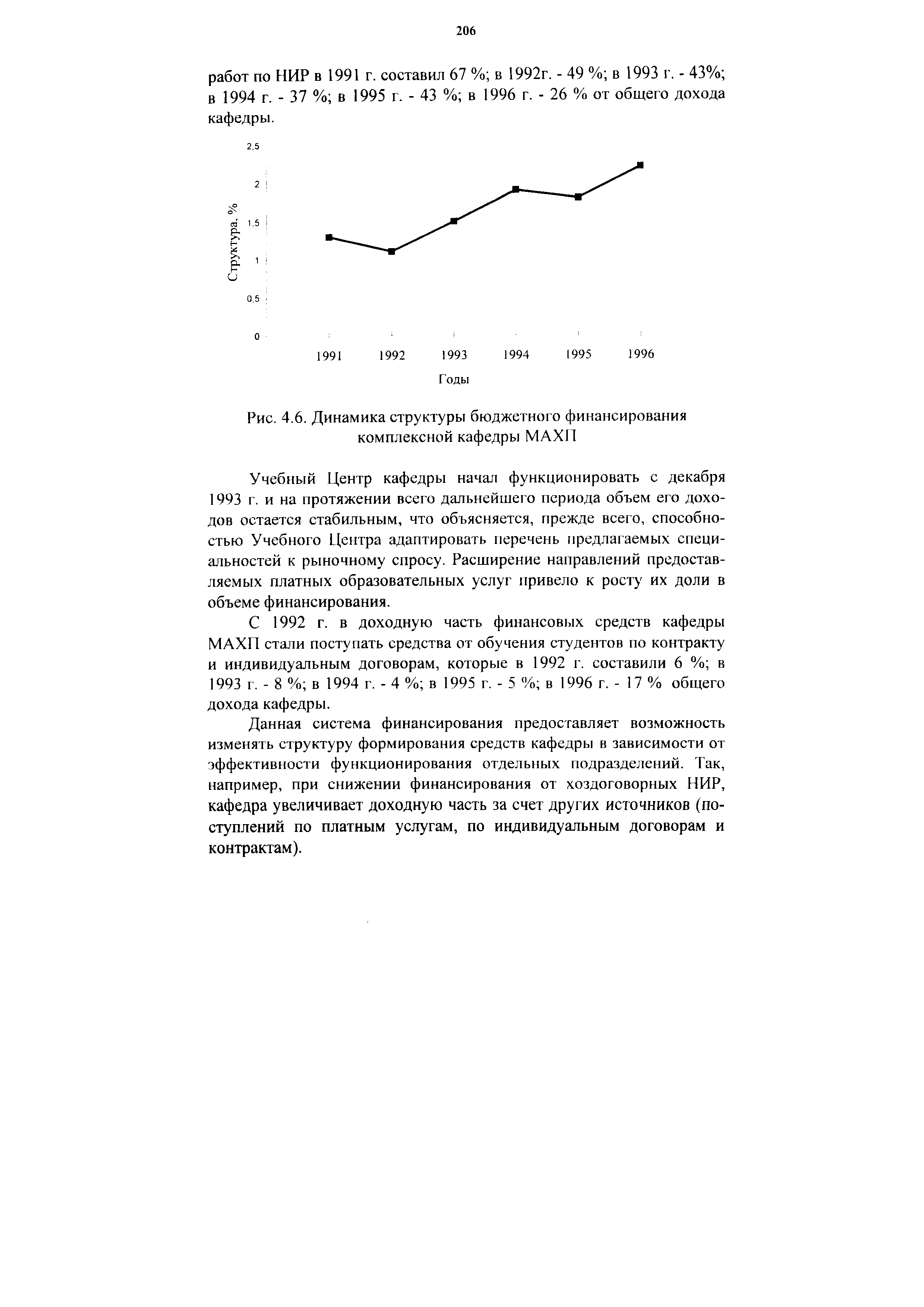

| Рис. 4.6. Динамика структуры бюджетного финансирования комплексной кафедры МАХП |  |