В связи с этим возникает диссонанс между централизованным администрированием процесса производства в действующей системе управления и необходимостью делегирования полномочий по разработке управленческих и финансовых решений менеджерам низшего звена управления при переходе к системе бюджетного планирования. Проблема адаптации системы бюджетного планирования к условиям российской практики управления состоит в определении [c.93]

Функционирование внутренней системы бюджетного планирования и контроля в компании определяется ее организационной структурой, которая, как правило, соответствует сферам ответственности менеджеров. Во всех организациях, кроме самых мелких, принятие решений осуществляется путем делегирования полномочий, и связанный с этим принцип учета по центрам ответственности означает, что процедуры финансового контроля должны быть построены таким образом, чтобы отражать структуру распределения ответственности между руководителями. Другими словами, властные полномочия вместе с необходимостью принятия решений влекут за собой ответственность менеджеров за финансовые последствия этих решений. В самом широком смысле система учета по центрам ответственности характеризуется следующими особенностями [c.639]

Наиболее наглядным примером того, как такой взгляд на мотивацию влияет на управленческий учет, может служить система бюджетного планирования и контроля. Если эта система ставит во главу угла принцип "кнута и пряника", что предусмотрено "теорией X", то нежелательные поведенческие проявления могут быть обусловлены следующими обстоятельствами [c.779]

Бюджет предприятия, как и бюджет государства, всегда разрабатывается на определенный временной интервал, который называется бюджетным периодом. Предприятие может одновременно составлять несколько бюджетов, различающихся по продолжительности бюджетного периода (текущий квартальный бюджет, среднесрочный годовой бюджет, долгосрочный бюджет развития на 3-5 лет и т.д.). Правильный выбор продолжительности бюджетного периода является одной из важных предпосылок эффективности системы бюджетного планирования в целом. [c.7]

Современные системы управления финансами основаны на разработке и контроле исполнения иерархической системы бюджетов предприятия. Система бюджетов позволяет установить жесткий текущий и оперативный контроль за поступлением и расходованием средств, создать реальные условия для выработки эффективной финансовой стратегии. Система бюджетного планирования для предприятия состоит из подсистем, которые контролируют процессы формирования бюджетов, структуры бюджетов, ответственность за формирование и исполнение бюджетов, процессы согласования, утверждения и контроля исполнения бюджетов. [c.411]

АНАЛИЗ В СИСТЕМЕ БЮДЖЕТНОГО ПЛАНИРОВАНИЯ [c.279]

Наиболее современным методом решения задачи ресурсного планирования является внедрение системы бюджетного планирования, одним из элементов которой является бюджет движения денежных средств. [c.58]

Формирование бюджета денежных средств в системе бюджетного планирования производится на основании операционных бюджетов [c.58]

Этапы внедрения системы бюджетного планирования, по нашему мнению, могут быть следующими [c.59]

Система бюджетного планирования должна регулироваться следующими внутрифирменными документами [c.60]

Внедрение системы бюджетного планирования достаточно длительный процесс, поэтому возможно в качестве временного решения организовать автономную систему финансового планирования в многоуровневой организации. [c.60]

Какими внутрифирменными документами должна регулироваться система бюджетного планирования [c.62]

Финансово-экономический блок. В состав руководящих документов финансово-экономического блока входят документы, направленные на регламентацию прозрачной системы контроля финансовых потоков на всех стадиях деятельности компании и в каждом подразделении, децентрализации процесса планирования, формирования четких критериев оценки деятельности отдельных подразделений и менеджеров. В качестве примера документа данного блока может быть приведено Положение о системе бюджетного планирования , которое описывает технологию бюджетного управления и устанавливает единый подход к организации финансового планирования во всех структурных подразделениях компании. [c.21]

Государственные финансы. Бюджетный год совпадает с календарным. В социально-эконо-мич. содержании и назначении государственных финансов К. произошли коренные изменения они служат народу и направлены на осуществление задач социалистич. строительства. С 1962 г. бюджет формируется на основе принципиально новых положений. В бюджет включаются различные специальные средства, к-рые ранее использовались во внебюджетном порядке нек-рыми ведомствами. Местные бюджеты стали органич. частью единого государственного бюджета. Развивается и укрепляется система бюджетного планирования, направленная на планомерное образование, экономное и целесообразное использование средств. В дек. 1962 г. издан Основной закон о бюджете , регулирующий составление, утверждение и исполнение государственного бюджета. В законе указывается, что государственный бюджет является основным финансовым планом государства по распределению и перераспределению части национального дохода, направляемой в соответствии с планом на развитие экономики, повышение материального благосостояния и культурного уровня народа, национальную оборону и содержание органов госу- [c.660]

Система бюджетного планирования деятельности предприятия включает процесс формирования бюджетов, разработку их структуры, а также ответственность за их формирование и исполнение. [c.187]

Таким образом, изменение целей КО, произошедшее в результате реорганизации (к примеру, при слиянии с розничным банком кредитная организация может пересмотреть рыночные цели), означает необходимость пересмотра принципов финансовой структуризации, так как существующая финансовая структура каждого из объединяемых банков адекватно не отвечает требованиям процесса управления. Аналогичная ситуация складывается в отношении форматов бюджетов, управленческого плана счетов и организационными аспектами бюджетного процесса (сроки, порядок утверждения и прочее). В свою очередь, подход проектирования процесса финансового планирования предполагает более эффективный в данном случае подход по построению системы бюджетного планирования, отвечающей целям нового бизнеса. Действующая модель процесса при проектировании может не использоваться, упор делается исключительно на сформулированные цели банка, его стратегию. [c.95]

СИСТЕМА БЮДЖЕТНОГО ПЛАНИРОВАНИЯ [c.440]

Система бюджетного планирования [c.286]

В-четвертых, модернизация системы бюджетного планирования в силовых ведомствах должна происходить на основе международных стандартов, обязательно включая в их число стандарт ООН о классификации военных расходов. [c.402]

Внутренняя система бюджетного планирования с позиций финансового управленческого учета для всех подразделений университета обеспечит эффективное экономическое развитие университета только в том случае, когда эта система будет полностью охватывать всю его базу финансово-экономических расходов. Это означает, что в учете финансово-экономических расходов разных уровней должны быть представлены функциональные бюджеты в виде бюджета фонда оплаты труда, бюджета материальных и приравненных к ним затрат, бюджета учебно-методического обеспечения, бюджета накладных расходов и услуг университета, бюджета прочих расходов (табл. 1). [c.7]

Для организации эффективной системы бюджетного планирования деятельности предприятия приказом Минэкономики РФ от 1 октября 1997 г. № 118 "Об утверждении Методических рекомендаций по реформе предприятий (организаций)" предлагается составлять следующую сквозную систему бюджетов [c.570]

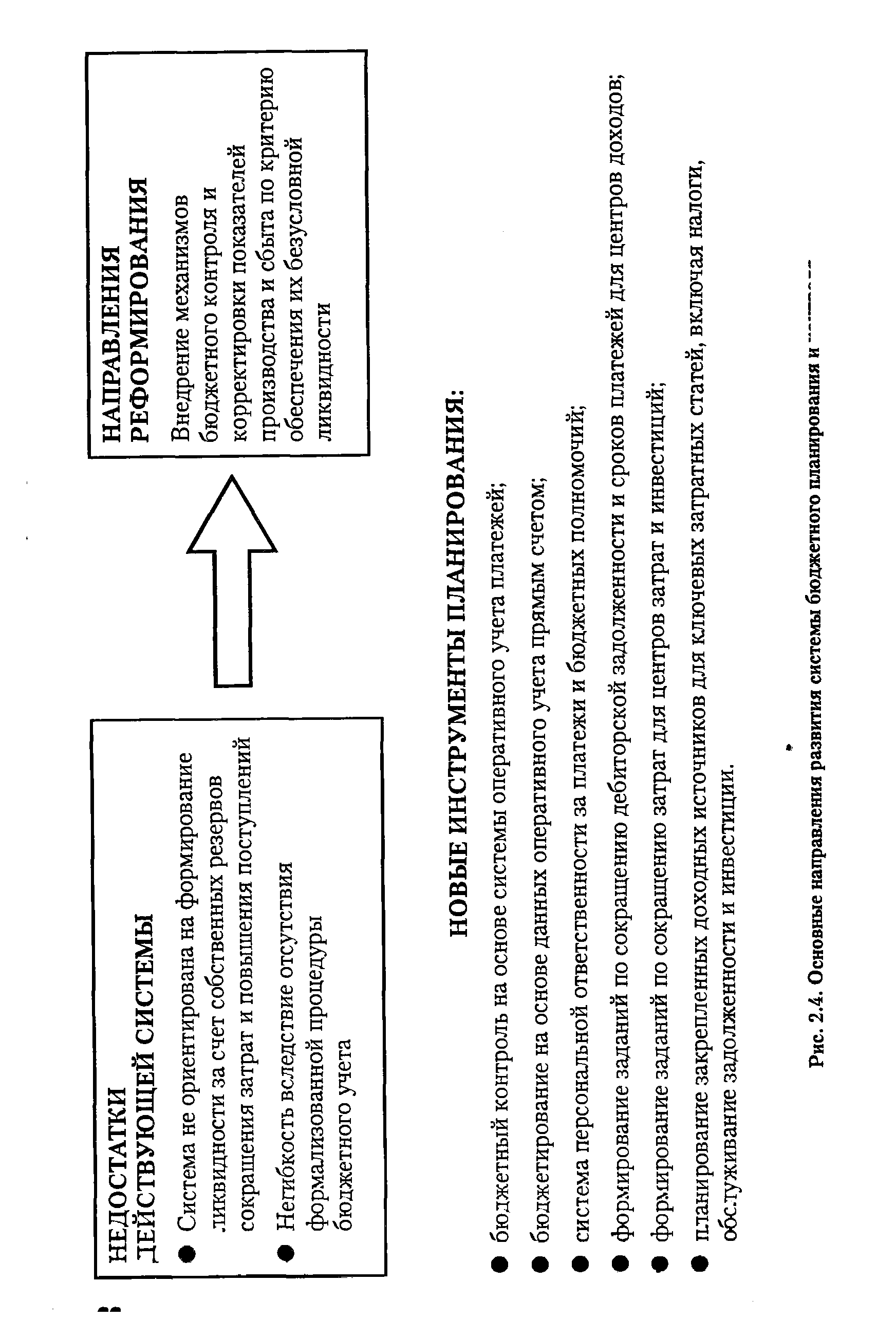

| Рис. 2.4. Основные направления развития системы бюджетного планирования и------------ |  |

Шаккум М. К формированию системы индикативного планирования и ее инвестиционно-бюджетного инструментария // Российский экономический журнал.— 1999.— № 7. [c.294]

Финансовое планирование в СССР является органичной частью всей системы социалистического планирования. Оно основано на использовании закона планомерного пропорционального развития народного хозяйства и закона стоимости. Финансовое планирование на предприятиях неразрывно связано с бюджетным планированием. [c.359]

Как и в планово-распределительной системе, современное бюджетное планирование основывается на методе от достигнутого . При этом отсутствует экономическая и социальная оценка эффективности бюджетных расходов. Это ведет к неэффективному использованию средств, их распылению и повышенной в них потребности. Ослаблен контроль за использованием бюджетных ассигнований. Казначейская система пока не охватила все бюджетные расходы, в первую очередь расходы силовых ведомств и территориальных органов власти. [c.89]

Бюджетное планирование — централизованное распределение и перераспределение стоимости валового общественного продукта и национального дохода между звеньями бюджетной системы на основе общенациональной социально-экономической программы развития страны в процессе составления и исполнения бюджетов и внебюджетных фондов разного уровня. Бюджетное право — совокупность юридических норм, определяющих основы бюджетного устройства страны и порядок составления, рассмотрения, утверждения и исполнения бюджетов, входящих в бюджетную систему страны. [c.491]

Предмет данной главы — налоги как основной источник доходов бюджетной системы, а также общая характеристика налоговой системы и налоговой политики современной России. Такое ограничение крута рассматриваемых вопросов обусловлено тем обстоятельством, что в любой университетской программе для студентов экономических специальностей логика построения и принципы функционирования системы налогообложения в той или иной степени рассматриваются в нескольких учебных курсах. Прежде всего упомянем о самостоятельной учебной дисциплине Налоги и налогообложение , в которой характеризуются, общие аспекты построения налоговой системы. Принципы регламентации налогов, относящиеся к компетенции правовых дисциплин, в частности вопросы налогового права, раскрываются в курсе Финансовое право . Вопросы налогового планирования в ходе обучения получают освещение дважды и с разных сторон (а) государственное и муниципальное планирование налоговых поступлений — компонент бюджетного планирования, т. е. бюджетного процесса (б) налоговое планирование на уровне хозяйствующих субъектов, иногда называемое налоговым менеджментом, изучается в курсе Финансовый менеджмент . Основы распределения налоговых поступлений между бюджетами разных уровней подлежат анализу в учебной дисциплине Бюджетная система РФ . [c.88]

Важнейшим элементом обеспечения производственной и финансовой устойчивости российского предприятия является система финансового планирования, которая сегодня состоит из систем бюджетного планирования [c.337]

Эффективное бюджетное планирование на уровне структурных подразделений предприятия обеспечивается сквозной системой бюджетов, которая охватывает весь денежный оборот и включает в себя , бюджет материальных затрат [c.337]

Эта перспектива становится как бы каркасом логики построения механизма функционирования управления финансами предприятия. В основе логики его построения лежит, с одной стороны, прогноз финансовых результатов от воплощения стратегии развития предприятия и принятия на этой основе решений в системе управления финансами (см. рис. 29.15), а с другой — так называемый бюджетный подход, содержанием которого является бюджетное планирование деятельности по каждому структурному подразделению и осуществление сводного (комплексного) бюджетного планирования деятельности предприятия в целом. [c.676]

Широкие возможности совершенствования финансового и бюджетного планирования открываются при взаимодействии АСПР с ведомственными системами, выполняющими функции организации и планирования финансов, и прежде всего с автоматизированной системой финансовых расчетов Министерства финансов СССР (АСФР), а также с АСУ банковских и кредитных органов и соответствующими подсистемами ОАСУ. [c.58]

Бюджетное планирование (budgeting), являющееся самым детализированным уровнем планирования, представляет собой процесс подготовки отдельных бюджетов по структурным подразделениям или функциональным сферам организации, разработанных на основе утвержденных высшим руководством программ. Иногда этот термин трактуется более широко, как целостная система выбора тактических целей планирования на уровне предприятия в рамках принятой стратегии, разработки планов (смет затрат и доходов) будущих операций компании и контроля исполнения этих планов, т. е. по сути как система внутреннего финансового управления (budgetary ontrol). [c.115]

Существуют версии программ для бюджетного планирования только кассового бюджета и контроля расчетов с поставщиками и потребителями - "Платежный календарь", а также версии, позволяющие охватить бюджетами всю деятельность организации- "Красный директор". Кроме систем бюджетирования, фирма выпускает программные продукты для комплексной автоматизации учетной деятельности на предприятии для операционной системы Windows в идеологиях файл-сервер и клиент-сервер. Каждая из таких программ снабжена отдельным модулем по бюджетному планировани ю. [c.17]