БУХГАЛТЕРСКИЙ БАЛАНС -способ группировки и обобщенного отражения в денежном выражении состояния средств предприятия по их видам и источникам образования на определенную дату. Б.Б. составляется, как правило, на первое число месяца (квартала, года) в виде таблицы определенной формы и состоит из двух взаимосвязанных частей актива и пассива. В активе Б.Б. отражаются средства по их видам, составу и размещению, а в пассиве - источники образования этих средств и их целевое назначение. Итоги актива и пассива баланса всегда равны между собой. Это равенство обусловлено тем, что в активе и пассиве отражается один и тот же объем средств, только в разных группировках. Актив и пассив баланса подразделяются на разделы, а разделы - на статьи. Статьями Б.Б. называются отдельные показатели актива или пассива, характеризующие виды средств или источники их образования. Б.Б. является основным источником анализа финансового состояния фирмы. См. также ОЦЕНКА СТАТЕЙ БУХГАЛТЕРСКОГО БАЛАНСА. [c.82]

Прогноз кассовых оборотов составляется в разрезе основных источников поступлений и направлений выдачи наличных денег (см. приложение 2) на основе динамических рядов данных о кассовых оборотах учреждений ЦБ РФ и кредитных организаций, на основе получаемых кассовых заявок от обслуживаемых предприятий, а также оценки перспектив социально-экономического развития регионов. В этом случае используются [c.484]

См. также Анализ Аудитор Искажение бухгалтерской отчетности Оценка Ошибка в бухгалтерском учете и отчетности Процедура аудиторская Субъект экономический Учет бухгалтерский Факт хозяйственной деятельности.) [c.339]

См. также Анализ Аудитор Деятельность аудиторская Организация аудиторская Отчетность бухгалтерская Оценка Проверка аудиторская Субъект экономический Учет бухгалтерский.) [c.346]

Производится оценка прочности позиций товара и репутации фирмы на рынке в сравнении с конкурентами, а также оценка конкурентоспособности данной продукции по технико-экономическим параметрам изделия с помощью параметрических методов (см. ниже) и определяется, насколько уровень цены, исчисленной на базе издержек производства, вписывается в шкалу рыночных цен на аналогичные изделия (выше или ниже с учетом реальных параметров). [c.288]

Ранее отмечалось ( см. также рис. 1), что любое (кроме простых) свойство качества — включая и само качество, как самое обобщенное свойство — может быть разложено на некоторое число составляющих его, менее общих свойств, находящихся на следующем по порядку уровне рассмотрения. Весомость MIJ и оценка /С// каждого из этих составляющих свойств определяются требованиями, которые предъявляются к нему со стороны нижележащего, связанного с ним, более общего свойства [16—33 26]. [c.40]

Фундаментальное уравнение оценки финансовых активов APT приблизительно верно во всех случаях, кроме малого числа активов. При некоторых дополнительных предположениях неточностью модели можно пренебречь. Этот вопрос рассмотрен в следующих работах (см. также работы, указанные в примечаниях 7 и 8) [c.336]

См. также Дифференциальные затраты народного хозяйства по данному продукту, Объективно обусловлен- иые оценки. [c.18]

О. применяются для количественного определения параметров экономико-математических моделей с помощью статистического преобразования выборочной (наблюдаемой) информации. Применяются точечная О. и интервальная О. См. также Выборка, Метод наименьших квадратов, Метод максимального правдоподобия, Оценка параметров модели. [c.253]

См. также Стоимостная оценка акций и их доходность. [c.10]

См. также Земельный кадастр Оценка земель, [c.82]

См. также Земельное право Земельный кадастр Земельный налог. ОЦЕНКА КАЧЕСТВА — систематическая проверка того, насколько объект (продукция, услуга, деятельность или процесс, организация, система или отдельное лицо) способен выполнять установленные требования. В зависимости от конкретных условий результат O.K. может быть использован в целях демонстрации возможности объекта выполнять установленные требования, одобрения, регистрации или аккредитации. Общая O.K. может включать также оценку финансовых и технических ресурсов. [c.194]

См. также Организация управления персоналом Оценка персонала Управление персоналом. [c.198]

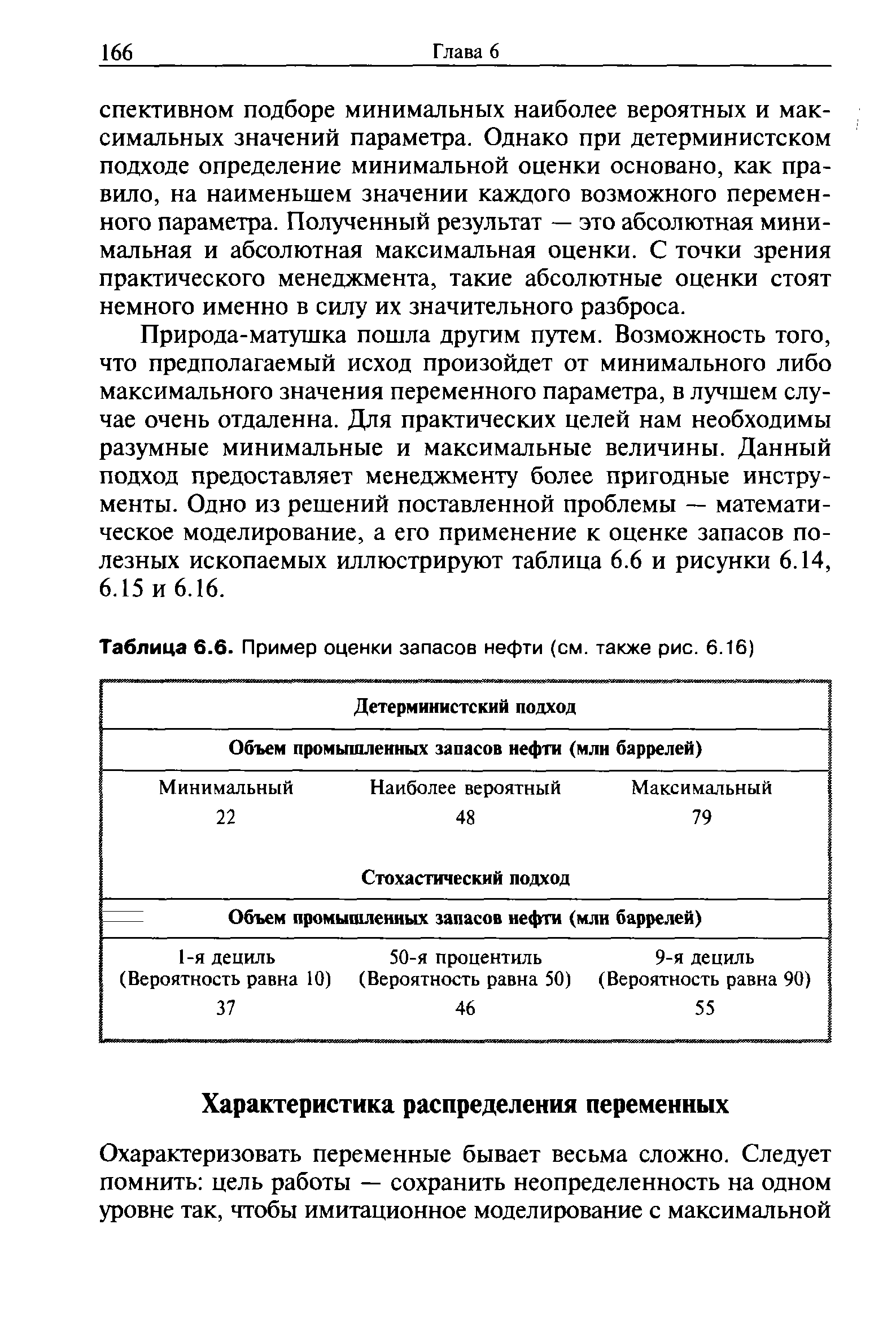

| Таблица 6.6. Пример оценки запасов нефти (см. также рис. 6.16) |  |

Государственная научно-техническая политика должна включать следующие элементы распределение ресурсов между секторами науки и в соответствии с утвержденными социально-экономическими и научно-техническими приоритетами косвенное стимулирование науки и освоение ее достижений путем налоговой, амортизационной, патентной, внешнеторговой политики формирование инновационного климата в экономике укрепление инфраструктуры обеспечения исследований и разработок, включая национальные службы НТИ, стандартизации, статистики международное научно-техническое сотрудничество прогнозирование научно-технического развития оценку возможных негативных последствий НТП стимулирование позитивного отношения общественного мнения к науке. Следует отдельно отметить резкое ограничение сферы административных способов руководства, переход к управлению наукой самим научным сообществом. Вместо жесткой регламентации сверху, которая противоречит творческому характеру интеллектуального труда, органы управления должны оказывать поддержку приоритетным и перспективным разработкам, используя косвенные рычаги управления. Нужно создать условия для предпринимательства в научно-технической сфере, инициировать работу рынка НИС, избирательно начать приватизацию в научно-технической сфере (см. также главу 3). Целесообразно создание Национального фонда поддержки фундаментальных исследований. Должна получить развитие и сеть региональных инновационных фондов, образуемых за счет средств разработчиков и потребителей научно-технической продукции, банков. Чтобы стимулировать их формирование, целесообразно часть прибыли, направляемой в эти фонды, исключать из сумм, подлежащих налогообложе- [c.203]

Также стоит отметить, что индекс S P500, также как и другие фондовые рынки по всему миру, оставался близким к послекризисному уровню довольно длительное время. Так, например, 29 февраля 1988 года мировой индекс находился на отметке 72.7 (по сравнению с 100 на 30 сентября 1987 года). Таким образом, ценовой уровень, установленный октябрьским кризисом, по-видимому, является объективной оценкой среднего ценового уровня последующих месяцев (см. также Рис. 95). [c.235]

Рассмотрим наше предсказание разворота тренда японского индекса Nikkei в январе 1999 года в период антипузыря. Это единичный случай предсказания фазы антипузыря. В рамках стандартного "частотного" подхода к проблеме вероятности [224] и установлению статистической достоверности, оно не имеет никакого веса и должно рассматриваться лишь как фантазии. Однако, "частотный" подход не в состоянии оценить качество столь уникального эксперимента в области предсказания глобального финансового индикатора Теория Байеса является в данном случае более подходящим фундаментом. Согласно этой теории, вероятность того, что гипотеза верна, может быть оценена, несмотря на то, что это исключается толкованием стандартной формулировки частотного подхода, в которой говорится, что можно просчитать лишь вероятность того, что нулевая гипотеза неверна, что, однако, не доказывает, что верной является альтернативная (предварительные разъяснения см. также в [279, 98]). Мы представляем простое применение теоремы Байеса для того, чтобы дать качественную оценку воздействия, которое имело наше предсказание [216]. [c.340]

ВНП и финансовых индексов, показанных на Рис. 156 и Рис. 157. Так как степенные законы, характеризующие население и экономический рост выражены как функция времени до сингулярности, то значения должно выбираться для этого критического времени. На Рис. 158 используется 2050 год, который близок к значению, полученному из более сложного статистического анализа, обсуждаемого ниже (см. также [219]). Для финансовых индексов, удаление средней инфляции в 4% (или её подобной величины) качественно не меняет результаты, но связанные с ней результаты будут количественно ненадежны, поскольку инфляция значительно изменяется в течение времени, причем с количественно эти изменения трудно поддаются оценке. Поправка на инфляцию означает вычитание линейного значения на графике, где логарифм цены представлен как функция времени. Таким образом, это не имеет принципиального воздействия на существование зарегистрированного нелинейного восходящего искривления, квалифицируемого как ускоренный супер-экпоненциальный процесс. [c.355]

С.8, см. также Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. - [c.22]

ЗАТРАТЫ ЗАМЕЩЕНИЯ [substitution osts] — величина оправданной компенсации некоторого уменьшения запаса или меры использования ресурса другими ресурсами без уменьшения выпуска продукции (или при получении равного/>е уль-тата в иной форме). Напр., потеря тонны нефти (сокращение добычи, или неполное извлечение из пласта, или потеря в прямом смысле этого слова — при катастрофе танкера, течи в нефтеналивной цистерне и т.п.) потребует от народного хозяйства соответствующего количества топлива (не обязательно нефти, но скорее всего угля, так как более эффективные виды топлива уже задействованы). Его стоимость и составит З.з. этой тонны нефти. Показатель З.з. предназначен для использования при оценке природных ресурсов, но может применяться и в других случаях замены более эффективных ресурсов производства менее эффективными при решении задач оптимизации этого производства. См. также Взаимозаменяемость ресурсов. [c.109]

ЧДД [net present value, NPV] при оценке эффективности инвестиционных проектов — сумма годовых текущих эффектов капитальных вложений в проект, приведенная к начальному шагу по каждому шагу расчетов. Чем больше ЧДД, тем эффективнее проект если же показатель будет отрицательным, то инвестор понесет убытки, т.е. проект неэффективен. См. также Дисконтирование, Норма дисконта, Эффективность капитальных вложений. [c.393]

СТОИМОСТЬ АКТИВОВ (asset value) -общая стоимость активов компании за вычетом ее обязательств. С.а. не обязательно является их балансовой стоимостью. Реальная оценка активов должна производиться по их текущей рыночной стоимости и включать нематериальные активы, в том числе "гудвилл", С.а. в расчете на одну акцию, которая исчисляется путем деления общей их стоимости на количество обыкновенных акций, теоретически показывает, какая стоимость приходится на каждую акцию в случае банкротства компании, хотя практически в условиях продажи активов их стоимость может оказаться иной (см. также Активы, Общая номинальная стоимость активов, Стоимость чистых активов). [c.382]

ЧИСТАЯ СТОИМОСТЬ КОМПАНИИ (net worth) — стоимость организации после вычета ее обязательств из стоимости активов. В отличие от стоимости чистых активов, которая определяется на основе их балансовой стоимости, оценка действительной стоимости компании должна учитывать рыночные цены реальных (материальных) активов, а также стоимость "гудвилл", которая может быть не отражена в бухгалтерских книгах (см. также Стоимость действующего предприятия). [c.474]