В системе Дюпона рентабельность совокупного капитала состоит из ряда элементов (см. стр. 139). [c.138]

Система Дюпон 6.4 Смета функционально-эксплуатационных потребностей 4.2 Стратегии 5.1 Сокращение [c.270]

Врезка 5. Товарно-рыночная система организации на примере фирмы Дюпон [c.103]

Сущность, задачи, цели. Этапы фундаментального анализа. Принципы фундаментального анализа. Модель Гордона. Система оценки экономического состояния предприятия для принятия инвестиционного решения. Коэффициенты финансового состояния предприятия, используемые в инвестиционном анализе. Модель Дюпона. Отношение Р/Е. Оценка результатов фундаментального анализа. [c.82]

В процессе моделирования исходной факторной системы мы получили трехфакторную мультипликативную модель рентабельности активов организации — модель Дюпона. Рассматривая эту модель, можно сказать, что на рентабельность активов оказывают влияние факторы рентабельность продаж оборачиваемость собственного капитала доля собственного капитала в формировании активов организации (см. расчет влияния факторов в табл. 6.7). [c.127]

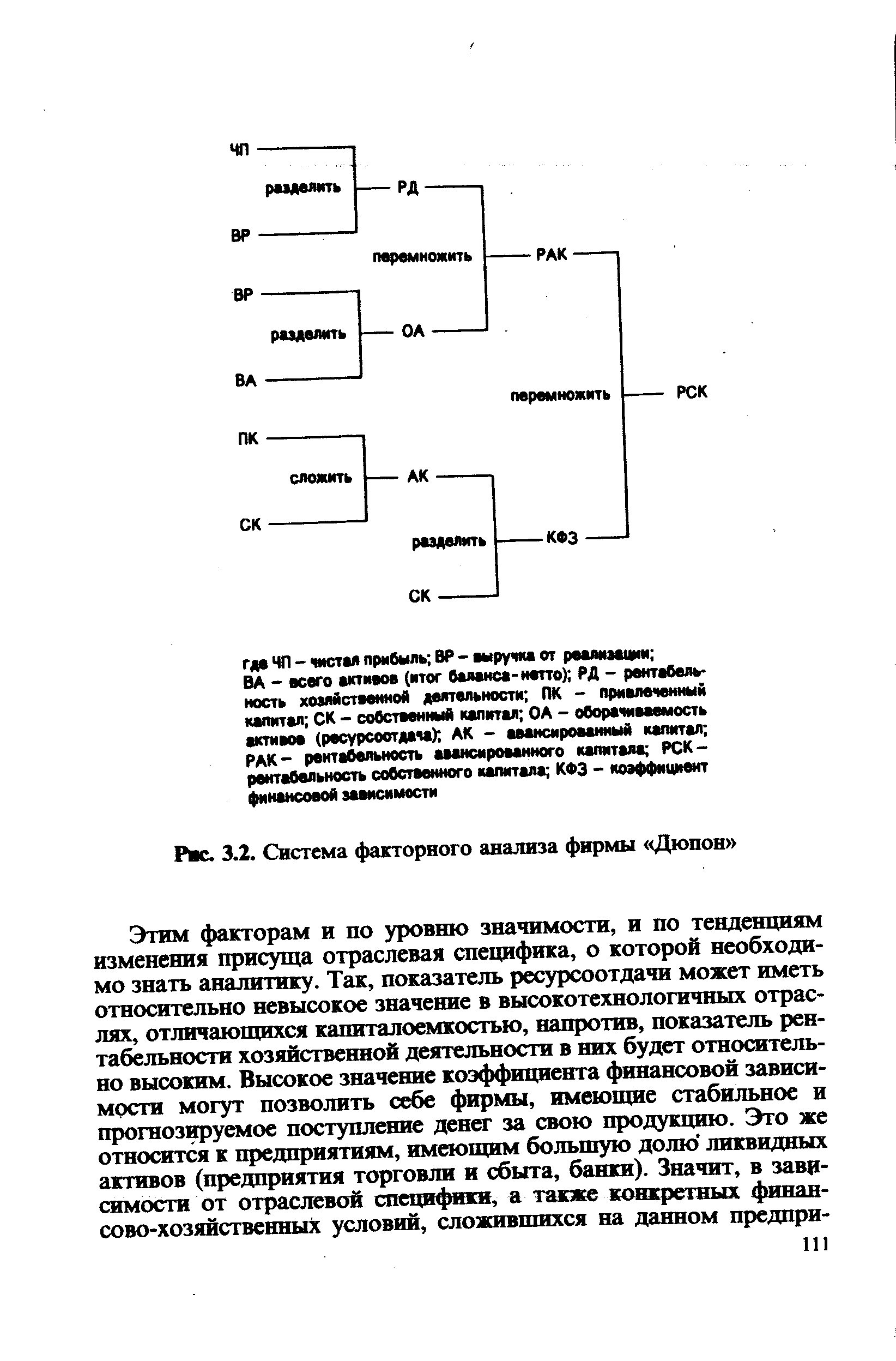

В процессе анализа рентабельности собственного капитала могут использоваться жестко детерминированные факторные модели, позволяющие идентифицировать и дать сравнительную характеристику основных факторов, повлиявших на изменение рентабельности СК. В частности, подобные модели заложены в основу известной системы факторного анализа фирмы Дюпон . [c.216]

Факторный анализ при помощи системы жестко детерминированных моделей. Анализируются изменение собственных оборотных средств, их оборачиваемость, рентабельность коммерческой организации выявляется сумма средств, высвобожденных или дополнительно вовлеченных в оборот в связи с изменением оборачиваемости и т. п. Классическим примером такого анализа является известная методика, разработанная специалистами фирмы Дюпон . [c.237]

В основе этой системы анализа лежит Модель Дюпона", в соответствии с которой коэффициент рентабельности используемых активов предприятия представляет собой произведение коэффициента рентабельности реализации продукции на коэффициент оборачиваемости (количество оборотов) активов [c.100]

Полученное уравнение называется формулой Дюпона, поскольку именно компания Дюпона первой стала использовать ее в системе финансового менеджмента. Данная формула отражает зависимость рентабельности активов не только от рентабельности реализации, но и от оборачиваемости активов, а также показывает [c.74]

Модель Дюпона — алгоритм, составляющий основу дюпонов-ской системы финансового анализа, в соответствии с которым ко-268 [c.268]

| Рис. 3.2. Система факторного анализа фирмы Дюпон |  |

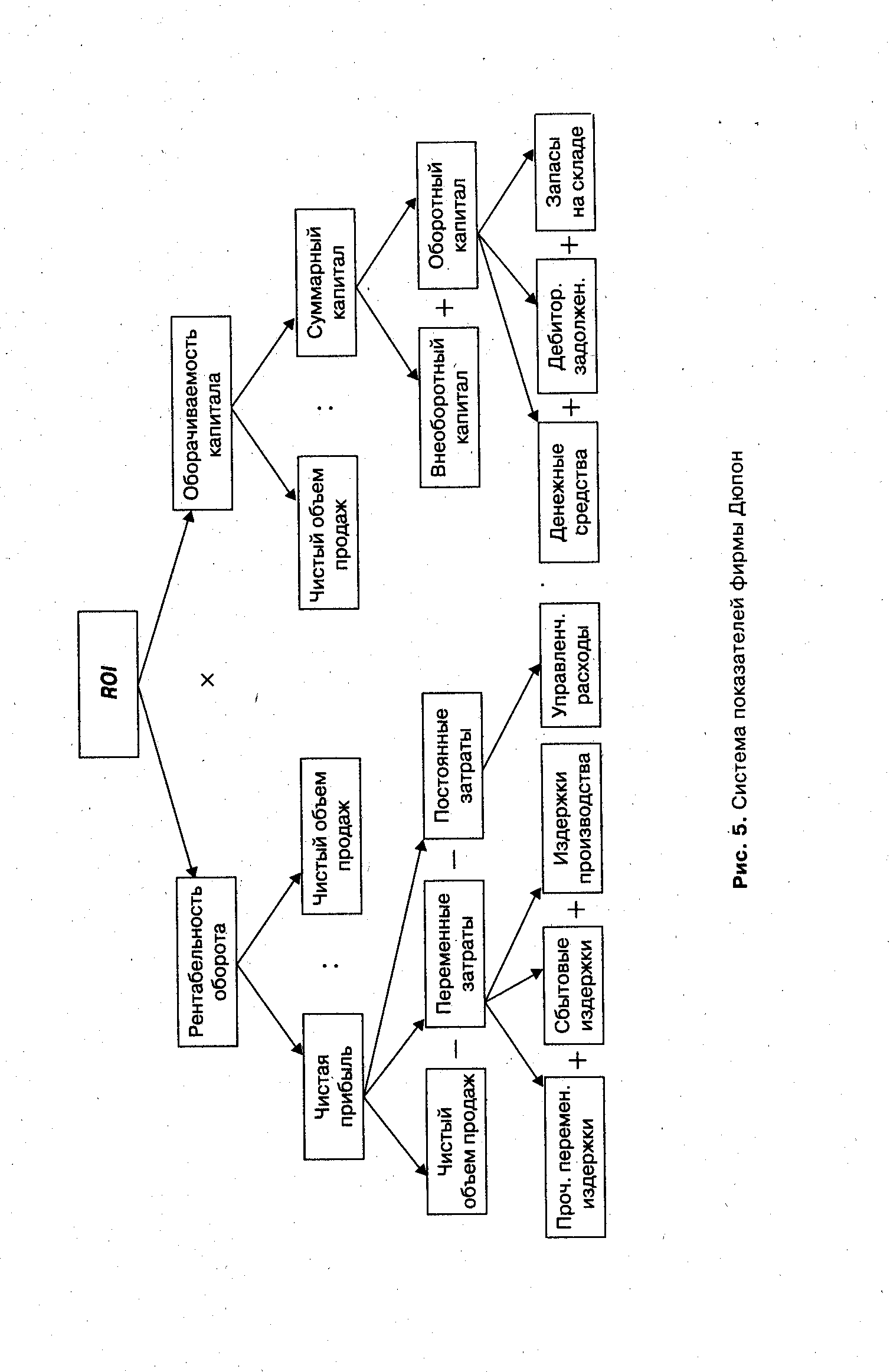

| Рис. 5. Система показателей фирмы Дюпон |  |

С помощью файла Система показателей Дюпона на D-ROM вы можете самостоятельно просчитать различные теоретические варианты. [c.138]

Система показателей по Дюпону [c.139]

Система показателей Дюпона. [c.189]

Показатели рентабельности капитала являются, по сути, наиглавнейшими в системе критериев оценки деятельности фирмы. Поэтому понятно стремление управлять базовыми факторами, влияющими на значения этих индикаторов. Один из наиболее распространенных подходов к выявлению факторов реализован в известной факторной модели фирмы Дюпон . Назначение модели - идентифицировать факторы, определяющие эффективность функционирования предприятия, оценить степень их влияния и складывающиеся тенденции в их изменении и значимости. Поскольку существует множество показателей эффективности, выбран один, по мнению аналитиков, наиболее значимый - рентабельность собственного капитала (ROE). Схематическое представление модели приведено на рис. 10.7. [c.310]

Речь идет о всемирно известной взаимосвязи коэффициентов — составной части методики финансового анализа во системе "Дюпон". Норма доходности активов равна произведению оборачиваемости активов и нормы чистой рентабельности реализации. Исследуя эту взаимосвязь на фактических данных многих компаний, аналитики корпорации "Дюпон" обнаружили, что их конкуренты на мировых рынках делятся на группм в соответствии с тем, где именно в этой формуле ими сделан акцент. На одних рынках компании добиваются роста доходности активов за счет роста их оборачиваемости, на других, напротив, за счет роста рентабельности. (Прим. науч. ред.) " Доходность инвестиций (ROI) традиционно рассчитывают как отношение чистой прибыли ко всем активам, а не к собственному капиталу, и поэтому ROI применяют как аналог доходности активов (КОЛ), а не ROR (Прим. науч. рев.) [c.348]

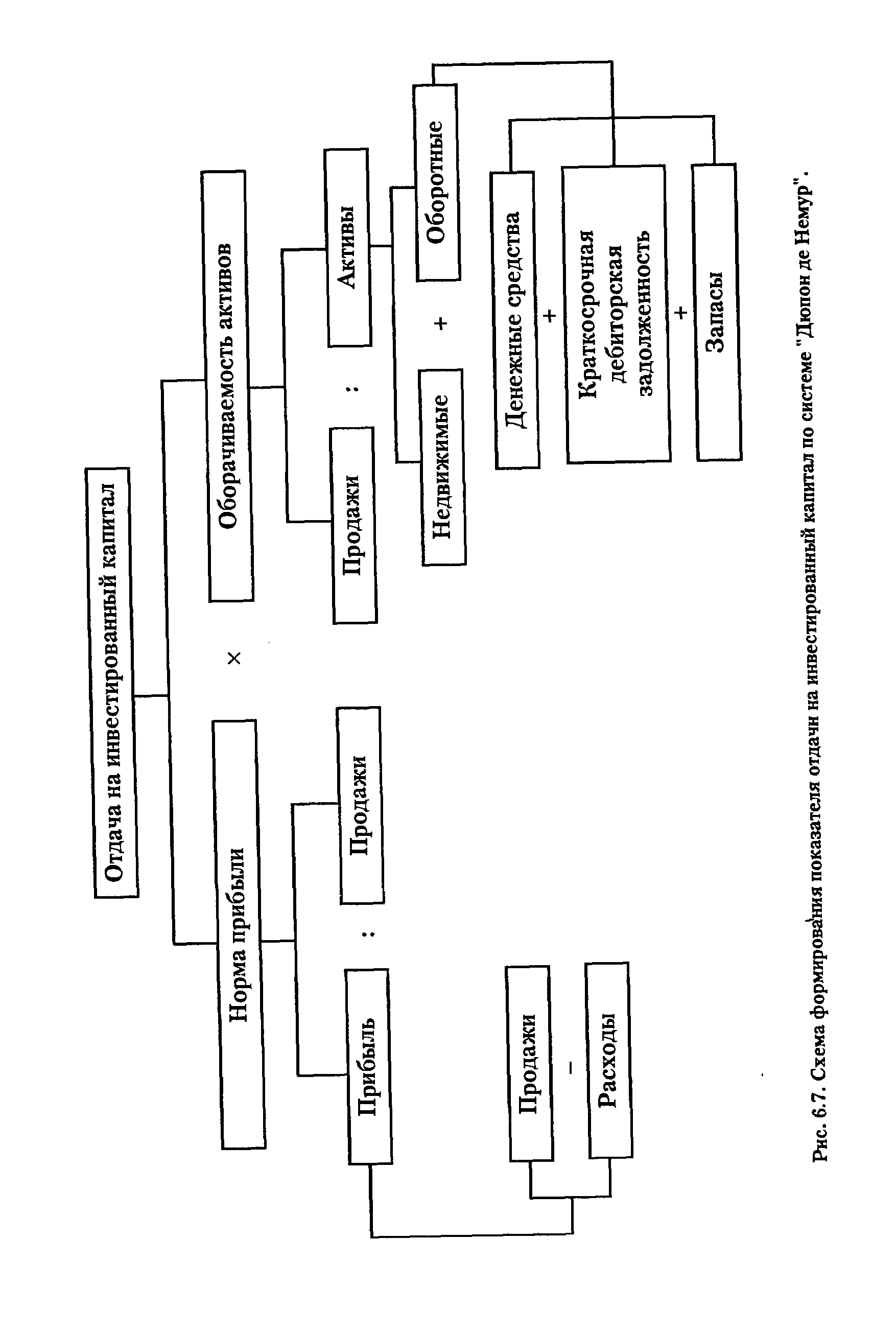

| Рис. 6.7. Схема формирования показателя отдачи на инвестированный капитал по системе "Дюпон де Немур". |  |

Система ФинЭксперт фирмы Росэкспертиза позволяет провести анализ имущественного положения предприятия, структуры активов и пассивов, финансовой устойчивости, ликвидности, деловой активности и оборачиваемости средств, рентабельности капитала и продаж. В ней реализованы методика Федерального управления по делам о несостоятельности адаптированная к отечественной практике многофакторная модель корпорации Дюпон, предназначенная для расчета рентабельности чистых активов, экономического роста компаний и средневзвешенной стоимости капитала, а также различные методы и приемы отечественного анализа. [c.327]

Дюпоновская система интегрального анализа эффективности использования активов предприятия. Эта система финансового анализа, разработанная фирмой Дюпон" (США), предусматривает разложение показателя коэффициент рентабельности активов" на ряд частных финансовых коэффициентов его формирования, взаимосвязанных в единой системе. Принципиальная схема проведения такого анализа приведена на рис. 2.11. [c.99]

При действительно децентрализованной организации финансов центральный финансовый отдел является в основном группой, определяющей политику. Он разрабатывает финансовую политику компании, следит за точным ее выполнением, оказывает техническую помощь отделам на местах, анализирует и сводит их отчеты. Ответственность за общий финансовый контроль несет, конечно, центральный отдел. Он устанавливает требования к отчетности и методы ревизии и разрабатывает системы учета для использования отделами на- местах. Ответственность за страхование и управление недвижимостью и за правовые вопросы обычно остается за высшим финансовым руководством. Казначейские функции, которые затрагивают общую деятельность компании (такие, как финансирование, операции с наличностью, оценка капитальных расходов), обычно также сохраняются за центральным финансовым отделом. Управляющие 12 подразделений Дюпона (которые несут ответственность за выпуск всего — от взрывчатых веществ до ковровых дорожек) могут истратить по своей инициативе до 150 тыс. долл. без предварительного согласования этих расходов с центральным отделом. Это и есть лучший пример децентрализации — финансовые полномочия передаются туда, где принимаются решения. Это также nosBonHef главному финансовому отделу сосредоточить свои усилия на перспективном планировании и общем финансовом контроле. [c.549]

В эпоху империализма А. о. служат одним из важнейших орудий господства монополистич. капитала. Монополчстич. объединения высшего типа — тресты — организуются в форме А. о., причем бывшие их собственники получают известную долю акций треста. Важную роль играют А. о. и в развитии др. формы монополистич. объединений — концернов. Скупка акций и установление контроля одних об-в над другими путем так наз. системы участий позволяют крупнейшим монополистам распоряжаться капиталами, во много раз превосходящими их собственный капитал, и тем самым увеличивать свои прибыли. Разветвленная система участий широко используется финансовой олигархией и способствует усилению ее господства. Напр., в США 8 финансовых групп (Морган, Рокфеллер, Дюпон, Меллон, Ферст нейшнл сити бэнк оф Нью-Йорк, Чикагская группа, Кливлендская группа и Банк Америки) в 1955 г. контролировали множество А. о. с совокупными активами в 218,5 млрд. долл. С развитием монополистич. капитализма среди самих А. о. наблюдается все большая централизация крупные об-ва вытесняют и поглощают мелкие. В 1956 г. 500 крупнейших А. о. США получили 65% всей суммы чистой прибыли промышленных предприятий. Из крупных А. о. в свою очередь выделяются общества-гиганты, к числу к-рых в США относятся так наз. корпорации-миллиардеры, каждое и,з к-рых обладает капиталом более 1 млрд. долл. Таких корпораций в США в начале 1957 г. имелось 81 их общие активы достигли 241,5 млрд. долл. Составляя только 0,01% всех А. о., указанные корпорации сосредоточили в своих руках почти /з совокупных активов А. о. Значительная централизация А. о. наблюдается и в др. капиталистич. странах. [c.29]

Современные буржуазные экономисты и правые социалисты или полностью отрицают существование капитала, или всячески извращают его природу. Они усиленно распространяют версию о том, будто бы в настоящее время происходит трансформация капитализма , что современный капитализм — это уже не система эксплуатации и угнетения, а система народного капитализма и государства всеобщего благоденствия , где производство и распределение богатства осуществляются в интересах всего общества. Однако сама капиталистическая действительность опровергает эти лживые измышления апологетов буржуазии. Например, собственный капитал только трех семейств миллиардеров США — Рокфеллеров, Дюпонов и Меллонов — превышает годовую заработную плату 25 млн. американских рабочих. [c.87]

Методика СПУ развитая система планирования и управления, предусматривающая выявление и использование резервов времени и материальных ресурсов, дающая возможность прогнозирования и предупреждения возможных срывов в ходе выполнения программы. Она была разработана в конце 50-х годов в США, в 1956 г., М. Уолкером из фирмы Дюпон и Д. Келли из группы планирования капитального строительства фирмы Ремингтон Рэнд . Они попытались использовать ЭВМ для составления планов-графиков крупных комплексов работ по модернизации заводов фирмы Дюпон . В результате был создан рациональный и простой метод описания проекта с использованием ЭВМ, который первоначально был назван методом Уолкера-Кел-ли, а позже получил название метода критического пути - МКП (или СРМ - riti al Path Method). [c.461]

Система индексов Дюпона135 отражает взаимосвязь между различными показателями. Она основана на рентабельности инвестиций ROI в качестве центральной це-леустановки финансово-экономической деятельности. ROI, или рентабельность совокупного капитала, является в пирамиде Дюпона решающим показателем. [c.138]

Первый этап можно охарактеризовать как становление анализа хозяйственной деятельности. Первые специальные книги по анализу появились в конце XIX — начале XX столетия. Они были посвящены анализу баланса и уже имели явно методическую направленность, что можно принять за точку отсчета развития АХД. Первым теоретиком, сделавшим попытку разработать методику анализа баланса, стал английский ученый конца XIX в. Джеймс Кеннон, который разработал 10 финансовых коэффициентов для анализа финансовых возможностей компаний при получении ссуд банка, В дальнейшем исследования А. Уолла, а также специалистов фирмы Дюпона были направлены на поиск системы коэффициентов для оценки вероятности банкротства. Именно в эти годы сформировалось оригинальное направление в учете — балансоведение, наиболее глубоко разработанное такими учеными, как И. Шерр, П. Герстнер, Ф. Ляйтнер. [c.9]