Моделирование—метод бухгалтерского учета [c.125]

МОДЕЛИРОВАНИЕ — МЕТОД БУХГАЛТЕРСКОГО УЧЕТА [c.127]

Таким образом, моделирование — метод бухгалтерского учета, позволяющий изучать факты хозяйственной жизни и хозяйственные процессы не прямо и непосредственно, а через специально созданные их образы и описания — символы. [c.127]

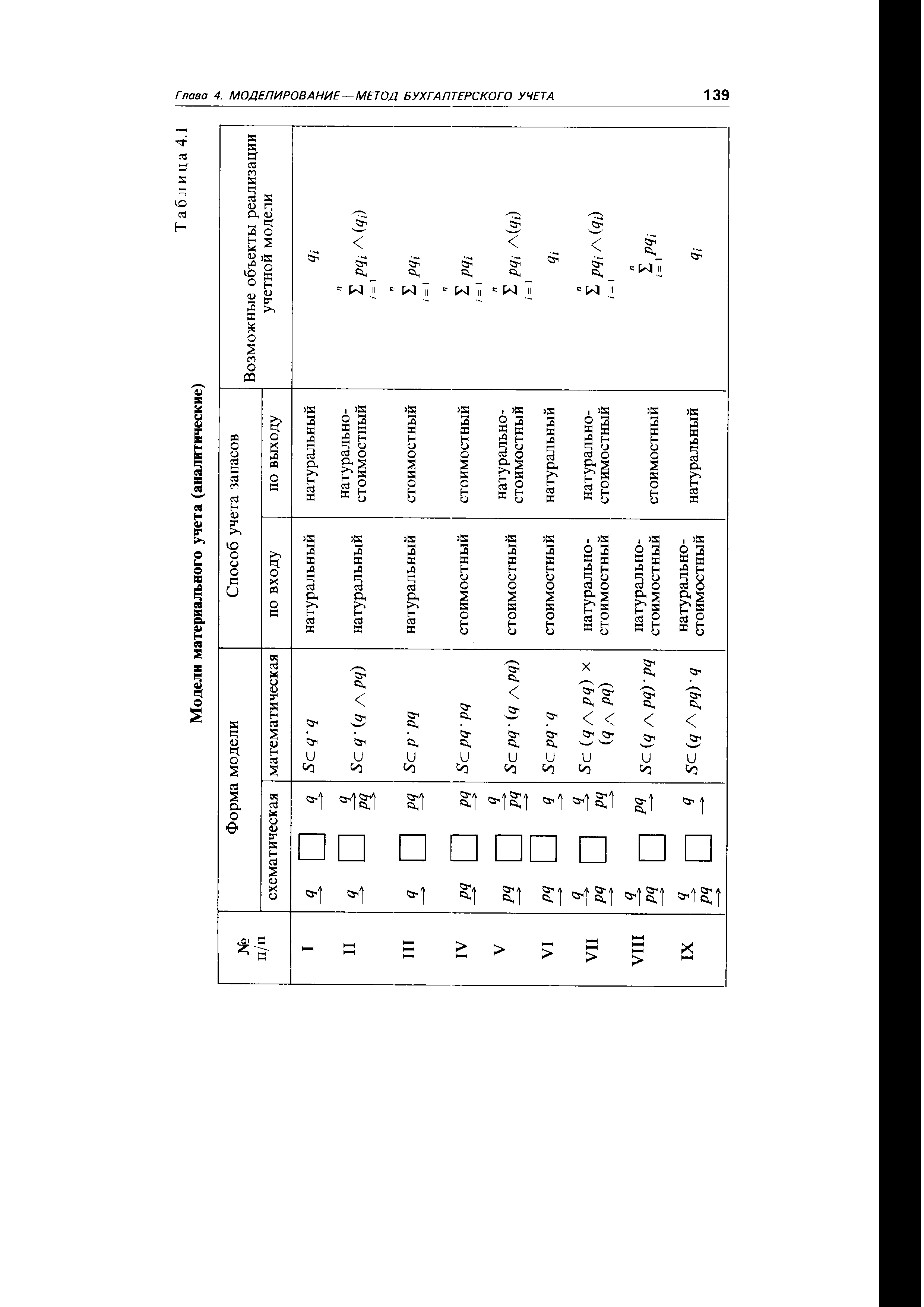

| Таблица 4.1 Модели материального учета (аналитические) Глава 4. МОДЕЛИРОВАНИЕ— МЕТОД БУХГАЛТЕРСКОГО УЧЕТА 139 |  |

Итак, метод бухгалтерского учета есть взаимосвязанная совокупность способов познания сущности его предмета через процесс управления материальными, трудовыми и финансовыми ресурсами с целью исчисления прибыли. Автоматизация бухгалтерского учета и применение математических методов в экономике предоставляют возможность моделирования учетными процессами. Оно может осуществляться как последовательно применительно к указанным выше элементам метода бухгалтерского учета, так и в тесной их взаимосвязи исходя из поставленных задач. Взаимосвязь предмета и метода бухгалтерского учета представлена на схеме 2.3. [c.60]

Методом бухгалтерского учета называется совокупность способов отражения хозяйственной деятельности предприятий, в основе которых лежит моделирование фактов хозяйственной жизни. [c.26]

Математические методы, использованию которых наша экономика создает широкий простор, стали сейчас применяться для нужд управления, планирования, бухгалтерского учета, статистики и экономического анализа. Но применение математического программирования и моделирования, вообще математических методов в решении многих задач экономического и инженерного характера стало практически возможным и плодотворным лишь при условии использования счетной техники. Решение сложных задач (а экономические задачи относятся преимущественно к классу сложных) с использованием только ручного труда невозможно. Вот почему математические методы в экономическом анализе и планировании стали широко применяться, когда были сконструированы быстродействующие ЭВМ. [c.39]

Следует отметить, что некоторые специалисты в области учета трактуют моделирование как специфически новый дополнительный элемент бухгалтерского метода. Перечень этих элементов они просто дополняют моделированием. Однако такая трактовка ошибочна. Моделирование не дополнительный элемент, а новый более важный аспект, позволяющий глубже и детальнее рассмотреть проблемы бухгалтерского учета. [c.170]

В некоторых актах нормативного регулирования бухгалтерского учета данное допущение отнесено к числу требований, предъявляемых к бухгалтерскому учету, что представляется не совсем правильным, поскольку в большей степени соответствует методу хозяйствования в конкретных условиях моделирования хозяйственных ситуаций. [c.17]

Центральный элемент бухгалтерского учета ОС — метод оценки стоимости ОС, который отражает законодательство определенной страны. На основе планов оценки ведется учет движения ОС, выполняется моделирование амортизационных отчислений, осуществляется интеграция с другими модулями системы SAP R/3. [c.107]

Этот учет пользуется методами прогнозирования, широко применяемыми в статистике при экономико-математическом моделировании, но несколько своеобразно — на базе главным образом учетных данных, причем небольшой совокупности. Он строится на основе данных оперативного, статистического и бухгалтерского учета, каждого в отдельности или нескольких в совокупности. Могут использоваться данные других видов учета, но в них следует предусмотреть реквизиты для прогностического учета. Здесь же могут делаться и выводы (варианты управленческих решений), но за определенный период их целесообразно обобщать в специальных регистрах (на отдельных носителях). [c.16]

Все процессы автономны. Они могут взаимодействовать только опосредованно через банковские счета и счета бухгалтерского учета. Применение методов исследования операции в таких случаях зачастую затруднительно или невозможно. Но имитационное моделирование решает эту проблему. [c.338]

Следует подчеркнуть, что введенное понятие дисциплина имеет условный характер, так как в цитируемой работе оно включает, во-первых, различные теории (например, теория вероятностей, теория графов и др.), во-вторых, методы (имитационного моделирования, экономического прогнозирования и др.), в-третьих, различные виды анализа и учета (функциональный анализ, бухгалтерский учет и др.). Не умаляя значимости обобщений, сделанных В. И. Сергеевым, считаем, что такой диапазон дисциплин может стать основой не только логистики, но и нескольких научных направлений. [c.41]

При моделировании автоматизированной системы бухгалтерского учета применение методов исследования операций становится невозможным по двум причинам во-первых, число бухгалтеров не может быть большим и, во-вторых, присутствует фактор неисправности. Если попытаться создать математическую модель с помощью, например, аппарата вложенных цепей Маркова (метод Кендалла) или аппарата полумарковских процессов, то придется ввести большое число допущений, которые сделают погрешность метода при определении tq крайне большой (буквально плюс-минус в несколь- [c.337]

На основании принятого плана производства рассчитывается план-график запуска-выпуска партий деталей, полуфабрикатов и готовых изделий. Этот план-график согласуется с план-графиком закупки материалов и комплектующих изделий. Далее осуществляется оперативное управление и учет выполнения планов производства и поставок, складской учет и управление материально-производственными запасами. Метод MRP использует развитый управленческий учет и систему бухгалтерского учета международного класса (GAAP, IAS). Для принятия управленческих решений применяются информационные технологии анализа и статистического моделирования, а также оптимизационные расчеты. По всем производственным хозрасчетным подразделениям формируются бюджеты, для анализа выполнения которых ведется расчет нормативных и фактических затрат на производство, а также нормативной и фактической себестоимости продукции. Непрерывно осуществляется оперативное формирование бухгалтерского баланса и анализ экономических и финансовых показателей деятельности предприятия. [c.22]

Прежде всего это позволит повысить действенность традиционного бухгалтерского учета, поскольку минимизирует временные разрывы между возникновением фактов хозяйственной жизни и их отражением в учете. Далее на этой основе можно продолжить исследования и шире применять на практике имитацию хозяйственных процессов для оптимизации управления ими. Применение моделирования и других методов, известных из теории и практики экономического анализа, уже сейчас позволяет наиболее опытным аудиторам осуществлять такую имитацию. Она должна быть основана на добротном программном обеспечении, на машинной и автоматизированной обработке учетно-аналитичес-кой информации, что дает им возможность в считанные минуты решать задачи огромной размерности (например, по применению динамических нормативов и ранговой корреляции), о самой постановке которых раньше не могло быть и речи. [c.91]

FASB, который должен принимать решения о методах воздействия на общественное благосостояние, пытается (по мнению оппонентов, безуспешно) решить эту проблему, прибегая к введению качественных характеристик, которые определяют полезность информации. Информация, как отмечает FASB, должна быть релевантной, своевременной и понятной, а также достоверной, нейтральной и репрезентативной (каждый из этих терминов обсуждался в гл. 5). Предполагается, что если информация имеет такие характеристики, то она будет полезной обществу. Кроме того, если принять во внимание частные и общие предпочтения искушенных инвесторов, то одной из целей бухгалтерского учета становится предоставление достаточной информации, чтобы помочь инвесторам сопоставлять свои прогнозы. Однако сопоставимость может быть обеспечена по меньшей мере двумя способами. Один состоит в раскрытии использованных фирмой методов оценки и способов расчета бухгалтерских данных с тем, чтобы помочь инвесторам привести отчетные показатели различных фирм в сопоставимый вид. В этом случае предполагается, что откорректированные инвестором отчетные данные будут использоваться им для выявления различий среди фирм, например, таких показателей, как темп роста чистой прибыли или дивидендов. Другой способ состоит в информационном обеспечении моделирования инвестиционных ситуаций, что поможет инвестору, например, сравнить степень риска и доходности вложений в ту или иную фирму. [c.535]

Смотреть страницы где упоминается термин Моделирование — метод бухгалтерского учета

: [c.127] [c.389] [c.88] [c.488] [c.388] [c.15]Смотреть главы в:

Основы теории бухгалтерского учета -> Моделирование — метод бухгалтерского учета