В соответствии со ст. 48 Федерального закона от 26 декабря 1995 г. № 208-ФЗ Об акционерных обществах решение по вопросу распределения прибылей и убытков акционерного общества относится к исключительной компетенции общего собрания акционеров. При этом ...вопросы, отнесенные к исключительной компетенции общего собрания акционеров, не могут быть переданы на решение исполнительному органу общества. Вопросы, отнесенные к исключительной компетенции общего собрания акционеров, не могут быть переданы на решение совету директоров (наблюдательному совету) общества... . [c.292]

К примеру, в Российской газете от 22 июля 2000 г. опубликованы решения общего собрания акционеров РАО Норильский никель от 23 июня 2000 г. об утверждении годового отчета, бухгалтерского баланса, отчета о прибылях и убытках, распределения прибылей и убытков, об утверждении устава в новой редакции, о дивидендах по акциям за 1999 г., о сделке РАО Норильский никель , совершенной в его интересах, об избрании членов совета директоров и членов ревизионной комиссии, об утверждении аудитора РАО Норильский никель . [c.120]

В качестве примера приведем информационное сообщение об итогах годового общего собрания акционеров ОАО Саратовнефтегаз . Годовое общее собрание акционеров, состоявшееся 25 мая 2000 г., приняло следующие решения 1) утвердить отчет общества за 1999 г. 2) утвердить бухгалтерский баланс за 1999 г. 3) утвердить счет прибылей и убытков за 1999 г. 4) утвердить распределение прибылей и убытков за 1999 г. 5) считать избранными в состав совета директоров общества (список) 6) считать избранными в состав ревизионной комиссии (список) 7) выплатить дивиденды по привилегированным акциям общества за 1999 г. в размере 10% от чистой прибыли. Дивиденды по обыкновенным акциям общества по итогам 1999 г. не выплачивать. Дивиденды за 1999 г. по привилегированным акциям выплатить в период с 15 ноября 2000 г. по 15 мая 2001 г. 8) утвердить устав ОАО Саратовнефтегаз в новой редакции 9) утвердить сделки общества, в совершении которых имеется заинтересованность, последующим договорам (виды) 10) выплатить вознаграждение членам совета директоров в размере 250 минимальных месячных размеров оплаты труда каждому на дату выплаты вознаграждения 11) выплатить вознаграждение членам ревизионной комиссии в размере 100 минимальных месячных размеров оплаты труда каждому на дату выплаты вознаграждения. [c.270]

Утверждение годовых отчетов, бухгалтерских балансов, счета прибылей и убытков Общества, распределение прибылей и убытков. [c.44]

При колоколообразном распределении (как почти всегда бывает с распределением прибылей и убытков торговой системы) среднее абсолютное отклонение примерно равно 0,8 стандартного отклонения (в нормальном распределении оно составляет 0,7979). Поэтому мы можем сказать [c.52]

Теперь вернемся к началу нашей дискуссии. При потоке торговых P L оптимальное f позволит получить наибольший геометрический рост (при условии, что арифметическое математическое ожидание положительное). Мы используем поток торговых P L в качестве образца распределения возможных результатов в следующей сделке. Если привести к текущей цене поток прошлых прибылей и убытков, то мы сможем получить более правдоподобное распределение потенциальных прибылей и убытков для следующей сделки. Таким образом, нам следует рассчитывать оптимальное f из этого измененного распределения прибылей и убытков. Это не означает, что, используя оптимальное f, рассчитанное на основе приведенных данных, мы выиграем больше. Как видно из следующего примера, все выглядит несколько иначе [c.75]

Распределение прибылей и убытков [c.154]

Равномерность распределения прибылей и убытков в тестовой выборке — важный показатель стабильности. Одна лишь чистая прибыль ничего не говорит о ее распределении распределение прибылей и убытков — более важный показатель. Хорошее распределение свидетельствует об устойчивой и стабильной модели, в то время как плохое распределение ставит под вопрос валид-ность модели. [c.154]

Продемонстрируем важность данного показателя еще на трех примерах. В первом случае рассмотрим следующее распределение прибылей и убытков [c.154]

Этот случай представляет инверсию первого случая. Он имеет такое же сомнительное неравномерное распределение прибылей и убытков. Тем не менее, у него есть два очень приятных момента. Имеется положительный повышательный наклон прибыли с [c.156]

Распределение сделок обычно вычисляется таким же образом, как и распределение прибылей и убытков за тот или иной временной период. Чем распределение более постоянно и равномерно, тем лучше. [c.157]

Следует стремиться к равномерному распределению прибылей и убытков от периода к периоду, например, от месяца к месяцу, или от квартала к кварталу. Чем это распределение равномернее, тем лучше. Любая избыточная концентрация подозрительна. Чем равномернее распределение торговой модели, тем она более жизнестойка, а следовательно — более надежна. [c.174]

Наконец, принцип распределения прибылей и убытков предполагает [c.118]

Фирменное наименование состоит из наименования и слов Производственный кооператив или Артель . Устав ПрК утверждается общим собранием его членов и должен содержать следующие основные сведения наименование ПрК место нахождения порядок управления деятельностью, состав и компетенция органов управления, порядок принятия решений размер паевых взносов и ответственность членов за их неуплату распределение прибылей и убытков (как правило, в соответствии с трудовым участием) ответственность членов по долгам ПрК другие сведения. [c.230]

К исключительной компетенции общего собрания относится изменение устава, размера уставного капитала образование исполнительных органов (если это не отнесено уставом к компетенции совета директоров) утверждение годовых отчетов и бухгалтерских балансов распределение прибылей и убытков избрание ревизионной комиссии (ревизора) решение о реорганизации или ликвидации общества. [c.360]

Проект решения подготавливают функциональные подразделения вышестоящей организации с участием руководителя и главного бухгалтера предприятия, объединения, годовой отчет которых утверждается. В нем отмечаются положительные и отрицательные стороны деятельности, намечаются мероприятия по устранению недостатков и недопущению их в следующем году. Утверждаются распределение прибылей и убытков за истекший год (реформация баланса), отчисления в фонды экономического стимулирования и другие специальные фонды. Проект решения визируется лицами, которые утверждены приказом руководителя для приемки отчетности и анализа результатов производственно-финансовой деятельности подведомственных предприятий и объединений за истекший год. Кроме того, его визируют руководитель и главный бухгалтер предприятия, объединения, отчет которого рассматривается. Если последние не согласны с проектом решения, то они могут изложить свои замечания в письменной форме. [c.369]

ПОЛНОЕ ТОВАРИЩЕСТВО распределение прибылей и убытков [c.617]

V утверждение годовых отчетов, бухгалтерских балансов, отчета о прибылях и убытках банка, распределение прибылей и убытков [c.171]

Утверждение годового отчета о результатах финансово-хозяйственной деятельности, бухгалтерского баланса, отчета о прибылях и убытках за 2004 год, распределение прибылей и убытков АБ РИНК-БАНК ОАО. [c.19]

Распределение прибылей и убытков в товариществе [c.132]

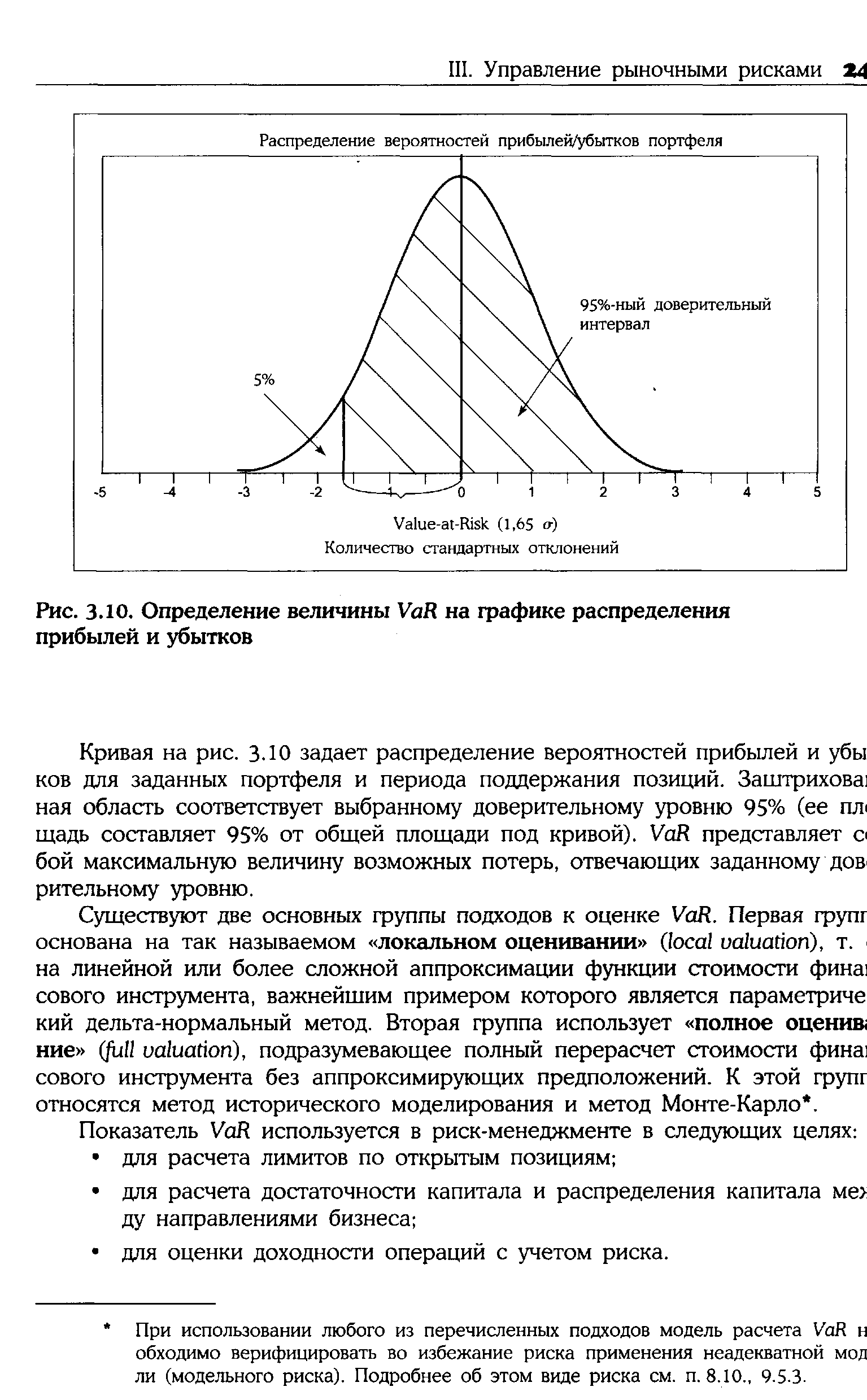

| Рис. ЗЛО. Определение величины VaR на графике распределения прибылей и убытков |  |

Перечисленные слабые стороны VaR позволяют усомниться в том, насколько целесообразно использовать квантили распределений прибылей и убытков в целях оценки достаточности капитала. В качестве альтернатив можно было бы прибегнуть к таким мерам риска, используемым в финансовой сфере, как [c.288]

В отличие от рыночного риска, для которого вероятностное распределение прибылей и убытков обычно является довольно симметричным, для кредитного риска соответствующее распределение характеризуется ярко выраженной левосторонней асимметрией. Подобное явление может быть объяснено тем, что инвестиции, связанные с кредитным риском, можно сравнить с короткой позицией по опциону, по которой в лучшем случае контрагент осуществляет оговоренные платежи, а в худшем случае вся сумма долга не выплачивается (подробнее см. п. 5.13.2.1). [c.327]

На основе полученных на предыдущих этапах данных строится совместное распределение прибылей и убытков по портфелю с помощью метода Монте-Карло. Общее число состояний, по которым производится моделирование, составляет nm, где п — количество возможных кредитных событий, связанных с изменением кредитного рейтинга, т — количество контрагентов. Поскольку многие из этих состояний маловероятны, для получения достоверных оценок необходимо использовать очень большое количество сценариев. [c.395]

О структуре S-корпорации важно помнить, что распределение прибылей и убытков между акционерами влияет на стоимость доли каждого акционера в капитале компании, но не на саму компанию. Компании, организованные как S-корпорации, не имеют собственных доходов, расходов или прибылей. Все финансовые результаты относятся на акционеров и изменяются в зависимости от изменения потоков доходов и расходов. [c.226]

Критерий серий позволяет определить, насколько значимо отличие полученного по выборке сделок эмпирического значения числа серий от ожидаемого числа серий при независимом распределении прибылей и убытков. Введем обозначения N - количество сделок (N = total trades). [c.217]

Беглый взгляд на это распределение прибылей и убытков в годовом исчислении приводит в замешательство. Почему Наибольшая прибыль была получена в самом давнем году. Самый большой убыток — в последний год. К тому же, направление изменения годовых прибылей и убытков от наиболее удаленного прошлого к наиболее близкому прошлому имеет ярковыражен-ный понижательный наклон. Это плохой знак. Что еще более ухудшает ситуацию, годовые проседания от давнего прошлого к недавнему имеют явную тенденцию к повышению. Это еще один плохой знак. Более того, расхождение прибылей и убытков носит дестабилизируюший характер. [c.155]

ОБЩЕЕ СОБРАНИЕ АКЦИОНЕРОВ (general sto kholder s meeting) - высший орган управления акционерным обществом. В соответствии с российским законодательством к исключительной компетенции О.с.а. относятся изменение устава общества, в том числе изменение размера его уставного капитала избрание органов управления обществом (совета директоров, ревизионной комиссии, наблюдательного совета) утверждение годовых отчетов, бухгалтерских балансов, распределение прибылей и убытков общества решение о реорганизации или ликвидации общества и др. решения. [c.147]

Глава 14. Рассматриваются вопросы создания и ликвидации товариществ (partnerships) и методы распределения прибылей и убытков между партнерами (partners). [c.235]

Установленная (фиксированная) пропорция. Один из способов распределения прибылей и убытков - заранее установленная определенная пропорция каждому партнеру от общей суммы прибыли или убытка. Если все партнеры делали одинаковые вклады в товарищество, то они соответственно и получат равные доли прибыли. Одинаковые вклады могут иметь, различные формы. Например, все партнеры могут внести одинаковый капитал или один может потратить больше времени на работе и обладать большими способностями по управлению коммерческой деятельностью, а другой вносит больший капитал. Если же партнеры делают не одинаковые вклады в товарищество, то пропорция распределения будет так же неодинаковой, например 60%, 30%, 10% для трех партнеров. Проиллюстрируем этот метод. Предположим Эдок и Вилла в прошедшем году получили прибыль 30 000 дол. По условиям договора товарищества прибыли и убытки распределяются в пропорции 60% и 40% соответственно партнерам Эдоку и Вилле. Подсчет доли прибыли каждого партнера и бухгалтерские записи в журнале будут следующими, дол. [c.240]

Эдок и Вилла, учитывая первоначально вложенный капитал для определения коэффициента при распределении прибыли, не принимают во внимание капитал, вложенный в течение года, а также изъятия, совершенные в течение года. Однако такие вложения и изъятия изменяют долю каждого партнера в совместном капитале. Договор товарищества должен указывать точно, на основе каких сальдо по счетам капитала рассчитывается коэффициент, согласно которому происходит распределение прибылей и убытков товарищества. [c.241]

Распределение прибылей и убытков вследствие кредитного риска име< сильную левостороннюю асимметрию (т. е. смещено в область убытков), отличие от довольно симметричных распределений факторов рыночного ри ка. Такой вид распределения объясняется тем, что незапланированные пр были по операциям, связанным с кредитованием, практически равны нулю, то время как потери в наихудшем случае могут превысить номинальную ст< имость ссудного портфеля. Действительно, если отданные в ссуду средсп являются привлеченными, то их невозврат грозит неплатежеспособностью ум самому кредитору, что может привести к дополнительным потерям сверх о новной суммы задолженности в виде штрафов, неустоек и т. п. в случае д фолта самого кредитора. Согласно модели Мертона [43], покупка долгово] обязательства, связанного с риском дефолта, эквивалентно приобретению бе рискового актива с одновременной продажей опциона, поэтому распредел ние потерь вследствие кредитного риска похоже на распределение прибыл и убытков по короткой позиции по опциону. [c.381]

Целью второго этапа является построение распределения прибыле и убытков вследствие кредитного риска для каждого инструмента пор феля. Сначала для каждого актива (например, облигации) определ. [c.392]

Для рыночного риска, который, в отличие от кредитного и операционного рисков, характеризуется довольно симметричным распределением прибылей и убытков, возможны два подхода к определению границ ожидаемых по-герь. С одной стороны, ожидаемыми потерями признаются те, которые могут быть полностью хеджированы, а связанные с этим издержки — отнесены на расходы банка. Однако такой подход игнорирует возможное нежелание Занка хеджировать позиции, открытые в чисто спекулятивных целях, а также потенциальные убытки от неправильно выбранной стратегии хеджирования. Поэтому на практике обычно отходят от классификации потерь по экономическому признаку и считают, что ожидаемые потери возникают в условиях нормальной конъюнктуры рынка и могут быть оценены статистически с помощью стандартных VoR-моделей, в то время как непредвиденные убытки реализуются в случае рыночных кризисов, и их масштаб можно оценить пибо путем сценарного анализа (стресс-тестирования), либо статистически — на основе математической теории рекордов. В отличие от кредитного риска, эба вида потерь вследствие рыночного риска при отсутствии хеджирования остаются на удержании банка и требуют резервирования капитала, при этом считается, что непредвиденные потери, оцененные с требуемым уровнем до-зерия, могут превысить ожидаемые в определенное количество раз. [c.561]

Несмотря на впечатляющую норму прибыли, которую Боски обеспечил своим прежним инвесторам, кампания по привлечению новых оказалась не слишком успешной. Однажды Лессман рискнул предположить, что потенциальных инвесторов отпугивает предлагаемое распределение прибылей и убытков. Дело дрянь , — сказал Лессман. Боски бросил на него свирепый взгляд. [c.29]

Смотреть страницы где упоминается термин Распределение прибылей и убытков

: [c.103] [c.158] [c.56] [c.475] [c.144] [c.170] [c.239] [c.245] [c.175] [c.288] [c.381] [c.590] [c.418]Смотреть главы в:

Разработка,тестирование и оптимизация торговых систем -> Распределение прибылей и убытков