Соотношение балансовая стоимость — рыночная стоимость [c.522]

Соотношение балансовая стоимость - рыночная стоимость ..................................................................................522 [c.1018]

Уравнение индекс эффективности действий руководства, известный также как соотношение рыночной/балансовой стоимости. [c.80]

Интересен с точки зрения анализа акции как ценной бумаги для инвестора и показатель соотношения рыночной и балансовой стоимости акций, который иногда называют коэффициентом котировки акций. Допустим, что по данным баланса на конец года стоимость обыкновенной акции составила 7000 д. е. Тогда коэффициент котировки акций будет равен [c.354]

Собственный капитал в обыкновенных акциях включает в себя как выпуск обыкновенных акций, так и нераспределенную прибыль. В расчете процентных соотношений важно то, что берется рыночная стоимость, а не балансовая. Так как мы стараемся максимизировать ценность фирмы в глазах ее акционеров, то только веса на основе рыночной стоимости отвечают этой цели. Рыночные оценки используются в расчете различных компонентов финансирования, поэтому веса на основе рыночной стоимости должны применяться и в определении средней взвешенной стоимости капитала. [c.424]

При объединении двух компаний большое значение имеет меновое соотношение, характеризующее относительный вес каждой из фирм в новом образовании. В этом разделе мы обсудим меновое соотношение в его связи с прибылью, рыночными ценами и балансовой стоимостью акций компаний, идущих на слияние. Предположим, что решающую роль в данной ситуации играет скорее объединение акционерных капиталов, чем денежных средств и долговых обязательств участников слияния. Целью любого слияния должна быть максимизация в долгосрочном периоде благосостояния акционеров объединяющихся компаний. Таким образом, успешным следует считать слияние, позволяющее поднять рыночную цену акций компании до уровня, которого нельзя достичь, не осуществив слияние. [c.676]

Коэффициент соотношения рыночной и балансовой стоимости акции можно представить так [c.105]

Ставка доходности по балансовой прибыли Соотношение рыночной и балансовой стоимости Покрытие долговых обязательств [c.515]

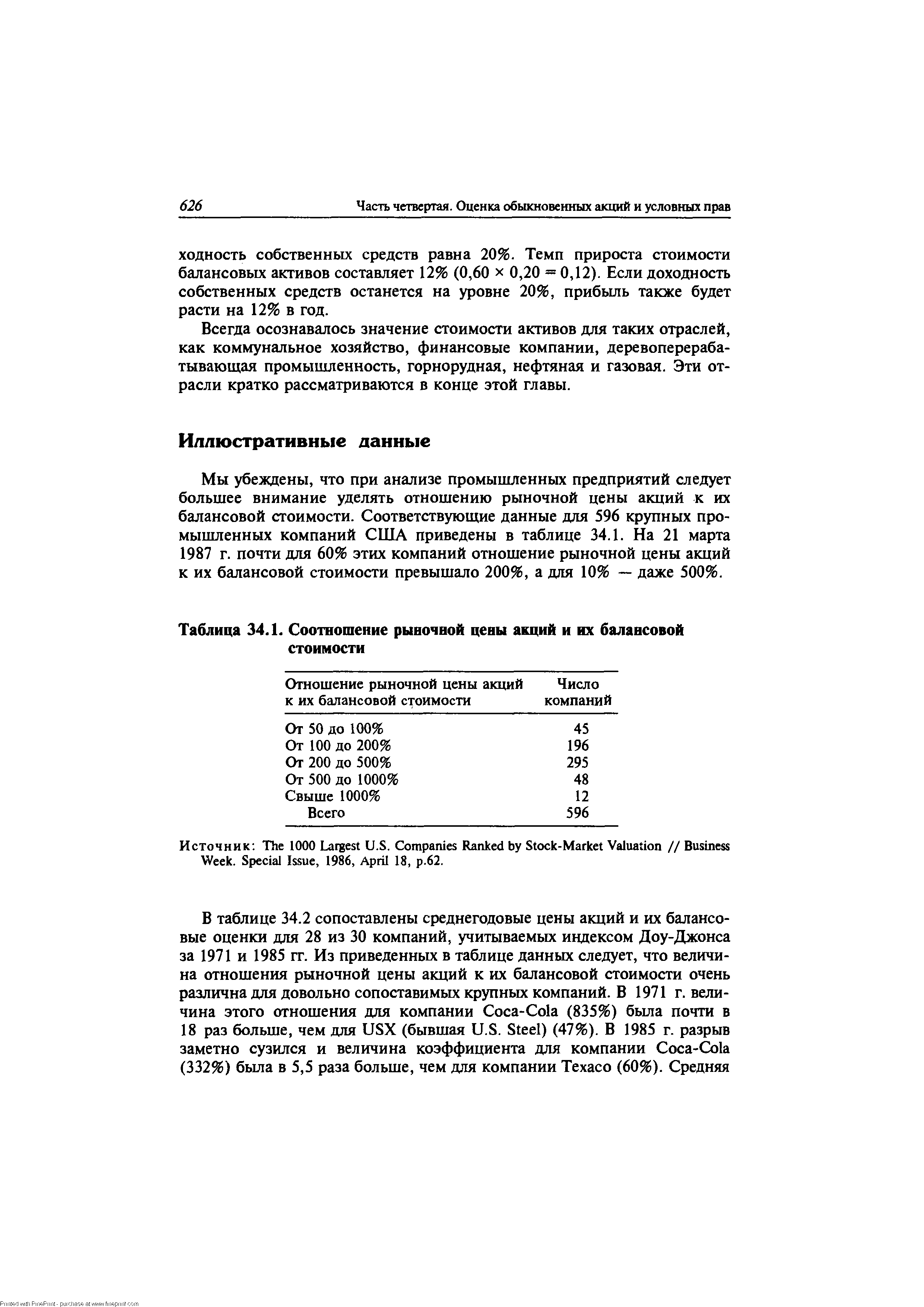

| Таблица 34.1. Соотношение рыночной цены акций и их балансовой стоимости |  |

Метод компании-аналога заключается в том, чтобы, опираясь на прогнозные оценки величин чистой (за вычетом задолженности) балансовой стоимости, прибыли или денежного потока предприятия, определить его обоснованную рыночную стоимость, делая это по аналогии с актуальным соотношением этих показателей и цен на их акции у сходных (принадлежащих к той же отрасли) предприятий. При этом в качестве сходных предприятий берутся фирмы данной отрасли, чьи акции ликвидны и достаточно надежно котируются на биржевом или внебиржевом фондовом рынке. Очевидно, что подбор фирм, сходных с оцениваемым предприятием, должен отвечать определенным критериям так, чтобы выдерживалась та же, что и у оцениваемого предприятия, доля профилирующего аналогичного продукта, размер предприятия, чтобы сходными с ним были стадия жизненного цикла фирмы, рынки сбыта, территориальное расположение, соотношение собственного и заемного капитала и пр. На базе информации о сходных фирмах рассчитываются так называемые мультипликаторы (коэффициенты) цена/чистая балансовая стоимость , цена/прибыль и цена/ денежный поток (могут существовать предприятия, специализирующиеся на мониторинге и продаже в той или иной форме данных об этих коэффициентах). [c.199]

Соотношение рыночной и балансовой стоимости одной акции [c.79]

СООТНОШЕНИЕ РЫНОЧНОЙ И БАЛАНСОВОЙ СТОИМОСТИ = [c.79]

Таким образом, балансовая стоимость есть сумма активов за вычетом обязательств, деленная на количество акций, находящихся в обращении. Если балансовая стоимость акции превосходит ее рыночную стоимость, то говорят, что акции недооценены рынком. Если, наоборот, рыночная стоимость превышает балансовую (заметим, что это обычное состояние большинства так называемых голубых фишек ), то акции считаются переоцененными в смысле соотношения рыночная/балансовая стоимость. [c.157]

Как видно из этой формулы, P/BV существенным образом зависит от ROE, а это значит, что нельзя считать недооцененными те акции, для которых мультипликатор P/BV ниже среднеотраслевого. При этом необходимо также, чтобы величина ROE была не ниже средней по отрасли и наоборот. Если доходность акционерного капитала ROE равна доходности, требуемой инвесторами, то чисто математически соотношение P/BV будет равно единице, независимо от темпов роста компании. Если оно больше единицы, то активы компании приносят больший доход (в процентах по отношению к балансовой стоимости) чем требуемая инвесторами доходность на вложения в данную компанию, поэтому рыночная цена этих активов (Р) выше их балансовой стоимости. Если P/BV меньше единицы, то ситуация прямо противоположная активы приносят меньший доход (в процентах по отношению к балансовой стоимости), по сравнению с доходностью, требуемой инвесторами, и такие активы торгуются со скидкой к их балансовой стоимости. Это другая интерпретация того, о чем мы говорили в конце предыдущей главы, а именно в долгосрочной перспективе доходность акционерного капитала ROE и доходность, требуемая инвесторами на вложения в акции (г), выравниваются. [c.101]

Курс акции — цена акций конкретного акционерного общества. Различают курс номинальный, балансовый и рыночный. Поминальный курс, или номинальная стоимость, указывается на самой акции и определяется при выпуске акций. По решению общего собрания акционеров возможно изменение номинального курса акций, их дробление или консолидация. Все акции одного акционерного общества должны иметь одинаковую стоимость. Балансовая стоимость акций определяется размером имущества акционерного общества, приходящегося на одну акцию, и рассчитывается по данным бухгалтерского баланса. Рыночный курс акций — цена, по которой продаются и покупаются акции данной корпорации на фондовом рынке. Обычно под курсом акции понимается именно рыночный курс. В определении цены на конкретные ценные бумаги участвуют различные факторы, влияющие на спрос и предложение. В целом же рыночная стоимость их колеблется вместе с высотой и обеспеченностью доходов, на которые они дают право. При наличии развитого и относительно стабильного финансового рынка курс акций определяется прежде всего соотношением между ставкой дивиденда и банковского процента по долгосрочным (свыше года) ссудам если, например, ставка банковского процента составляет 30% и на вклад в размере 1000 рублей доход равен 300 рублям, а сумма выплаченных акционерам дивидендов в расчете на одну акцию равнялась за год 600 рублям, то рыночная цена акции будет примерно 2000 рублей независимо от ее номинальной стоимости. Соотношение ставок дивиденда и [c.459]

Соотношение рыночной и балансовой стоимости одной акции показывает рыночную стоимость одной акции в сравнении [c.77]

Оборотные активы (в части оборотных производственных фондов) Длительность оборота запасов. Соотношение рыночной стоимости активов и их балансовой стоимости Коэффициент оборачиваемости запасов. Рентабельность оборотных активов Материалоемкость. Коэффициент закрепления запасов Доля запасов в валюте баланса. Соответствие нормативной длительности оборота ее фактическому значению [c.429]

Финансовые активы (финансовые вложения) Доходность. Соотношение рыночной стоимости активов и их балансовой стоимости Номинальная доходность. Реальная доходность Доля финансовых вложений в валюте баланса [c.429]

Шаг 3. Составление по компании-аналогу ценовых соотношений (ценовых мультипликаторов) типа "Цена/Прибыль", "Цена/Прибыль до процентов и налогов", "Цена/Прибыль до налогов", "Цена/Денежный поток", "Цена/Прибыль до процентов и налогов плюс отчисления на износ", "Цена/Балансовая стоимость компании", где "цена" - это рыночная цена компании-аналога, совпадающая с показателем Цан. [c.79]

Оцениваемая компания и компания-аналог не сопоставимы как по общей абсолютной величине используемого ими заемного капитала (одинаковость его доли в балансовой стоимости компаний не имеет значения, так как балансовые стоимости компаний, которые выступают составной частью балансовой стоимости капитала компаний, являются результатами вычитания заемного капитала из трудно сопоставимых и определяемых применяемыми методами амортизации остаточных балансовых стоимостей их активов), так и по стоимости используемого кредита, а также по утачиваемым ими налогам (информация о налоговом статусе компаний отсутствует). Следовательно, для определения обоснованной рыночной стоимости оцениваемой компании методом рынка капитала следует использовать соотношение - "Цена компании- аналог а + Заемный капитал компании-аналога)/ Прибыль компании-аналога до процентов и налогов". [c.87]

Не менее сложно соотношение между балансовой и рыночной стоимостью компании, особенно, если рыночная капитализация данной компании на два порядка больше балансовой стоимости.4 [c.18]

Ранее отмечалось, что уровни доходности связаны и с размером фирм, и с соотношениями балансовая стоимость—рыночная стоимость и доходность—цена . Поэтому эти соотношения часто приводятся как примеры аномалий46. В данном приложении мы рассмотрим календарные аномалии и покажем, что, как показывает международный опыт, подобные аномалии существуют и в других странах. [c.531]

Он свидетельствует об удельном весе долгосрочных обязательств в структуре капитала фирмы. И снова Aldine идет в ногу с отраслью. При расчете только что рассмотренных показателей использовалась балансовая стоимость активов, хотя иногда весьма полезны данные об их рыночной стоимости. Таким образом, коэффициенты задолженности характеризуют соотношение заемного и собственного капитала в структуре капитала фирмы. [c.151]

Приведенные выше показатели так или иначе характеризуют финансовое здоровье акционерного общества посредством оценки доходности акций. Однако как для инвестора, так и для фирмы чрезвычайно важно знать, что стоит за каждой акцией. Важнейшими показателями данной группы являются показатели, характеризующие величину акционерного капитала и резервного (страхового) фонда, приходящегося на одну вьшущенную акцию, и соотношение этой цены с рыночной ценой акции. Для такой характеристики используются показатель стоимости акции по балансу (Sb) и коэффициент соотношения рыночной и балансовой стоимости акции (Кр/ь). [c.105]

В гл. 11 описывалась трехфакторная модель, разработанная Фамой и Френчем. В этой модели факторы представляли собой доходности на (1) общий рыночный индекс (2) разницу между индексами больших и малых акций (3) разницу между индексами компаний с высоким и низким соотношением балансовой и рыночной стоимости компании. [c.335]

Это соотношение, как правило, вычисляется следующим образом. Сначала на основе последних доступных данных по балансу определяется балансовая стоимость обыкновенной акции и подсчитывается общий объем акционерного капитала. Затем находится общая рыночная стоимость обыкновенных акций фирмы, находящихся в обращении путем перемножения рыночного курса одной акции на количество акций в обращении. Наконец, балансовая стоимость акционерного капитала делится на его рыночную стоимость и таким образом получается соотношение BV/MV. Сравнительно небольшие значения этого соотношения указывают на то, что данные акции являются быстрорастущими, а сравнительно высокие характеризуют устойчивые акции38. [c.522]

Часть (а) таблицы 17.7 построена следующим образом. Во-первых, в июне 1963 г. была определена балансовая стоимость акций всех компаний, котируемых на NYSE, АМЕХ и в системе NASDAQ. При этом использовались данные ежегодных финансовых отчетов за отчетный год, завершающийся в конце 1962 г. Это значение делилось затем на рыночную стоимость акционерного капитала (по каждой фирме), которая определялась на основе рыночной цены на декабрь 1962 г. Во-вторых, используя полученные таким образом соотношения BV/MV, фирмы были ранжированы в порядке возрастания и их акции размещены в 12 портфелей. В-третьих, доходность каждого портфеля отслеживалась помесячно с июля 1963 по июнь 1964 г. В-четвертых, через год описанная выше процедура была повторена, но уже за период с июля 1964 по июнь 1965 г. для 12 портфелей, ранжированных по соотношению BV/MV. Эти портфели были сформированы по данным на конец 1963 г. Процедура повторялась ежегодно с июля 1963 по декабрь 1990 г. [c.522]

В некоторых исследованиях была установлена связь между мультипликаторами цена/балансовая стоимость и избыточной доходностью. В работе Розенберга с соавторами (Rosenberg, Reid, and Lanstein, 1985) было обнаружено, что средняя доходность американских акций положительно связана с соотношением балансовой стоимости фирмы к рыночной ценности. В пе- [c.708]

Основные средства Коэффициенты состояния основных средств. Соотношение рыночной стоимости основных средств и их балансовой стоимости Фондоотдача. Рентабельность основных средств. Амортизациоотдача Фондоемкость. Амортизациоемкость Доля основных средств в валюте баланса. Фондовооруженность труда. Коэффициент использования производственной мощности [c.429]

ОТНОШЕНИЕ РЫНОЧНОЙ ЦЕНЫ К БАЛАНСОВОЙ СТОИМОСТИ (от англ. valuation ratio) — соотношение между рыночной оценкой (V) стоимости фирмы и балансовой стоимостью (К) ее активов. [c.439]

В 1990-х гг. Е. Фейма и К. Френч предприняли попытку расширить цабор условий применения САРМ за счет включения в расчет дополнительного фактора, связанного с соотношением показателей балансовой и рыночной стоимости компании, с одной стороны, и размеров самих компаний, с другой стороны. Наши изыскания, — писали эти авторы, — не подтвердили основополагающую предпосылку модели оценки долгосрочных активов (САРМ. — В.Р.), согласно которой средняя доходность акций прямо пропорциональна рыночной бете.3 Как указывают Т. Коупленд и его соавторы, после выхода статьи Е. Фейма и К. Френча многие считали, что если бета еще не окончательно канула в Лету, то уже явно приближается к ладье Харона .4 Этого явно не произошло. Вместе с тем, без всякого сомнения, APT создала определенную основу для более углубленного обоснования оценок систематического риска. Не случайно в книге У. Шарпа и его соавторов (а именно У. Шарп разработал модель САРМ) есть специальный раздел, посвященный согласованному применению APT и САРМ.5 [c.206]

Смотреть страницы где упоминается термин Соотношение балансовая стоимость - рыночная стоимость

: [c.237] [c.239] [c.522] [c.24] [c.522] [c.354] [c.60] [c.347] [c.592] [c.77] [c.82] [c.301] [c.182] [c.73] [c.176]Смотреть главы в:

Инвестиции -> Соотношение балансовая стоимость - рыночная стоимость