В настоящей главе приводится ряд механизмов формирования целей и задач [c.37]

Формирование целей и задач [c.37]

Основные этапы процесса экспертного оценивания формирование цели и задач экспертного оценивания формирование группы управления и оформление решения на проведение экспертного оценивания выбор метода получения экспертной информации и способов ее обработки подбор экспертной группы и формирование при необходимости анкет опроса опрос экспертов (экспертиза) обработка и анализ результатов экспертизы интерпретация полученных результатов составление отчета. [c.118]

Формирование цели и задач экспертного оценивания [c.118]

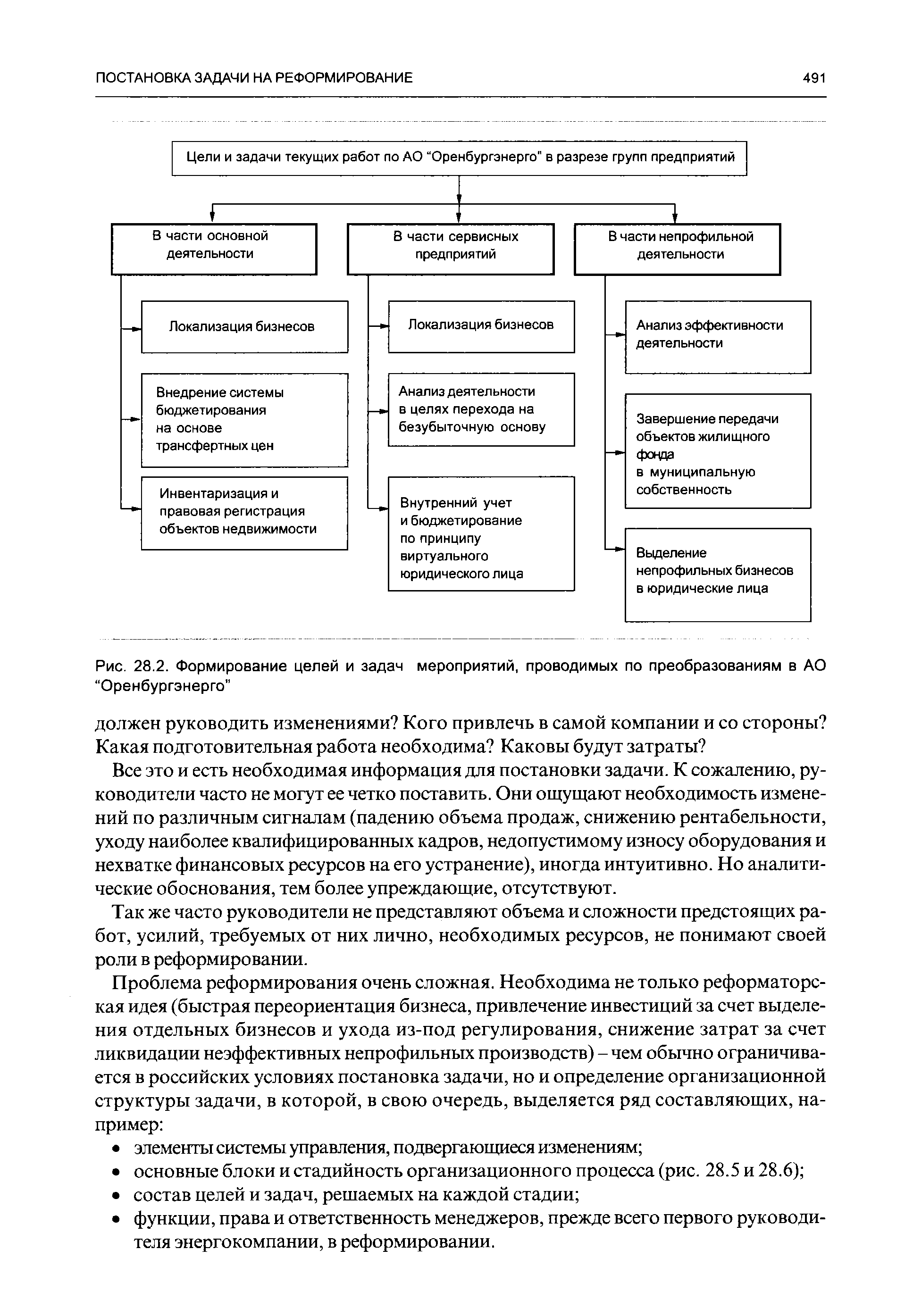

| Рис. 28.2. Формирование целей и задач мероприятий, проводимых по преобразованиям в АО "Оренбургэнерго" |  |

В свою очередь такие процессы, как распределение ресурсов, формирование цели и задач трудового коллектива, определение информационных и коммуникационных связей, которые тоже иногда рассматриваются в качестве факторов, влияющих на социальную напряженность, зависят от делового стиля и способностей руководителя. Его неумение или нежелание правильно распределять рабочее время, ресурсы, устанавливать приоритетность решаемых проблем, вовремя и в полном объеме информировать подчиненных, а также находить индивидуальный подход к каждому работнику, чтобы он воспринимал цель организации как свою, расставлять кадры в соответствии с их возможностями вызывает сопротивление коллектива и сбои в работе. [c.321]

Формирование целей и задач финансового плана [c.393]

I стадия. Формулировка проблемы, обоснование необходимости ез программного решения, формирование целей и задач ЦКП. На данной стадии разработки ЦКП проводят [c.133]

При формировании целей и задач коллектива важно реально оценивать обстановку, правильно понимать ответы на вопрос Кто лучше видит цель [c.535]

Разработка стратегического плана предусматривает формирование целей и задач научно-технической программы, согласованных с направлениями и средствами достижения целей. Кроме того, требуется обеспечение соответствия целей условиям внешней среды и внутренним ограничениям. [c.367]

Стратегическое планирование - это процесс 1) выявления позиций организации по отношению к - своим конкурентам 2) анализа условий функционирования, потенциальных возможностей и угроз 3) оценки ресурсов и ограничении организации 4) формирования целей и задач, к выполнению которых необходимо стремиться 5) составления необходимых долгосрочных планов достижения поставленных целей. После формирования плана приступают к его реализации, а данные, получаемые в ходе его выполнения, используют для составления более отдаленных планов. [c.556]

Формирование и реализация целей и задач предприятия (производителя и экспортера) по каждому отдельному рынку (сегменту рынка) и каждому товару на определенный период времени (долгосрочный, среднесрочный) для осуществления производственно-коммерческой деятельности в полном соответствии с рыночной ситуацией и возможностями предприятия. Стратегия маркетинга разрабатывается на основе исследований и прогнозирования конъюнктуры товарного рынка, изучения товаров, покупателей, конкурентов и других элементов рыночного хозяйства. [c.165]

МБРР — первый государственный инвестиционный институт. Цели и задачи МБРР. Организационная структура. Формирование ресурсов МБРР. Кредитная политика МБРР. Международная ассоциация развития (MAP) ее цель и кредитная политика. Международная финансовая корпорация (МФК), ее отличие от МБРР и MAP в области кредитования. Многостороннее инвестиционно-гарантийное агенство (МИГА). [c.161]

Планирование капиталовложений и принятие инвестиционных решений. Экономическая сущность и формы инвестиций. Инвестиции и их классификация. Правовое регулирование инвестиционной деятельности. Сущность, цель и задачи управления инвестициями. Правила и критерии принятия инвестиционных решений. Методический инструментарий принятия инвестиционных решений. Инвестиционный рынок его оценка и прогнозирование. Формирование инвестиционной стратегии компании. [c.470]

КОНЦЕПЦИЯ УПРАВЛЕНИЯ ПЕРСОНАЛОМ — система теоретико-методологических взглядов на понимание и определение сущности, содержания, целей, задач, критериев, принципов и методов управления персоналом, а также организационно-практических подходов к формированию механизма ее реализации в конкретных условиях функционирования организаций. К.у.п. организацией включает разработку методологии управления персоналом, формирование системы управления персоналом и разработку технологии управления персоналом. Методология управления персоналом предполагает рассмотрение сущности персонала организации как объекта управления, процесса формирования поведения индивидов, соответствующего целям и задачам организации, методов и принципов управления персоналом. Система управления персоналом предполагает формирование целей, функций, организационной структуры управления персоналом, вертикальных и горизонтальных функциональных взаимосвязей руководителей и специалистов в процессе обоснования, выработки, принятия и реализации управленческих решений. Технология управления персоналом предполагает организацию найма, отбора, приема персонала, его деловую оценку, профориентацию и адаптацию, обучение, управление его деловой карьерой и служебно-профессиональным продвижением, мотивацию и организацию труда, управление конфликтами и стрессами, обеспечение соц. развития организации, высвобождение персонала (см. схему 1). Сюда относятся вопросы взаимодействия руководителей организаций с профсоюзами и службами занятости. Основу К.у.п. организации в настоящее время составляют возрастающая роль личности работника, знание его мотивационных установок, умение их формировать и направлять в соответствии с задачами, стоящими перед организацией. Создавшаяся [c.141]

Анализ взаимосвязей показателей в рамках информационного обеспечения имеет определенную специфику. В плане методического обеспечения формирование системы показателей предполагает определение целей и задач планирования, свойств планируемых объектов, методов реализации планов, методической совместимости показателей при заданной технологии планирования. [c.142]

Финансовый менеджмент охватывает управление движением денежного продукта, его формированием и размещением, в соответствии с целями и задачами конкретного банка. Основными направлениями финансового менеджмента являются разработка банковской политики с конкретизацией по отдельным сферам деятельности банка (депозиты, кредиты, инвестиции, услуги и т. д.) банковский маркетинг, управление активами и пассивами банка, управление ликвидностью, управление доходностью, управление собственным капиталом, управление кредитным портфелем, управление банковскими рисками. [c.166]

Иерархичность процесса формирования уровня качества продукции, предусмотренная в Стандарте, обусловливает и иерархическую струн -туру целей и задач управления им, необходимость концентрации усилий на решении задач более высокого порядка при одновременном учете влияния на уровень качества продукции нижних звеньев иерархии. [c.20]

Организационное обеспечение финансового анализа обусловливается целью и задачами проведения либо комплексного (всеобъемлющего), либо тематического анализа финансового положения хозяйствующего субъекта практической востребованностью пользователями (как внутренними, так и внешними) полученных обобщающих результатов анализа с объективной оценкой как финансовой устойчивости его функционирования и развития, так и уровня платежеспособности по погашению ранее имеющихся и вновь возникших краткосрочных и долгосрочных обязательств. Эти обстоятельства являются определяющими при формировании организационных основ проведения анализа. [c.106]

Формулирование целей и задач, определение состава и места структурных подразделений, их ресурсное обеспечение (включая численность работающих) организуются по трем крупным стадиям 1) формирование общей структурной схемы аппарата управления 2) разработка состава основных подразделений и связей между ними 3) регламентация организационной структуры. [c.131]

Формирование общей стратегии, целей и задач [c.48]

МАРКЕТИНГА СТРАТЕГИЯ - формирование и реализация целей и задач предприятия - производителя и экспортера - по каждому отдельному рынку (сегменту рынка) и каждому товару на определенный период времени (долгосрочный, среднесрочный) для осуществления производственно-коммерческой деятельности в соответствии с рыночной ситуацией и возможностями предприятия. М.с. разрабатывается на основе исследований и прогнозирования конъюнктуры товарного рынка, изучения товаров, покупателей, конкурентов и других элементов рыночного хозяйства. Стратегия фирмы включает в себя М.с. по отдельным рынкам и по отдельным товарам экспортной программы производства. В зависимости от выбранной стратегии формулируются мероприятия маркетинговых программ. Они могут быть ориентированы на максимум эффекта независимо от степени риска на минимум риска без ожидания большого эффекта на различные комбинации этих двух подходов. [c.127]

Финансовая политика — основополагающий элемент в сие- теме управления финансами. Исходя из определения финансов как специфических стоимостных отношений по формированию, распределению, перераспределению и использованию валового общественного продукта государство при организации этих отношений определяет главные цели и задачи, стоящие перед обществом и соответственно перед финансовой системой. [c.30]

КЕРЖЕНЦЕВ ПЛАТОН МИХАЙЛОВИЧ (1881 —1940) — советский гос. деятель, экономист, историк, публицист, исследователь в области организации труда и управления. К. выделил три взаимосвязанных самостоятельных направления в НОТ и управления а) изучение личного фактора производства, человека с точки зрения максимальной эффективности его работы б) изучение вещественных факторов производства в) изучение организаторских методов (научную организацию управления — НОУ). Рассматривал в качестве задач НОУ — изучение основных приемов и определение наиболее рациональных методов организации работы, в качестве объекта НОУ — проблемы планирования, учета, контроля производственной деятельности, формирования структуры организационных объединений, правильного распределения обязанностей и ответственности среди отдельных лиц и частей организации, вопросы дисциплины, методы подбора и использования кадров и пр. Выработанный К. подход к управлению, базирующийся на выделении общих черт в любой работе по управлению людьми, предвосхитил основную идею праксеологии. К. обосновал вывод о полезности перенесения организационного опыта из одних областей в др., сформировал некоторые признаки общеорганизационного порядка (установление цели и задач организации, выбор типа организации, выработка плана и методов [c.124]

Определяя стратегическую линию перспективного развития, долгосрочный план позволяет наиболее полно и в явном виде выразить требования основного экономического закона социализма. Для длительного планового периода социально-экономические цели и задачи совершенствования всего образа жизни советских людей выступают не только как конечные ориентиры хозяйственного строительства, но и как объект конкретных плановых решений. Главным же объектом долгосрочного плана с точки зрения достижения устанавливаемых им целей является научно-технический прогресс. В долгосрочной перспективе имеется не только большая свобода в варьировании накопленными ресурсами, но и возможность целенаправленного формирования ресурсного потенциала за счет планомерного развития научно-технического прогресса. Поэтому планирование направлений и масштабов реали- [c.75]

Указами Президента РФ от 22 декабря 1993 г. № 2268 О формировании республиканского бюджета РФ и взаимоотношениях с бюджетами субъектов РФ в 1994 г. и от 22 декабря 1993 г. № 2270 О некоторых изменениях в налогообложении и во взаимоотношениях с бюджетами различных уровней [8 9] узаконено право вводить на местном уровне налоги и сборы помимо тех, которые предусмотрены ст. 21 Закона РФ Об основах налоговой системы в Российской Федерации . Такое положение привело к бессистемности налоговых взаимоотношений между субъектами РФ, отдельными регионами и территориями. В экономических публикациях широко обсуждаются эти проблемы, резкой критике подвергается практика местного законотворчества, которая приводит к появлению налогов, препятствующих формированию единого экономического пространства на территории России, затрудняющих товаропродвижение и не обеспечивающих достижения единых экономических целей и задач равномерного хозяйственного развития территорий [48]. [c.372]

Иногда формирование единой информационной среды при внедрении комплексной автоматизированной системы бывает не желательно. Это связано с тем, что цели и задачи бухгалтерского и оперативного учета существенным образом различаются, а менеджеры и бухгалтерия часто интерпретируют одну и ту же хозяйственную операцию по-разному. Например, взаимоотношения с одним и тем же покупателем бухгалтерия может отражать на разных счетах, но в целом, без особой детализации, а менеджеру нужно знать состояние взаиморасчетов по каждому договору, контракту. Поэтому, если бухгалтерия выполняет исключительно функции финансового учета и составления регламентированной отчетности, то ей нередко бывает целесообразно работать с автономным программным обеспечением и вести автономные информационные массивы. [c.285]

Она является главной формой обеспечения роста операционной деятельности предприятия и по отношению к ее целям и задачам носит подчиненный характер. Несмотря на то, что отдельные формы инвестиций предприятия могут генерировать на отдельных этапах его развития бульшую прибыль, чем операционная деятельность, главной стратегической задачей предприятия является развитие операционной деятельности и обеспечение условий возрастания формируемой им операционной прибыли. Инвестиционная деятельность предприятия призвана обеспечивать рост формирования его операционной прибыли в перспективном периоде по двум направлениям 1) путем обеспечения Возрастания операционных доходов за счет увеличения объема производственно-сбытовой деятельности (строительства новых филиалов при внедрении на иные региональные рынки расширения объема реализации продукции за счет инвестирования в новые производства и т.п.) 2) путем обеспечения снижения удельных операционных затрат (своевременная замена физически изношенного оборудования обновление морально устаревших производственных основных средств и нематериальных активов и т.п.). [c.19]