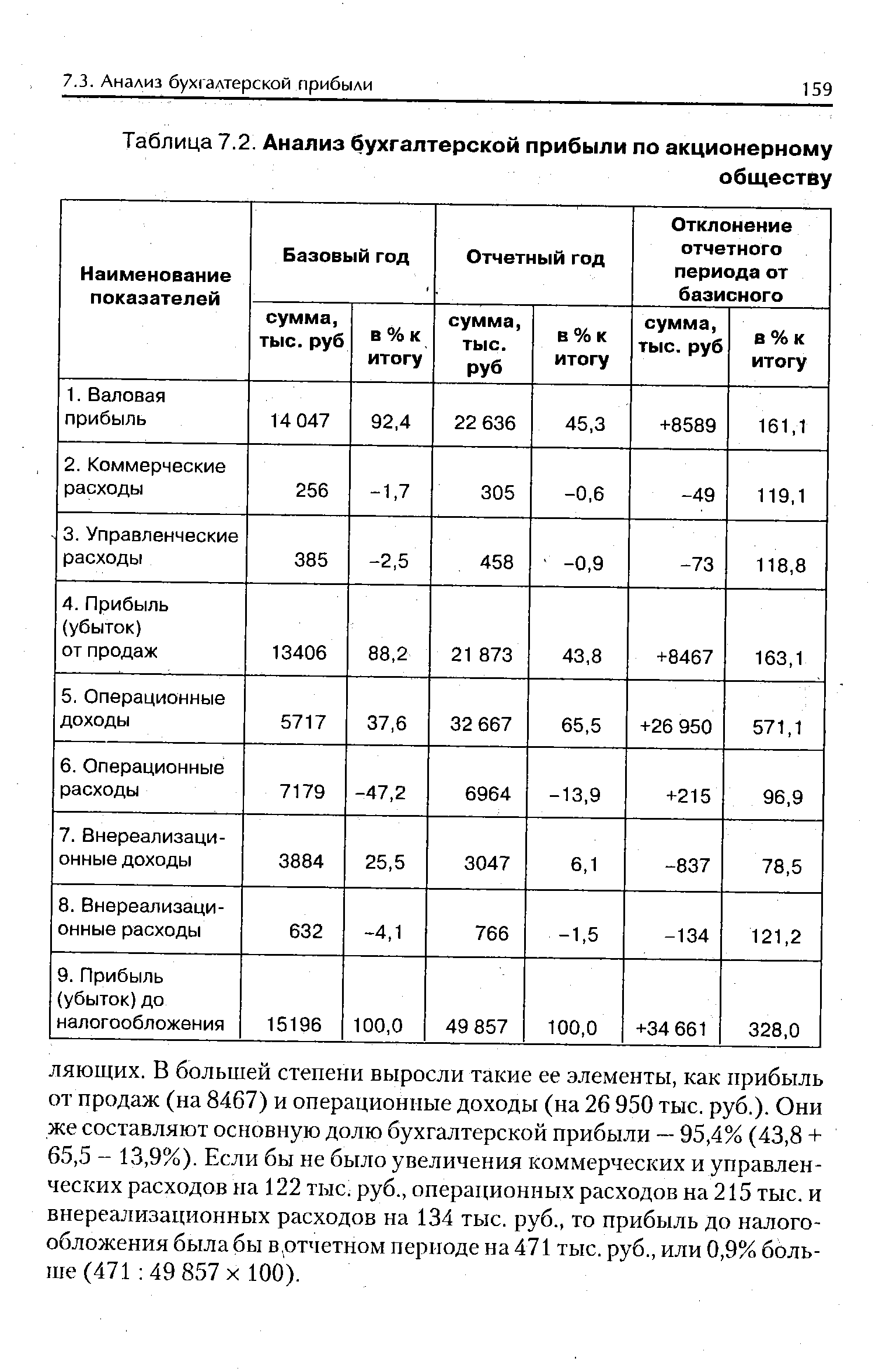

Анализ бухгалтерской прибыли (до налогообложения) начинается с исследования ее динамики и структуры как по общей сумме, так ив разрезе составляющих ее элементов. Для оценки уровня и динамики показателей бухгалтерской прибыли составим табл. 7.2. [c.157]

| Таблица 7.2. Анализ бухгалтерской прибыли по акционерному |  |

Факторный анализ общей бухгалтерской прибыли (прибыли до [c.199]

Факторный анализ общей бухгалтерской прибыли (прибыли до налогообложения) [c.217]

Однако до сих пор нет четко выраженных границ между экономическим анализом и этими специальными дисциплинами здесь имеются скорее лишь демаркационные линии. Наиболее тесные связи существуют между бухгалтерским учетом и экономическим анализом. Бухгалтерский учет являлся и является основным поставщиком экономической информации о хозяйственной деятельности предприятий. Доля экономической информации, получаемой через систему бухгалтерского учета, достигает на предприятиях и в объединениях 70% и более. Бухгалтерский учет отражает хозяйственные операции в первичной документации, записи их в регистрах синтетического и аналитического учета и в бухгалтерской отчетности. То, что именно бухгалтеры первыми стали анализировать хозяйственно-финансовую деятельность предприятий, вполне естественно. Каждый бухгалтер, составив баланс, интересуется состоянием хозяйственных средств и источников их образования, выяснит, все ли резервы использованы предприятием для увеличения прибыли, какие недостатки тормозили хозяйственную деятельность в истекшем отчетном периоде. Анализировать баланс и отчетность бухгалтеров заставляла сама жизнь. [c.29]

Ответы могут быть получены из бухгалтерской отчетности и пояснительной записки, причем, если годовой отчет хорошо структурирован и подготовлен надлежащим образом, дополнительные аналитические расчеты, как правило, не нужны. Имущественное положение коммерческой организации на начало и конец отчетного периода характеризуется данными баланса. Сравнивая динамику итогов разделов актива баланса, можно выявить тенденции изменения имущественного положения. Ответы на второй и третий вопросы можно найти в пояснительной записке (организационная структура управления, причины происшедших в ней изменений, открытие новых видов деятельности, особенности работы с контрагентами и др.). Результативность и перспективность деятельности коммерческой организации могут быть обобщенно оценены по данным анализа динамики прибыли, а также сравнительного анализа темпов роста средств коммерческой организации, объемов ее производственной деятельности и прибыли. [c.271]

Анализ бухгалтерской отчетности выражается в исследовании предоставленных в ней абсолютных показателей. В процессе такого анализа устанавливают состав имущества предприятия, его финансовые вложения, источники образования собственного капитала, изучают связи с поставщиками и покупателями, определяют объем и источники привлеченных средств, оценивают объем выручки от продаж и прибыли, а также долю чистой прибыли в выручке от продаж, т. е. уровень налоговой нагрузки на предприятие. [c.351]

Анализ бухгалтерской отчетности выражается в исследовании абсолютных показателей, предоставленных в бухгалтерской отчетности. В процессе такого анализа устанавливаются состав имущества предприятия, его финансовые вложения, источники образования собственного капитала, изучаются связи с поставщиками и покупателями, определяются объем и источники привлеченных средств, оцениваются объем выручки от реализации продукции (работ, услуг) и прибыли. Устанавливается доля чистой прибыли в выручке от реализации продукции, т.е. величина налоговой нагрузки на предприятие. Техника финансового анализа изложена в Методических рекомендациях по разработке финансовой политики предприятия, предложенных Министерством экономики РФ 1 октября 1997 года. [c.364]

В процессе анализа бухгалтерской отчетности определяется состав имущества предприятия, его финансовые вложения, источники формирования собственного капитала, оцениваются связи с поставщиками и покупателями, определяются размер и источники заемных средств, оценивается объем выручки от реализации и размер прибыли. [c.257]

Более детальный анализ предполагает изучение каждого элемента бухгалтерской прибыли и повлиявших на нее факторов. Их можно классифицировать на внешние и внутренние. [c.160]

Анализ распределения прибыли предприятий и объединений производят на основе данных баланса доходов и расходов (финансового плана), бухгалтерского баланса и приложений к нему. Для анализа использования прибыли предварительно группируют все затраты предприятия, покрываемые из нее, по видам. При этом учитывают установленную в директивном порядке очередность расходов и платежей. [c.245]

Основные задачи банковского анализа распределения прибыли связаны с выяснением зависимости между ее общим размером и отдельными частями прибыли, распределяемыми по различным каналам, и в особенности частью, поступающей в распоряжение предприятий для образования фондов материального поощрения. В случае перевыполнения предприятием плана прибыли банковские работники определяют, как распределяется сверхплановая прибыль, очищенная от воздействия внешних факторов. Тем не менее главным в анализе распределения прибыли является удовлетворение общественных интересов (бюджета, банка, вышестоящих хозяйственных органов) без ущерба для коллективов предприятий и отдельных их членов. Необходимая для анализа информация содержится в бухгалтерском балансе и ф. № 2 годового или ф. № 2-кв квартального отчетов. [c.158]

Важнейшей частью финансовой работы в объединении, на предприятии является контрольно-аналитическая работа финансовых отделов. Это контроль за выполнением финансового плана, за текущий хозяйственной деятельностью. Чтобы активно осуществлять финансовый контроль, финансовый отдел систематически занимается анализом бухгалтерских балансов, отчетов о выполнении плана поставок продукции в соответствии с заключенными договорами, плана по прибыли и других финансовых показателей. Финансовый отдел организует контрольно-аналитическую работу в других отделах, хозяйствах и подразделениях. [c.290]

В процессе поисков резервов увеличения прибыли команда использует также все выводы, которые были сделаны на первом этапе при анализе бухгалтерского отчета главснаба за базисный год. Поскольку анализу подвергалось финансовое состояние главснаба, выводы и предложения по его укреплению связаны самым тесным образом с ростом прибыли главснаба. В результате всех предложенных мероприятий плановая величина прибыли должна быть не ниже контрольной цифры. [c.200]

Анализ распределения прибыли осуществляется на основе информации, полученной в планово-экономическом и финансовом отделах, бухгалтерии, отделе труда и заработной платы. Используется бухгалтерская отчетность Баланс по основной деятельности производственного объединения (предприятия ) ф. № 1, Приложение к балансу ф. № 2, Реализация продукции ф. № 12, Отчет о прибыли (доходе) и убытке ( потерях) ф. № 20, статистическая отчетность по труду, продукции, себестоимости, внедрению новой техники и т. п., а также Баланс доходов и расходов (финансовый план), Приложение к бухгалтерским отчетам по расчетам платежей из прибыли в бюджет, сведения о нормативах отчислений в бюджет, вышестоящей организации, в фонды экономического стимулирования, о нормативах платежей за фонды. При анализе распределения прибыли важно проверить правильность исключения из плановой и фактической суммы прибыли, распределяемой по нормативам, той ее части, которая используется в особом порядке. В случае выявления нарушений в использовании фактически полученной прибыли необходимо определить мероприятия по исправлению баланса доходов [c.15]

Балансовая прибыль предприятия, объединения представляет сумму прибылей и убытков от реализации товарной продукции, результатов прочей реализации, внереализационных доходов и потерь. Для проведения анализа балансовой прибыли следует иметь исчерпывающую информацию о ее плановой и фактической величине по составляющим ее элементам. Такая информация содержится в следующих формах годовой бухгалтерской отчетности № 1 Баланс по основной деятельности производственного объединения (предприятия) № 12 Реализация продукции № 20 Прибыли и убытки , а также № 2-кв Приложение к квартальному балансу по производственной деятельности производственного объединения (предприятия) . Анализ начинается с общей оценки выполнения плана балансовой прибыли. Устанавливается при этом, как выполнен план прибыли от реализации и сколько имеется внереализационных прибылей, убытков. [c.42]

Распределение фактической суммы прибыли анализируется после окончания отчетного года на основе информации, содержащейся в Балансе доходов и расходов (финансовый план). Балансе по основной деятельности производственного объединения (предприятия) (ф. № 1 годовой отчетности), Приложении к балансу (ф. № 2 годового отчета), Расчете отчислений в фонд предприятия для улучшения культурно-бытовых условий работников и совершенствования производства (формы № 4-а и 4-6 годового отчета), Расчете отчислений в фонды экономического стимулирования, Реализации продукции (ф. № 12 годового отчета), Прибыли и убытках (форма годового отчета), Приложении к бухгалтерским отчетам по расчетам платежей из прибыли в бюджет, а также данных о нормативах отчислений в бюджет, вышестоящей организации, в фонды экономического стимулирования, нормативах платежей за фонды. При анализе распределения прибыли важно проверить исключения из плановой и фактической суммы балансовой прибыли, распределяемой по нормативам ее части, используемой в особом порядке. В случае выявления нарушений в использовании фактически полученной прибыли необходимо определить мероприятия по исправлению баланса доходов и расходов в части взаимоотношений с бюджетом. [c.58]

Общая оценка прибыльности, естественно, прежде всего базируется на абсолютном размере прибыли, объявляемой администрацией экономического субъекта и подтверждаемой аудитором. Однако еще более важны и относительные показатели рентабельности (общей, по основной деятельности, инвестированного капитала, собственного капитала и др.). Приведем некоторые показатели рентабельности, а также окупаемости капитала, наиболее часто применяемые аудиторами при анализе бухгалтерской отчетности (в процентах) [c.97]

В силу этих причин связь между нормой прибыли, полученной предприятием, и нормой прибыли, которую инвестор реально реализует на рынке, далеко не прямая. Это часто ставит в тупик тех, кто не полностью осознает значение рынка как окончательного оценщика стоимости капитала. Рынки ценных бумаг зависят от логики и психологии его участников относительное значение этих двух факторов, постоянно меняется. Поскольку анализ бухгалтерской (финансовой) отчетности связан с логистическим процессом, его относительное значение в принятий инвестиционных решений изменяется в зависимости от обстоятельств,.складывающихся на рынке. Его значение относительно больше, когда оценки рынка более низкие, чем когда эти оценки определяются общей рыночной эйфорией. Его относительное значение всегда больше, когда анализ нацелен на опенку риска и выявление уязвимых мест или потенциальных проблем. Ценность анализа бухгалтерской (финансовой) отчетности в защищающем инвестировании и в предотвращении убытков более ясная и прямая. [c.35]

Отражение в отчетности в соответствии с ПБУ 18/02 таких показателей, как отложенные налоговые активы и отложенные налоговые обязательства, постоянные налоговые активы и постоянные налоговые обязательства, расширяет возможности для анализа расчетов по налогу на прибыль, в частности позволяет понять, почему при наличии незначительной бухгалтерской прибыли организация вынуждена осуществлять значительные платежи по налогу на прибыль, и наоборот (что бывает значительно реже). [c.334]

Анализ расчетов по налогу на прибыль заключается в анализе соотношения между условным и текущим налогами, а также оценке причин различий между этими величинами. Для организации выгодно превышение условного налога над текущим, поскольку такое превышение является следствием того факта, что с полученной бухгалтерской прибыли организация платит относительно меньший налог. Причиной такого благоприятного для организации обстоятельства может быть наличие постоянных налоговых активов и отложенных налоговых обязательств. [c.335]

В процессе проведения анализа необходимо оценить отклонения бухгалтерской прибыли до налогообложения от налогооблагаемой прибыли (для организации выгодно превышение бухгалтерской прибыли над налогооблагаемой), эти отклонения обусловлены наличием постоянных и временных разниц. [c.336]

Как можно анализировать использование прибыли по данным бухгалтерской отчетности Как можно интерпретировать результаты анализа использования прибыли [c.472]

Анализ бухгалтерского баланса позволяет получить представление об изменениях имущественных и финансовых характеристик предприятия, произошедших за рассматриваемый период в результате его производственно-хозяйственной деятельности. Эта деятельность вызывает оттоки (затраты) и притоки (доходы) денежных средств между предприятием и внешней средой. Информация о величине доходов и затрат предприятия и их структуре содержит отчет о прибыли и убытках предприятия за анализируемый период. Эти два отчета, дополненные информацией, содержащейся главным образом в приложении к балансу (форма № 5), где дается расшифровка отдельных показателей, служат основой для анализа финансового состояния предприятия, т.е. результатов его взаимоотношений с внешней средой и составляющими ее контрагентами. [c.20]

Сравнивая динамику итогов разделов актива баланса, можно выяснить тенденции изменения имущественного положения. Информация об изменении в организационной структуре управления, открытии новых видов деятельности предприятия, особенностях работы с контрагентами и др. обычно содержится в пояснительной записке к годовой бухгалтерской отчетности. Результативность и перспективность деятельности предприятия могут быть обобщенно оценены по данным анализа динамики прибыли, а также сравнительного анализа элементов роста средств предприятия, объемов его производственной деятельности и прибыли. Информация о недостатках в работе предприятия может непосредственно присутствовать в балансе в явном или завуалированном виде. Данный случай может иметь место, когда в отчетности есть статьи, свидетельствующие о крайне неудовлетворительной работе предприятия в отчетном периоде, что привело к плохому финансовому положению (например, статья Убытки ). В балансах вполне рентабельных предприятий могут присутствовать также в скрытом, завуалированном виде статьи, свидетельствующие об определенных недостатках в работе. [c.100]

На рис. 8.5 приведен пример расчета показателя экономической добавленной стоимости для портфеля ссуд. С помощью такой древовидной схемы можно наглядно провести факторный анализ этого интегрального показателя экономического эффекта. Верхняя ветвь дерева представляет собой расчет чистой бухгалтерской прибыли, а в его нижней ветви отражен расчет стоимости задействованного капитала. В данной схеме риск учитывается дважды в виде ожидаемых потерь вследствие кредитного риска, которые распределяются между заемщиками путем включения в стоимость кредита, и непредвиденных потерь, для покрытия которых необходимы уже собственные средства. Ожидаемые потери отражают средний размер убытка вследствие несоблюдения заемщиками своих обязательств, который наверняка реализуется в будущем (хотя заранее и невозможно определить, какие именно заемщики объявят дефолт). Эти потери компенсируются посредством их переноса на клиентов, поэтому резерв на их покрытие формируется из отчислений, относимых на расходы банков. [c.539]

РАЗЛИЧИЕ ЭКОНОМИЧЕСКОГО И БУХГАЛТЕРСКОГО ПОДХОДА К ИЗДЕРЖКАМ В экономическом анализе фирмы учитываются все альтернативные издержки, в то время как бухгалтеры рассматривают только явные издержки. Следовательно, экономическая прибыль меньше бухгалтерской прибыли. [c.280]

Анализ формирования бухгалтерской прибыли и прибыли, остающейся в распоряжении предприятия Анализ убытков, непроизводительных расходов и потерь Структурный анализ расходования прибыли на накопление и потребление Оценка эффективности проводимой дивидендной политики [c.15]

В главе 3 мы рассмотрели основные принципы анализа деятельности и подчеркнули необходимость извлечения экономической, а не только бухгалтерской прибыли компании. Мы выяснили, что финансовый анализ обычно связан с использованием таких показателей, как доля прибыли и в зависимости отточки зрения рентабельности тех или иных типов активов и капитала. В данном приложении мы вкратце обсудим некоторые проблемы, с которыми сталкиваются при оценке деятельности компаний, имеющих множество подразделений разного профиля или филиалов, оперирующих в разных странах с различными национальными валютами. [c.543]

Анализ взаимосвязи бухгалтерской прибыли, исчисленной в порядке, установленном нормативными правовыми актами по бухгалтерскому учету РФ, и налогооблагаемой прибыли, рассчитанной по законодательству РФ о налогах и сборах, позволяет определить все факторы отличия условного расхода по налогу на прибыл ь и текущего налога на прибыль, отраженного в ф. № 2 бухгалтерской отчетности и налоговой декларации организации. [c.173]

Показатели рентабельности активов рассчитываются как отношение показателей прибыли к показателям средних за отчетный период активов предприятия. Рентабельность активов — важнейший показатель эффективности деятельности коммерческой организации, основной норматив (т.е. средняя величина в рыночной экономике), с которым соотносятся индивидуальные показатели предприятий для обоснования их конкурентоспособности. Такой норматив рентабельности (или норма прибыли), как отношение бухгалтерской прибыли (прибыли до налогообложения) к обшей величине активов, является главным показателем межотраслевой конкуренции, основным показателем для определения эффективности инвестиционных проектов. Норма рентабельности (или норма прибыли) имеет тенденцию к понижению и в настоящее время. Поданным зарубежных институтов экономического анализа, она составляет примерно 18—20%. Отсюда в мировой рыночной экономике для определения эффективных проектов часто используется коэффициентО,20. [c.280]

Исходные данные для проведения анализа выполнения финансового плана содержатся в балансе доходов и расходов и в бухгалтерском балансе. Выполнение предприятием финансового плана оценивают сопоставлением фактических данных отдельных разделов и статей баланса доходов и расходов с плановыми Соблюдение финансовой, кредитной, кассовой и платежной дисциплины устанавливаю проверкой правильности распределения и использования прибыли предприятия, состояния и использования оборотных средств, состояния расчетов с рабочими и служащими, бюджетом, поставщиками и покупателями, банками, вышестоящей организацией, определением объема ссуд банка и степени их использования, выявлением обеспеченности предприятия собственными оборотными средствами и его платежеспособности. [c.284]

Для решения задачи пофакторного анализа выполнения плана по прибыли в качестве исходной используется информация, записанная на машинных носителях, при обработке на ЭВМ форм бухгалтерской и статистической отчетности (утвержденных ЦСУ СССР и Министерством финансов СССР). Информация используется из следующих основных источников 1) отчет промышленного предприятия о выполнении плана по продукции 2) квартальный баланс по основной деятельности промышленного предприятия и др. [c.424]

Раскрытие причин изменения прибыли и рентабельности и выявление резервов их увеличения требуют привлечения материалов, характеризующих объем выработки и реализации продукции и ее себестоимости. При анализе могут быть использованы первичные учетные документы накопительные ведомости получения и реализации товарной продукции, графики ее отгрузки, бухгалтерские записи по счету прибылей и убытков, реализации, плановые и отчетные калькуляции себестоимости отдельных продуктов. [c.168]

Источником анализа плана прибыли является плановая до-кументация. формы годового отчета № 20 Прибыли и убытки , № 12 Реализация продукции , № 1-п Отчет производственного объединения (комбината) промышленного предприятия о гыполненин плана по продукции , № 1-е Отчет производственного объединения (комбината), предприятия о выполнении плана но себестоимости товарной продукции , № 1 Баланс но основной деятельности производственного объединения (предприятия , а также периодическая отчетность, техпромфинплан, финансовый план (баланс доходов и расходов), бухгалтерские регистры по учету затрат на производство и реализацию продукции и др. [c.184]

Показатель NOI не учитывает потоков реальных денежных средств после уплаты налогов (так как является формой начисленной бухгалтерской прибыли, а не собственно полученными денежными средствами. — Прим. науч. ред.), инвестиционный анализ рассматривает фактические денежные потоки в течение периода владения недвижимостью. [c.161]

На основе анализа финансовой отчетности трех отделов банка рассчитайте прибьшь для каждой структурной единицы и консолидированного отчета. Дайте оценку бухгалтерской прибыли и денежных потоков. [c.355]

Конечно, использование бухгалтерской прибыли в качестве Крите рия прибыли будет не вполне корректно. Ведь, так как в конечном итог в основе экономической стоимости лежат денежные потоки, примене ние суррогата прибыли на акцию не гарантирует учета всех факторо действующих на стоимость. Кроме того, если не учтены потенциальн возможные колебания и рост прибыли, анализ будет статичным. [c.408]

Показатель ROE представляет собой отношение чистой бухгалтерской прибыли и балансовой оценки обыкновенного собственного ка-гитала. Помимо общих проблем учета на его значение оказывает вли-1ние также величина используемого финансового рычага. Это обычнс ще более затрудняет сравнительный анализ по этому показателю раз-[ичных компаний, даже схожих по технологии и масштабу бизнеса. [c.440]