Рассмотрим решение некоторых задач политики управления денежными активами на примерах. [c.419]

Управление денежными активам [c.356]

Управление денежными средствами и их эквивалентами 9.5.1. Состав и управление денежными активами [c.306]

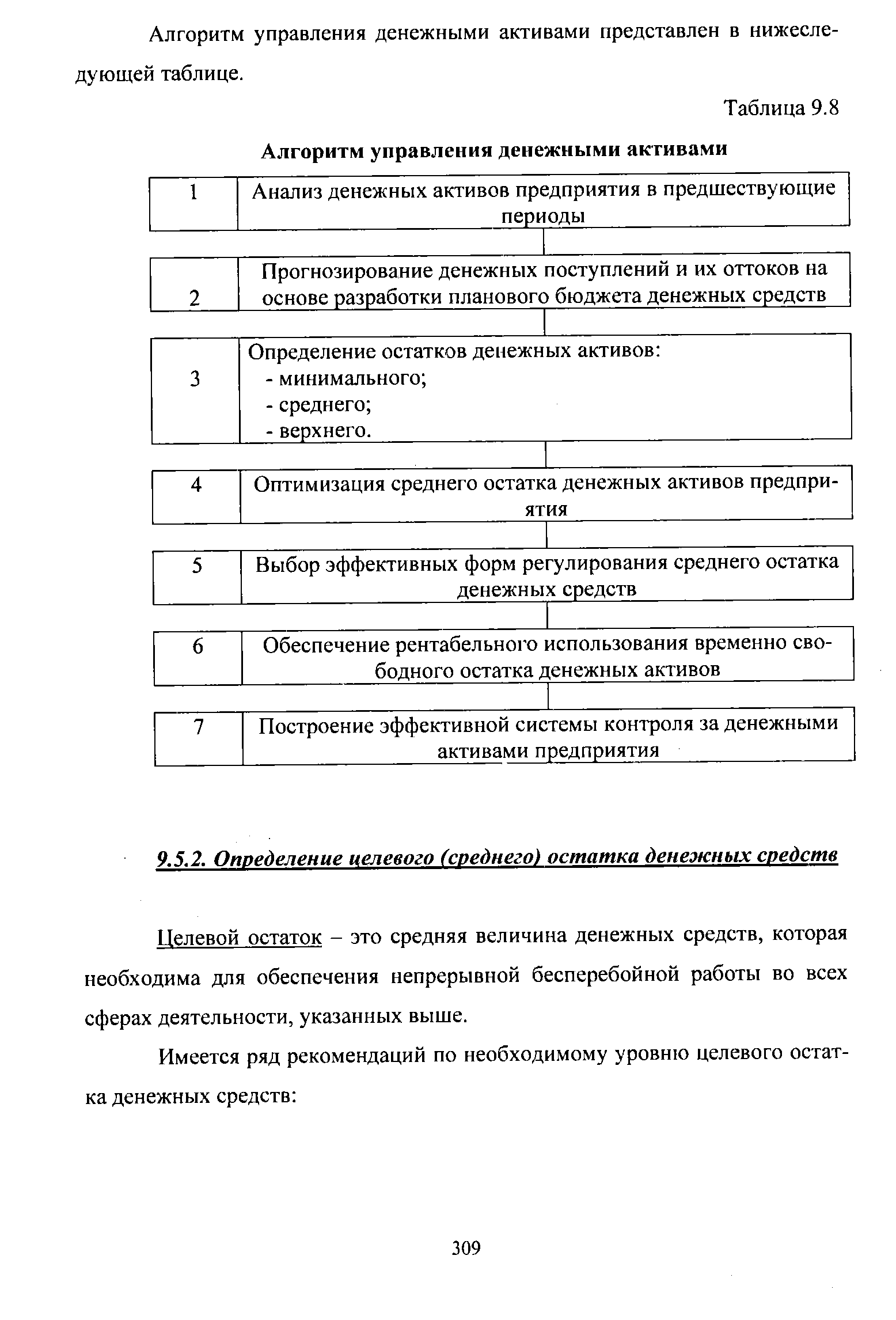

Алгоритм управления денежными активами представлен в нижеследующей таблице. [c.309]

| Таблица 9.8 Алгоритм управления денежными активами |  |

Управление денежными активами или остатком денежных средств, постоянно находящимся в распоряжении предприятия, составляет неотъемлемую часть функций общего управления оборотными активами. Размер остатка денежных активов, которым оперирует предприятие в процессе хозяйственной деятельности, определяет уровень его абсолютной платежеспособности (готовность предприятия немедленно рассчитаться по всем своим неотложным финансовым обязательствам), влияет на продолжительность операционного цикла (а следовательно и на размер финансовых средств, инвестируемых в оборотные активы), а также характеризует в определенной мере его инвестиционные возможности (инвестиционный потенциал осуществления предприятием краткосрочных финансовых вложений). [c.155]

Основной целью финансового менеджмента в процессе управления денежными активами является обеспечение постоянной платежеспособности предприятия. В этом получает свою реализацию функция денежных активов как средства платежа, обеспечивающая реализацию целей формирования их операционного, страхового и компенсационного остатков. Приоритетность этой цели определяется тем, что ни большой размер оборотных активов и собственного капитала, ни высокий уровень рентабельности хозяйственной деятельности не могут застраховать предприятие от возбуждения против него иска о банкротстве, если в предусмотренные сроки из-за нехватки денежных активов оно не может рассчитаться по своим неотложным финансовым обязательствам. Поэтому в практике финансового менеджмента управление денежными активами часто отождествляется с управлением платежеспособностью (или управлением ликвидностью). [c.157]

Наряду с этой основной целью важной задачей финансового менеджмента в процессе управления денежными активами является обеспечение эффективного использования временно свободных денежных средств, а также сформированного инвестиционного их остатка. [c.157]

С учетом основной цели финансового менеджмента в процессе осуществления управления денежными активами формируется соответствующая политика этого управления. В процессе формирования этой политики следует учесть, что требования обеспечения постоянной платежеспособности предприятия определяют необходимость создания высокого размера денежных активов, т.е. преследуют цели максимизации их среднего остатка в рамках финансовых возможностей предприятия. С другой стороны, следует учесть, что денежные активы предприятия в национальной валюте при их хранении в значительной степени подвержены потере реальной стоимости от инфляции кроме того, денежные активы в национальной и иностранной валюте при хранении теряют свою стоимость во времени, что определяет необходимость минимизации их среднего остатка. Эти противоречивые требования должны быть учтены при разработке политики управления денежными активами, которая в связи с этим приобретает оптимизационный характер. [c.159]

Политика управления денежными активами представляет собой часть общей политики управления оборотными активами предприятия, заключающуюся в оптимизации совокупного размера их остатка с целью обеспечения постоянной платежеспособности и эффективного использования в процессе хранения. [c.159]

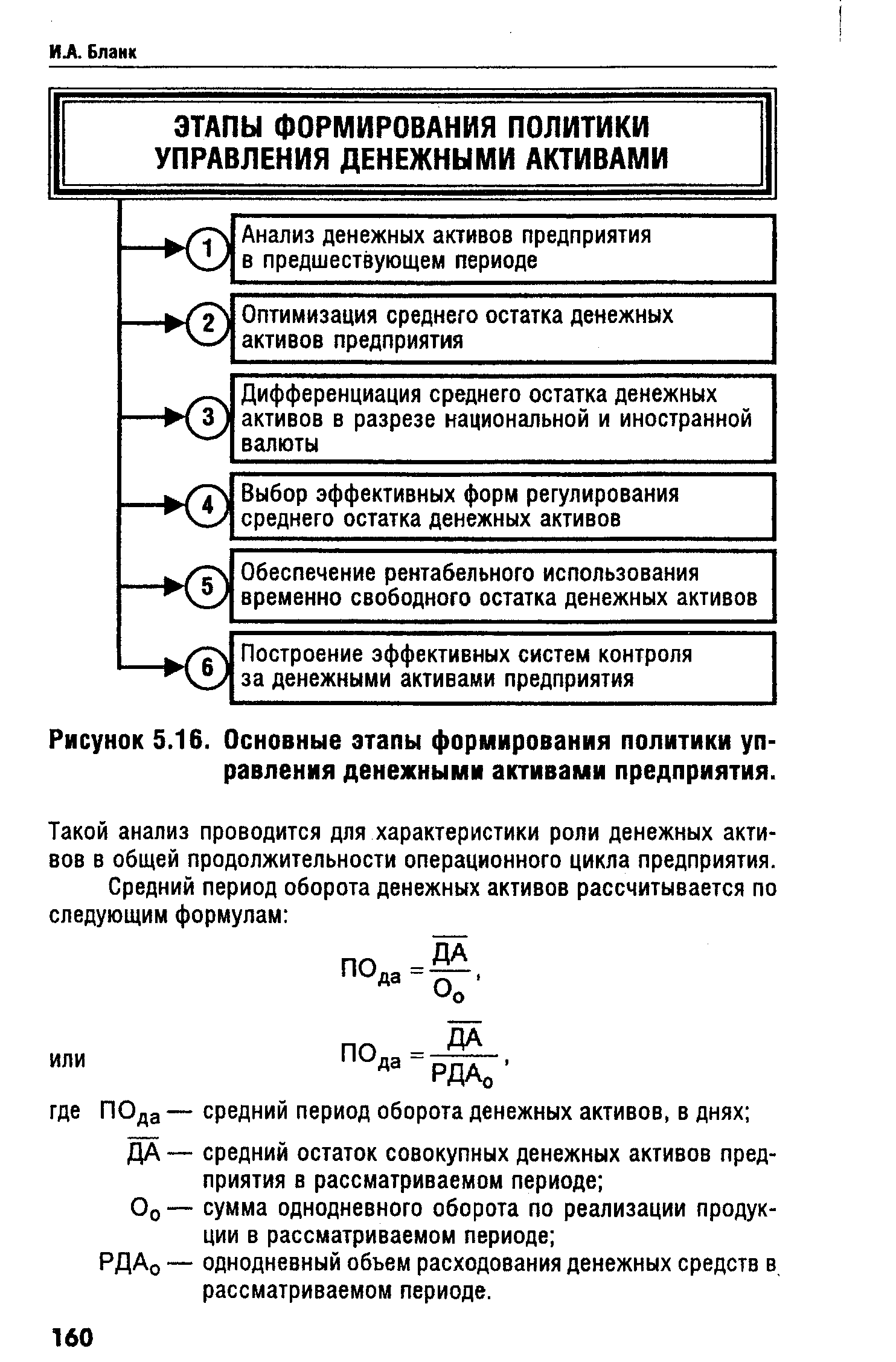

Разработка политики управления денежными активами предприятия включает следующие основные этапы (рис. 5.16.). [c.159]

ЭТАПЫ ФОРМИРОВАНИЯ ПОЛИТИКИ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ АКТИВАМИ [c.160]

| Рисунок 5.16. Основные этапы формирования политики управления денежными активами предприятия. |  |

Управление денежными активами [c.251]

Минимизация текущих затрат по обслуживанию запасов представляет собой оптимизационную задачу, решаемую в процессе их нормирования (по модели Уилсона), управление дебиторской задолженностью, управление денежными активами (по модели Баумоля). [c.35]

Управление денежны ми средствами имеет такое же значение, как и управление запасами и дебиторской задолженностью. Искусство управления оборотными активами состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности. Сумма денежных средств, которая необходима хорошо управляемому предприятию, -это, по сути дела, страховой запас, предназначенный для покрытия кратковременной несбалансированности денежных потоков. Она должна быть такой, чтобы ее хватало для производства всех первоочередных платежей. Поскольку денежные средства, находясь в кассе или на счетах в банке, не приносят дохода, а их эквивалент ,i краткосрочные финансовые вложения имеют невысокую.доходность, их нужно иметь в наличии на уровне безопасного минимума. [c.279]

Вертикальный разрез по активу. Условно обособляются разделы I и П, т. е. это задачи по управлению активами (ресурсным потенциалом) сюда относятся следующие задачи определение общего объема ресурсов, оптимизация их структуры, управление вложениями во внеоборотные активы (в том числе по видам основные средства, нематериальные активы, долгосрочные финансовые вложения и др.), управление производственными запасами, управление дебиторской задолженностью, управление денежными средствами и др. [c.326]

Финансовые решения краткосрочного характера. Условно обособляются разделы II и V, т. е. это задачи по управлению текущей финансовой деятельностью, включая управление ликвидностью и платежеспособностью. С позиции кругооборота и трансформации денежных средств текущая деятельность означает поступление производственных запасов с одновременным возникновением (как правило) кредиторской задолженности и последующую трансформацию запасов в незавершенное производство, готовую продукцию, дебиторскую задолженность, денежные средства. Иными словами, сюда относятся задачи по управлению оборотными активами и источниками их финансирования. [c.327]

Очевидно, что статья Краткосрочные финансовые вложения с позиции реальной ликвидности достаточно неоднородна. Для контраста можно привести такие элементы этой статьи, как инвестиции в зависимые общества и инвестиции в ценные бумаги других коммерческих организаций. Если коммерческая организация оптимально выбирает ценные бумаги для своего инвестиционного портфеля, то рыночные акции и облигации других коммерческих организаций являются весьма ликвидным активом и могут быть квалифицированы как денежные эквиваленты. Не случайно управление такими активами в условиях рыночной экономики является составной частью системы управления денежными средствами, поскольку компании держат на счете лишь минимально необходимый запас денег, дополняя его определенным запасом ликвидных ценных бумаг, которые немедленно трансформируются в денежные средства в случае их нехватки. Безусловно, инвестиции в зависимые общества таким свойством не обладают. Поэтому, составляя уплотненный баланс-нетто, можно отнести ликвидные ценные бумаги в агрегированную статью Денежные средства и их эквиваленты либо показать их в составе краткосрочных финансовых вложений отдельной статьей. Обоснованное решение может быть сделано при наличии аналитической информации о составе этих активов. [c.294]

Наиболее жестким критерием платежеспособности является коэффициент абсолютной ликвидности, показывающий, какая часть краткосрочных заемных обязательств может быть погашена немедленно. Какие-либо более или менее обоснованные ориентиры о нормативном значении этого коэффициента отсутствуют, поскольку управление денежными средствами, в частности определение оптимального остатка средств на счете и в кассе, особенно в условиях становления полнокровных рыночных отношений, вряд ли поддается стандартизации. Тем не менее практика показывает, что значение кл6 обычно варьирует в пределах от 0,05 до 0,15 (это означает, что в среднем 10% текущей кредиторской задолженности должно обеспечиваться высоколиквидными активами)2. [c.300]

Денежные средства на банковском счете. Основную часть текущих денежных средств предприятия держат на расчетных или специальных счета в учреждениях банковской системы. В некотором смысле это вынужденное действие, поскольку подавляющая часть причитающихся к получению денежных поступлений (приток денежных средств) и выплат за полученные товары и услуги (отток денежных средств) осуществляется безналичным путем через банковские счета. В отличие от кассы величина собственных средств на счете в банке не лимитируется. Средства на счете — наиболее мобильный вид активов вместе с тем, как правило, хранение денег на счете экономически невыгодно — гораздо эффективнее BJ ожить денежные средства в некоторые активы, операции. Поэтому предприятие стоит перед описанной выше дилеммой с одной стороны, необходимо иметь достаточно средств на счете для поддержания текущих расходов с другой стороны, сумма на счете не должна быть слишком большой. Модели управления денежными средствами на счетах предприятия, как раз и характеризующие эффективность данного вида активов, будут описаны в гл. 11. [c.358]

Денежные средства сами по себе, т.е. не вложенные в дело, не могут принести доход, с другой стороны, предприятие всегда должно иметь определенную сумму свободных средств в силу сформулированных выше причин — этим определяется необходимость определенной, хотя бы самой минимальной, систематизации подходов к управлению этими активами. В целом система эффективного управления денежными средствами подразумевает выделение четырех крупных блоков процедур, требующих определенного внимания финансового менеджера (аналитика) а) расчет финансового цикла б) анализ движения денежных средств в) прогнозирование денежных потоков г) определение оптимального уровня денежных средств. [c.472]

Приведенные аргументы дают основание утверждать, что с позиции управления денежными средствами политика в отношении неденежных оборотных активов в известной степени может быть отнесена к решениям стратегического или, по крайней мере, тактического характера, тогда как принципы управления кредиторской задолженностью имеют непосредственное отношение к регулированию текущей финансовой деятельности в части мобилизации денежных средств. Таким образом, мы логически пришли к необходимости количественной оценки финансовой деятельности предприятия в плане циркуляции денежных средств на предприятии. Такая оценка дается с помощью показателя продолжительности финансового цикла, характеризующего среднюю продолжительность между оттоком денежных средств в связи с осуществлением текущей производственной деятельности и их притоком как результатом производственно-финансовой деятельности. [c.473]

Современный финансовый менеджмент включает изучение действий, связанных с приобретением, слиянием, финансированием, управлением активами. Соответственно основные функции финансового менеджмента сводятся к принятию решений в трех направлениях инвестиции, финансовые решения и решения, связанные с управлением активами. Таким образом, он включает поиск ответов на вопросы о том, какой должна быть структура активов соотношение денежных ресурсов и товарно-материальных ценностей, как они должны распределяться между подразделениями фирмы, определение дивидендной политики, формирование специфических методов работы с оборотными средствами и денежными активами, т. е. в книге рассматриваются разнообразные, весьма гибкие методы финансового управления, которые открывают для нашего читателя новые, подчас неожиданные, возможности, в том числе в отношениях между фирмой и банком. [c.6]

Оборотными средствами (текущими активами) по определению из теории бухгалтерского учета являются активы, которые могут быть обращены в наличность в течение одного года. Управление оборотными средствами включает в себя управление денежными средствами, рыночными ценными бумагами, дебиторской задолженностью, товарно-материальными запасами и краткосрочными обязательствами. Управление основными средствами (активами, которые не могут быть легко обращены в наличность в течение года) обычно рассматривается в рамках составления смет капитальных вложений и их окупаемости, что освещено в части V. Вообще инвестирование в текущие активы отличается большей дробностью, чем вложения в основные средства — факт, который имеет прикладное значение для обеспечения гибкости финансовой политики. [c.222]

Экономическая обособленность оборотных, внеоборотных и денежных активов приводит к необходимости управления их кругооборотом в рамках отдельно взятого предприятия или коммерческой организации. [c.44]

Исследование совокупной стоимостной оценки внеоборотных и оборотных активов показывает, что она отличается высоким динамизмом и подвержена резким колебаниям. В то же время она отражает не только внутреннее состояние финансов предприятий, но и воздействие внешних факторов (переоценка, индексация, формы расчетов, порядок учета затрат и состав издержек обращения и т. д.). Выявлению закономерностей формирования совокупной стоимостной оценки внеоборотных и оборотных активов способствует финансовый анализ управления денежным оборотом предприятий. [c.202]

Активы сегмента включают краткосрочные активы - запасы, дебиторскую задолженность, денежные средства, которые используются в операционной деятельности сегмента, основные средства, нематериальные активы, но не включают те активы, которые используются для общих целей компании и для управления ею. Активы, используемые двумя или несколькими сегментами, в той части, которая обоснованно и надежно определена как часть активов данного сегмента, включаются в его отчетность. [c.273]

Если какой-либо тип вложений организации признан бухгалтером денежным эквивалентом, он полностью приравнивается к денежным средствам для целей составления отчета, и все движения этого типа активов не принимаются во внимание при составлении отчета. Изменение в объеме вложений в денежные эквиваленты признается деятельностью по управлению денежными средствами, а не операционной, инвестиционной или финансовой деятельностью. [c.72]

Понимание прошлого является необходимым условием созидания будущего. Поэтому другие главы восьмой части посвящены финансовому планированию. В главе 28 показано, как управляющие используют долгосрочные финансовые планы для установления конкретных целей и для предотвращения сюрпризов. В главе 29 обсуждаются вопросы краткосрочного планирования, основная задача которого — обеспечить, чтобы у фирмы было достаточно денежных средств для оплаты выставленных ей счетов и чтобы остатки свободных денежных средств использовались эффективно. Кроме того, глава 29 служит своего рода введением к девятой части, где рассматривается управление краткосрочными активами и обязательствами компании. [c.739]

Полигика управления денежными активами [c.48]

Обеспечение рентабельного использования временно свободного остатка денежных активов. На этом этапе формирования политики управления денежных активов разрабатывается система мероприятий по минимизации уровня потерь альтернативного дохода в процессе их хранения и противоинфляционной защиты. К числу основных из таких мероприятий относятся [c.173]

ФЛОУТ [float] — сумма денежных средств предприятия, связанная в уже выписанных платежных документах — поручениях (чеках, аккредитивах и т.п.), но еще не инкассированная их получателем. Флоут по конкретному платежному документу можно рассматривать как период времени между его выпиской по конкретному платежу и фактической его оплатой. Максимизируя флоут (период прохождения выписанных платежных документов до их оплаты) предприятие может соответственно снизить сумму среднего остатка своих денежных активов. Поэтому флоут является одним из инструментов управления денежными активами предприятия. [c.452]

Факторы, порождающие наличие российской рыночной аномалии , — это глубочайшая деформация прав собственности. Уход от проблем рационального, вполне отвечающего требованиям рыночной экономики, управления государственными активами, курс на скорейшую приватизацию любой ценой привели к тому, что директорат предприятий (не только государственных, но и приватизированных) остался вне эффективного контроля собственника (собственников). Именно это стало основой необычного контроля поведения многих российских предприятий, в том числе игнорирования спросовых ограничений посредством поставок продукции, либо в обмен на неликвидные денежные суррогаты, либо не сопровождаемых платежами. В неурегулированности прав собственности коренятся и принявшее характер эпидемии растаскивание госимущества и имущества многих приватизированных акционерных обществ, а также прогрессирующая криминализация экономической жизни. [c.14]

Девятая часть посвящена решениям относительно краткосрочных активов и обязательств. В отдельных главах представлены три темы каналы получения краткосрочных займов или инвестиций, управление ликвидными активами (денежные средства и легкореализуемые ценные бумаги) и управление дебиторской задолженностью (деньги, предоставленные фирмой взаймы своим клиентам). [c.9]

Смотреть страницы где упоминается термин Управление денежными активами

: [c.28] [c.305] [c.419] [c.59] [c.224] [c.212]Смотреть главы в:

Финансовый менеджмент Теория и практика Изд.5 -> Управление денежными активами