В главе 20 мы рассматриваем ключевые соотношения инвестированного капитала, прибыли, дивидендов и рыночной цены, которые управляют нашими суждениями об эффективности компании и о привлекательности ее ценных бумаг. Изучение обыкновенных акций может включать сопоставление абсолютных значений показателей и ключевых коэффициентов за многие годы. Такие данные могут дать аналитику представление о том, в каком направлении и как движется компания. В большинстве случаев для этого достаточно изучить балансовые отчеты и отчет о прибылях и убытках, скажем, за 10 лет, особенно когда речь идет о сопоставлении двух или более компаний. Более полное исследование должно включать совокупную прибыль за десятилетия, так чтобы можно было посчитать несколько ключевых коэффициентов за ряд десятилетий. [c.356]

Ключевые коэффициенты и осязаемые факторы [c.374]

Материальные факторы, характеризующие качество компании, можно измерить с помощью ключевых коэффициентов и других вычислений. Помимо двух уже рассмотренных групп коэффициентов, существуют еще пять, которые помогают понять многое в деятельности компании [c.374]

Сопоставление компаний ключевые коэффициенты [c.391]

Вычисление ключевых коэффициентов для двух химических компаний [c.391]

Глава 21. Сопоставление компаний ключевые коэффициенты 393 [c.393]

Для измерения роста показатели за 1985 и 1980—1984 гг. соотносят с уровнем 1975—1979 гг. Данные и коэффициенты, нужные для проведения полного анализа, сгруппированы в семи разделах. В шести разделах сосредоточены 24 ключевых коэффициента, обозначенных теми же номерами, которые им были присвоены в главе 20. Если структура капитала включает значительную долю старших ценных бумаг (скажем, от 50 до 60%), что мы и имеем в наших примерах, может оказаться желательным вычисление всех показателей прибыльности по отношению к собственному капиталу и к полному капиталу. У обеих компаний в период 1975—1985 гг. бывали годы, когда величина отношения собственного капитала к материальным активам находилась как раз в этом интервале значений, но ради краткости мы опускаем вычисление этих коэффициентов и анализ результатов. [c.397]

В главе 10, когда мы обсуждали использование ключевых коэффициентов при анализе финансовых отчетов, мы сделали краткое замечание об отношении между акционерной собственностью и всем капиталом компании. При прочих равных, чем выше это отношение, тем лучше кредитное положение компании, тем выше, следовательно, качество ее акций и выше значение мультипликатора для ее показателя прибыли на акцию. При этом структура капитала, состоящая только из акционерных средств, вовсе не является наиболее выгодным вариантом для владельцев компании. К рассмотрению этого вопроса мы сейчас и возвращаемся, поскольку он имеет отношение к нашему рассмотрению факторов, определяющих значение мультипликаторов для прибыли на акцию и для дивидендов. Возникают два вопроса [c.613]

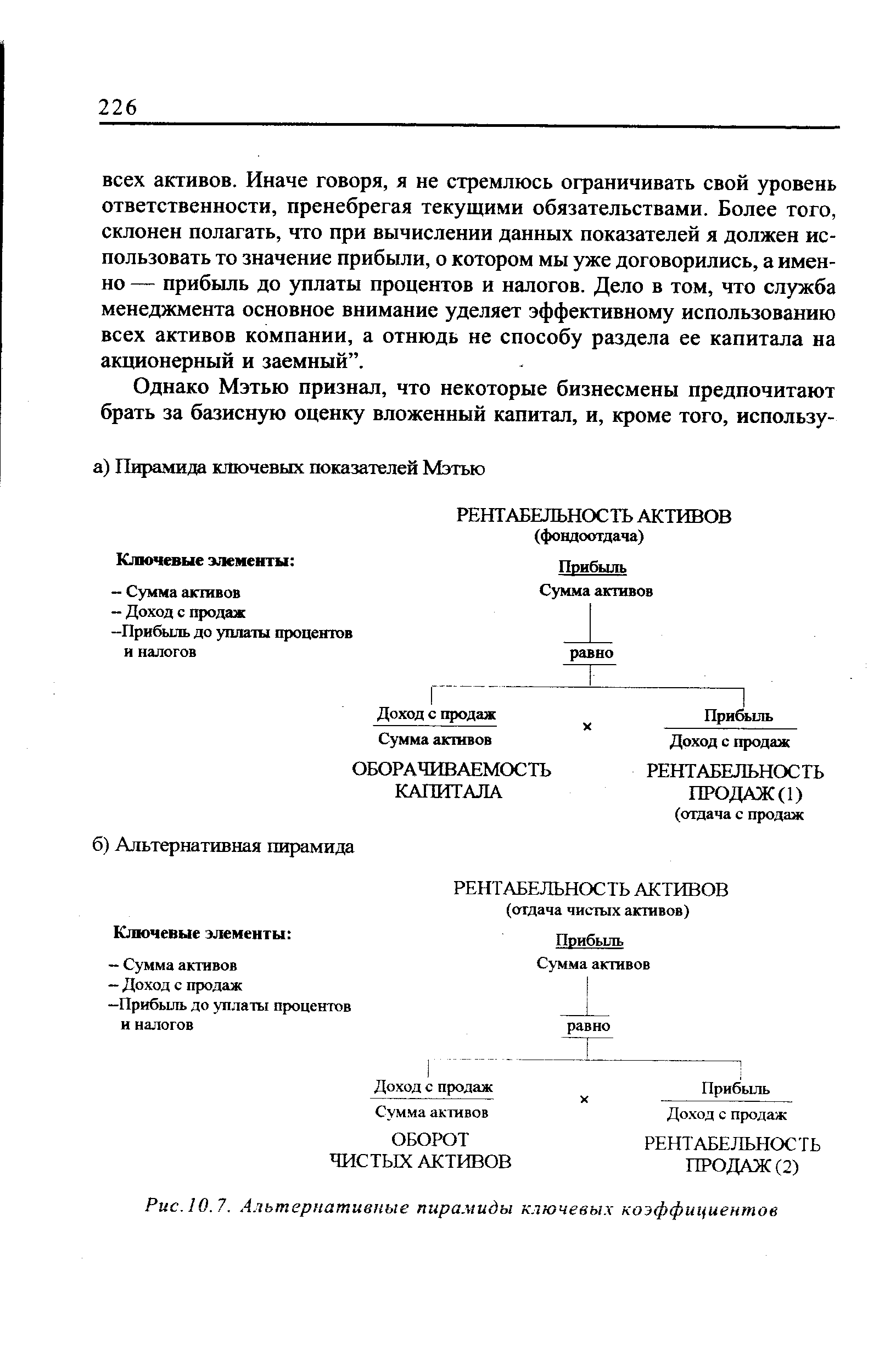

| Рис. 10. 7. Альтернативные пирамиды ключевых коэффициентов |  |

Теперь можно перейти к третьему из наших ключевых коэффициентов пирамиды — рентабельности продаж. Похоже, это понятие усваивается легче двух других, что, по мнению Эндрю, объясняется гораздо более частым его использованием. Здесь нашей целью является вычисление прибыли на каждый фунт годового дохода с продаж, полученного компанией. Если на секунду обратиться к пирамидам (Рис. 10.7), можно вспомнить, что было получено два различных коэффициента рентабельности продаж — по одному в каждой пирамиде. Мы обозначали их как "рентабельность продаж 1" и "рентабельность продаж 2", так как они используют разные исходные данные в первом случае — прибыль до выплаты налогов и процентов, во втором — прибыль до выплаты налога (но после выплаты процентов). [c.232]

Анализ финансовой отчетности и расчет финансовых коэффициентов позволяют оценить финансовое состояние предприятия и сделать прогноз на будущее. Стандартной системы оценки финансового состояния не существует, аналитики могут использовать различные наборы показателей. Однако есть ключевые коэффициенты, которые характеризуют ликвидность, платежеспособность, деловую активность и рентабельность предприятия. [c.36]

Наиболее важным для банка является его способность зарабатывать прибыль на своих операциях. Аналитики и оценщики оперируют ключевыми коэффициентами, которые, как правило, основываются на абсолютной величине дохода, "спрэда" и рентабельности вложений средств. [c.338]

Важно уметь видеть зарождающиеся тенденции (тренды), которые можно определить с помощью коэффициентов. Так, ключевые коэффициенты можно нанести на график, чтобы представить пользователям простое визуальное отображение изменений, происходящих с течением времени. В целях сравнения тенденции, намечающиеся в компании, можно нанести на график вместе с тенденциями, прослеживающимися в отрасли в целом. Пример трендового анализа приведен на рис. 3.3. [c.116]

Дайте определение следующим ключевым понятиям планово-аналитическая функция, информация, информационная база, бухгалтерская (финансовая) отчетность, публичность отчетности, система регулирования учета и отчетности, экспресс-анализ отчетности, учетная политика предприятия, имущественное положение, финансовое положение, чистые активы, валюта баланса, ликвидность, платежеспособность, собственные оборотные средства, коэффициенты ликвидности, коэффициенты капитализации, коэффициенты покрытия, финансовый леверидж, оборачиваемость, операционный цикл, рентабельность, рыночная активность, бюджет. [c.361]

Фундаментальный анализ — это глубокое исследование финансового положения и результатов хозяйственной деятельности предприятия, прогнозирование будущего финансового положения и будущих результатов хозяйственной деятельности. Анализ основывается на концепции фундаментального анализа и включает анализ финансовых отчетов, исчисление и интерпретации ключевых финансовых коэффициентов. [c.144]

Концепция технических условий рынка. Этот подход основан на оценке некоторых ключевых элементов динамики рынка. В частности, курсы акций находятся под влиянием таких переменных, как объемы торгов, стратегии продажи, покупки акций мелкими инвесторами и других похожих рыночных факторов. Обычно некоторые подобные переменные используются в качестве набора инструментов — технических индикаторов для оценки технических условий рынка или в неформальном виде, или, наоборот, в формализованном, например в виде серии средних коэффициентов за сто дней или коэффициентов соотношения покупок и продаж акций. Это один из наиболее популярных подходов к техническому анализу, и он применяется наряду с другими подходами, такими, как концепция акций-символов или концепция активности операций. [c.171]

Ключевые аналитические показатели и коэффициенты, как правило, приводятся в отдельном разделе в начале годового отчета. Поскольку количество аналитических коэффициентов измеряется десятками, а алгоритмы их исчисления неоднозначны, некоторые компании предпочитают приводить алгоритмы расчета основных (с их субъективной точки зрения, естественно) показателей в отдельном разделе. [c.393]

Технические средства и методы анализа. Разнообразные методы и стандартные программные.средства могут быть использованы аналитиком в процессе преобразования данных бухгалтерской отчетности в информацию, полезную для принятия управленческих решений. Помимо достаточно простых методов, связанных с группировкой данных, расчетом темпов роста, индексов, ключевых аналитических коэффициентов, в рамках финансового анализа могут применяться расчеты разной степени сложности, позволяющие моделировать перспективы изменения финансового состояния коммерческой организации. При этом опе- [c.398]

Общая оценка имущественного и финансового состояния по данным баланса. Данная процедура проводится в том числе и в развитие предыдущей, поскольку аналитику нужны не только индикаторы, положительно характеризующие объект анализа, и о и показатели, значения которых может быть не вполне удовлетворительны и потому в аналитической части годового отчета о них забывают упомянуть. Здесь предполагается беглый просмотр баланса и оценка его структуры изменение валюты баланса, доля внеоборотных активов, структура основных средств, доля заемных средств в валюте баланса, соотношение заемных и собственных средств (уровень финансового левериджа) и др. Некоторые из этих показателей могут приводиться либо в таблице ключевых индикаторов, либо в аналитической части отчета. При необходимости значения показателей несложно рассчитать по укрупненным алгоритмам (имеется в виду без дополнительной очистки или реструктурирования баланса). Достаточно подробная характеристика аналитических показателей и коэффициентов будет приведена в последующих разделах книги. [c.283]

Корпорация "Гален" является оптовым продавцом фармацевтических продуктов. Ее норма прибыли до вычета любых убытков от сомнительных долгов составляет 5%. Уже долгое время фирма использует систему количественной кредитной оценки, основанную на небольшом количестве ключевых коэффициентов. В результате этого коэффициент сомнительных долгов составил 1%. [c.849]

Высокое значение Z свидетельствует о стабильном состоянии предприятия, низкое — о возможности его банкротства. Э. Альтман выбрал несколько ключевых коэффициентов для построения моделей были предложены двухфакторная Z-модель, в которую включены два финансовых коэффициента коэффициент текущей ликвидности и удельный вес заемных средств в пассивах фирмы, и пятифакторная Z-модель. [c.35]

Существуют два способа решения этой проблемы. Первый — относить излишек денежных средств на избыточные рыночные ценные бумаги, а недостаток денежных средств на внеплановый долг При таком подходе следует дисконтировать фактические, а не потенциальные дивиденды, иначе вы допустите двойной счет прибыли в излишке денежных средств. Б любом случае этот прием никак не сказывается на стоимости компании, поскольку инвестиции в рыночные ценные бумаги обладают нулевой чистой приведенной стоимостью Второй способ — взять за предпосылку, что свободный денежный поток, превышающий фактические дивиденды, тоже распределяется среди акционеров. Этот прием максимально упрощает расчет ключевых коэффициентов, таких как отношение собсгвеншго капитала к совокупным активам. Как видите, счет нераспределенной прибыли в таблице 21 7 начинается с нераспределенной прибыли на начало года затем к ней прибавляется чистая прибыль, из полученной суммы вычитаются фактически выплаченные дивиденды и потенциальные дивиденды, что в итоге дает нераспределенную прибыль на конец года. Этот то саб позволяет придерживаться нормативного отношения собственного капитала к совокупным активам (установленного для международной отчетности банков) и делает финансовые отчеты информативными для линейных менеджеров. [c.490]

Из предыдущих рассуждений вы вспомните, что доход на применяемый капитал (RO E) рассматривается многими компаниями как ключевой коэффициент. Коэффициент вычисляется так [c.96]

Ключевые понятия заказ, позаказное калькулирование, карточка учета затрат, карточка учета рабочего времени, предварительно рассчитанный коэффициент накладных расходов недораспре-деленные и перераспределенные накладные расходы. [c.65]

В международной и отечественной учетно-аналитических практиках алгоритмы расчета показателей проработаны достаточно детально известны десятки аналитических коэффициентов, причем некоторые из них регулярно публикуются в информационно-справочных файлах специализированных информационно-аналитических агентств. Рассмотрим лишь ключевые показатели в разрезе упомянутых выше разделов. В подавляющем большинстве случаев приводимые ниже формулы расчета легко алгоритмизируются с помощью отчетных форм [Ковалев, Патров]. [c.342]

Бухгалтер с неизбежностью должен решать свою ключевую проблему (по оценке активов) и не допускать, чтобы ему навязывали решения. Решения же бухгалтера связаны с постоянным переводом учетных объектов из натуральных в денежный измеритель. Наилучшим образом этот способ перевода описал К. Боул-динг. Он рассматривал цены как своеобразные коэффициенты, позволяющие перевести физические объекты в стоимостную форму. Процедура перевода является оценкой. (Ее модель представлена на рис. 6.3.) [c.214]