Контроль за уровнем самофинансирования может проводиться на основе определения соотношения внутренних источников финансирования, включая нераспределенную прибыль, амортизацию, резервные и страховые фонды, а также средств, полученных от продажи акций и облигаций (эмиссионный доход), банковских ссуд и коммерческого кредита (взаимной задолженности предприятий по товарным поставкам). Ликвидность контролируется по соотношению оборотного капитала и краткосрочных обязательств. Оборачиваемость капитала контролируется по соотношению объема реализации и совокупности основного и оборотного капитала либо валюты баланса. Прибыльность контролируется по отношению к объему продаж, издержкам производства и обращения, активам и собственному капиталу предприятия. [c.28]

Рассматривая показатели, характеризующие качество прибыли, необходимо отметить, что темпы ее роста и доля прибыли от основной деятельности выше среднеотраслевого уровня. Несколько снизился уровень рентабельности продукции и продаж в связи с инфляцией и ценовой политикой предприятия на рынке товаров и услуг. За счет некоторого снижения цен предприятие сумело увеличить оборот по реализации продукции. ускорить оборачиваемость капитала и в конечном итоге повысить прибыльность капитала. Повышению доходности собственного капитала способствовал также и положительный эффект финансового рычага, что является заслугой администрации предприятия. [c.654]

Оборачиваемость капитала Q/R KIQ Продукция (объем продаж — Q) Прибыльность продукции M = Q-S M/S S/Q [c.497]

Рентабельность капитала — непрямой способ вычисления. Показатель рентабельности капитала можно вычислять прямо (коэффициент 14, рис. 20.3) или умножив показатель оборачиваемости капитала (коэффициент 15) на коэффициент прибыльности (коэффициент 16). [c.378]

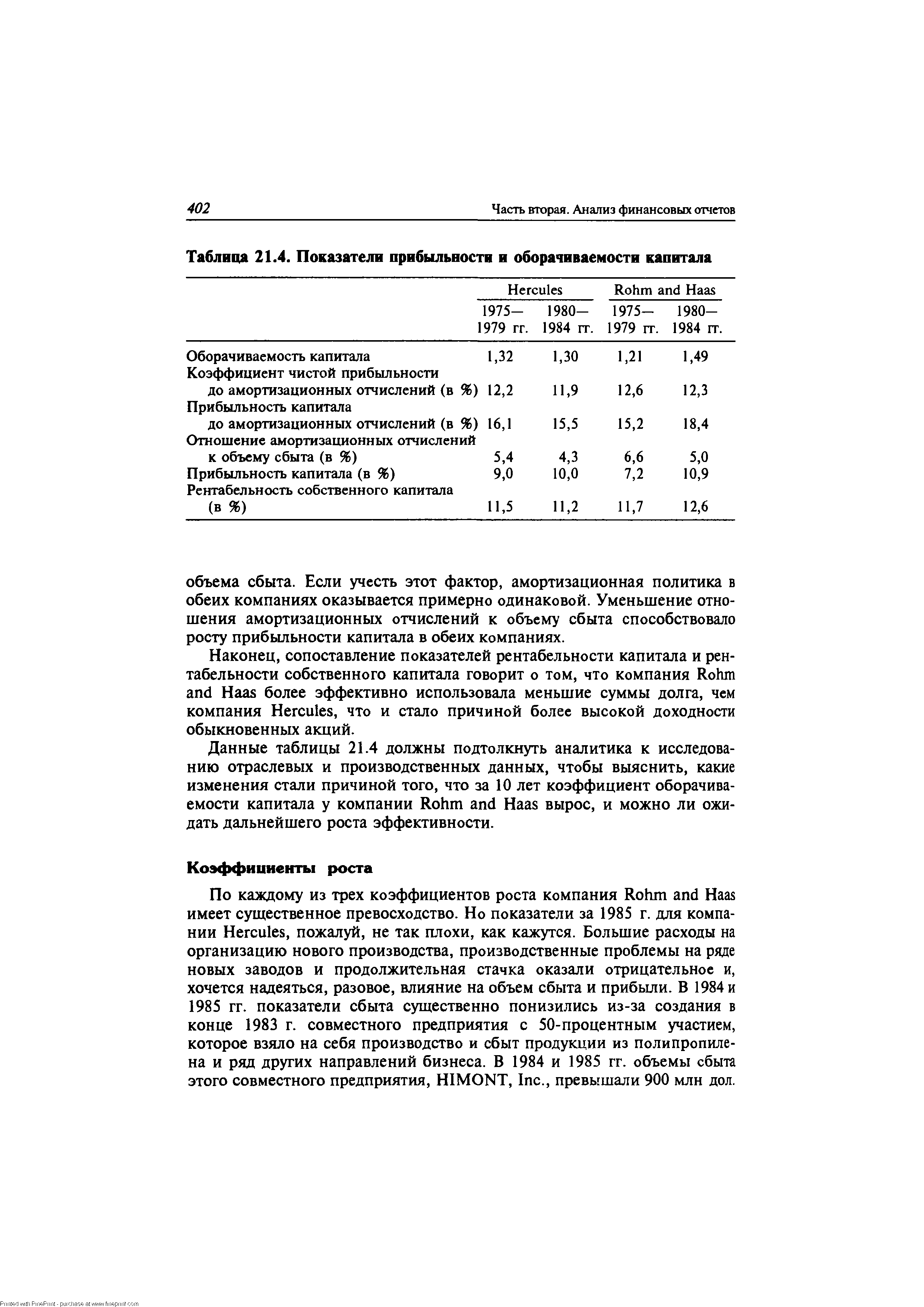

Коэффициенты прибыльности и оборачиваемости капитала [c.401]

| Таблица 21.4. Показатели прибыльности и оборачиваемости капитала |  |

I 1.1 1.2 1.3 1.4 1.5 1.6 11 2.1 ПРИБЫЛЬНОСТЬ Рентабельность продукции (по валовой прибыли) Рентабельность продукции (по чистой прибыли) Рентабельность капитала (по валовой прибыли) Рентабельность капитала (по чистой прибыли) Рентабельность собственного капитала Рентабельность продаж ОБОРАЧИВАЕМОСТЬ Коэффициент общей оборачиваемости капитала Валовая прибыль от реализации [c.290]

К показателям прибыльности относятся рентабельность реализованной продукции (отношение валовой или чистой прибыли к себестоимости реализованной продукции), рентабельность капитала (отношение валовой или чистой прибыли к среднегодовой стоимости имущества) и т. п. к показателям оборачиваемости — коэффициент общей оборачиваемости капитала (отношение объема реализации (продаж) к среднегодовой стоимости имущества), коэффициент оборачиваемости (отношение количества календарных дней в году (365 дней) к количеству оборотов) и т. п. к показателям [c.178]

Многие американские банки для оценки способности заемщика погасить кредит используют четыре группы основных показателей финансового состояния, рассчитываемых на основе данных бухгалтерской отчетности ликвидность активов, оборачиваемость капитала, привлечение средств, прибыльность. [c.62]

При избыточном денежном потоке происходит потеря реальной стоимости временно свободных денежных средств в результате инфляции, замедляется оборачиваемость капитала по причине простоя денежных средств, теряется часть потенциального дохода в связи с упущенной выгодой от прибыльного размещения денежных средств в операционном или инвестиционном процессе. [c.499]

В-десятых, предпочтительнее компании с высокой оборачиваемостью капитала (отношение выручки к активам), так как рост этого показателя обычно приводит к росту прибыльности компании. [c.224]

В практике финансового анализа очень хорошо известен ряд показателей, характеризующих отдельные стороны текущего финансового положения предприятия. Сюда относятся показатели ликвидности, рентабельности, устойчивости, оборачиваемости капитала, прибыльности и т.д. По ряду показателей известны некие нормативы, характеризующие их значение положительно или отрицательно. Например, когда собственные средства предприятия превышают половину всех пассивов, [c.42]

Обобщающие показатели финансового состояния предприятия или компании призваны охарактеризовать его в четырех главных направлениях 1) ликвидность компании 2) величина привлеченных ею заемных средств 3) оборачиваемость ее капитала и 4) прибыльность компании. [c.265]

В процессе финансового анализа могут быть рассмотрены различные аспекты деятельности фирмы. Однако для оценки ее инвестиционной привлекательности как объекта инвестирования приоритетное значение имеют анализ ликвидности и оборачиваемости активов, финансовой устойчивости и прибыльности капитала. [c.207]

Ставка доходности собственного капитала (1) является произведением общей прибыльности (2) на оборачиваемость совокупных капиталов (3), на относительную долю прибыли собственников в общей прибыли (4) и на показатель финансовой структуры (5), который выражает разделение пассива на заемный и собственный капитал. [c.299]

Для анализа используется система показателей, характеризующая структуру источников формирования активов (капитала), его размещение, платежеспособность и финансовую стабильность, качество прибыли, прибыльность и оборачиваемость активов (капитала) определяется уровень каждого показателя и его динамика за ряд отчетных периодов. В предыдущих главах детально рассмотрены эти показатели и дана их оценка с различных позиций. [c.98]

При анализе экономической рентабельности, безусловно, нужно принимать во внимание роль отдельных его элементов. Но зависимость, на наш взгляд, целесообразно строить не через оборачиваемость элементов, а через оценку структуры капитала в увязке с динамикой его оборачиваемости и рентабельности. Из формулы R4 хорошо видны возможные пути повышения экономической рентабельности — пути увеличения прибыльности капитала. [c.157]

Кю — оборачиваемость собственного капитала, вложенного в дело, характеризует активность денежных средств, которыми рискует акционер. Если коэффициент имеет тенденцию к росту, то это означает превышение уровня продаж над вложенным капиталом и, следовательно, влечет за собой увеличение кредитных ресурсов, что указывает на возможность ситуации, при которой кредиторы больше участвуют в деле, чем собственники. В результате увеличивается отношение обязательств к собственному капиталу, у предприятия могут возникнуть проблемы, связанные с уменьшением доходов. Напротив, снижение коэффициента означает бездействие части собственных средств. В этом случае коэффициент указывает на необходимость вложения собственных средств в другой, более прибыльный в данных условиях источник дохода. [c.192]

Показатель ROE можно анализировать более детально, если вычислить отношение объема продаж и прибыли к балансовой стоимости за десятилетие или еще более продолжительный период. Рентабельность акционерного капитала можно выразить в связи с 1) объемом сбыта на 1 дол. балансовой стоимости (оборачиваемость) и 2) прибылью на 1 дол. сбыта. Анализ и прогнозирование показателя рентабельности акционерного капитала можно вести с позиций его оборачиваемости или прибыльности продаж. [c.92]

Задача финансового менеджера — обеспечить сбалансированность материальных ресурсов и капитала в каж- кый конкретный отрезок времени. Интересы потребителей волнуют финансового менеджера лишь в той связи, рг6 от них зависит скорость оборачиваемости денег и прибыльность компании. Интересы производства в деятельности финансового менеджера преломляются в стоимостных показателях и денежных результатах. Именно [c.275]

Увеличение остатков готовой продукции на складах предприятий ведет к замедлению оборачиваемости оборотных средств. Оборотный капитал, замороженный в запасах готовой продукции, не может быть использован для более прибыльных вложений, что сокращает уровень доходности предприятия. В основе оптимизации остатков готовой продукции на складе лежит обоснование норм оборотных средств по этой статье. [c.378]

Управляющий по сбыту должен постоянно держать под контролем две области финансирования сбытовой деятельности финансирование накапливаемых запасов продукции, предназначенных для поставки потребителям, с одной стороны, и коммерческое кредитование, т.е. предоставление покупателям определенного времени для оплаты приобретаемой продукции, - с другой. Обе эти области представляют собой специфическую форму накопления денежных средств с той лишь разницей, что первая из них материализуется в продукции, а вторая — в задолженности. Риск состоит здесь в том, что продукция в процессе хранения может устаревать, или прийти в негодность, или будет украдена, а задолженность может быть не выплачена вовсе или уплачена позже установленного срока. В первом случае риск уменьшается в результате своевременной реализации выработанной продукции, во втором — путем финансирования покупателей на взаимосогласованный срок в пределах, принятых в той или иной отрасли производства, В обоих случаях финансирование должно быть сбалансированным, а соответствующие затраты рассматриваются как временные безальтернативные издержки фирмы, т.е. исходя из принципа невозможности использования вложенных денег для других целей. Как известно, прибыльность обеспечивается в результате не только эффективного вложения капитала, но и ускорения оборачиваемости оборотных средств. [c.202]

Оценка финансовой деятельности предприятия производится в процессе анализа системы взаимосвязанных показателей, характеризующих эффективность финансовой деятельности с точки зрения соответствия стратегическим целям бизнеса, в том числе инвестиционным. Важнейшие результаты, характеризующие единство тактических и стратегических целей развития предприятия, выявляются при анализе оборачиваемости активов, прибыльности капитала, финансовой устойчивости и ликвидности активов. [c.283]

Связь между показателями рентабельности капитала, его оборачиваемостью и прибыльностью продукции показана на рис. 15.2. [c.510]

Какова взаимосвязь показателей рентабельности капитала, его оборачиваемости и прибыльности продукции Отразите ее графически. [c.541]

Общая схема формирования и анализа основных групп показателей в системе КЭА приведена на рис. 2. Первый блок здесь отражает показатели организационно-технического уровня производства, включая природные и социальные условия, а также внешнеэкономические связи предприятия. От всех этих условий зависит степень использования производственных ресурсов, т.е. средств труда (блок 2), предметов труда (блок 3) и собственно труда (блок 4). Последние предопределяют объемы производства и качество (блок 5), а также себестоимость продукции (блок 6). Объемы и затраты на производство продукции в свою очередь влияют на прибыль предприятия и рентабельность производства (блок 7). Эффективность использования производственных ресурсов отражается на величине и структуре авансированных для хозяйственной деятельности основных и оборотных средств (блок 8). С другой стороны объемы производства и авансированные активы в совокупности характеризуют оборачиваемость основных и оборотных средств (блок 9). Наконец, прибыльность и эффективность использования средств определяют рентабельность капитала (блок 10) и финансовое состояние предприятия (блок 11). Приведенная схема может служить ориентиром в последовательности и содержании КЭА. [c.9]

Показатели эффективности. Прибыльность продаж (ROS), %. Оборачиваемость активов. Оборачиваемость дебиторской задолженности. Доходность активов (ROA), %. Доходность капитала (ROE), %. Прибыль на акцию (EPS), тыс. р. Рыночная цена/EPS (Р/Е). [c.586]

Перемножение величин оборачиваемости, активов и прибыльности (рентабельности) продаж дает нам величину фактической рентабельности капитала (общей суммы активов) фирмы. И на этой основе мы можем теперь перейти к описанию зависимостей между нормативными уровнями исследуемых показателей. [c.173]

Эта формула показывает, что прибыльность средств предприятия или источников обусловлена как ценообразовательной политикой предприятия и уровнем затрат на производство реализованной продукции (они комплексно отражаются в показателе рентабельности продаж), так и деловой активностью предприятия, измеряемой оборачиваемостью средств или их источников. Формула указывает пути повышения рентабельности средств или их источников (по сути дела, степени прибыльности использования капитала предприятия или его составных частей) при низкой прибыльности продаж необходимо стремиться к ускорению оборота капитала и его элементов и, наоборот, определяемая теми или иными причинами низкая деловая активность предприятия может быть компенсирована только снижением затрат на произ- [c.100]

Здесь удивляет поразительно высокое значение оборачиваемости капитала для компании Borman, страдавшей от малой и нестабильной величины коэффициента чистой прибыльности. Чтобы найти объяснение высокого значения оборачиваемости капитала, мы включили в таблицу 22.2 данные об оборачиваемости запасов. К сожалению, они не позволяют полностью объяснить показатель оборачиваемости капитала для компании Borman. Чтобы найти объяснение высокой оборачиваемости капитала, аналитику придется изучить другие активы компании — может быть, остаточную балансовую стоимость самих торговых помещений. [c.417]

Можно было бы предположить, что результатом уменьшения оборачиваемости капитала станет снижение прибыльности на капитал, но в случае Ameri an Home Produ ts этого не случилось, потому что величина прибыли выросла настолько, что и прибыльность капитала выросла с 29 до 30% в конце 1970-х годов и до 31,3% в 1974—1975 гг. Аналитик, конечно, предпочел бы, чтобы причиной повышения эффективности стали изменения оборачиваемости капитала, поскольку это более ста- [c.486]

При прогнозировании прибыли метод отдачи совокупных вложений может быть использован либо для широкой оценки, либо для детальной. При первом подходе аналитик может для оценки средней будущей прибыльности использовать коэффициент прибыльности за прошлые периоды, а для оценки средней обеспеченности капиталом сделать прогноз суммы нераспределенной прибыли и займов. При более детальном подходе аналитик должен основывать прогноз коэффициента прибыльности на анализе первичных факторов, определявших значение этого коэффициента в прошлом. Поскольку коэффициент прибыльности есть произведение коэффициента прибыльности сбыта (отношение чистой прибыли к объему сбыта) на коэффициент оборачиваемости капитала (отношение объема сбыта к полному капиталу), анализу подлежат все важные факторы, влияющие на изменение этих коэффициентов. Необходим прогноз величины капитала. Нужен прогноз (и лучше всего, если он будет автори- [c.556]

Коэффициент общей оборачиваемости (ресурсоотдача — коэффициент трансформации, отражает скорость оборота всего капитала организации или эффективность использования всех имеющихся ресурсов независимо от их источников. Данные таблицы 2.15 показывают, что за изучаемый период времени этот показатель уменьшился. Значит, в организации медленнее совершался полный цикл производства и обращения, приносящий прибыль. Этот показатель деловой активности имеет большое аналитическое значение, так как он тесно связан с прибыльностью организации, а следовательно, влияет на результативность ее финансово-хозяйственной деятельности. [c.94]