Поэтому, когда вы анализируете результаты деятельности пенсионного фонда, представьте себе, что имеете дело со взаимным фондом, и рассматривайте динамику одной акции фонда. В нашем примере это легко. Независимо от того, купили ли вы акции в фонде А или фонде Б, стоимость ваших инвестиций сократилась наполовину в первый год и удвоилась во второй. Значит, к концу второго года ваши инвестиции вновь вернулись к первоначальному уровню. Доходность, взвешенная по фактору времени, остается той же самой для обоих фондов. [c.1000]

Чтобы измерить эффективность пенсионного фонда, надо определить его доходность. Нет смысла применять внутреннюю норму доходности инвестиций, так как она сильно зависит от того, в какой момент времени были сделаны дополнительные взносы в фонд. Рациональнее рассматривать пенсионный фонд как взаимный фонд, как если бы взносы в пенсионный фонд были использованы на покупку дополнительных акций взаимного фонда. Затем нужно рассчитать среднюю норму доходности одной акции. В сфере пенсионных фондов аналитики называют такую норму доходности взвешенной по фактору времени. [c.1006]

В отличие от США крупные пенсионные фонды в Германии отсутствуют, а менеджеры взаимных фондов мало интересуются новыми эмиссиями, так как их работа оценивается исходя из сравнения доходности и риска от вложений в акции международных компаний. Кроме того, частные инвесторы не решаются инвестировать в IPO. Адекватная информация часто оказывается недоступной, поскольку многие немецкие менеджеры обычно раскрывают только отдельные факты, и советники по инвестициям редко рекомендуют своим клиентам акции второго эшелона. Поэтому масс медиа проявляют слабый интерес к публикации информации по экономическому развитию малых компаний, попавших в листинг. [c.156]

Индексированием называют инвестиционную стратегию, цель которой заключается в том, чтобы привязать динамику доходности инвестированного капитала к биржевому индексу, выбранному в качестве ориентира. Финансовыми посредниками называются фирмы, главная функция которых заключается в обеспечении клиентов финансовыми продуктами и услугами с большей эффективностью, чем они могли бы получить от непосредственных операций на финансовых рынках. Среди основных типов финансовых посредников следует назвать банки, инвестиционные и страховые компании. Их финансовые продукты включают среди прочего чековые счета, кредиты, ипотеки, ценные бумаги взаимных фондов и широкий диапазон страховых контрактов. Основные термины [c.45]

Компания, управляющая взаимными фондами, предлагает вложить деньги в безрисковый фонд денежного рынка (фонд, инвестирующий в высоколиквидные краткосрочные ценные бумаги — Прим. ред. , чья ставка доходности равна сегодня 4,50% (0,045). Та же компания предлагает также акции взаимного фонда, нацеленного на агрессивный рост (инвестиционный фонд, пытающийся обеспечить максимальную долгосрочную прибыль от акций мелких компаний и узких секторов рынка — Прим. ред.), который на протяжении ряда лет показывает средний уровень доходности в 20% (0,20) и стандартное отклонение в 0,25. [c.226]

Например, взаимный фонд со стоимостью чистых активов на начало месяца / величиной 10 получил за этот месяц доходы в виде процентов и дивидендов, а также доходы от прироста капитала в размере 0,05 и 0,04 соответственно. На конец месяца стоимость чистых активов составила 10,03. Следовательно, доходность фонда за месяц равна [c.760]

Следует отметить, что доходность, рассчитываемая таким образом, может использоваться для оценки деятельности управляющего портфелем взаимного фонда, поскольку она показывает результаты принятых менеджером инвестиционных решений. Однако она не обязательно отражает величину дохода, который получают акционеры фонда. Дело в том, что с инвесторов может взиматься величина нагрузки . Предположим, что в нашем примере инвестор заплатил в начале месяца за одну акцию фонда 10,50, включая 0,50 нагрузки . В таком случае доходность за месяц рассчитывается по формуле (22.2), где №4КМ равно 10,50, а не 10,00 [c.760]

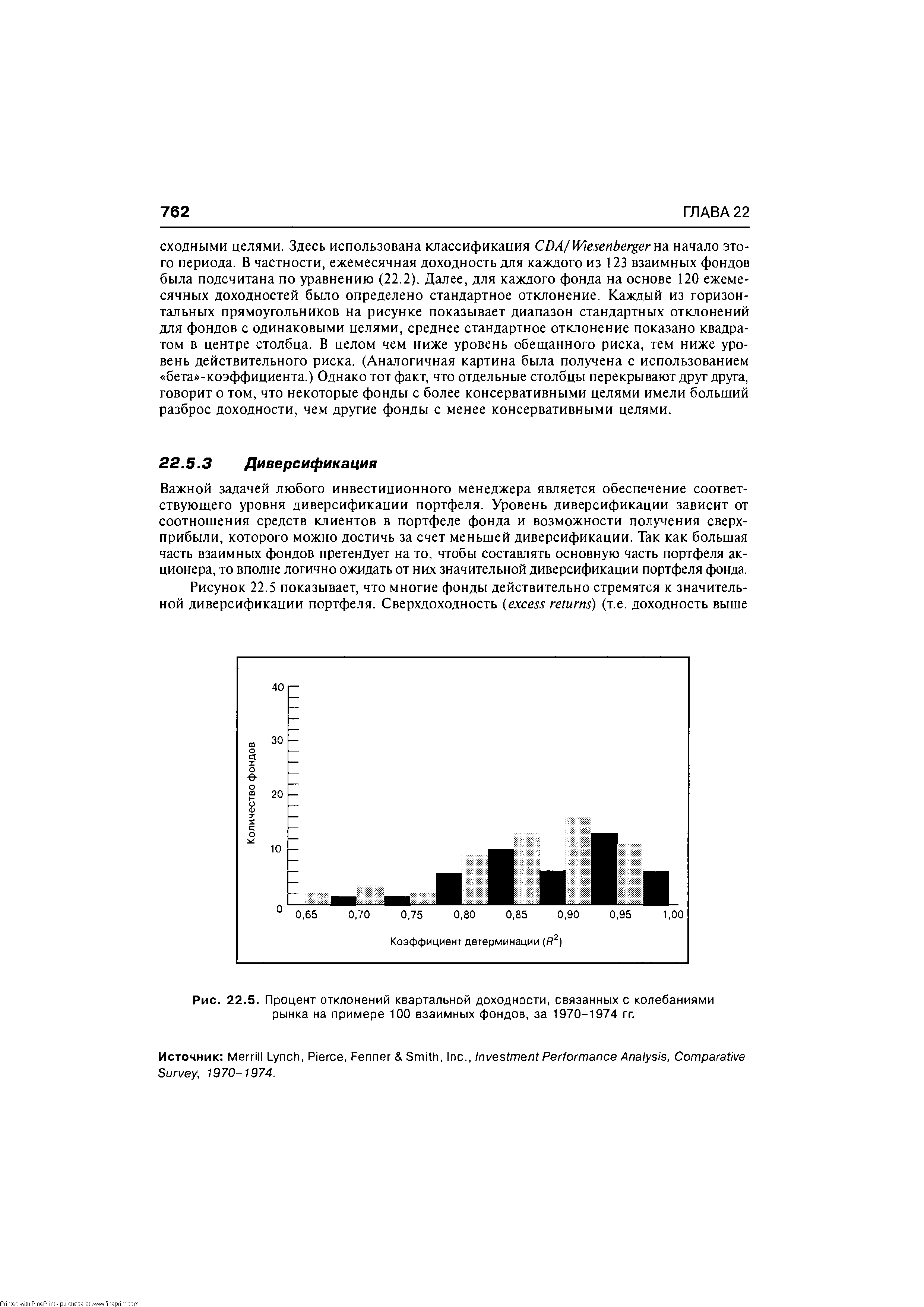

| Рис. 22.5. Процент отклонений квартальной доходности, связанных с колебаниями рынка на примере 100 взаимных фондов, за 1970-1974 гг. |  |

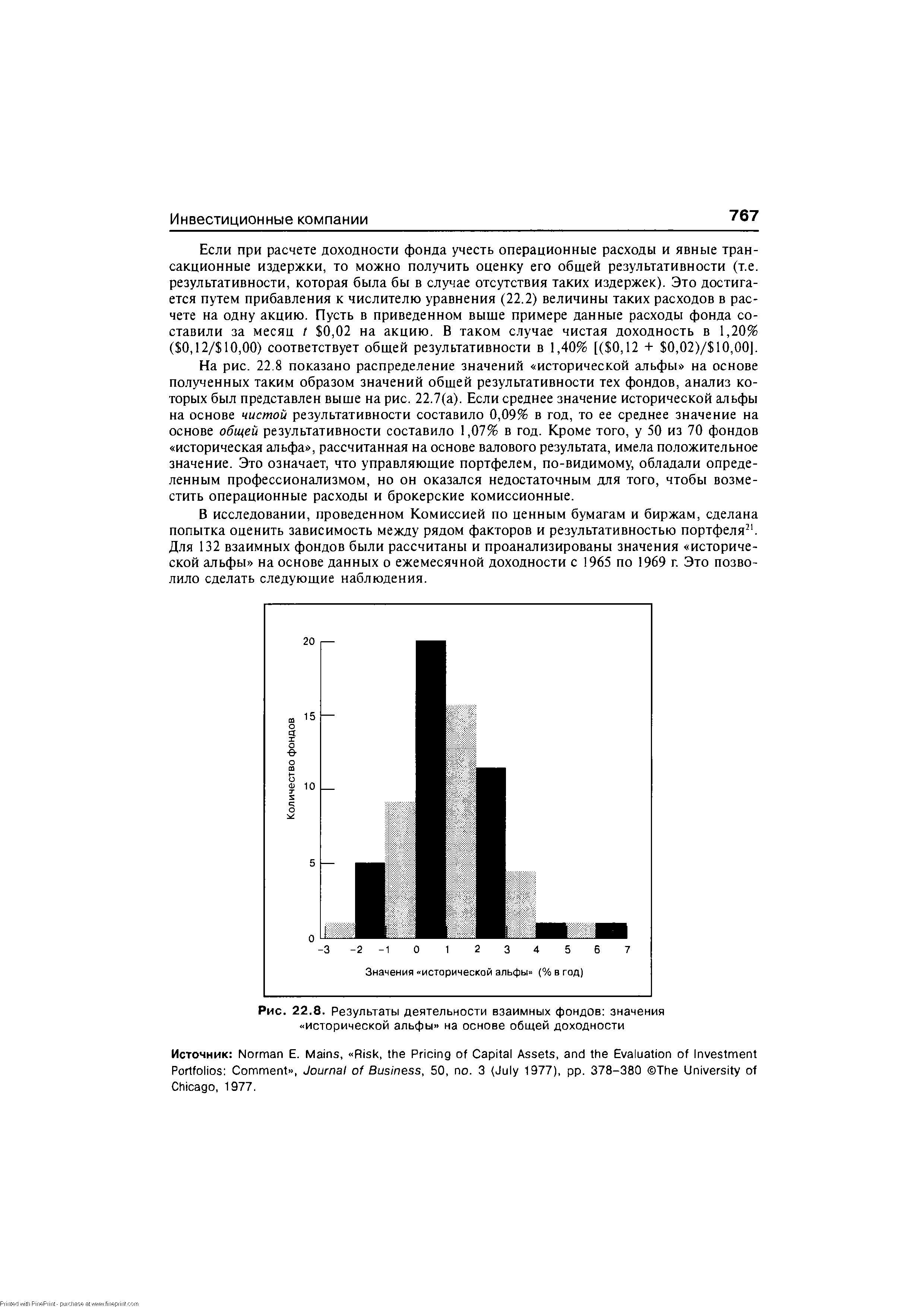

| Рис. 22.8. Результаты деятельности взаимных фондов значения исторической альфы на основе общей доходности |  |

Доходность взаимных фондов за последовательные периоды, 1974—1083 гг. Последующая средняя квартальная сверхдоходность (в %) [c.770]

В третьей и четвертой колонках слева показан уровень средней доходности фонда (в процентилях) по сравнению с доходностью всех взаимных фондов, а также фондов с аналогичными заявленными инвестиционными целями. Здесь ранг 1 помещает фонд на первое место, а ранг 100 — на последнее. В пятой колонке показано, до какой суммы выросли инвестированные в фонд 10 000 за соответствующий период времени (без учета налогообложения и нагрузки ). [c.772]

Вследствие открытости данных взаимные фонды являются объектом многочисленных исследований по вопросам эффективности деятельности инвестиционных компаний. Их результаты свидетельствуют о том, что в целом уровень риска вложений инвестиционных компаний соответствует заявленной инвестиционной политике. Однако, как правило, фонд не в состоянии постоянно обеспечивать доходность значительно выше средней. [c.780]

Оба взаимных фонда хорошо диверсифицированы, но доходность фонда S-4 имеет вдвое большую изменчивость, чем доходность фонда S-1. Причина в его большей чувстви-тельности к измениям рынка. [c.157]

Дело в том, что внутренняя норма доходности не случайно еще называется долларовзвешенной нормой доходности. Этот показатель придает одинаковый вес каждому вложенному доллару. Но в оценке эффективности пенсионного фонда необходимо такое измерение доходности, в котором одинаковый вес придается каждой единице времени. Известный образец взвешенной по фактору времени нормы доходности — это доходность акций взаимного фонда. Стоимость вашей доли инвестиций во взаимном фонде не находится под прямым влиянием инвестирования средств в фонд другими людьми или изъятия ими их денег из фонда. [c.1000]

Эффективное размещение накоплений пенсионных и других дилюсрочных фондов должно помочь увеличить доходность от инвестиций, повысить экономическую безопасность, стимулировать рост компаний и создание новых рабочих мест. При этом абсолютно неприемлемо запрещать каким-либо из этих фондов получать выгоду от свободного движения капитала. Для них в целом смертельно быть объектом национального регулирования, которое прямо или косвенно требует, чтобы определенная доля фондов была вложена в собственные национальные рынки капитала члена ЕЕР. Не следует ограничивать финансовые институты в выборе менеджеров фондов и размещении активов никакими соображениями, кроме необходимости выполнять обязательства фонда. Экономика европейских стран выиграет от такого свободного движения капитала и управления фондами не только на внутреннем европейском рынке, но и на мировом рынке капитала. Североамериканские и международные пенсионные фонды, фонды страхования жизни и "взаимные фонды" представляют собой значительный источник капитала, который необходимо направить на инвестирование европейской экономики. Открытый внутренний рынок станет важным стимулом привлечения международного капитала. [c.103]

Mutual fund............................взаимный фонд — инвестиционный институт, образованный вложениями частных и юридических лиц с целью доходных вложений в ценные бумаги. [c.268]

Примечание. Безрисковая ставка доходности равняется 6% годовых, премия за риск для рыночного портфеля составляет 8% годовых и стандартное отклонение рыночного портфеля составляет 20% годовых. Наклон ГРК составляет 0,4. Alpha Fund является взаимным фондом с ожидаемой ставкой доходности 11% годовых и а 15%. [c.236]

В течение последних пяти лет среднегодовая доходность портфеля взаимного фонда Pizzaro составила 12%, при этом среднегодовое стандартное отклонение составило 30%. Средняя безрисковая ставка доходности равнялась 5% годовых. Средняя рыночная ставка доходности за этот же период составила 10% годовых, а стандартное отклонение доходности рыночного портфеля было равно 20%. Насколько эффективной была деятельность фонда Piv-aro, если оценивать ее на основе рыночной ставки доходности [c.242]

В основе международного движения капиталов лежат инвестиционные планы крупных инвесторов — денежных, пенсионных, страховых и взаимных фондов (funds), аккумулирующих крупные денежные ресурсы населения и корпораций. Наиболее крупными и активными являются американские фонды, обладающие активами в сотни миллиардов долларов. В целях максимально выгодного размещения активов они периодически меняют структуру портфеля инвестиций, вкладывая деньги в различные инвестиционные инструменты — акции корпораций, правительственные и частные облигации, банковские депозиты и т. д. Если оказывается, что доходность зарубежных облигаций выше, чем отечественных, это приводит к массовой продаже последних, переводу средств из национальной валюты в иностранную и вложению денег в иностранные ценные бумаги. Курс национальной валюты при этом понижается. [c.54]

Важной задачей любого инвестиционного менеджера является обеспечение соответствующего уровня диверсификации портфеля. Уровень диверсификации зависит от соотношения средств клиентов в портфеле фонда и возможности получения сверхприбыли, которого можно достичь за счет меньшей диверсификации. Так как большая часть взаимных фондов претендует на то, чтобы составлять основную часть портфеля акционера, то вполне логично ожидать от них значительной диверсификации портфеля фонда. Рисунок 22.5 показывает, что многие фонды действительно стремятся к значительной диверсификации портфеля. Сверхдоходность (ex ess returns) (т.е. доходность выше [c.762]

Один из способов определения того, имел ли взаимный фонд лучшие результаты по сравнению с эталонным портфелем, заключается в следующем из средней доходности портфеля взаимного фонда нужно вычесть среднюю доходность эталонного портфеля. Данную величину называют исторической альфой (ex post alpha) и обозначают [c.763]

В исследовании, проведенном Комиссией по ценным бумагам и биржам, сделана попытка оценить зависимость между рядом факторов и результативностью портфеля21. Для 132 взаимных фондов были рассчитаны и проанализированы значения исторической альфы на основе данных о ежемесячной доходности с 1965 по 1969 г. Это позволило сделать следующие наблюдения. [c.767]

В недавнем исследовании были подтверждены некоторые из этих выводов22. При рассмотрении результатов деятельности взаимных фондов за период с 1965 по 1984 г. 143 взаимных фонда были поделены на две группы в зависимости от наличия нагрузки . Среднее значение исторической альфы фондов с нагрузкой составило -1,6%, фондов без нагрузки —0,8%. Это означает, что фонды с нагрузкой в среднем не обеспечивают значительно более высокую доходность, чтобы приобретение инвесторами их акций было оправданно. [c.768]

В одном исследовании внимательно изучались сверхдоходность 165 взаимных фондов с 1974 по 1988 г. для определения того, обладали ли фонды с относительно высокой доходностью в одном периоде относительно высокой доходностью в следующем периоде27. Данные фонды инвестировали средства главным образом в обыкновенные акции с целями или роста, или роста и дохода, или агрессивного роста. [c.769]

Вайлдфайер Шультер — опытный инвестор по части вложений во взаимные фонды — говорил Я могу рассчитать доходность взаимного фонда за месяц путем определения процентного изменения Л Кфонда за месяц (предполагается, что выплаты акционерам отсутствуют). Прав ли Вайлдфайер Почему [c.781]

Рассмотрите следующие годовые доходности (в %) фонда Mini (взаимный фонд инвестирования в акции мелких компаний) [c.915]