Бесконтрольность, бесхозяйственность являются питательной средой для приписок, хищений, нерационального использования ресурсов. Чрезмерно жесткая централизованная система управления вызывает у работников апатию, безразличие, отсутствие творческого подхода к делу, стремление достичь результата любой ценой, в том числе и фальсифицируя информацию. Возникновение некачественной первичной информации связано с отсутствием продуманной системы первичного контроля на двух стадиях первичного учетного процесса сбора и регистрации данных и их первичной обработки. Потери достоверности, сознательная фальсификация первичных данных работниками возможны на любой стадии, однако они более реальны на стадии сбора и регистрации, особенно в массовом производстве. [c.409]

Функции АИТ определяют ее структуру, которая включает следующие процедуры сбор и регистрацию данных подготовку ин- [c.45]

В то же время на каждом уровне иерархии управления имеют место три способа организации технических средств централизованный, децентрализованный и иерархически распределенный. Первый способ предполагает выполнение всех работ по обработке данных, начиная со сбора и регистрации данных, в одном центре обработки второй предусматривает предварительную обработку информации, которая не требует создания очень крупных массивов данных, на периферийном оборудовании удаленного пользователя в низовых звеньях экономического объекта при третьем способе техника и технология обработки оптимально распределены по уровням управления системы. [c.169]

Сбор и регистрация данных [c.18]

Сбор и регистрация данных. Информация, обрабатываемая в АИС-БУ, может быть получена [c.27]

Сбор информации связан с измерением, подсчетом, взвешиванием материальных объектов, замером временных характеристик и т.д. Эта процедура может быть выполнена вручную или с применением технических средств. Средства сбора могут быть неавтоматические — мерная тара, весы, счетчики ручного действия, рулетки, метры и др. и автоматические — автоматические весы, часы, измерительные приборы, датчики, счетчики и другие средства. Известно большое разнообразие модификаций данных средств. Некоторые из них совмещают процесс сбора и регистрации данных на носителе. [c.28]

При организации сбора и регистрации данных по прин- [c.138]

СБОР И РЕГИСТРАЦИЯ ДАННЫХ [c.73]

От полноты, достоверности и своевременности получаемой первичной информации зависит не только правильное решение конкретной задачи управления объектом, но и эффективность управления в целом. Поэтому важнейшей задачей организации сбора и регистрации данных является использование системы контроля, обеспечивающей правильность, полноту, комплектность и непротиворечивость данных. [c.74]

Операции сбора и регистрации информации могут выполняться как вручную, так и с использованием технических средств. При ручном сборе и регистрации данных специалисты соответствующих служб регистрируют качественные, весовые и объемные характеристики, отражающие результаты работы отдельных исполнителей или оборудования на бумажном носителе без применения технических средств. Такой подход характеризуется большой трудоемкостью и предполагает в дальнейшем перенесение данных на машинный носитель, что заметно снижает эффективность технологического процесса обработки в целом. [c.74]

В целом система сбора и регистрации данных должна охватывать все точки возникновения информации и обеспечивать требуемую степень достоверности и полноты. Выбор и определение количества требуемых технических средств зависит от числа точек сбора, частоты возникновения и объемов информации, ее структуры, сроков обработки, характера производства при условии выполнения ресурсных ограничений. [c.75]

Приведите основные методы сбора и регистрации данных в СМОД. [c.85]

Автоматизация сбора, регистрации и передачи учетных данных представляет собой совокупность технологических операций, выполняемых в определенной последовательности и обеспечивающих подготовку входной учетной информации для ее последующей обработки. В результате сбора и регистрации происходят последовательное восприятие и фиксация данных на физическом носителе механизированным, автоматизированным путем или человеком. В современных вычислительных системах распространено совместное использование различных способов сбора и регистрации данных. Под передачей подразумевается пересылка собранных и зафиксированных данных от места сбора до ввода в вычислительное устройство. [c.60]

Оперативный учет - разновидность учета, связанная с наблюдением за ходом производственных процессов и хозяйственной деятельности, заключающаяся в сборе и регистрации данных, необходимых для оперативного управления, бухгалтерского и статистического учета. Осуществляется на местах производства работ, выполнения различных хозяйственных функций (отдел, склад), основан на первичных документах (нарядах, табелях, накладных, путевых листах и т.д.), и поэтому его сведения ограничиваются рамками предприятия. [c.10]

СРЕДСТВА СБОРА И РЕГИСТРАЦИИ ИНФОРМАЦИИ ПО КАДРАМ - устройства подготовки данных, регистраторы информации, устройства сбора информации. Назначение этой группы технических средств — преобразование формы информации в вид, удобный для дистанционной передачи и дальнейшей обработки. Выбор С.с. и р.и. по к. производится с учетом вида регистрируемой информации, ее объемов, требований к надежности регистрирующих устройств. При определении их количества исходят из соотношения требуемого.и допустимого времени регистрации информации в каждом пункте и количества таких пунктов. СРЕДСТВА ХРАНЕНИЯ ИНФОРМАЦИИ ПО КАДРАМ — внешние запоминающие устройства персональных компьютеров, картотеки, предназначенные для передачи информации во времени. Состав и количество С.х.и. по к. зависят от объемов [c.356]

Именно на стадии составления первичной документации, на стадии сбора и регистрации информации происходит, как показывает практика, значительное число случаев сознательной фальсификации данных. [c.411]

Передача информации осуществляется различными способами с помощью курьера, пересылка по -почте, доставка транспортными средствами, дистанционная передача по каналам связи с помощью других средств коммуникаций. Дистанционная передача по каналам связи сокращает время передачи данных, однако для ее осуществления необходимы специальные технические средства, что удорожает процесс передачи. Предпочтительным является использование технических средств сбора и регистрации, которые, собирая автоматически информацию с установленных на рабочих местах датчиков, передают ее в ЭВМ для последующей обработки, что повышает ее достоверность и снижает трудоемкость. [c.47]

Первый вид связан с процессами сбора и регистрации первичных документов. При использовании ПЭВМ появляется возможность формирования их машиной, что автоматизирует процесс создания документов. Однако не исключена возможность поступления на ПЭВМ и первичных документов, заполненных ручным способом. Второй вид информационного обеспечения — файлы переменной и условно-постоянной информации на машинных носителях и в памяти ПЭВМ (база данных). Файлы переменной информации формируются на основании данных первичных документов и используются однократно при решении задачи за определенный период (например, массивы рабочих нарядов, приходных ордеров, расходных кассовых ордеров, накладных и др.). [c.269]

Начальный этап связан с операциями сбора и регистрацией первичных документов. Как уже отмечалось, возможно формирование документов вручную или автоматически. В нашем примере автоматическое формирование происходит путем обращения к блоку меню Документы . В результате формируются документы по приходу и расходу материалов на склад. Ввод данных первичных документов в машину происходит периодически, по мере поступления данных. [c.270]

Если в первых двух случаях информация поступает уже зарегистрированной на машинном или бумажном носителе, то в последнем случае ее приходится собирать и регистрировать. Сбор и регистрация такой информации реализуется первичным (оперативным) учетом. Сущность данной процедуры заключается в определении и регистрации на носителях количественных и качественных характеристик определенного объекта наблюдения. Это трудоемкая процедура, но от полноты, достоверности и своевременности данных, полученных на этом этапе, зависит качество результатной информации, предназначенной для принятия решений. [c.27]

Техническое обеспечение (ТО) АИС-БУ — комплекс технических средств, обеспечивающих информационную технологию АИС-БУ. Это — технические средства сбора и регистрации информации, передачи данных, обработки информации, а также средства офисной техники. Современные автоматизированные системы обработки учетных данных могут быть ориентированы как на автономное, так и на сетевое использование компьютеров. В последнем случае ТО АИС-БУ включает специализированное сетевое оборудование. [c.35]

Основными операциями с информацией являются сбор, регистрация, предварительная обработка, итоговая обработка. Сбор и регистрация информации оцениваются периодичностью поступления данных, возможностью появления ошибочных данных, способом фиксации данных. Предварительная обработка информации — это сортировка, сопоставление, выборка, подготовка для длительного хранения, унификация формы. Характеризуется эта стадия временем проведения, алгоритмом действий. Подготовка информации к принятию решения состоит в совместной обработке нескольких массивов данных, получении вторичных данных, сопоставлении информации различных временных периодов, оптимизационной выборке части сведений и т. д. [c.259]

Информационные технологии решения экономических задач включают следующие процедуры, которые могут быть сгруппированы по функционально-временным стадиям сбор и регистрация информации, передача ее к месту обработки, машинное кодирование данных, хранение и поиск, вычислительная обработка, тиражирование [c.461]

Технологический процесс обработки данных начинается с их сбора и регистрации. Сущность этого этапа заключается в определении и регистрации на носителе данных количественных и качественных значений показателей, отражающих состояние объекта управления. При этом могут выполняться измерения, подсчет, взвешивание и др. Информация регистрируется либо [c.73]

Автоматический способ сбора и регистрации информации позволяет формировать исходные данные без участия человека. Устройства регистрации должны быть установлены в местах возникновения информации. Специальные датчики измеряют время, давление или температуру, подсчитывают количество деталей, прошедших через точку учета, и т. д. Полученная таким образом информация может либо выводиться на какой-либо машинный носитель, либо передаваться по каналам связи в ЭВМ. При этом собранные данные могут также отображаться на специальных табло и экранах дисплеев. [c.75]

Основными причинами недостаточного уровня автоматизации первичного учета являются большой объем информации, подлежащей регистрации (на небольшом предприятии он составляет порядка сотен тысяч показателей) большое количество учетных точек по восприятию исходной первичной информации многообразие условий, которые необходимо учитывать при отражении и организации съема исходных данных неполное обеспечение мест сбора и регистрации информации техническими средствами в ряде случаев недостаточный уровень точности большинства технических средств первичного учета недостаточное внимание к вопросам технической вооруженности. Имеются и другие трудности, вызываемые особенностями производства и отражения ряда учетных данных. [c.98]

Наиболее сложным и нуждающимся в качественной постановке работы является уровень хозрасчетного подразделения АРМ бухгалтера, на котором формируется первичный учет. Не будем останавливаться на необходимости достоверности первичного учета на промышленном предприятии. Укажем только, что основу реализации требований внутреннего хозрасчета как основного метода управления деятельностью структурных подразделений объединений и предприятий составляет правильная организация первичного учета. Именно на стадии сбора и регистрации исходных данных о хозяйственных операциях, т. е. в низовом уровне — хозрасчетном подразделении, должны быть созданы наилучшие условия для получения правдивой учетной информации, выявлены отклонения от установленных нормативов и их виновники для последовательной реализации принципов эффективного функционирования. [c.121]

В книге на основе системного анализа функций учета в управлении предприятиями по поставкам продукции определены состав и содержание задач бухгалтерского учета в рамках функциональной подсистемы на основе разграничения учетной информации и процессов ее обработки раскрыто содержание автоматизированного учета уточнены организационно-методологические и технологические принципы таблично-автоматизированной формы учета проанализированы системы сбора и регистрации первичной учетной информации в условиях единого центра обработки данных и при децентрализованных системах обработки учетной информации раскрыта методология организации баз учетных данных на основе реляционных моделей дана характеристика выходной информации по основным участкам автоматизированного бухгалтерского учета. [c.4]

Одна из целей хозяйственного учета — обеспечение необходимой учетной информацией всех уровней управления от низовых звеньев до народнохозяйственного уровня. Процесс формирования информации для управления на всех этапах обработки — сбор и регистрация первичных данных о хозяйственных процессах, группировка и обобщение информации, составление отчетности— неразрывно связан с осуществлением контроля. Именно поэтому в учете принято различать непосредственно информационную и контрольную функции. [c.14]

В автоматизированных системах обработки учетных данных функциональная задача бухгалтерского учета в процессе решения проходит три самостоятельных и в то же время взаимосвязанных этапа сбор и регистрация первичных учетных данных, систематизация и обобщение и отображение учетных данных [14, с. 32]. Каждый из указанных этапов в свою очередь можно рассматривать как самостоятельную технологическую задачу. При этом задача сбора и регистрации учетных данных независимо от содержания функциональных задач, занимая особое место в системе обработки данных, в отличие от последующих стадий технологии, имеет общесистемный характер. Так, задача по выписке первичных товарных документов и формированию данных по учету товаров имеет важное значение для решения задач бухгалтерского учета, является общесистемной. В решении этой задачи принимают участие прежде всего работники товарных отделов и других служб предприятия по поставкам продукции. Работники бухгалтерии в соответствии с действующими нормативными документами призваны осуществлять контроль за пра- [c.25]

Задачи бухгалтерского учета сгруппированы в комплексы в соответствии с характером результатной информации, обусловленной экономической природой объектов учета и счетов бухгалтерского учета. Приведенная классификация задач бухгалтерского учета исходит из содержания системы учетной информации и не связана с классификацией задач системы обработки данных, действующей или внедряемой на вычислительном центре. Классификация задач системы обработки данных исходит из процедур преобразования информации и охватывает все этапы технологического процесса сбор и регистрация первичной учетной информации, накопление и предварительная обработка данных, передача данных, хранение данных, выполнение расчетов и выдача результатной информации. [c.27]

Широкое использование нормативно-справочной информации в условиях ограниченных возможностей автоматизированного кодирования при сборе и регистрации исходных данных вызывает необходимость ручного кодирования учетной информации, что увеличивает затраты труда и времени на документальное оформление хозяйственных операций. Выходом из создавшегося положения может быть введение рациональной системы кодирования, основанной на автоматизированном проставлении кодов, и минимизации кодовых знаков. [c.64]

Принципиально новые качества система учетной информации приобретает в условиях комплексной автоматизации первичного учета, когда основу документооборота составляют машиночитаемые документы, формируемые на основе межмашинного обмена без привлечения ручного труда. Первичные документы при этом формируются с использованием комплексно-автоматизированных систем сбора и регистрации первичных учет-.ных данных, в которых обмен информацией между подразделениями и работниками аппарата управления осуществляется в основном по каналам связи на машинных носителях. Комплексная автоматизация первичного учета наряду с получением значительного экономического эффекта позволит упорядочить информационные потоки, повысит ценность данных, представляемых органам управления. [c.78]

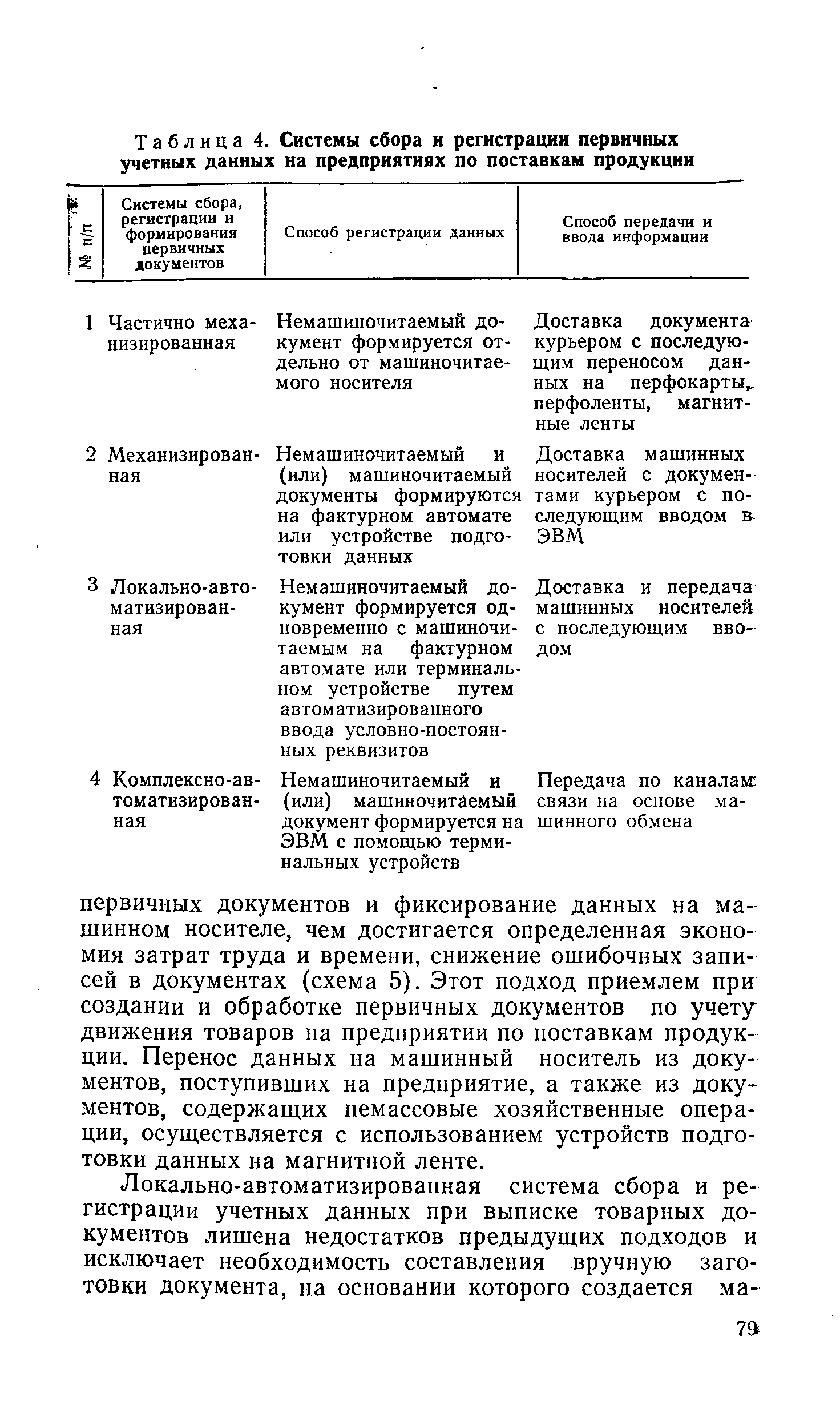

В зависимости от видов применяемых технических средств и организации обработки информации на предприятиях по поставкам продукции различают следующие системы сбора и регистрации первичных учетных данных (табл. 4). [c.78]

Механизированная система сбора и регистрации учетных данных позволяет совместить формирование [c.78]

| Таблица 4. Системы сбора и регистрации первичных учетных данных на предприятиях по поставкам продукции |  |

Для правильного определения сущности первичного учета немаловажным является определение элементов и процедур его составляющих. Некоторые авторы первичный учет ограничивают работами по сбору и регистрации данных в первичных документах и на машинных носителях информации. В отличие от них более правильной и полной представляется трактовка первичного учета в условиях применения современных средств вычислительной техники, данная 3. В. Кирьяновой и А. Д. Трусовым, отмечающими, что под первичным учетом следует понимать не только единую систему сбора, измерения, регистрации, но и систему первоначальной обработки исходной информации, поскольку весь этот процесс находится в непосредственной взаимосвязи и разрывать его в условиях автоматизированной обработки информации вряд ли правомерно [29, с. 88]. [c.73]

В системе ЕС ЭВМ для сбора и регистрации данных до настоящего времени используются абонентские пункты (АП), АП позволяют осуществить обмен информацией между удаленными абонен- [c.65]

ТЕХНОЛОГИЧЕСКИЙ ПРОЦЕСС СИСТЕМЫ АВТОМАТИЗИРОВАННОЙ ОБРАБОТКИ ИНФОРМАЦИИ (САОИ) ПО КАДРАМ — совокупность строго регламентированных операций, выполняемых в определенной последовательности, начиная от момента возникновения исходных данных и кончая выдачей результирующей информации. Правильно организованный технологический процесс САОИ обеспечивает своевременность получения и достоверность результирующей информации, эффективность использования технических средств и комплексность автоматизации обработки, выполнение операций при минимальных трудовых затратах. Этот процесс состоит из отдельных операций. Под операцией технологического процесса следует понимать комплекс действий, выполняемых над информацией и ее носителем на одном рабочем месте. Технологический процесс включает сбор и регистрацию исходных данных, передачу их на обработку, хранение, подготовку данных к обработке, ввод данных в ЭВМ, обработку информации по задан- [c.383]

Особое значение при этом придается достоверности, полноте и своевременности первичной информации. На предприятии сбор и регистрация информации происходят при выполнении раатичных хозяйственных операций (прием готовой продукции, получение и отпуск материалов и т.п.), в банках — при выполнении финансово-кредитных операций с юридическими и физическими лицами. Учетные данные могут возникать на рабочих местах в результате подсчета количества обработанных деталей, прошедших сборку узлов, изделий, выявления брака и т.д. В процессе сбора фактической информации производятся измерение, подсчет, взвешивание материальных объектов, подсчет денежных купюр, получение временных и количественных характеристик работы отдельных исполнителей. Сбор информации, как правило, сопровождается ее регистрацией, т.е. фиксацией информации на материальном носителе (документе, машинном носителе), вводом в ПЭВМ. Запись в первичные документы в основном осуществляется вручную, поэтому процедуры сбора и регистрации остаются пока наиболее трудоемкими, а процесс автоматизации документооборота — по-прежнему актуальным. В условиях автоматизации управления [c.46]

К системам оперативной обработки данных относятся традиционные ИС учета и регистрации первичной информации (бухгалтерские, складские системы, системы учета выпуска готовой продукции и т. п.). В этих ИС выполняется сбор и регистрация больших объемов первичной информации, используются доста- [c.35]

В условиях полумеханизированной системы сбора и регистрации первичных учетных данных формирование немашиночитаемого документа не совпадает с подготовкой машинного носителя перфокарты, перфоленты, магнитной ленты. Перенос данных на машинные носители производится, как правило, на ВЦ. [c.78]

Смотреть страницы где упоминается термин Сбор и регистрация данных

: [c.138] [c.341] [c.47] [c.14] [c.16] [c.413]Смотреть главы в:

Проектирование машинной обработки экономической информации -> Сбор и регистрация данных