Для планирования промышленного производства, строительства и управления промышленностью необходимо точно знать максимальные возможности каждого объекта по выпуску определенных видов продукции при данной величине закрепленных за ним основных производственных фондов. Поэтому производственная мощность является весьма важным показателем, широко используемым в планировании и анализе производства и строительства и в проектировании, а сама категория производственной мощности играет большую роль в социалистической экономике. От того, что вкладывается в понятие производственной мощности, зависит решение методологических, методических и практических вопросов, связанных с определением ее величины. Поэтому в экономической литературе и в методических указаниях плановых органов большое внимание уделяется вопросу о самом понятии производственной мощности. [c.140]

Мы ознакомились с тем, что представляет собою производственный потенциал действующего горного предприятия. Рассмотрели, из чего состоит основной и оборотный капитал. Изучили структуру основных производственных фондов, процессы их снашивания и воспроизводства. Всесторонне исследовали понятие мощности предприятия. Рассмотрели структуру трудовых ресурсов. [c.189]

При составлении плана ввода в действие производственных мощностей и основных фондов следует строго разграничивать эти понятия. Ввести в эксплуатацию какую-либо производственную мощность значит соответственно увеличить производственный потенциал предприятия, увеличить выпуск продукции. Ввод же в действие основных фондов не равносилен росту производственной мощности, так как новые основные фонды могут иметь вспомогательный характер или относиться к категории объектов непроизводственного назначения. Поэтому объемы ввода в действие основных фондов и производственных мощностей могут не совпадать — первый может быть меньше второго. [c.192]

Непроизводственные (непромышленные) основные фонды — это та часть основных фондов, которая находится в распоряжении промышленности (отдельных предприятий), по непосредственного отношения к производственному процессу не имеет. К ним относятся находящийся на балансе предприятий жилой фонд, клубы, столовые, детские ясли, поликлиники, стадионы, спортивные базы, т. е. все связанное с культурно-бытовым обслуживанием работников предприятий. От этой части основных фондов ход производственного процесса зависит только косвенно чем лучше культурно-бытовые условия, тем выше производительность труда рабочих. В дальнейшем мы будем рассматривать только промышленно-произ-водственные основные фонды и под понятием основные фонды будет подразумеваться только эта часть их. [c.171]

Комплексная индустриализация строительства объектов нефтяной и газовой промышленности, внедряемая в широких масштабах, практически изменила само понятие строительно-монтажных работ, превратив их в такелажные операции, доставку и монтаж полностью подготовленных к эксплуатации сблокированных установок. Это дает возможность улучшить структуру капитальных вложений в направлении резкого сокращения затрат на строительно-монтажные работы и увеличения активной части основных производственных фондов (табл. 14). [c.33]

В книге приведены основные понятия о финансах социалистического промышленного предприятия, производственных затратах, доходах и денежных накоплениях, основных фондах и оборотных средствах нефтяной и газовой промышленности. [c.223]

В процессе производственно-финансового анализа результатов работы торговой организации применяются различные показатели прибыли прибыль (убыток) от реализации товаров прибыль от реализации основных фондов и иного имущества валовая (балансовая) прибыль чистая прибыль (прибыль, остающаяся в распоряжении предприятия). Различия понятий прибыли определяются их экономическим содержанием и положениями законодательства о налогообложении прибыли организаций. [c.434]

Продукцией строительства являются законченные и подготовленные к вводу в действие производственные предприятия и сооружения, жилые дома, школы, больницы и другие объекты культурно-бытового назначения. Понятие строительство объекта охватывает как чисто строительные работы, так и все специальные и монтажные работы, необходимые для ввода объекта в эксплуатацию на полную мощность. В процессе строительства создаются новые, реконструируются и модернизируются действующие основные фонды для всех отраслей народного хозяйства страны. [c.6]

Понятие основные производственные фонды (ОПФ) было введено в научный и хозяйственный оборот во времена централизованно-плановой системы хозяйствования. Оно включает здания и сооружения, передаточные устройства, машины, оборудование (в том числе силовые рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительную технику и т.п.), транспортные средства, инструмент, производственный инвентарь, рабочий и продуктивный скот, многолетние зеленые насаждения и т.д. [c.218]

Введение в оборот ОПФ было вызвано необходимостью подчеркнуть различие в наделении ими предприятий при капитализме и социализме. При капитализме владение этими средствами обусловливается возможностями хозяйствующего субъекта авансировать капитал на их приобретение. В условиях социализма (централизованно-плановой системы хозяйствования) каждому предприятию централизованно выделялись необходимые средства для функционирования, и, естественно, в этом случае понятие капитал было неприемлемо. С переходом к рынку понятие основные производственные фонды пока сохраняется. [c.218]

К понятию очереди относят часть строящегося крупного предприятия, ввод производственной мощности и основных фондов которой может обеспечить самостоятельное функционирование производства и выпуск определенной продукции или в ее частичном объеме, или же как необходимого полуфабриката для продукции основного производства. [c.189]

В связи с этим под понятием капитальные вложения в настоящей главе понимаются все вложения, связанные с созданием производственных фондов — основных и оборотных. [c.349]

Экономическая оценка запасов месторождения во времени зависит от индивидуальной динамики затрат, свойственной объекту, и совокупной, обусловленной факторами истощения ресурсов региона, внедрением достижений научно-технического прогресса, уровнем цен и т. д. Такой подход позволит ввести для запасов нефти и газа — природных производственных фондов [7] — понятия, эквивалентные понятиям физического и морального износа, сроков службы, экономической оценки основных производственных фондов. [c.58]

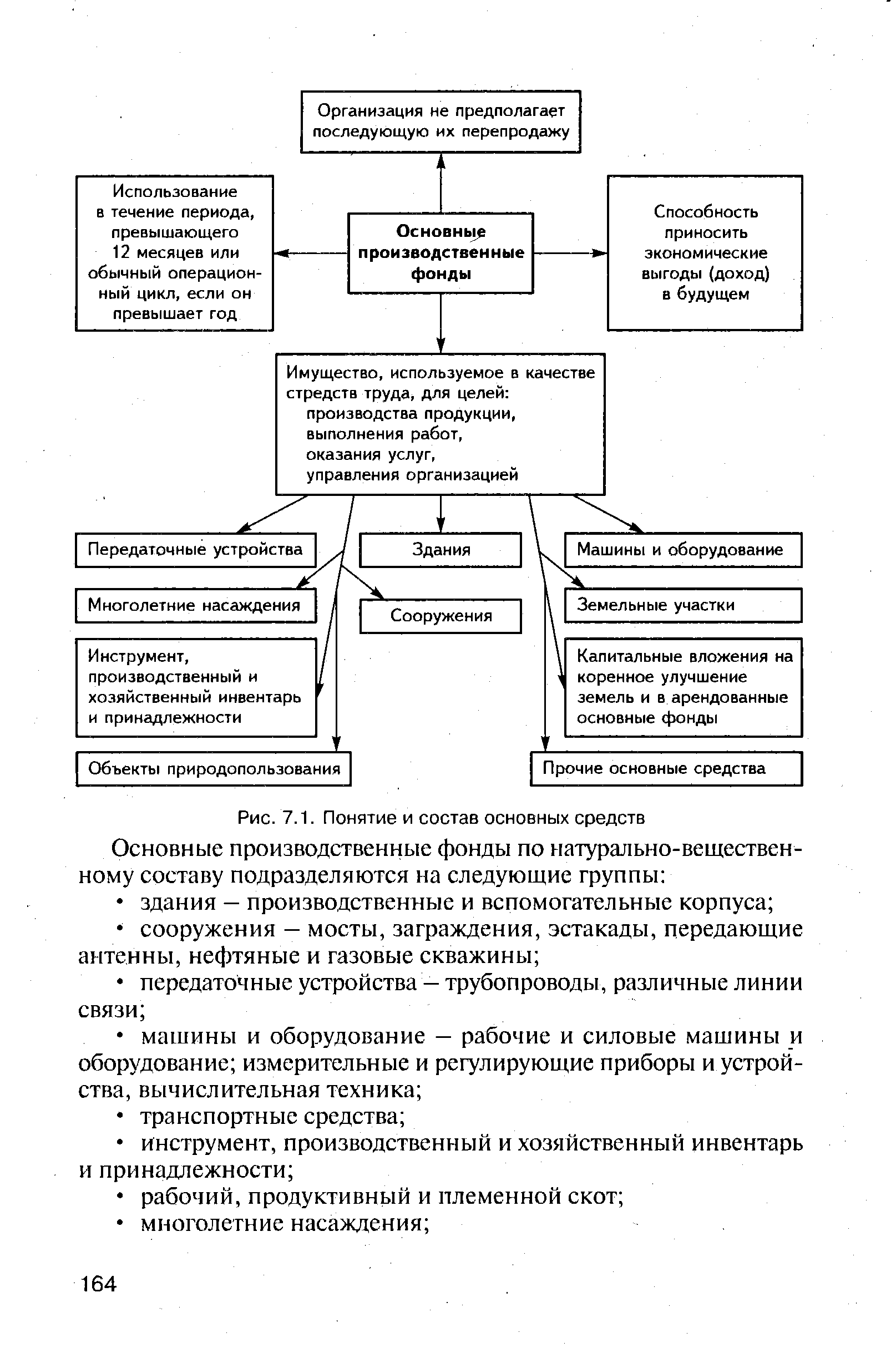

| Рис. 7.1. Понятие и состав основных средств Основные производственные фонды по натурально-вещественному составу подразделяются на следующие группы |  |

ИНВЕНТАРЬ — термин, обозначающий совокупность различных предметов хозяйственного обихода и производственного назначения. В прошлом под И. понимали совокупность материальных ценностей, принадлежащих данному х-ву. С развитием народного х-ва СССР, ростом его основных фондов и отражающим этот процесс расширением и уточнением терминологии, применяемой к средствам произ-ва, содержание понятия И. резко сузилось. В настоящее время круг предметов, относимых к И. в отдельных отраслях х-ва, различен. Во всех предприятиях, учреждениях и организациях под хозяйственным И. понимают предметы обстановки и повседневного хозяйственного и канцелярского обихода (столы, шкафы, пишущие машинки, чернильные приборы и т. п.) торговым И. называют предметы материально-технического оснащения торговых предприятий (кассовые аппараты, дозаторы, весы, весоизмерительные приборы, холодильники, лотки и т. д.) сельскохозяйственным И. — орудия с.-х. произ-ва мягким И. — постельные принадлежности, белье и др. в учреждениях здравоохранения, детских учреждениях, общежития- огородным И. — орудия обработки огородов и т. д. [c.456]

ОСНОВНЫЕ ФОНДЫ 4.1. Понятие о производственных фондах [c.37]

Определение понятия и задачи учета основных средств. В процессе производственно-хозяйственной деятельности предприятия (объединения) потребляют разнообразные материальные, трудовые и денежные ресурсы, необходимые для создания продукции. Важное место в их составе занимают средства производства, в которых наиболее активная роль принадлежит основным фондам. Они, по образному выражению К- Маркса, представляют собой костную и мускульную систему производства 2. Поэтому группировку средств предприятия и их источников, систематизацию синтетических счетов и связанное с ними изложение всей системы бухгалтерского учета в отраслях народного хозяйства целесообразно начинать с учета основных средств (фондов). [c.78]

Единство народнохозяйственного учета получает выражение и в отчетности. Она статистически организована. Каждое предприятие, объединение, министерство и ведомство руководствуется едиными принципами и понятиями состава продукции, применяемой ее оценки, номенклатуры изделий в натуральном выражении, определения производительности труда, численности и движения промышленно-производственного и непромышленного персонала, основных фондов, их структуры и движения. Бухгалтерские балан. [c.376]

В Основных методических положениях к составлению государственного плана развития народного хозяйства СССР (М., Экономика , 1969) указано К расширению и реконструкции относится строительство новых, расширение и переустройство существующих цехов, сооружений на действующем предприятии, осуществляемое по единому проекту или по проектам и сметам на отдельные объекты, а также продолжение строительства нового предприятия по проекту, измененному после ввода в действие мощностей, обеспечивающих выпуск основной конечной продукции . Эта формулировка имеет определенное назначение — в ней отражаются основные формальные признаки, по которым реконструкцию можно отделить от нового строительства. Здесь реконструкция выступает как антипод нового строительства. В понятии реконструкция и расширение должны были найти отражение такие характерные черты, которые бы давали основание противопоставить ее новому строительству, не раскрывая ее специфических черт по отношению к другим формам обновления действующих основных фондов. В учебнике Экономика строительства (М., Политиздат, 1964) под реконструкцией и расширением понимается увеличение средств труда на действующих предприятиях и улучшение их качества путем замены изношенной или морально устаревшей техники новой, приспособления производственных зданий к условиям эксплуатации нового оборудования, устранения так называемых узких мест, связанных.с энергоснабжением, подачей сырья, транспортным хозяйством и т. п. . Это определение представляет собой перечень мероприятий, включаемых в реконструкцию, причем перечень неудачный отсутствует констатация специфики каждой из форм обновления действующих основных фондов. Неточность определения позволяет без ущерба для смысла вдвое сократить или увеличить набор мероприятий. Кроме того, в формулировку не включены характерные для расширения строительство новых зданий и прирост производственной площади, хотя авторы пытаются определить и реконструкцию, и расширение. [c.74]

Понятие эффективности капитальных вложений шире понятия эффективности новой техники, поскольку капитальные вложения в основном используются для создания основных производственных фондов и производственных мощностей, но при этом не всегда существенно изменяется или совершенствуется техника. [c.256]

Понятие инвестиции связывается в основном непосредственно с рынком капитала. Это такие вложения финансовых средств, которые требуются фирме для того, чтобы обеспечить себя необходимыми производственными фондами, т.е. по сути дела это тот денежный капитал, который соответствует определенной величине физического капитала. [c.203]

При изучении основных фондов различают понятия основные фонды, основные производственные фонды, основные непроизводственные фонды. [c.216]

Предусмотренные СНиПом строительные конструкции входят в состав таких основных фондов, как здания и сооружения, передаточные устройства, транспортные средства и некоторые другие. Однако проблема определения перечня основных фондов, находящихся под воздействием загрязненного воздуха, требует формализации и самого понятия "загрязнение воздуха", так как воздух внутри помещений — предмет нормирования условий труда, воздух на промышленной площадке и в пределах санитарно-защитной зоны (СЗЗ) — "ничейный", а за пределами СЗЗ вступают в силу ПДК для воздуха населенных мест. Основные же фонды, расположенные, естественно, на промышленных площадках, составляют основу производственного процесса, и именно поэтому затраты на защитные покрытия относятся к основной деятельности. Рассматривать их как экономический ущерб от "загрязнения вообще" недостаточно корректно. [c.230]

Долгосрочное накопление, идущее на расширение основного капитала, чаще всего осуществляется наряду с расходами амортизационных фондов и выступает под общим понятием инвестиционного фонда, или инвестиций общества I, то есть 1=2Ам+ФН, где 2Ам - сумма амортизационных накоплений, а ФН - фонд накопления. В этом случае и показатель эффективности производственных инвестиций Э следует выразить как частное от деления прироста национального дохода к величине инвестиций в производство, то есть [c.342]

Имеется два понятия рентабельности — общая рентабельность и расчетная рентабельность. Общая рентабельность—это отношение суммы балансовой прибыли к среднегодовой стоимости производственных основных фондов и нормируемых оборотных средств в пределах норматива. Расчетная рентабельность — это отношение суммы балансовой прибыли, уменьшенной на сумму платы за производственные основные фонды и нормируемые оборотные средства и платежей по процентам за банковский кредит, к среднегодовой стоимости производственных основных фондов и нормируемых оборотных средств. Балансовая прибыль включает в себя прибыль от перевозок, от подсобно-вспомогательной деятельности и от прочих операций, но без учета убытков от затрат на содержание зданий, сооружений, предназначенных для культурно-просветительной оздоровительной и других подобных видов деятельности, на содержание пионерских лагерей и убытков от эксплуатации жилищно-коммунального хозяйства. Показатель общей рентабельности железнодорожного транспорта заметно увеличился и в 1957 г. составлял свыше 14,24% к стоимости производственных фондов и свыше 78,4% к эксплуатационным расходам. [c.379]

В последние года интенсивность научных исследований в области проблем повышения эффективности основных производственных фондов значительно ослабла. В экономической литературе, справочных, методических и руководящих материалах часто отождествляют средства труда и основные производственные фонды, фондоемкость и капиталоемкость и т.д. Чтобы охарактеризовать те или иные понятия и подтвердить теоретические выкладки фактическими материалами, нередко используют данные ЦСУ СССР о стоимости, об объеме выпущенной продукции и, применяя различные методы расчета и преобразования, пытаются судить о наличии тех или иных тенденций в развитии экономики народного хозяйства. Конечно, укрупненные расчеты применяются в экономических исследованиях, но они в большинстве случаев дают лишь общее представление об изменении технико-экономических показателей. Научно обоснованные нормативы — материалоемкость, капиталоемкость, фондоемкость и т.д., являются важным экономическим инструментом планирования, увязки планов производства, капитального строительства, потребности и распределения ресурсов. [c.139]

В последние годы заинтересованность товаропроизводителей в объективной экономической оценке собственного производства значительно усилилась. Однако некоторые экономические показатели, ряд принципиальных вопросов, связанных с производственной деятельностью промышленного предприятия, остаются еще дискуссионными. Кроме того, в экономической, справочной и методической литературе не всегда однозначно раскрывается содержание отдельных понятий, часто отождествляются средства труда и основной капитал (основные производственные фонды), фондоемкость и капиталоемкость и т.д. [c.3]

Вывод о наличии жизненного цикла у фирмы как социально-экономического института предопределяет необходимость рассмотрения проблем эффективности деятельности любой компании, предприятия, организационно-экономической структуры в рамках этого понятия. В частности, для оценки объема необходимых инвестиций на вновь открываемой фирме необходимо учитывать не только стоимость создания ее основных производственных фондов, но и расходы за все время их жизненного цикла. Соответственно, эффект в виде прибыли, получаемый ежегодно на фирме, не может быть вечным, так как не вечна и сама фирма. [c.176]

Понятие основная производственная деятельность имеет несколько граней во-первых, это деятельность, связанная с текущими закупками сырья и полуфабрикатов для производства продукции или оказания услуг, изготовлением продукции, и ее продажей во-вторых, это деятельность, связанная с расширением бизнеса (наращивание оборотных и внеоборотных активов). Если в результате анализа деятельности компании обнаруживается, что она [компания] осуществляет распродажу своих основных фондов (т.е. по сути ликвидацию), то такая ситуация является несколько неоднозначной в части классификации полученных денежных потоков с одной стороны, полученные от продажи активов денежные средства являются ничем иным как потоком от инвестированного когда-то ранее в бизнес капитала с другой стороны, потоки на инвестированный капитал должны отражать способность самого бизнеса генерировать и поглощать денежные средства. Поэтому в каждом подобном обнаруженном случае необходим тщательный анализ того, является ли распродажа основных средств тактическим мероприятием связанным с обновлением фондов (и тогда эти потоки являются частью потоков от инвестированного капитала), либо это по сути ликвидация бизнеса и вывод вырученных средств кредиторам и акционерам (тогда эти потоки не могут приниматься во внимание при анализе направленном на составление прогноза генерации денежных средств бизнесом оцениваемой компании). [c.73]

К нематериальным активам относятся патенты, лицензии, торговые марки, товарные знаки, другие права по использованию производственной информацией, права на пользование землей и природными ресурсами, программные продукты для ЭВМ, права на интеллектуальную собственность (ноу-хау) и др. Любое малое предприятие, ведущее производственную или иную коммерческую деятельность, должно обладать определенными реальными, т.е. действующим, функционирующим имуществом или активным капиталом в виде основного и оборотного капитала. Понятие оборотный капитал тождественно оборотным средствам . Оборотные средства (оборотный капитал) - это средства, обслуживающие процесс хозяйственной деятельности, участвующие одновременно и в процессе производства и в процессе реализации продукции. В обеспечении непрерывности и ритмичности процесса производства и обращения заключается основное назначение оборотных средств (оборотного капитала) малого предприятия. По функциональному назначению или роли в процессе производства и обращения, оборотные средства малого предприятия подразделяются на оборотные производственные фонды и фонды обращения. Оборотные средства - это средства, вложенные в оборотные производственные фонды и фонды обращения и совершающие непрерывный кругооборот в процессе хозяйственной деятельности. [c.40]

Термин "фондоотдача" почти как конечный критерий эффективности. Но в действительности смысл обеих частей этого словосочетания в данном случае шире своего реального содержания "фонды" включают лишь основные фонды предприятия, а "отдача" сведена только к объему выпускаемой продукции. В действительности основные фонды - всего лишь один (хотя и важный) фактор производства, и было бы правильнее соизмерять отдачу не с каким-либо одним фактором производственного процесса, а с их совокупностью. Да и понятие "результат" производства в действительности гораздо многообразнее, чем просто объем продукции. Конечно, частные сопо- [c.244]

Таким образом, понятие производственного способа является обобщением функции затрат (4.10) и функции выпуска (3.18). Описание производства на основе понятия производственного. способа логически связапо не только с функцией выпуска с постоянными пропорциями (3.18) и линейной однородной функцией затрат (4.10), но и с более сложными производственными функциями. Рассмотрим производственную единицу, в которой имеется т производственных способов, каждый из которых использует два ресурса (пусть для определенности это основные фонды и трудовые ресурсы) и производит единственный общий для всех способов продукт. Количество ресурсов, используемых в у -м способе, опишем с помощью вектора х1 = k, P , а количество выпускаемой продукции обозначим через у. Каждый производственный способ представляется в виде (4.i8), т. е. [c.102]

Наряду с понятием балансовой прибыли (балансового убытка) при ведении учета различают также понятия чистой прибыли, использованной прибыли, изъятой прибыли, нераспределенной прибыли и непокрытого убытка, налогооблагаемой прибыли. Так, под чистой прибылью следует понимать часть балансовой прибыли, оставшейся в распоряжении предприятия после уплаты налогов на прибыль в бюджет и отчислений на использованную прибыль. Использованная прибыль — расходы предприятия из прибыли на расширенное воспроизводство, производственные основные средства и объекты социальной сферы, социальные нужды и материальные поощрения и другие цели. Изъятая прибыль — сумма денежных средств, стоимость иного имущества, полученная собственником или участниками АО за отчетный период в счет прибыли хозяйствующего субъекта. Нераспределенная прибыль представляет собой часть чистой прибыли, не распределенную между учредителями и направленную на накопление его имущества. Непокрытый убыток — сумма балансового убытка отчетного года, не покрытая резервным капиталом и резервными фондами, а также превышение суммы балансовой прибыли над величиной накопленной ранее нераспреде- [c.639]

Исходя из различий в понятиях амортизация и потребление основного капитала Госкомстат в 2001 г. разработал Методические указания по расчету потребления основного капитала для практического использования статистическими органами страны с 2001 г. Значения показателей потребления основного капитала могут серьезно отличаться от значений амортизации в бухгалтерском учете. В силу этого потребление основного капитала призвано оценивать неагрегированную стоимость в зависимости от продолжительности расчетного срока службы основного капитала и масштабов снижения эффективности в оставшийся период его эксплуатации по текущей рыночной стоимости. Разница в эффективности основного капитала на начало и конец этого периода, за который учитывается его потребление, определяется разницей между производительной стоимостью его на начало и конец этого периода с учетом всех изменений в объеме и составе производственных активов (ремонт, выбытие, пополнение и др.). Для таких расчетов предложена специальная таблица значений аналитического износа по годам службы основного капитала более чем за столетие. Такая таблица и методология расчетов — Метод непрерывного учета износа и потребления основных фондов (точнее, основного капитала) с необходимым программным обеспечением служат важными инструментами совершенствования российской статистики национального богатства. [c.281]

Множественность возможных назначений продукции не долж на объединяться в одном продукте путем добавления продукту военного назначения гражданских функций. Менеджеры должны оперировать понятиями "специфически военного" и "специфически гражданского" продукта даже в том случае, если их функциональные возможности очень схожи. В то же время эти дифференцированные продукты должны изготавливаться на одной производственной линии, позволяя экономить на масштабах производства и значительно сократить затраты на обучение персонала, а также инвестиции в основные фонды. [c.288]

Инвестиции (от англ. — Investments) означают капитальные вложения . Отсюда инвестиции и капитальные вложения можно рассматривать как синонимы. Однако понятие инвестиции более широкое и включает в себя, кроме самих капиталовложений, с одной стороны, производительные затраты на приобретение прав промышленной собственности и, с другой стороны, расходы на продвижение нового продукта на рынок. Под капитальными вложениями (капитальными затратами) понимаются затраты на воспроизводство основных фондов или финансовые средства, затрачиваемые на строительство новых, реконструкцию и техническое перевооружение действующих предприятий (производственные капвложения), на жилищное, коммунальное и культурно-бытовое строительство (непроизводственные капвложения)"1 [c.271]

Анализ состояния производительных сил страны на момент начала рыночных преобразований показывает высокий уровень монополизации экономики и, наоборот, сравнительно низкий технико-экономический уровень производства. Характерным является большой расход сырьевых, топливно-энергетических, других материальных и природных ресурсов на единицу ВПП (высокая природоемкость производства). Значительные проблемы связаны с высокой материало-, энерго- и водоемкостью продукции и возрастающим износом основных производственных фондов. Указанные процессы можно также охарактеризовать с помощью предложенного Л.Г. Мельником понятия ущербоемкость производства . Например, энергоемкость единицы промышленной продукции, выпускаемой в России, в 4 раза выше, чем в большинстве промышленно развитых стран. Выбытие физически изношенных и морально устаревших основных производственных фондов осуществляется в России примерно в 3—7 раз медленнее, чем в развитых странах. Износ основных фондов в промышленности в настоящее время составляет около 50%, а по некоторым предприятиям достиг критической величины. Поэтому новые производственные отношения в первую очередь должны быть направлены на структурную перестройку народного хозяйства и техническое перевооружение отдельных его отраслей на базе ресурсосбережения, внедрения более совершенной и экологически чистой техники и технологии. [c.380]