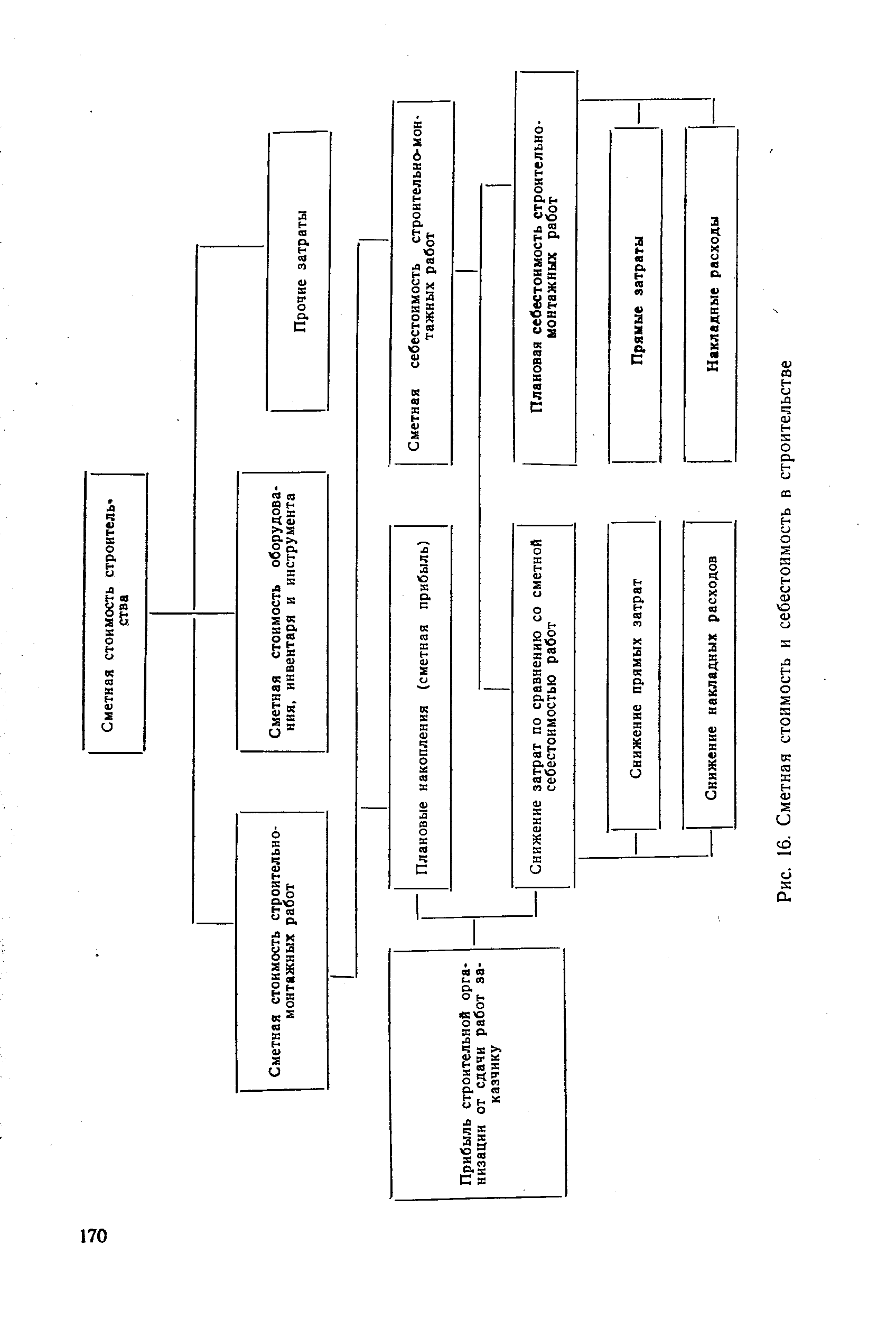

| Рис. 16. Сметная стоимость и себестоимость в строительстве |  |

Что такое стоимость и себестоимость в строительстве [c.184]

Стоимость, себестоимость и цена в строительстве [c.350]

Значительная часть книги посвящена анализу применяемых и предлагаемых автором методов определения некоторых качественных показателей, влияющих на выбор направлений и темпы внедрения достижений науки и техники в строительстве, а также характеризующих производственно-хозяйственную деятельность строительных организаций. К таким показателям отнесены рост производительности труда, снижение сметной стоимости и себестоимости строительно-монтажных работ, уровень ручного труда. Рассматриваются также некоторые вопросы материального стимулирования проектных, научно-исследовательских и строительных организаций за создание и внедрение новой техники. [c.2]

Пример. В целях организации производства нового вида продукции разработаны три варианта строительства промышленного предприятия, отличающиеся площадками, источниками и условиями поставки сырья и технологией производства. В этой связи сметная стоимость и себестоимость продукции по вариантам различна (табл. 23). [c.69]

Для изучения себестоимости в строительстве используется показатель затрат на рубль сметной стоимости строительно-монтажных работ. Исчисляются индексы плановые, фактические, выполнения плана затрат на рубль сметной стоимости. Методика исчисления их такая же, как и в промышленности. Например, фактический индекс, или индекс динамики затрат на рубль сметной стоимости, таков [c.287]

Для оценки экономической эффективности надо определить время реализации нового процесса, т.е. продолжительность, а в некоторых случаях и очередность строительства нового производства. Эффективность определяется для нового производства по приведенным затратам при коэффициенте эффективности, равном 0,15, по рентабельности производства (отношение прибыли к стоимости новых основных фондов плюс стоимость нормируемых оборотных средств), по рентабельности продукта (изделия) как отношение прибыли к себестоимости продукции, а также по стоимости обработки (себестоимость минус затраты на сырье, материалы, топливо и покупные полуфабрикаты). [c.59]

Хозрасчетный экономический эффект создается у строительных организаций за счет сокращения условно-постоянных затрат в составе себестоимости работ. Рассмотрим объект со сметной стоимостью строительно-монтажных работ Ссм и продолжительностью строительства Т. В составе себестоимости этого объекта содержится ее условно-постоянная часть (УПЧ). Если эту величину разделить на продолжительность строительства, получим норматив затрат в расчете на единицу времени. Ориентируясь на этот норматив, строительные организации производят условно-постоянные затраты на строительной площадке создаются временные здания и сооружения, складское хозяйство, функционирует линейный аппарат и пр. Если продолжительность строительства сокращена до Т2, то затраты по условно-постоянной части себестоимости в единицу времени не меняются. Тогда при продолжительности строительства Т затраты в единицу времени УПЧ/Т и затраты за весь период строительства — УПЧ/Т Т1 при продолжительности строитель ства Тч затраты в единицу времени те же УПЧ/Т, а за весь период строительства — УПЧ/Т Т2. Так как Т >Т2, то указанные затраты уменьшаются, что создает экономический эффект, равный [c.106]

Экономическая эффективность блокирования зданий и сооружений основных производств состоит в том, что уменьшаются площади и объемы зданий, площадь застройки, а это ведет к снижению сметной стоимости строительства, эксплуатационных расходов, амортизационных отчислений и себестоимости готовой продукции, выпускаемой предприятиями. [c.233]

Уровень (норма) рентабельности в строительстве, выражаемый в процентах, может определяться двумя способами как отношение прибыли к себестоимости строительно-монтажных работ, выполненных собственными силами как отношение прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств. Первый способ используется в строительных организациях, использующих привлеченные и собственные фонды (например, строительные ма- [c.355]

Кроме того, в пояснительной записке приводятся следующие основные технико-экономические показатели полная сметная стоимость общая трудоемкость работ выработка в один человеко-день себестоимость строительно-монтажных работ стоимость основных и оборотных производственных фондов строительных организаций планируемая и нормативная продолжительность строительства расчет экономической эффективности от сокращения срока строительства. [c.40]

Плановая прибыль представляет разницу между сметной стоимостью и плановой себестоимостью строительно-монтажных работ. Сверхплановая прибыль строительной организации образуется в том случае, когда фактическая полная себестоимость строительно-монтажных работ ниже плановой. Сверхплановая прибыль используется для выплаты премий и в установленных пределах направляется в фонд строительной организации на жилищное строительство, погашение банковских ссуд и др. Остаток сверхплановой прибыли частично вносится в доход государственного бюджета и частично в распоряжение вышестоящих организаций. [c.145]

Учет фактора времени при соизмерении разновременных текущих и единовременных затрат имеет решающее значение при определении экономической эффективности строительных программ в нефтяной и газовой промышленности. Зачастую варианты строительных программ отличаются один от другого не только капитальными вложениями и себестоимостью, но и сроками строительства, распределением капитальных вложений по годам и очередям, различными сроками ввода отдельных мощностей и объектов и т. п. Поэтому возникает необходимость рассчитать влияние разновременных капитальных вложений на эффективность сравниваемых вариантов. Следует отметить, что приведение разновременных затрат используется только в расчетах экономической эффективности и не может служить основанием для изменения сметной стоимости строительства. [c.201]

Ст. 260 Расходы на ремонт основных средств признаются в том отчетном периоде, в котором они были осуществлены 1) организациями промышленности, агропромышленного комплекса, лесного хозяйства, транспорта и связи, строительства и др. - в размере фактических затрат 2) прочими организациями - в размере, не превышающем 10 % первоначальной стоимости (восстановительной). 1 1 ) сразу относить на себестоимость продукции (работ, услуг) 2) создать ремонтный фонд (счет 96 "Резервы предстоящих расходов") 3) использование счета 97 "Расходы будущих периодов" [c.348]

Несмотря на явные технико-экономические преимущества комплектно-блочного метода строительства объектов по сравнению с традиционными методами в практической деятельности требуется знать влияние уровня блочности (комплектно-блочности) объекта на сметную стоимость объекта, себестоимость и трудоемкость СМР и другие экономические показатели. [c.130]

Учет и отчетность по себестоимости строительства скважин позволяют установить фактическое выполнение плана по затратам на производство, показать имеющиеся отклонения, определить резервы снижения себестоимости. В целях проведения анализа сметную стоимость и плановую себестоимость предварительно пересчитывают на фактически выполненный объем работ по строительству скважин, а из фактических затрат вычитают стоимость работ, не предусмотренных сметой, но финансируемых заказчиком (например, ликвидация осложнений). [c.226]

Поскольку главным плановым показателем и конечной продукцией УБР являются законченная строительством скважина и проходка с точки зрения хозяйственного расчета экономическим итогом является стоимость законченной строительством скважины и 1 м проходки. Для оценки участия каждого структурного подразделения принимают показатель, характеризующий его долю в затратах, выраженную в процентах к общей себестоимости законченной строительством скважины (1м проходки) по УБР. Долевое участие определяют по формуле [c.263]

Испытание объектов в открытом стволе при бурении первых скважин позволяет задолго до окончания их бурением получить данные о нефтегазоносности отдельных горизонтов. На основании этих сведений уточняются соответствие принятых конструкций скважин условиям бурения, точность намеченных проектных глубин и технологических процессов бурения. Все это учитывается при проектировании и строительстве последующих скважин. Опыт применения испытателей пластов показал, что они не только сокращают сроки и себестоимость испытания скважин, но и позволяют сокращать сроки и стоимость поисково-разведочных работ на нефть и газ, повышают их эффективность. [c.26]

Проекты организации строительства разрабатываются в целях повышения экономической эффективности Капитальных вложений путем снижения сметной стоимости строительства и себестоимости строительно-монтажных работ, сокращения продолжительности и повышения качества строительства на базе использования новейших достижений науки и техники. [c.173]

Федеральный закон от 21.11.96 г. № 129 ФЗ О бухгалтерском учете Гражданский кодекс Российской Федерации Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Министерства финансов РФ от 29.07.98 г. № 34н) План счетов бухгалтерского учета финансово-хозяйственной деятельности, утвержденный Минфином СССР от 1.11.91 г. № 56 (с изменениями и дополнениями на 24.12.98 г.) Положение по бухгалтерскому учету Учет основных средств (ПБУ 6/97), утвержденное приказом Минфина от 3.09.97 г. № 65н Приказ Минфина России от 17.02.97 г. №15 Об отражении в бухгалтерском учете операций по договору лизинга Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденное постановлением Правительства Российской Федерации-от 5.08.92 г. № 552 с учетом изменении и дополнений Письмо Минфина России от 12.11.96 г. № 96 О порядке отражения в бухгалтерском учете отдельных операций, связанных с налогом на добавленную стоимость и акцизами Постановление Госкомстата России от 30.10.97 г. № 71а Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве Положение по бухгалтерскому учету Учетная политика организации (ПБУ 1/98), утвержденное приказом Минфина России от 9.12.98 г. № 60н Методические указания по бухгалтерскому [c.33]

Начисленная за отчетный период амортизация признается расходом этого периода. Исключение составляют случаи, когда экономические выгоды, заключенные в объекте, извлекаются компанией при производстве других активов, не вызывая возникновения расхода. В такой ситуации амортизация составляет часть затрат по производству другого актива и включается в его балансовую стоимость. Так, амортизация производственного оборудования, используемого для изготовления собственными силами инструментов и т. п. ценностей, или амортизация основных средств, используемых для строительно-монтажных работ собственными силами, включается соответственно в себестоимость произведенных инструментов и ценностей и инвентарную стоимость объекта строительства. [c.131]

Новая технология производства строительно-монтажных работ, механизация и комплексная механизация отдельных видов работ в большинстве случаев являются источником прибыли строительных организаций. Если мероприятие по новой технике приводит к изменению только отдельной операции или нескольких в технологии выполнения какого-либо вида работ,- то обычно единичная расценка или прейскурантная цена не изменяются до определенного периода, и строительная организация, используя новую технику, получает реальную экономию на снижении себестоимости строительно-монтажных работ. Например, применение более производительного роторного экскаватора для рытья траншей не вызовет немедленного изменения единичной расценки. По мере освоения новой технологии и введения ее в строительные нормы и правила, а затем в сметные нормы уменьшаются удельные капитальные вложения в строительство аналогичных зданий и сооружений и их сметная стоимость. [c.169]

Первое слагаемое в скобках представляет собой примерную величину стоимости используемых труб и материалов при работе одной механизированной колонны в тыс. руб./мес., второе — затраты по эксплуатации машин и механизмов в одной колонне. Следующее произведение первой составляющей себестоимости можно рассматривать как попытку учесть некоторую дисконтированную величину прибыли, получаемую при вводе трубопровода в эксплуатацию. При этом не ясно, почему берется только часть затрат по строительству линейной части (без учета основной заработной платы) и используется коэффициент приведения разновременных капитальных затрат, не имеющий отношения к себестоимости работ. [c.36]

Затраты застройщика, производимые за счет финансирования капитальных вложений, но не включаемые в себестоимость законченных строительством объектов, списывают на субсчет 34-5 Прочие списания . К таким затратам относят отчисления в фонд строительно-монтажной организации, стоимость оборудования и материальных ценностей, безвозмездно переданных другим организациям в установленном порядке, затраты по незаконченным объектам строительства, безвозмездно переданным другим организациям, взносы в бюджет сумм от сокращения административно-управленческих расходов, суммы уценки материальных ценностей по постановлениям и распоряжениям правительства и убытки по основным средствам (фондам) строительства, возникшие от стихийных бедствий. [c.314]

Последовательно и систематически проводились исследования структуры, путей и возможностей снижения сметной стоимости сооружаемых объектов и себестоимости производства выполняемых работ, улучшения системы финансирования и кредитования строительно-монтажных организаций с целью создания таких экономических условий, при которых достигалось бы сокращение сроков строительства и снижались затраты на него трудовых, материальных и технических ресурсов. В частности, экономисты отрасли явились инициаторами широкого внедрения в практику расчетов без промежуточных платежей за законченные объекты и крупные этапы работ. [c.21]

Снижение себестоимости планируют по всему объему планируемых строительно-монтажных работ. В строительстве плановое задание по снижению себестоимости устанавливают в процентах к сметной стоимости строительно-монтажных работ и рассчитывают по статьям затрат применительно к номенклатуре сметы затрат на производство строительно-монтажных работ. Себестоимость по отдельным статьям затрат определяют в соответствии с уровнем затрат, рассчитанным в соответствующих разделах стройфинплана. Так, в смете затрат основная заработная плата рабочих соответствует расчетам плана по труду и заработной плате, но без фонда заработной платы рабочих, занятых по обслуживанию строительных машин и на работах, выполняемых за счет накладных расходов, отражаемых в других статьях сметы затрат. Плановая себестоимость строительных материалов и деталей в смете затрат отражает плановую себестоимость материальных ресурсов, рассчитанную в плане потребности в-материальных ресурсах, но без стоимости ресурсов, необходимых для эксплуатации строительных машин и для работ, выполняемых за счет накладных расходов. [c.214]

С целью обеспечения единства в составлении сметной документации и определения сметной стоимости, достижения стабильности смет в стране действуют общеобязательные положения ценообразования в строительстве и единые сметные нормы. Применение единых и стабильных (для определенного периода) сметных норм и цен на строительные и монтажные работы упрощает планирование капитальных вложений и выявление их эффективности, делает сопоставимыми во времени результаты производственно-хозяйственной деятельности отдельных строительно-монтажных организаций и создает для них экономические стимулы сокращения себестоимости выполняемых работ. [c.224]

Ц свете этих задач проектные институты, разрабатывая проекты и сметы на строительство новых, реконструкцию и расширение действующих предприятий и отдельных цехов, обязаны добиваться- всемерного снижения стоимости строительства и снижения себестоимости продукции путем выбора оптимальной программы улучшения специализации и кооперирования заводов и цехов внедрения в производство проектируемых заводов и цехов новейшей техники, передовых технологических процессов и методов организации производства широкой механизации и автоматизации трудоемких процессов, транспортных и складских операций лучшего использования оборудования и производственных площадей заводов и цехов сокращения сроков проектирования и строительства в результате широкого применения типовых проектов цехов, зданий и сооружений, отдельных типо-кых решений и типовых конструкций, унификации строительных [c.5]

На основании указанных выше контрольных показателей, учитывая их взаимосвязь, можно определить все другие контрольные показатели вплоть до стоимости строительства и себестоимости. Пример такого расчета дан в конце данной главы (см. пример 8). [c.264]

Таким образом, различия в текущих и единовременных затратах обусловлены функциональным назначением объектов, создаваемых с помощью единовременных затрат, и продукции, созданной с помощью этих объектов, введенных в эксплуатацию в результате реализации ИП. Совершенно различную роль капитальные вложения и текущие затраты играют в процессе производства. Основными источниками капитальных вложений являются чистая прибыль и амортизация, на уровне экономики страны — фонд накопления. Капитальные вложения, воплощенные в новой технике, предназначены как для возмещения выбывающих основных фондов за счет амортизации, так и для нового строительства, реконструкции и технического перевооружения предприятий или выпуска новых более качественных видов продукции. Они авансируются на длительный период, на много циклов производства и частями переносят свою стоимость на себестоимость выпускаемой продукции. [c.209]

Экономическая сущность строительного процесса выражается затратами на его осуществление. Затраты строительной организации, связанные с производственно-хозяйственной деятельностью по возведению объекта строительства, подразделяются на единовременные и текущие. К единовременным затратам относятся затраты на создание или приобретение основных фондов строительных организаций, стоимость материальных запасов в оборотных средствах, незавершенного строительства. Текущие затраты — это все издержки строительного предприятия, непосредственно и косвенно связанные с созданием объекта строительства заработная плата, строительные материалы, амортизационные отчисления, прочие затраты. Общая сумма текущих затрат составляет себестоимость строительно-монтажных работ. [c.27]

Анализ и планирование факторов, влияющих на себестоимость, могут привести к значительному ее снижению. Для такого анализа применим метод, предложенный Научно-исследовательским институтом автоматизированных систем планирования и управления в строительстве Госстроя УССР. По этому методу на основе фактических данных по 103 СМУ санитарно-техниче-ских трестов Минмонтажспецстроя УССР была определена зависимость уровня себестоимости х от девяти факторов сметной стоимости годового объема строительно-монтажных работ в истекшем году с учетом изменения остатков незавершенного производства Х2, тыс. руб. среднегодовой выработки на одного работающего в том же году ха, руб. уровня накладных расходов (отношения фактических затрат по накладным расходам к сметной стоимости выполненных работ) лг4 уровня сборности строительства л 5 удельного веса фонда заработной платы рабочих, занятых на строительно-монтажных работах и в подсобных производствах в общем объеме строительно-монтажных работ в % л б коэффициента текучести рабочих кадров х7, % интенсивности фондоотдачи х8 коэффициента структуры затрат х9 и показателя сосредоточения строительства д 10. [c.226]

Форму № 2-е (годовую) Отчет о себестоимсти строительных и монтажных работ составляют подрядные строительные организации и застройщики. В отчете приводят данные о стоимости и себестоимости выполненных работ по видам, о себестоимости выполненных работ по статьям затрат и о составе накладных расходов в строительстве. [c.398]

В сводке приводятся показатели из разных разделов ТПФП. Так, рост эффективности всего производства связан с высокими темпами роста нормативной чистой, товарной продукции или по стоимости обработки, что имеется в разделе плана производства продукции темпы роста производительности труда — в плане по труду и социальному развитию лучшее использование материальных ресурсов, рост прибыли и рентабельности — в плане по себестоимости, прибыли и рентабельности повышение эффективности капвложений — в плане капитальных вложений и капитального строительства и т. д. Все показатели повышения эффективности из различных разделов ТПФП, как указано ранее, сводятся в единую таблицу. [c.214]

В настоящее время широко осуществляется перевод на хозяйственный расчет комплексных бригад. Хозрасчетные бригады заключают с администрацией строительно-монтажного управления договор бригадного подряда (по методу Н. А. Злобина) на выполнение определенного объема работ по их расчетной стоимости. Расчетная (плановая) стоимость работ, выполненных бригадой, по объекту (законченному этапу) определяется как сумма прямых затрат и накладных расходов, зависящих от деятельности бригады. В расчетную стоимость работ включают также лимитируемые затраты по зимнему удорожанию, расходы на возведение титульных временных зданий и сооружений, на вывозку мусора, на непредвиденные расходы. Кроме того, в расчетной стоимости учитывают затраты, связанные с повышением тарифных ставок в строительстве и компенсацией расходов по применению сдельно-премиальной оплаты труда. Расчетная стоимость уменьшается в соответствии с запланированным снижением себестоимости работ (на основании плана оргтех-мероприятий с учетом структуры работ, порученных бригаде). [c.288]

Плата за провоз тяжеловесных грузов при проезде по автомобильным дорогам общего пользования относится на себестоимость строительной продукции. Кроме того, в крупных городах существуют свои требования по провозу крупногабаритных и тяжеловесных грузов, также вызывающих дополнительные затраты. Средства на оплату за провоз крупногабаритных и тяжеловесных грузов следует включать на основании расчетов. Учитывая сложность в получении необходимых данных для расчетов, Координационный центр по ценообразованию и сметному нормированию в строительстве рекомендует включать в качестве лимита в главу 9 Прочиеработы и затраты Сводного сметного расчета средства на оплату за провоз крупногабаритных и тяжеловесных грузов в размере 0,03% от сметной стоимости строительно-монтажных работ. Расчеты за перевозку крупногабаритных и тяжеловесных грузов производятся по фактическим затратам на эти цели. [c.484]

Смотреть страницы где упоминается термин Стоимость и себестоимость в строительстве

: [c.4] [c.480] [c.172] [c.290] [c.336] [c.65] [c.245] [c.43] [c.174]Смотреть главы в:

Экономика строительства -> Стоимость и себестоимость в строительстве