Комплексная оценка финансового состояния. В этом случае аналитик отбирает л-е количество показателей, позволяющих, по [c.357]

Наряду с расчетом общепринятых показателей, программа позволяет рассчитать показатель комплексной оценки финансового состояния предприятия, что дает возможность не только проследить изменения финансового положения предприятия в динамике, но и определить его рейтинг по отношению к другим предприятиям и организациям. Может быть создан банк данных по неограниченному числу предприятий и проведено ранжирование предприятий по выбранным показателям (например, по кредитоспособности). Предусмотрено сравнение рассчитанных показателей со значениями, рекомендуемыми для различных отраслей (ОКОНХ). [c.326]

Эти объективные трудности можно преодолеть, если вспомнить, что фирма существует не сама по себе, а в сообществе подобных ей фирм-конкурентов. И именно в сопоставлении с этим сообществом можно говорить о сильных и слабых сторонах ее деятельности. Эти рассуждения подводят нас к другой постановке задачи комплексной оценки финансового состояния фирмы путем систематического сравнения ее показателей с показателями остальных участников данного рынка. Такой подход, рассмотренный в следующем разделе, не требует знания готовых ответов, т.к. основан на обучении без учителя. [c.189]

Комплексная оценка финансового состояния предприятия и бухгалтерское консультирование. [c.540]

Комплексная оценка финансового состояния. В этом случае аналитик отбирает n-е количество показателей, позволяющих, по его мнению, дать всестороннюю характеристику финансового состояния коммерческой организации. Для удобства представления коэффициенты группируются тем или иным способом, например, как это приведено в приложении 7. Все показатели рассматриваются в динамике. [c.289]

Комплексная оценка финансового состояния предприятия него платежеспособности. [c.647]

Комплексная оценка финансового состояния предприятия основывается на системе показателей, характеризующих структуру источников формирования капитала и его размещения, равновесие между активами предприятия и источниками их формирования, эффективность и интенсивность использования капитала, ликвидность и качество активов, его инвестиционную привлекательность и т.д. С этой целью изучается динамика каждого показателя, проводятся сопоставления со средними и нормативными значениями по отрасли (табл. 25.6). [c.662]

Этот подход нами использован в параграфе 25.3 при комплексной оценке финансового состояния анализируемого предприятия, в результате чего установлено, что данное предприятие является и будет платежеспособным в ближайшей перспективе. 1 [c.676]

Комплексная оценка финансового состояния [c.125]

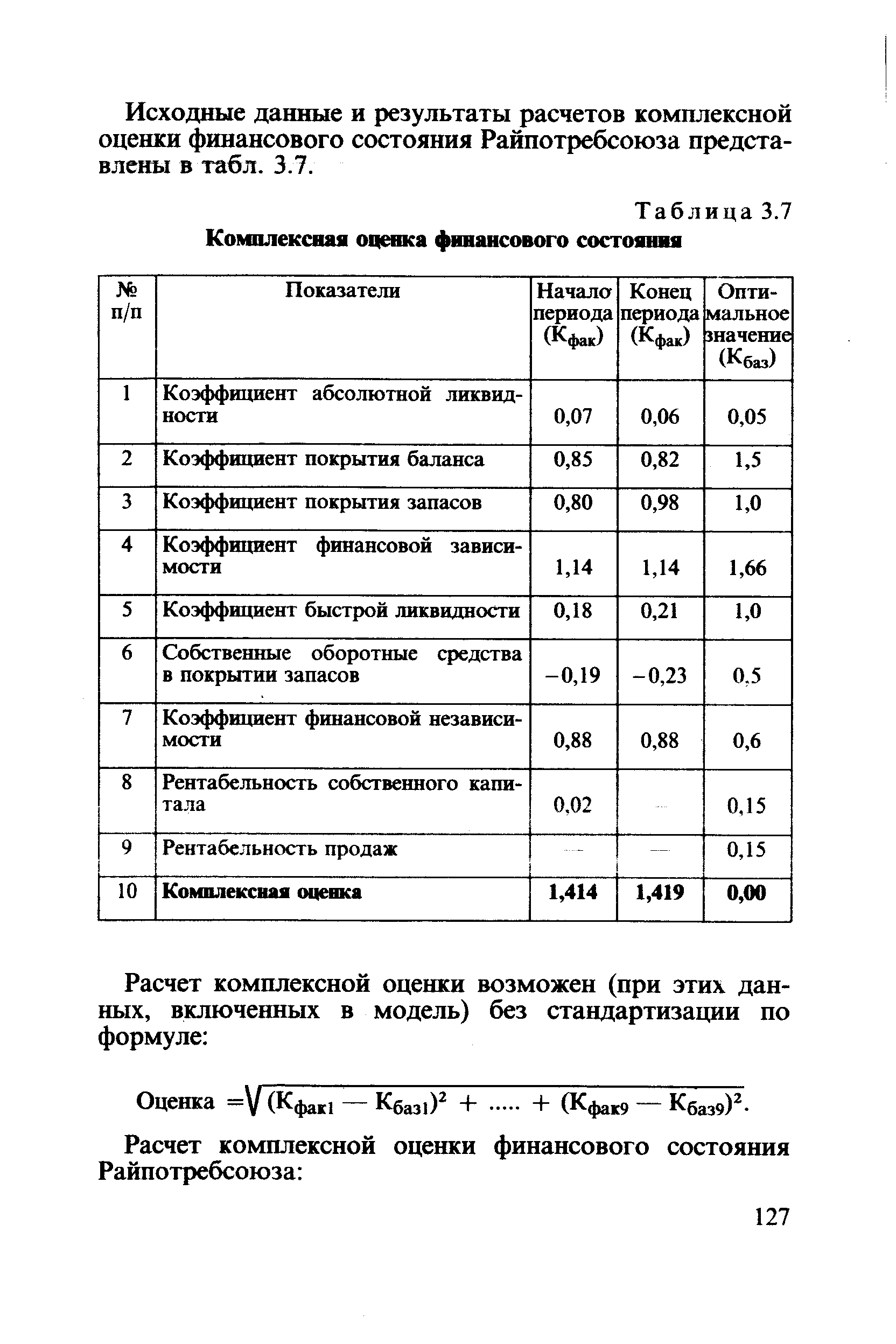

Исходные данные и результаты расчетов комплексной оценки финансового состояния Райпотребсоюза представлены в табл. 3.7. [c.127]

| Таблица 3.7 Комплексная оценка финансового состояния |  |

Рассчитав комплексную оценку финансового состояния, имеем на начало анализируемого периода ее значение 1,414, а на конец — 1,419. Другими словами, финансовое состояние Райпотребсоюза ухудшилось, поскольку комплексная оценка дальше оптимальной (1,419 > 1,414 >0). [c.128]

Из расчетов комплексной оценки финансового состояния как на начало, так и на конец анализируемого периода видно, что наибольшие отклонения имеются по коэффициентам быстрой ликвидности (0,6241), собственных оборотных средств в покрытии запасов (0,5325) и коэффициенту покрытия баланса (0,4624). [c.128]

Методика комплексной оценки финансового состояния предприятия [c.598]

Финансовая отчетность фирмы и ее значение. Финансовые результаты деятельности фирмы. Оценка финансового состояния и финансовой устойчивости фирмы. Оценка экономической эффективности применения и потребления капитала. Комплексный экономико-статистический анализ финансовых показателей деятельности фирмы. [c.492]

К достоинствам предлагаемой модели можно отнести простоту, доступность, комплексность, учет динамики к недостаткам -приближенность расчета показателей на базе публикуемых балансов и неоперативный характер исходных данных. Результаты проведенных расчетов показали возможность и целесообразность использования методики для сравнительной оценки финансового состояния коммерческих банков предприятием, не имеющим непосредственного доступа к банковской информации. [c.326]

Ниже предлагается методика комплексной сравнительной рейтинговой оценки финансового состояния и деловой активности предприятия, основанная на теории и методике финансового анализа предприятия в условиях рыночных отношений. [c.287]

Составными этапами методики комплексной сравнительной рейтинговой оценки финансового состояния предприятия являются сбор и аналитическая обработка исходной информации за оцениваемый период времени обоснование системы показателей, используемых для рейтинговой оценки финансового состояния предприятия, и их классификация, расчет итогового показателя рейтинговой оценки классификация (ранжирование) предприятий по рейтингу. [c.287]

Стоимость краткосрочных обязательств не может быть покрыта не только наиболее ликвидными, но и быстрореализуемыми активами. Показатели ликвидности баланса и коэффициентов ликвидности не позволяют оценивать активы как ликвидные. Хотя коэффициент текущей ликвидности находится в пределах рекомендуемых значений, но это слишком общий показатель. Коэффициенты финансовой устойчивости, которые в большинстве находятся в пределах рекомендованных значений, показывают несколько нерациональное использование собственного капитала. Таким образом, финансовый анализ деятельности организации еще раз доказал невозможность оценки финансового состояния по отдельным параметрам. Необходим комплексный анализ, который должен также учитывать особенности экономических процессов в стране. [c.343]

Составными этапами методики комплексной сравнительной рейтинговой оценки финансового состояния предприятия являются [c.179]

Важным методом оценки финансового риска является комплексный анализ финансового состояния предприятия, диагностика его финансовой устойчивости и платежеспособности. В последнее время большое распространение получил экспресс-анализ финансового состояния предприятия. Его цель — оценить в целом финансовое положение и динамику, тенденции развития предприятия. [c.227]

Федеральной службой разработаны Методические основы проведения мониторинга крупных, экономически и социально значимых организаций. Экспресс-методика основана на принципе формирования комплексной балльной оценки финансового состояния предприятия по следующим показателям текущей ликвидности (Ктл), финансовой независимости (Кн), эффективности операций (соотношение активов и выручки предприятия — Кэ), рентабельности активов и сумме кредиторской задолженности (Ра), просроченной не более трех месяцев (Пз). [c.69]

Методики комплексного анализа. Финансовое положение может рассматриваться не только как качественная, но и как количественная характеристика состояния финансов предприятия. Это положение позволяет сформулировать общие принципы построения научно обоснованной методики оценки финансового состояния, рентабельности и деловой активности предприятия с использованием различных методов и различных критериев. Большинство методик анализа позволяют в конечном итоге получить некоторый показатель, позволяющий ранжировать предприятия в порядке изменения их финансового положения. Таким образом получают классификацию предприятий по их рейтингу. [c.307]

Перечень показателей, характеризующих кредитоспособность предприятия, зависит от цели и задач анализа, сроков кредитования, состояния кредитных отношений банка с заемщиком. Определение кредитоспособности клиента представляет собой комплексную качественную оценку финансового состояния, позволяющую принять обоснованное решение о выдаче кредита, а также о нецелесообразности продолжения кредитных отношений с заемщиком. [c.95]

Следует отметить, что в ходе аналитической работы могут быть получены весьма противоречивые результаты по различным направлениям анализа. Например, улучшение показателей прибыльности может наблюдаться при снижении уровня ликвидности и финансовой устойчивости предприятия. В связи с этим в бизнес-плане анализ финансово-экономического состояния предприятия целесообразно завершить комплексной сравнительной оценкой финансового состояния, рентабельности и деловой активности предприятия, основанной на теории и методике финансового анализа предприятий в условиях рыночных отношений. [c.273]

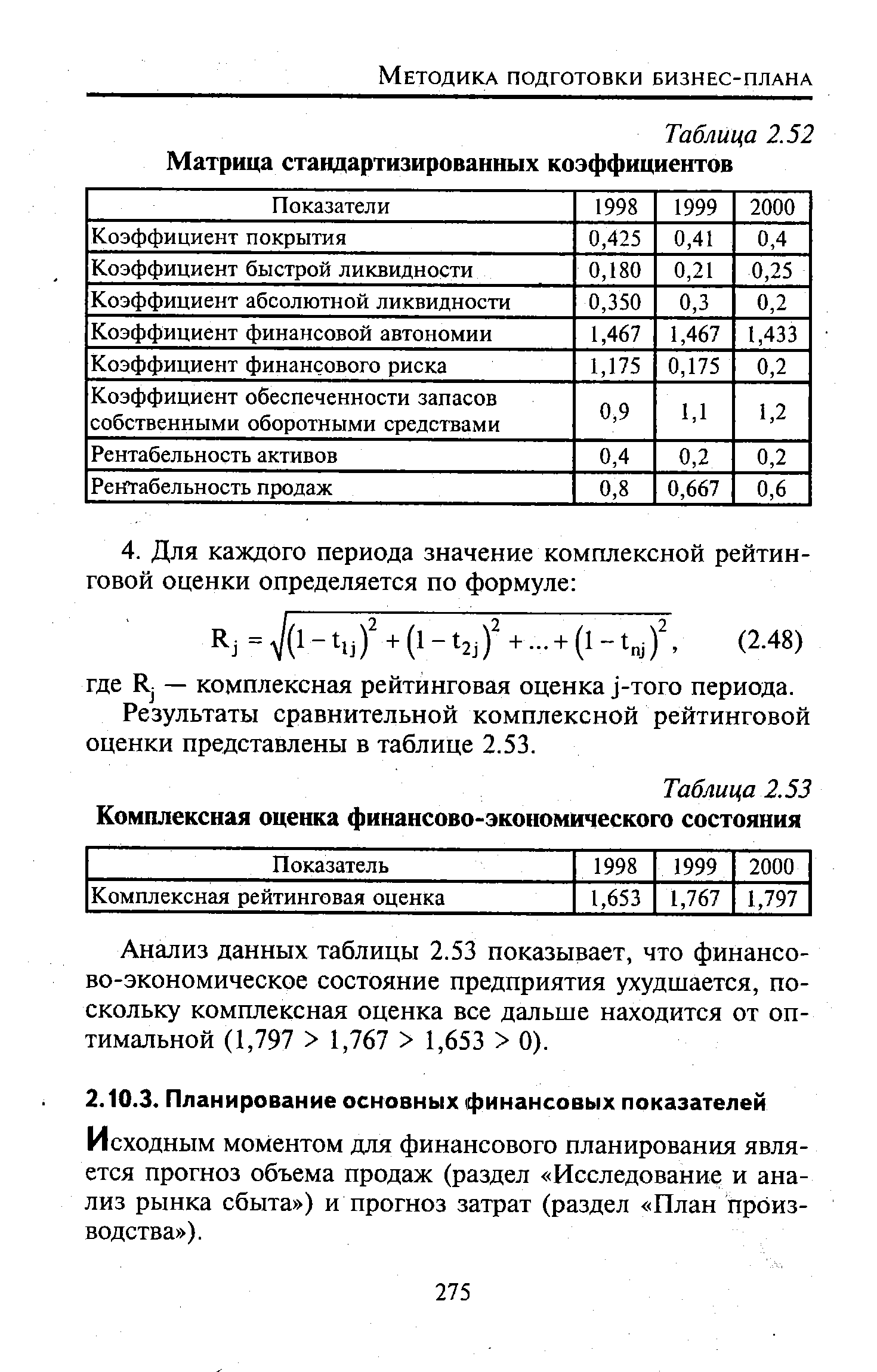

Итоговая комплексная оценка учитывает все важнейшие параметры (показатели) финансово-хозяйственной и про-изводственной деятельности предприятия, т. е. хозяйственной активности в целом. Как правило, комплексная оценка финансово-экономического состояния предприятия базируется на определенном наборе финансовых показателей, выбранных, в зависимости от целей анализа, из числа показателей, представленных в таблице 2.51. [c.273]

| Таблица 2.53 Комплексная оценка финансово-экономического состояния |  |

Опишите алгоритм получения комплексной оценки финансово-экономического состояния предприятия. [c.296]

Деятельность коммерческого банка проходит на фоне постоянно изменяющейся общеэкономической, а также социально-политической ситуации, изменений состояния финансового рынка, которые в разной мере оказывают влияние на общеэкономическую устойчивость кредитной организации. В связи с этим основное внимание коммерческого банка должно быть сосредоточено на организационно-экономических мероприятиях (реинжиниринг бизнес-процессов банка), комплексной оценке финансово-экономической политики банка (управление денежными потоками и традиционными банковскими рисками), на совершенствовании информационно-аналитического обеспечения и банковских финансовых технологий (информационно-аналитическое и функционально-технологическое обеспечение). Поэтому далее речь пойдет о банковском менеджменте, который и призван обеспечивать устойчивую деятельность коммерческого банка. [c.509]

Методика комплексной сравнительной рейтинговой оценки финансового состояния предприятия, которая может использоваться в целях классификации предприятия по уровню риска, может некредитоспособным. Для определения рейтинговой оценки авторами было предложено использовать 5 показателей, которые характеризуют финансовое состояние предприятия. В результате, для определения рейтингового числа используется формула [c.258]

При оценке финансового состояния предприятий возникают ситуации, когда одни оценочные показатели превышают нормативное значение, а другие, наоборот, достигают критической черты. Учитывая это, а так же многообразие финансовых процессов, которые не всегда отражаются в коэффициентах платежеспособности (ликвидности), в практике зарубежных стран используют интегральную (комплексную) оценку финансового состояния. Так, в американской практике [Донцова Л.В., Никифорова Н.А. АФО, с. 122-125] для определения итогового показателя Скпользуется двухфакторная модель [c.39]

Следующий шаг был предпринят Эдвардом Альтманом [104 - 106] в 1968 году, который в многомерном пространстве ряда частных коэффициентов сориентировал гиперплоскость таким образом, что фазовые точки в гиперпространстве, отвечающие эффективно работающим предприятиям, оказались по одну сторону гиперплоскости, а фазовые точки предприятий, движущихся к банкротству - по другую. Соответствующая Z-оценка, полученная как свертка отдельных показателей с весами, вычисленными с помощью метода дискриминантного анализа, является комплексной оценкой финансового состояния предприятия. Альтман пронормировал свою Z-оценку, введя состояния нормального финансового положения с минимальным риском банкротства, промежуточное состояние с растущим риском банкротства и состояние, когда риск банкротства угрожающе высок. [c.23]

Метод, разработанный нами, носит матричный характер, где по столбцам матрицы откладываются частные финансовые показатели, а по столбцам -всевозможные уровни этих показателей с точки зрения комплексной оценки финансового состояния предприятия. На пересечении столбцов и строк находятся уровни принадлежности значений факторов тем или иным состояниям (интерпретируемым как нечеткие подмножества). Интегральный показатель строится по принципу двойной свертки параметров двумерной матрицы. Все методы комплексной оценки, построенные по этому принципу, мы назвали матричными. Такие матричные методы оказались перспективными в финансовом анализе на рынке ценных бумаг, при рейтинговании облигаций и в ходе оценки инвестиционной привлекательности (скоринга) акций. Подробно это рассматривается в главе 4 настоящей диссертационной работы. [c.24]

Расчет этих финансовых коэффициентов возможен и в автоматическом режиме с помощью использования современных компьютерных аналитических программ таких фирм, как Про-Инвест Информационные технологии и ИНЭК . Следует подчеркнуть, что аналитическая компьютерная программа Audit Expert компании Про-Инвест Информационные технологии — это программа, предназначенная для комплексного анализа финансового состояния организации (предприятия), позволяющая проводить корректировку показателей актива и пассива бухгалтерского баланса, что особенно актуально в условиях инфляционной экономики. Такая корректировка позволяет дать достоверную оценку показателей финансовой отчетности, корректно провести анализ динамики показателей, основываясь на сопоставимых стоимостных оценках, определить величину инфляционной прибыли (убытка) согласно МСФО № 15 Информация, отражающая влияние изменения цен и МСФО N° 29 Финансовая отчетность в условиях гиперинфляции . [c.428]