В связи с экономическими преобразованиями последнего десятилетия аудиторская деятельность в России получает все большее распространение и развитие. Разветвленная сеть аудиторских организаций (сейчас их в стране несколько тысяч) выполняет важную функцию засвидетельствования. Аудиторы проверяют бухгалтерскую отчетность экономических субъектов и подтверждают либо опровергают ее достоверность. [c.3]

Структурно-динамический критерий, применяемый аудитором для скалярной оценки развития хозяйственных систем (при помощи динамического норматива), привносит новый смысл в содержательную сторону функции засвидетельствования аудиторов. Однако для его практического использования необходима определенная последовательность аудиторских процедур [c.115]

Посильный вклад в решение этой"серьезной проблемы должны внести и аудиторы. Очевидно, что при наличии и использовании на практике надежных теоретических разработок аудиторы могут давать регулярную оценку траектории развития средних и крупных хозяйственных систем, отчетность которых, как правило, подлежит обязательной проверке. Администрация различных экономических субъектов, пользуясь функцией засвидетельствования аудиторов, получает возможность учитывать такие оценки и управлять дальнейшим развитием своих хозяйственных систем. Однако надежность таких теоретических разработок для аудиторов во многом определяется добротностью того математико-статистического аппарата, который положен в их основу. [c.122]

В нашем сквозном примере из 6-ти возможных соотношений аудитором рассмотрены все 6. Это полностью согласуется с содержанием функции засвидетельствования аудитора, выполняя которую он стремится знать о показателях работы проверяемого экономического субъекта как можно больше, чтобы изучить все стороны его развития и все опосредствования существующих связей. Следовательно, по табл. 6.7 можно наглядно убедиться, что изучение объективно существующих соотношений между исследуемыми показателями результатов деятельности, осуществляемое на основе системного подхода, позволяет выявить и проанализировать гораздо больше качественных характеристик движения хозяйственной системы во времени, чем это возможно при применении традиционных методов. [c.140]

Для распыленных инвесторов, которые очень заинтересованы в функции засвидетельствования аудиторов, некоторые из таких систем управления тоже могут быть долгое время черным ящиком . Вложив на входе в такую систему определенные инвестиции, они лишь ожидают на выходе доходности от этих инвестиций, а также возврата основной суммы инвестиций (например, стоимости акций) по возможности с выгодным курсом. Но поскольку такая система управления для них - черный ящик , то им бы хотелось минимизировать свой риск. А функция засвидетельствования аудиторов позволяет инвесторам немного снижать уровень такого риска и на этой основе принимать более правильные решения [c.29]

Таким образом, к середине 90-х гг. в нашей стране уже произошел подрыв доверия вкладчиков и акционеров ко всем существующим финансовым структурам. Объявленный Правительством России в августе 1998 г. дефолт по ГКО еще более усугубил ситуацию. И необходимость процессов снижения информационного риска, необходимость функции засвидетельствования аудиторов, следовательно, была осознана очень многими надлежащими пользователями бухгалтерской отчетности еще к 1993 г. А теперь, 2001 г., тем более понятно, что данные процессы должны быть основаны на законодательных, а не на подзаконных актах, которыми являются Указ Президента РФ и Временные правила. В сложившихся условиях уже можно твердо сказать, что проблема создания в России аудита как авторитетного института, пользующегося безусловным доверием со стороны как внутренних, так и внешних инвесторов, стала одной из основных на пути стабилизации экономики. [c.48]

GA О ответственна только перед Конгрессом США. Ее возглавляет Главный контролер, который и отчитывается перед Конгрессом. Основная обязанность аудиторского персонала GAO -выполнять функцию засвидетельствования аудиторов именно для Конгресса. Различные правительственные учреждения США периодически представляют для Конгресса определенные виды финансовой информации (в том числе и о расходовании бюджетных средств, выполнении правительственных заказов). Большая часть подготовленной ими информации подвергается аудиторской проверке специалистами ОАО перед ее представлением Конгрессу. Поскольку расходы и доходы правительственных учреждений определяются законодательными актами, то основное содержание этих аудитов - не традиционный аудит завершенной бухгалтерской отчетности, а аудит на соответствие. Остальные обязанности аудиторов GAO в принципе такие же, как и у специалистов независимых аудиторских фирм. [c.56]

Те отдельные исследования и практические разработки, которые обычно выполняются в международной практике аудиторскими организациями и сопровождаются конкретными рекомендациями для администрации клиентов в области управления, учета и анализа хозяйственной деятельности, механизации и автоматизации учетно-аналитических работ, стали необходимы в новой России. За годы перестройки первыми употребили эти термины (а соответственно - и изменили содержание своей деятельности) представители нашей профессии в Казахстане и Эстонии. С середины 80-х аудит начал развиваться в других крупных городах СССР, причем сначала на кооперативной основе. Это были разрозненные попытки состыковать зарождающиеся спрос и предложение на функцию засвидетельствования аудиторов, ставшую особо актуальной при переходе к рыночным отношениям в экономике. [c.60]

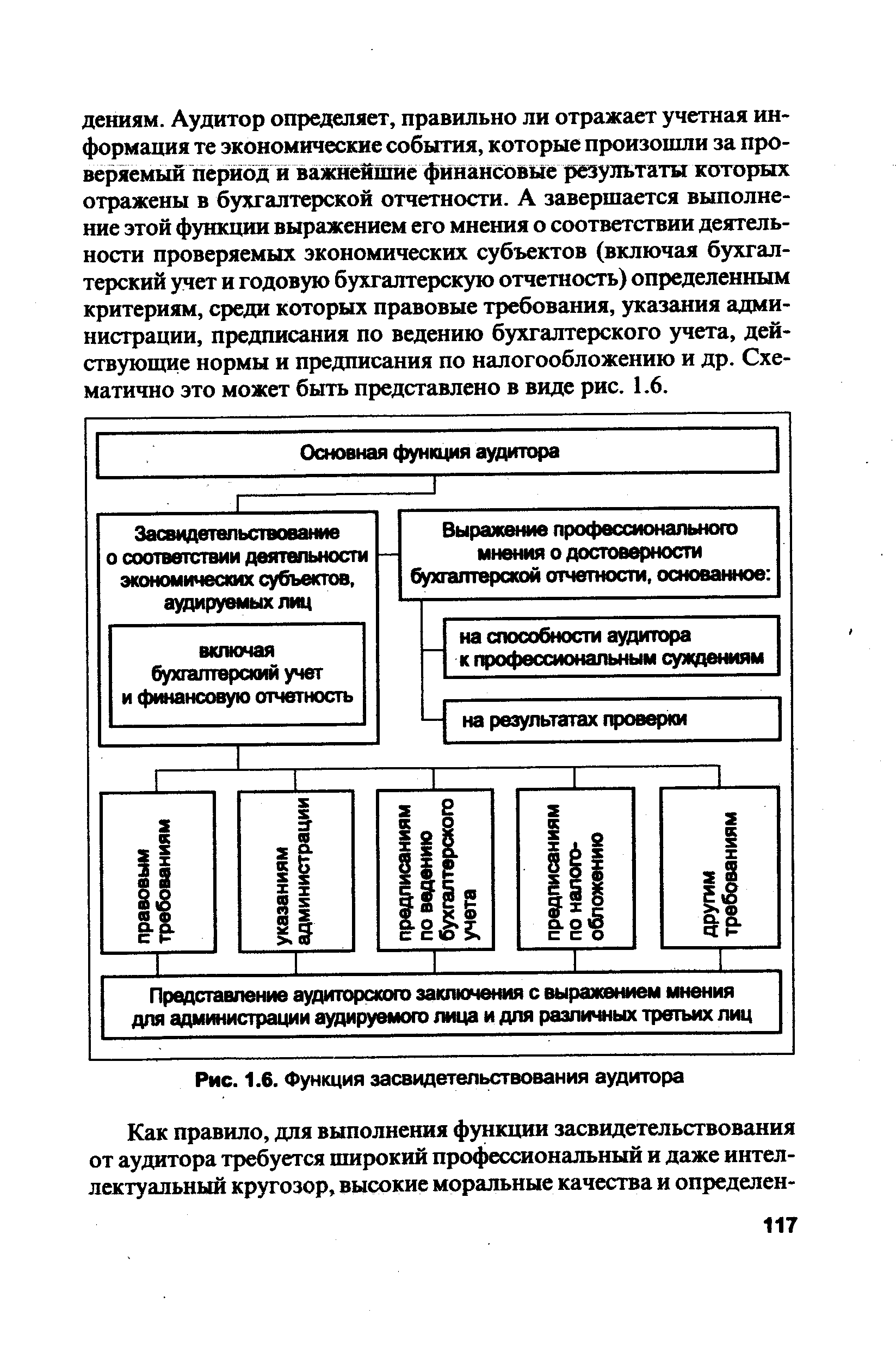

Функция засвидетельствования аудиторов [c.116]

| Рис. 1.6. Функция засвидетельствования аудитора |  |

Выполняя функцию засвидетельствования, аудиторы видят свою задачу в своевременном сборе достаточных релевантных и надежных доказательств, которые дали бы возможность сформировать их мнение о верности и объективности бухгалтерской отчетности. Следовательно, аудиторы должны рассматривать и действительно рассматривают многие обстоятельства как побочные, не вытекающие прямо из их обязанностей, а также из сущности полученного задания. [c.142]

Нет сомнения в том, что в дальнейшем организационно-юридические основы аудита в нашей стране будут укрепляться. Проработка места, задач и роли аудита в экономике страны уже обозначены в Конституции РФ [1], Гражданском, Налоговом и Уголовном кодексах [2, 3, 4], ряде федеральных законов, указов Президента РФ и др. На этой пока небольшой юридической базе аудита нарастает поток соответствующих инструкций, разъяснений, приказов, методических указаний по линии ЦБ РФ, Минфина РФ, Министерства по налогам и сборам РФ, Росстрахнадзора, Федеральной службы по валютному и экспортному контролю, Государственного таможенного комитета и т.д. Услугами аудиторов все чаще пользуются Департамент налоговой полиции и правоохранительные органы, Высший арбитражный суд, Счетная палата, органы управления государственным имуществом и др. Таким образом, необходимость в функции засвидетельствования аудиторов, их возрастающая роль в деле стабилизации экономики осознана многими квалифицированными пользователями бухгалтерской отчетности. [c.163]

Практически все зарубежные и отечественные авторы уделяют большое внимание анализу такого основополагающего принципа аудита, как независимость аудиторов и аудиторских организаций от проверяемых ими экономических субъектов (аудируемых лиц). Профессиональная, организационная и финансовая независимость - фундаментальная концепция аудиторской профессии. По сути это образ мышления, позволяющий высказывать профессиональные суждения, т.е. выполнять функцию засвидетельствования аудитора на основе личной честности и объективного подхода к профессиональным обязанностям по обслуживанию различных экономических субъектов. Общепринято (и в отношении аудита, и в отношении ревизии, и в отношении любых других проверок) считать, что [c.172]

Тем самым законодатель подтвердил стремление России добиться большей сопоставимости отечественного аудита с зарубежным, а также окончательно закрепил в юридическом плане хорошо известные из практики 80-90-х гг. многочисленные случаи, когда клиенты аудиторских организаций, почувствовавшие насущную потребность в функции засвидетельствования аудиторов, решали провести проверку или получить смежные аудиту услуги по собственной инициативе. Причинами подобных ситуаций чаще всего являлись и по настоящее время являются [c.249]

Прямо установленные актами законодательства Российской Федерации условия обязательной аудиторской проверки экономических субъектов - тема особого исследования. Дело в том, что обязательный аудит намного теснее связан с функцией засвидетельствования аудиторов, нежели инициативный, который обычно ближе к консалтингу. И условие обязательного аудита уже прочно записано в действующем законодательстве. Например, в Законе о банках и банковской деятельности предусмотрено, что банки публикуют годовой баланс по форме и в сроки, которые устанавливает ЦБ РФ, после подтверждения аудиторской организацией достоверности указанных в нем сведений. Имеются и другие законы, где зафиксированы иные случаи проведения обязательного аудита для страховых организаций, инвестиционных фондов, совместных или стопроцентно иностранных предприятий и т.д. [c.250]

Когда будут выполнены все перечисленные условия, то можно будет придерживаться уже высказанной в специальной литературе точки зрения, что неквалифицированное проведение проверки должно рассматриваться как правонарушение со стороны аудитора. Но при этом необходимы определенные оговорки, вытекающие из сути функции засвидетельствования аудитора, которая касается не только клиентов, но и третьих лиц. [c.371]

В гл. 1 мы уже подробно исследовали, что такое функция засвидетельствования аудиторов, а также перечислили некоторых пользователей этой функции. Возвратимся к этому вопросу еще раз с точки зрения того, какие стороны наиболее заинтересованы в получении достоверной информации о годовой бухгалтерской отчетности, причем разделим эти стороны на внутренние и внешние (рис. 4.3). [c.387]

Перечисленные стороны, удовлетворяя собственные нужды, чаще всего используют функцию засвидетельствования аудиторов. Некоторые из перечисленных физических лиц и организаций хотят получить и определенные дополнительные доказательства о достоверности бухгалтерской отчетности, с необходимой им степенью углубленности конкретной экономической информации. Но они могут делать это либо самостоятельно, либо поручая соответствующую проверку независимым специалистам. [c.388]

Функция засвидетельствования аудиторов, как показано выше, позволяет инвесторам снижать уровень информационного риска и на этой основе принимать более правильные решения, минимизировать свой риск. Однако ориентирована ли современная отечественная бухгалтерская отчетность на инвесторов, помогает ли она на деле снижать уровень такого риска Как показывают многочисленные исследования [53,37,64,67 и др.], задача эта в настоящее время до конца не решена. Вместе с тем системный анализ отечественного бухгалтерского учета в нашу задачу не входит исходя из темы исследования, проблема состоит в том, действительно ли современный отечественный учет более всего ориентирован на инвестора как того требует рынок Такая учетная система, безусловно, сама требует соответствующего подхода к аудиту. Каковы же ее характерные черты [c.390]

Таким образом, применение статистической выборки при аудите не должно рассматриваться как некая панацея, избавляющая аудитора от любой головной боли, связанной с проблемами их клиентов - проверяемых экономических субъектов. Самое важное в аудите - это именно способность аудитора к профессиональным суждениям, к выполнению им функции засвидетельствования, а эти его качества никакие, даже компьютерно-статистические методы, не заменят. [c.39]

Так, во Франции аудиторские организации формально лишены права оказывать клиенту какие-либо услуги помимо аудита, в том числе и любые консультации. Французы считают это нарушением принципа независимости аудитора, выполняющего функцию засвидетельствования. Есть там и указания о том, что аудиторы не должны соглашаться на выполнение определенных пожеланий клиента в области контроля, например, более подробно проверить какой-либо раздел учета или отчетности (скажем, валютно-таможенные операции). Однако там - более-менее устойчивая экономика, причем в инфраструктуре рынка есть много других самостоятельных фирм, которым запрещено проводить аудиторские проверки с выдачей официальных заключений, но которые вправе оказывать неограниченное количество бухгалтерских услуг и налоговых консультаций. [c.104]

Как правило, для выполнения функции засвидетельствования от аудитора требуется широкий профессиональный и даже интеллектуальный кругозор, высокие моральные качества и определен- [c.117]

Поскольку внутренний аудит - это часть внутрихозяйственного контроля, на который опирается аудит внешний, то и аудиторский риск, и масштабы внешней проверки хозяйственных систем (а соответственно - и стоимость независимого аудита) во многом определяются действенностью внутреннего аудита. В различных крупных хозяйственных системах, как правило, современные и традиционные ревизия и контроль - скорее всего сфера деятельности внутренних аудиторов. А независимые внешние аудиторы, хотя они нередко выполняют формально сходные методологические процедуры, в целом все же призваны осуществлять иную функцию - функцию засвидетельствования не столько для администрации, сколько для третьих лиц. [c.122]

Законодатель стремится не ограничивать инициативу и предприимчивость. А ограничения, налагаемые им на аудиторов по отношению к их клиентам, в том числе и по Законопроекту, должны вытекать только из специфики выполняемой аудиторами функции засвидетельствования, т.е. такие ограничения уместны лишь там, где их отсутствие может обернуться утерей аудитором своей независимости, а также разглашением конфиденциальной информации. [c.135]

Взаимная ответственность личности и государства. Сюда же, очевидно, следует отнести и преодоление правового нигилизма в массовом сознании, а также в сознании должностных лиц, которые обязаны нести персональную ответственность за посягательство на права и свободы граждан, гарантированные Конституцией и другими нормативно-правовыми актами. Однако вопросы ответственности государства в лице его высших должностных лиц по отношению к аудиторам и их многочисленным клиентам в ходе реформ разрабатывались не всегда последовательно (вплоть до фактов введения в 90-х гг. новых налоговых условий с обратным сроком действия, и т.д.). А вот повышенная ответственность отечественных независимых аудиторов за неадекватное выполнение функции засвидетельствования уже предусмотрена и Законопроектом подтверждена, в том числе и в области хозяйственных и инвестиционных процессов, где очень много злоупотреблений, связанных с первоначальным накоплением капитала. [c.136]

Где это уместно для успешного прохождения страной первого этапа правового гражданского общества аудиторы должны осуществлять функцию засвидетельствования. Из противоречивого опыта уже осуществляющихся реформ ясно видно, что аудиторы действительно и могут, и должны способствовать плодотворному прохождению Россией первого этапа развития правового гражданского общества. [c.138]

Понятно, что каждая из перечисленных служб контролирует лишь свои локальные участки финансовой деятельности любой проверяемой хозяйственной системы. Аудиторы, в свою очередь, не могут и не вправе подменять каждую из указанных служб, у аудиторов своя основная функция - функция засвидетельствования. [c.140]

Аудиторы с самого начала появились в Российской Федерации (тогда еще в составе СССР) для выполнения функции засвидетельствования. Первое упоминание аудита в законодательных актах произошло 13 января 1987 г., когда были приняты сразу три документа, регулирующих создание и деятельность совместных предприятий в нашей стране [c.145]

В этих нормативных актах законодатель косвенно признал, что в условиях перехода к рынку страна нуждается в функции засвидетельствования и что ее могут выполнять лишь аудиторы. Характерно и то, что основное содержание аудиторской деятельности было определено термином проверка . [c.146]

Если аудитор при заключении договора соответствовал всем требованиям, показанным выше, но в процессе проведения аудиторской проверки потерял право считаться независимым по какой-либо из причин, то он должен немедленно расторгнуть договор на проведение аудита. Он не имеет права выполнять функцию засвидетельствования. Другими словами, аудитор теряет в таких случаях право подписи в аудиторском заключении. Очевидно, он как официальный аудитор теряет право подписи по результатам проверки и в других документах, если таковая подпись требуется в соответствии с действующим законодательством. Любой документ, подписанный им, считается недействительным. Кроме того, сокрытие указанных обстоятельств является также основанием для аннулирования лицензии и других санкций на основании ст. 19 Законопроекта Ответственность индивидуальных аудиторов, аудиторских организаций и аудируемых лиц (п. 1) [c.176]

Другими словами, независимость аудитора (как, скажем, независимость нотариуса или врача, услуги которых тоже в конечном счете оплачиваются клиентами) - цель, к которой должно стремиться все гражданское общество в целом, причем это - цель, приближение к которой в определенной степени не только возможно, но и крайне необходимо. Иначе аудитор не выполнит адекватно функцию засвидетельствования, и на результаты его работы не смогут Положиться ни сам клиент, ни многочисленные пользователи подготовленной этим клиентом бухгалтерской отчетности. И принцип независимости аудитора, справедливо отмеченный во Временных правилах, закрепляется теперь в Законопроекте. В Великобритании такой принцип подчеркнут в Акте о компаниях 1985 г. Спустя несколько лет Актом о компаниях 1989 г. были повышены гарантии независимости аудитора (введена система методических правил для непосредственного контроля уровня независимости аудиторов и аудиторских организаций, а также качества их работы). В нем также были модифицированы некоторые конкретные требования, касающиеся права назначения аудитора и механизма назначения и отзыва аудитора. [c.179]

Во всех случаях аудиторы выполняют функцию засвидетельствования. Именно на них законодатель возложил по статусу прерогативу независимого финансового контроля деятельности предприятий и организаций, а затем по Законопроекту еще и разграничил в этом плане полномочия индивидуалов и аудиторских организаций. Вместе с тем финансовый контроль в ряде случаев осуществляют и государственные органы, например, на предприятиях и в учреждениях бюджетной сферы его ведут контрольные органы Минфина РФ. [c.251]

Однако, как подробно рассмотрено выше (в предыдущей главе), аудит - не ревизия. И если властные структуры в 90-е гг надеялись, что аудиторские организации должны отчасти компенсировать слабость системы государственного финансового контроля, то впоследствии многим стало ясно, что такие надежды чересчур наивны и иллюзорны. Аудитор всего лишь выполняет функцию засвидетельствования, но в отличие от нотариуса он подтверждает не одну-две хозяйственные операции, а общие результаты финансово-хозяйственной деятельности клиента за значительный период времени, как правило, за год. Поэтому мы разделяем мнение экспертов, что таким образом законодатель возлагает слишком большие надежды на аудит, хотя им не до конца сформирована система экономического законодательства. [c.265]

Действительно, выполняя функцию засвидетельствования и снижая уровень информационного риска для пользователей бухгалтерской отчетности, аудитор, как и любой другой профессионал, должен отвечать за все свои действия, за все аспекты своей деятельности. Он несет также ответственность за качество других сопутствующих аудиту услуг консультаций в области управления и налогов, а также, если это соответствует обстоятельствам, услуг по ведению (восстановлению или систематизации) бухгалтерского учета, его компьютеризации, составлению бухгалтерской либо налоговой отчетности и т.д. [c.333]

И аудитор, и его клиент (проверяемый экономический субъект, аудируемое лицо, администрация хозяйственной системы), вступая в деловое сотрудничество, действуют как предприниматели. Это одинаково справедливо и тогда, когда клиента обслуживает аудиторская фирма, и тогда, когда клиент пригласил для выполнения функции засвидетельствования самостоятельного индивидуального аудитора, прошедшего регистрацию в качестве предпринимателя без образования юридического лица. Экономико-правовое поле для них едино - предпринимательская деятельность, а потому обе стороны должны нести вполне определенную ответственность в том случае, если одна из сторон не выполняет свои обязанности. [c.339]

Разумеется, со времен окончательного становления современного аудита (30-е гг.) существовал и существует разрыв между ожиданиями клиентов и тем, как понимают свои обязанности аудито-ры. Естественно, бывали печальные случаи недобросовестной работы в даже подкупа. Почти всегда после крупных банкротств возникал вопрос - почему аудитор, проверявший бухгалтерскую отчетность, не предостерег о грозящей опасности своих клиентов, их инвесторов и др. Но тем не менее все участники фондового рынка сходятся во мнении, что фактор неопределенности слабеет, если инвесторы будут достаточно уверенными в надежности информации о конкретных компаниях, акции которых котируются на бирже. А для этого они должны.опираться на функцию засвидетельствования аудиторов. (Именно поэтому ускоренное развитие аудиторская деятельность получила после кризиса 1929-1933 гг., когда после потери значительной доли средств у инвесторов пропало доверие к существующим финансовым структурам.) [c.47]

Соответственно на разных уровнях и срезах экономики стал более проявляться и спрос на функцию засвидетельствования аудиторов. Ведь необходимость аудита - объективна, она вызвана развитием экономики на новых принципах. Усилия аудиторов уже способствовали решению определенных проблем во многих крупных городах страны, например, при создании совместных и стопроцентно иностранных предприятий, формировании принципиально новой креднтно-банковской системы, основных институтов фондового рынка и т д. Они шли на защиту прав и свобод тех экономических субъектов, которые более успешно вписывались в новые, более жесткие и жестокие условия капитализирующейся России. [c.63]

Следующее определение напрямую связано с функцией засвидетельствования аудиторов, оно тоже взято из пятой редакции Перечня ПСАД [45, с. 348] [c.382]

Таким образом, в обоих случаях информацию о выявленных противоречиях аудитор передал в управляющую систему (администрации ОАО Бакалея ). Именно администрация данной проверяемой хозяйственной системы, воспользовавшись функцией засвидетельствования аудитора, должна была принять соответствующее управленческое решение, например о назначении служебного расследования либо о передаче относящейся к делу документации в правоохранительные органы. Но в любом случае аудиторские свидетельства о наличии в инвентаризационных описях фиктивных остатков сахара-песка явились достаточным основанием для пересмотра всех результатов проведенных инвентариза- [c.41]

Можно назвать и конкретные примеры. Так, 24 марта 1324 г. трех государственных аудиторов Англии назначил сам король Эдуард II, подписав об этом событии специальный указ. Разумеется, это не были аудиторы-профессионалы в нашем нынешнем понимании. Но из текстов упомянутых королевских указов об их назначении тем не менее ясно видно, что аудиторы выполняли именно функцию засвидетельствования, хотя в целом диапазон их функций был, возможно, намного шире. Эдуард II указал, что назначенные им аудиторы должны испрашивать, проверять и брать все счета, которые были ведены и которые будут ведены в провинциях Оксфорде, Беркенхекде, Саутхгмптоне, Уэльсе, Сом-мерсетшире и Дорсете, делать и обозначать все, что аудиторы со счетами делать должны . [c.14]

SAS- это наиболее авторитетный справочный материал, доступный американским аудиторам. Они были подготовлены и выпущены AI PA после публичных обсуждений их приемлемости в специальной литературе. По существу, положения по стандартам аудита (SAS) являются разъяснениями перечисленных выше десяти общепринятых стандартов аудита (GAAS), но они уже более детализированы для выполнения аудиторами своей основной функции - функции засвидетельствования в конкретных условиях, у реальных экономических субъектов (аудируемых лиц). [c.275]

В Законопроекте эти нормы уже раскрыты более подробно, хотя по своей сути они остались такими же. Прежде всего формулировки, сводящие всю ответственность аудитора, осуществляющего широкую функцию засвидетельствования (в том числе и по отношению к третьим лицам), к ответственности за ущерб, который может быть причинен государству или аудируемому лицу, чрезвычайно узки, не продуманы. Законодатель явно выпустил из внимания потребность в аудиторах фондового рынка, потенциальных вкладчиков, инвесторов и иных третьих лиц. Далее, такие обстоятельства могут стать результатом наличия риска, имманентно присущего работе аудитора (аудиторской организации), а вовсе не результатом неквалифицированного проведения аудиторской проверки. И наконец, при рассмотрении вопросов взыскания убытков на передний план поставлены интересы государства, а не аудируемого лица и третьих лиц, которым и должна служить в первую очередь аудиторская деятельность. [c.360]

В УК РФ также косвенно признается, что нотариус и аудитор выполняют одну и ту же функцию - функцию засвидетельствования. Им даже посвящена одна и та же статья, хотя, как подчеркнуто выше, сфера засвидетельствования аудитора на много порядков больше, чем сфера засвидетельствования нотариуса. Если нотариус, как правило, подтверждает одну хозяйственную операцию (либо один или несколько документов), то аудитор подтверждает верность отражения важнейших итогов финансово-хозяйственной деятельности аудируемого лица, отраженных в его завершенной бухгалтерской отчетности за определенный период времени - за отчетный период (как правило, за год). [c.361]

Смотреть страницы где упоминается термин Функция засвидетельствования аудиторов

: [c.23] [c.111] [c.112]Смотреть главы в:

Аудит перспективы развития -> Функция засвидетельствования аудиторов