| Рисунок 5-1. Методы оценки интеллектуальной собственности |  |

Методы оценки интеллектуальной собственности [c.181]

Метод освобождения от роялти. Этот метод обычно используется для оценки стоимости патентов и лицензии. Владелец патента предоставляет другому лицу право на использование объекта интеллектуальной собственности за определенное вознаграждение (роялти). Роялти выражается в процентах от общей выручки, полученной от продажи товаров, произведенных с использованием патентованного средства. Согласно данному методу стоимость интеллектуальной собственности представляет собой текущую стоимость потока будущих платежей по роялти в течение экономического срока службы патента или лицензии. Размер роялти определяется на основании анализа рынка. Этот метод несет черты как доходного, так и рыночного подходов. [c.220]

Учебное пособие Оценка стоимости нематериальных активов и интеллектуальной собственности восполняет пробел в учебной литературе на русском языке по оценке стоимости в одной из самых сложных и интересных областей. Отличительной особенностью данного пособия является современность в лучшем смысле этого слова. В нем можно найти изложение не только относительно хорошо известных методов оценки на основе доходного, сравнительного и затратного подходов, но и совсем новых подходов к оценке патентов и патентных заявок на основе теории цен на опционы. Значительное внимание уделяется также новой парадигме оценки нематериальных активов и бизнеса в новой экономике, связанной с понятием интеллектуальный капитал . Пособие содержит достаточно большой набор конкретных примеров из российской и зарубежной практики оценки. Оно будет полезно профессиональным оценщикам, патентным поверенным и всем, кто интересуется вопросами оценки интеллектуальной собственности. [c.4]

В этой главе рассматриваются методы оценки, основанные на рыночной информации, что дает основания называть соответствующий подход к оценке рыночным подходом. Поскольку для интеллектуальной собственности обычно не существует эффективного рынка, применение метода сравнения продаж в чистом виде здесь затруднено. Тем не менее, существуют методы стоимостной оценки, прямо или косвенно использующие информацию о продажах. В рамках рыночного подхода рассматриваются методы на основе отраслевых стандартов, методы Рейтинга/ранжирования и так называемые методы Бегунка. Здесь же рассматривается возможность применения к оценке интеллектуальной собственности затратного подхода. Показана его несостоятельность. [c.65]

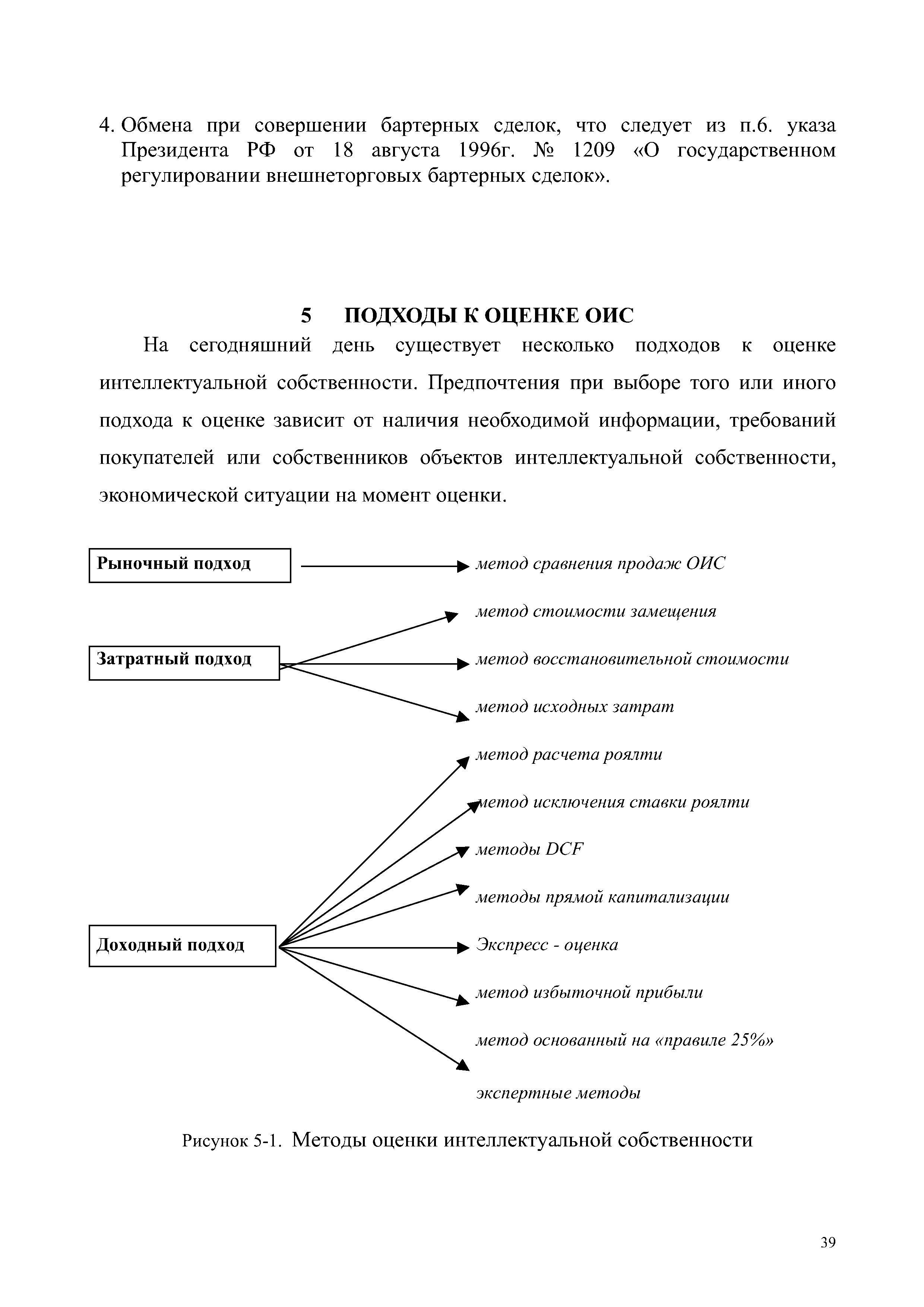

Тема 9. Методы оценки объектов интеллектуальной собственности. [c.433]

Основная трудность в оценке стоимости нематериальных активов состоит в том, что в бухгалтерском учете не выделяется доля прибыли, полученная за счет использования объектов интеллектуальной собственности. Обоснование этой прибыли трудно бывает оценить. Это положение используется в методах, в основу которых положена ставка роялти. [c.163]

Она является систематизированным изложением курса лекций, прочитанных авторами в ноябре — декабре 1997 г. на семинаре "Методы оценки инвестиционных проектов" в Академии оценки недвижимости, предприятий (бизнеса), машин, оборудования, интеллектуальной собственности и инвестиционных проектов. [c.7]

При оценке нематериальных активов в виде прав на интеллектуальную собственность наиболее приемлемым является доходный подход, а именно следующие методы. [c.167]

Сложность оценки коммерчески ценных идей, оформленных патентами, свидетельствами, ноу-хау, связана с проблемой правильного выбора вида оцениваемой стоимости и метода ее оценки применительно к конкретной ситуации, а также с трудностями сбора достоверной информации об аналогичных сделках, о будущем доходе от использования интеллектуальной собственности и других факторах, влияющих на оценку. [c.10]

Превращение знаний, репутаций, иных неосязаемых ценностей в капитал, приносящий доход и измеряемый в деньгах, обеспечивают институты, составляющие мягкую инфраструктуру рынка. К числу таких институтов относятся (1) авторское и патентное право, другие институты интеллектуальной собственности, информационное законодательство законодательство о конкуренции (2) бухгалтерский учет НМА (3) обычаи делового оборота, включая стандарты и методы оценки бизнеса и НМА, применяемые профессиональными оценщиками, технологическими брокерами и т.д. [c.34]

Во многих областях бизнеса права интеллектуальной собственности (ИС) рассматриваются как все более важные. Однако, одной из потенциальных помех для рассмотрения их как существенной ценности, является недостаток признанных практических методов их оценки, особенно на ранней стадии их жизни при условиях неопределенности относительно их будущих перспектив. При таких условиях недостаток практических методов стоимостной оценки может вести к принятию далеких от оптимальности решений в ходе управления портфелем ИС. [c.10]

Это понятие связывается с уровнем конкретности технологии. Технологию с малой степенью неопределенности легко понимать, демонстрировать, она не порождает вопросов. Чем меньше степень неопределенности, тем более вероятно, что технологией будут управлять эффективно. Чтобы снизить степень неопределенности, руководство должно разъяснять, какие результаты ожидаются и как их применять, защищать интеллектуальную собственность, создавать механизмы успешной передачи технологии и внедрять методы обмена опытом и оценки эффективности. [c.574]

При разработке инновационных проектов большее внимание должно быть уделено оценке интеллектуальной, в том числе промышленной, собственности. Достаточно широко распространенное занижение, а нередко и неучет, стоимости объектов интеллектуальной собственности приводит к значительным финансовым потерям для российских предприятий. При решении этой проблемы также необходимо использование экспертных технологий, в частности, методов экспертного прогнозирования результатов использования патентов, лицензий, "ноу-хау". [c.73]

Инвестиционная деятельность осуществляется на рынке инвестиций, который, в свою очередь, распадается на ряд относительно самостоятельных сегментов, включая рынок капитальных вложений в воспроизводство основных фондов, рынок недвижимости, рынок ценных бумаг, рынок интеллектуальных прав и собственности, рынок инвестиционных проектов. При общих принципах инвестиционной деятельности эти рынки различаются объектами инвестиций, что определяет специфику методов, форм, способов анализа и оценки эффективности, надежности, уровня рискованности инвестиций. Структура инвестиционного рынка рассмотрена в 2.1.4. [c.54]

Те статьи, которые имеют дело со стоимостной оценкой патентов или R D с точки зрения D F, обычно не учитывают такие рассмотрения. Например Нейл, описывая стоимостную оценку интеллектуальной собственности , использует только единственную ставку дисконта и, даже не упоминая вариации риска по жизни проекта, берет прагматическое представление, что маленькие изменения в используемой ставке дисконта будут иметь меньший эффект, чем любые возможные ошибки в прогнозе денежного потока (Neil 1988). Парр (упомянутый ранее) также, предлагает использование D F метода стоимостной оценки, но также даже не упоминает о возможном изменении риска в течение жизни конкретной части интеллектуальной собственности (Parr 1988). [c.28]

Британский исследователь интеллектуального капитала Э. Брукинг подходит к его классификации еще более детально, выделяя в нем четыре составные части рыночные активы интеллектуальную собственность как актив человеческие активы инфраструктурные активы 7 . Рыночные активы — это тот потенциал, который обеспечивается нематериальными активами, связанными с рыночными операциями (марки товаров, покупательская приверженность, корпоративное имя, портфель заказов и т.д.). Интеллектуальная собственность как актив представляет собой узаконенный инструмент для защиты различных корпоративных активов и включает ноу-хау, патенты, авторские права, производственные и торговые секреты и т.п. Человеческие активы — это совокупность коллективных знаний сотрудников предприятия, их творческих способностей, управленческих, руководящих и предпринимательских качеств, поведения в различных ситуациях. Инфраструктурные активы — это технологии, методы и процессы, делающие возможной работу предприятия — корпоративная культура, методы оценки риска, финансовая структура, базы данных и т.д. [c.58]

Минюст РФ динамично вторгся в сферу контроля и за засекречиванием результатов НИОКР военного, специального и двойного назначения, которые преимущественно проводились и проводятся в структурах российского ВПК. Видимо, некоторым "академическим" спорам о методах оценки и защиты засекреченной интеллектуальной собственности скоро будет положен конец действиями управленцев с допусками в структуре Федерального агентства. [c.109]

Ноу-хау (от англ, "know how — "знаю, как" . Сложившееся в экономике обозначение исключительно авторского продукта в виде интеллектуальной собственности технологии, метода применения и других нематериальных активов. Защищены авторским правом и являются предметом купли-продажи по экспертной оценке. [c.183]

В пособии разработана система организационно-экономических мероприятий по формированию и управлению научными исследованиями. Исследуются проблемы формирования научной политики, взаимодействия науки и государства. Предложена методика оценки экономического эффекта от проведения и реализации целевой программы. Изложены методы проведения экспертизы результатов исследований и разработок. Вйирношрены правовой охраны и коммерциализации интеллектуальной собственности, современные методы оценки патентов, лицензий, ноу-хау. [c.2]

Орлова Н. С., БромбергГ.В., Соловьева Г.М. Порядок учета и рекомендации по стоимостной оценке объектов интеллектуальной собственности Метод, нос. — М. ИНИЦ Роспатента, 1999. — 92 с. [c.323]

СулеймановН. Т., Ибрагимов И. М. Современные затратные методы оценки объектов интеллектуальной собственности [c.54]

Смотреть страницы где упоминается термин Методы оценки интеллектуальной собственности

: [c.266] [c.159] [c.60] [c.164] [c.84] [c.95] [c.124]Смотреть главы в:

Экономика знаний -> Методы оценки интеллектуальной собственности