Будущая стоимость потоков платежей [c.222]

ОПРЕДЕЛЕНИЕ БУДУЩЕЙ СТОИМОСТИ ПОТОКА ПЛАТЕЖЕЙ [c.47]

Допустим, что инвестор в конце каждого года в течение определенного периода времени получает платежи, которые не являются одинаковыми. Если он будут инвестировать сумму каждого платежа на время до окончания данного периода, то по его завершении он получит некоторую сумму денег, которую называют будущей стоимостью потока платежей. [c.47]

Будущую стоимость потока платежей можно определить по формуле [c.47]

Инвестиционный горизонт вкладчика равен 4 годам. Он получил в конце первого года 1 млн. руб., второго — 2 млн. руб., третьего — 2, 5 млн. руб., четвертого — 2, 7 млн. руб. и инвестировал сумму каждого платежа под 15% годовых до окончания данного четырехлетнего периода. Определить будущую стоимость потока платежей. [c.48]

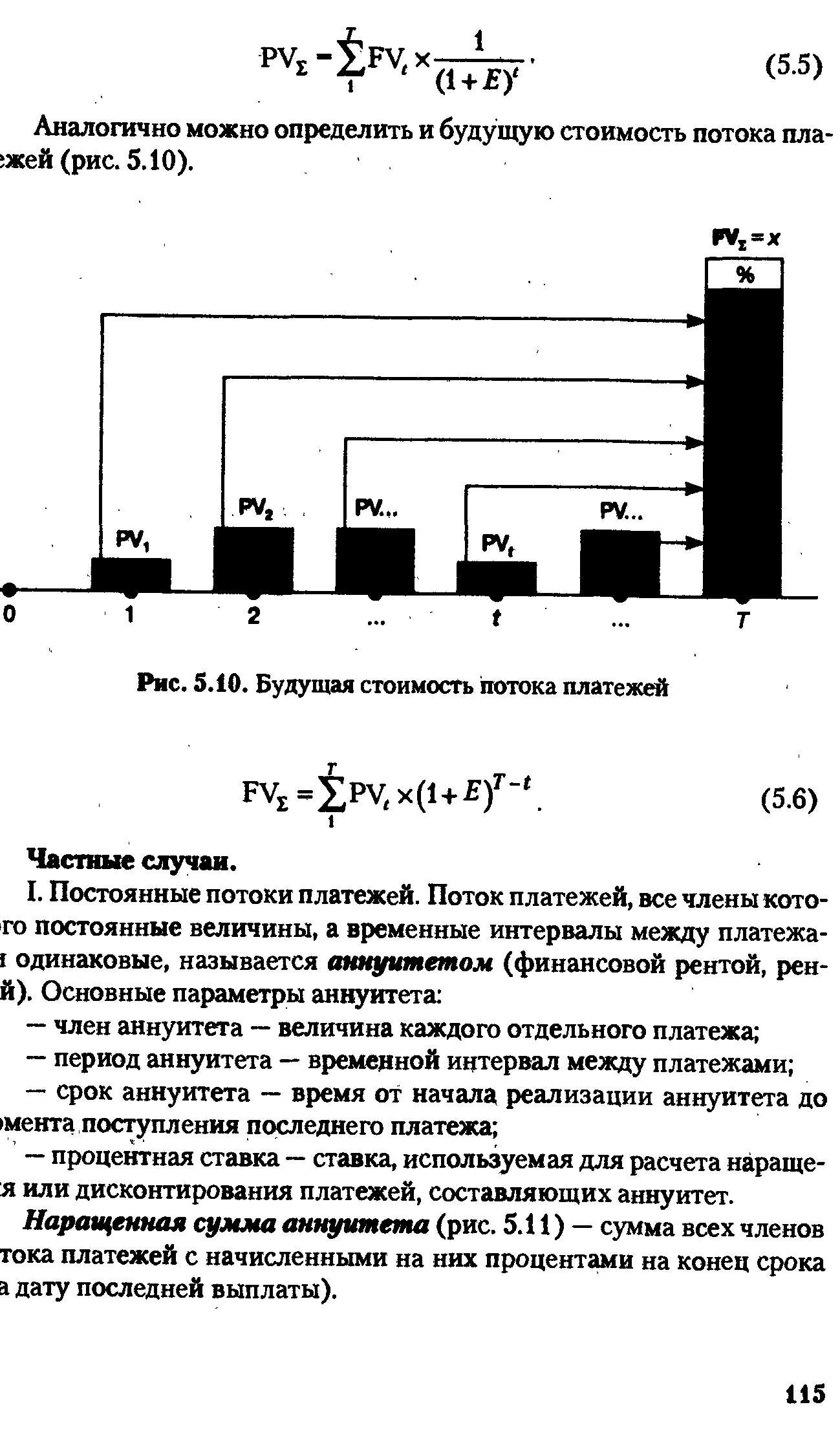

| Рис. 5.10. Будущая стоимость потока платежей |  |

Заметим, что оператор будущей стоимости FVt потока F, использованный в (5.2), является стандартным оператором будущей стоимости, определенным в 3.4. Он равен сумме будущих стоимостей всех платежей потока. [c.201]

В этой главе мы завершим анализ потоков платежей в схеме простых процентов. Вначале систематизируем полученные факты, касающиеся будущей стоимости потоков в рамках конкретных (содержательных) [c.221]

Формула (6.2) играет важнейшую роль в определении корректных, т.е. согласованных с рассматриваемой моделью, понятий будущей и текущей стоимости потока платежей. Наша ближайшая цель — определение и анализ этих понятий. [c.222]

Обсудив понятие будущей стоимости потока, перейдем к анализу понятия текущей (сегодняшней, приведенной) стоимости потока платежей. Оно симметрично понятию будущей стоимости. Его смысл, таким образом, состоит в нахождении текущего (сегодняшнего) эквивалента всех будущих платежей потока. Следовательно, если дан поток F, то его текущей стоимостью (в рассматриваемой модели) в момент (0 является величина К0 такая, что инвестирование ее в момент (0 по ставке / полностью обеспечивает все платежи потока. Это равносильно тому, что снятие сумм k в моменты tk со счета, порожденного начальным вкладом К0, приведет в момент /я последней выплаты в точности к нулевому балансу, т.е. в момент tn будет выполнено равенство [c.229]

Таким образом, формальное определение текущей стоимости потока платежей базируется на той же идее взаимного баланса потока или эквивалентности потока и его приведенного (к будущему или прошлому) значения. [c.229]

Таким образом, приведенная стоимость потока платежей равна сумме стандартной будущей стоимости части потока, предшествующей моменту приведения, и стандартной текущей стоимости части потока, следующей за моментом приведения. [c.240]

Запишите выражения для стандартных операторов будущей и текущей стоимостей потока платежей в схеме простых процентов. [c.252]

Будущая стоимость ренты. Будущая (накопленная, итоговая) стоимость такой единичной стандартной ренты в момент п обозначается ,и, согласно определению будущей стоимости потока, она равна сумме будущих стоимостей всех платежей ренты [c.431]

Если в проведенном анализе стоимости используется доход за один год (или среднегодовой доход), то такой метод оценки называется методом прямой капитализации, а если в анализе используется поток будущих доходов (рентные платежи по годам за вычетом эксплуатационных расходов и выручка от продажи в конце периода владения) со своими ставками капитализации, то такой метод носит название метода дисконтирования денежных потоков. [c.293]

PV — текущая стоимость денежного потока 2) FV — будущая стоимость денежного потока, 3) pk — величина отдельного платежа 4) г — норма доходности (процентная ставка) 5) п — срок проведения операции (как правило, измеряется в годах). [c.110]

Будущая стоимость денежного потока с произвольными платежами представляет собой сумму всех его элементов с начисленными на каждый из них процентами на конец срока операции. [c.115]

Общее соотношение для определения будущей стоимости денежного потока с произвольными платежами имеет следующий вид [c.115]

Множитель наращения для срочного обычного аннуитета — будущая стоимость через несколько процентных периодов обычного регулярного потока платежей, каждый из которых равен 1 д. е. Рассчитывается исходя из ставки наращения за период. [c.733]

Метод освобождения от роялти. Этот метод обычно используется для оценки стоимости патентов и лицензии. Владелец патента предоставляет другому лицу право на использование объекта интеллектуальной собственности за определенное вознаграждение (роялти). Роялти выражается в процентах от общей выручки, полученной от продажи товаров, произведенных с использованием патентованного средства. Согласно данному методу стоимость интеллектуальной собственности представляет собой текущую стоимость потока будущих платежей по роялти в течение экономического срока службы патента или лицензии. Размер роялти определяется на основании анализа рынка. Этот метод несет черты как доходного, так и рыночного подходов. [c.220]

Анализ потока платежей, или денежных потоков, основан на дисконтировании каждой будущей выплаты (F) до ее стоимости на текущий момент (приведенной стоимости платежа). [c.136]

Процентный своп в начальный период своего действия не имеет стоимости ни для одного из контрагентов. Это означает, что текущая стоимость будущих потоков денежных средств для каждой стороны свопа является одинаковой, то есть чистая текущая стоимость равна нулю. Объясняется это тем, что сторона свопа с фиксированной ставкой оценивается как средний процент, который со временем становится равным ожидаемой будущей стоимости платежей по плавающей ставке. [c.206]

Текущая стоимость находится путем дисконтирования каждого из потоков платежей на процент, который мог бы быть заработан, если бы эти средства были получены сегодня. Наиболее распространенное применение дисконтирования — это оценка облигаций путем дисконтирования будущих купонных платежей, а также оценка акций на основе использования модели дисконтирования дивидендов. Оба эти приложения продемонстрированы ниже в этой главе. [c.11]

Финансовые активы оцениваются при помощи расчета текущей стоимости ожидаемых потоков платежей от этих активов. Некоторые финансовые инструменты, такие, как фьючерсы и форварды, оцениваются исходя из будущей стоимости денег. Будущая стоимость находится наращением всех процентных платежей, которые можно было бы получить на данную сумму до наступления определенного момента в будущем. [c.11]

Облигация с нулевым купоном — это облигация, по которой не выплачиваются периодические процентные платежи (известные как купоны) в течение срока ее обращения, отсюда и термин "нулевой купон". Этот вид облигаций выпускается и обращается с дисконтом, так как единственный ожидаемый будущий денежный поток — это номинальная или выкупная цена облигации в конце срока обращения. Доход образуется за счет разницы между текущей стоимостью облигации в момент ее эмиссии или приобретения и стоимостью в момент погашения или продажи. Таким образом, настоящей (текущей) стоимостью или ценой данных облигаций является текущая стоимость выкупного платежа. Формула для расчета текущей стоимости облигации следующая [c.34]

Таким образом, держатель облигации получает право на серию процентных платежей и выплату основной суммы при погашении. Каждый из этих платежей является обособленным денежным потоком в определенный момент в будущем, поэтому отдельный платеж по своей сути не отличается от платежа по облигации с нулевым купоном. Текущая стоимость такого денежного потока находится с помощью дисконтирования по соответствующей процентной ставке. Другими словами, облигацию можно оценить, если рассмотреть ее как портфель облигаций с нулевым купоном. Каждый купон и выкупная стоимость индивидуально дисконтируются по соответствующим спот-ставкам, которые не обязательно должны быть одинаковы для всех платежей. Затем рассчитанные таким образом стоимости суммируются, в результате чего определяется текущая цена облигации. [c.35]

В гл. 1 мы узнали, что IRR — это ставка дисконтирования, которая приводит совокупность будущих денежных потоков к их текущей стоимости. Например, ставка, которая дисконтирует будущие купонные платежи и стоимость облигации при погашении к ее текущей рыночной стоимости, — это IRR. Она называется ставкой общего дохода или полным доходом при погашении. [c.375]

Еще один пример. Предположим, что менеджер прогнозирует в будущем общий рост доходности на рынке. Эти означает, что долгосрочные облигации, скорее всего, будут падать в цене сильнее, чем краткосрочные (за счет того, что по сравнению с краткосрочными они имеют в среднем более высокую дюрацию). Но в таком случае существенно возрастет риск инвестиционного портфеля, которым располагает этот менеджер. А раз так, то в ожидании изменения процентной ставки менеджер может предпринять обмен, заменив определенное количество долгосрочных ценных бумаг на эквивалентное по стоимости количество каких-либо краткосрочных бумаг. При этом в свопе на процентную ставку одна сторона соглашается осуществить в пользу второй стороны поток платежей, величина которых регулярно устанавливается на основе некой представительной процентной ставки. В ответ вторая сторона соглашения берется провести поток фиксированных платежей в пользу первой стороны по процентным ставкам, существующим в момент подписания контракта. Оба потока платежей должны быть осуществлены в течение обусловленного периода. Причем для одной стороны процент будет носить меняющийся ( плавающий ) характер, а для другой — фиксированный. Следовательно, при организации свопа на процентную ставку первая сторона, по сути, продала краткосрочные бумаги с фиксированным доходом и купила долгосрочные облигации, а вторая — продала облигации и купила краткосрочные бумаги с фиксированным доходом. В результате окажется, что обе стороны целенаправленно и практически без транзакционных издержек перестроили свои портфели ценных бумаг. Им лишь придется уплатить [c.105]

Для удобства в работе с различными потоками доходов используют финансовые калькуляторы. Они имеют клавиши числа периодов, периодической ставки процента, периодического платежа, текущей стоимости суммы, будущей стоимости суммы и др. Для упрощения расчетов в случае отсутствия финансового калькулятора применяют таблицы сложных процентов (табл. 4.1 и 4.2). [c.97]

Наконец, отметим еще один тип задач, тесно связанных с интерпретацией обобщенных кредитных сделок как покупки ренты. Этот вид сделки заключается в обеспечении вкладчиком будущих регулярных выплат за счет единовременного начального взноса. В задачах такого типа основной вопрос состоит в определении величины платежей для заданных будущих моментов и размера первоначального взноса. Взнос, обеспечивающий будущий поток платежей, естественно рассматривать как стоимость или цену этого потока. [c.208]

В предыдущих главах нам уже неоднократно приходилось сталкиваться с финансовыми потоками. В 3.4 мы определили операцию приведения потоков формальным образом, распространив на потоки операцию приведения событий. Это определение было формальным в том смысле, что оно не было непосредственно связано с какой-либо из содержательных моделей. В гл. 4 и 5, посвященных моделям с переменным капиталом и обобщенным кредитным сделкам, естественным образом появилась операция приведения потоков платежей к будущим моментам времени в рамках конкретной модели. Соответствующие операторы будущей (накопленной) стоимости мы назвали модельными. Как было показано, в некоторых случаях эти операторы совпадают со стандартным (формальным, см. гл. 1) оператором будущей стоимости. Тем не менее такое совпадение наблюдается не всегда. Так, для актуарной модели стандартный и модельный операторы будущей стоимости не совпадают. [c.221]

Выполнимость всех аксиом, определяющих существование функции полезности, адекватно представляющей предпочтения инвестора, также является значительным упрощением. Как показывает практика, не все инвесторы в состоянии однозначно сформулировать заключения о предпочтительности вариантов плана временного распределения потребления и доходов. Это не позволяет в ряде случае считать цель максимум функции полезности операционной. Имеется ряд возможностей заменить эту неоперационную цель на операционную [67]. Одна из них состоит в том, чтобы экзогенно задать уровень текущего потребления, например в виде величины OF на рис. 15.4. Тогда максимум полезности, который может получить инвестор, определяется максимизацией величины с2 его будущего дохода, что соответствует по-прежнему программе Р инвестиции (рис. 15.4) и размещению средств в сумме FE под г процентов. Другая возможность состоит в том, чтобы максимизировать рыночную стоимость потока (ср с2) текущего потребления и будущих доходов инвестора, по определению, рыночная стоимость потока платежей v су. ..ст) есть цена, по которой этот поток можно приобрести на рынке капиталов. Для двухкомпонентного потока (ср с2) рыночная цена составитpl l + р2с2, гдеpl(p2) — цена требований на получение одной денежной единицы (д. е.) в моменты ( 2). Если рыночная цена рассчитывается в момент tj, то цена имеющейся в этот момент денежной единицы равна по определению ее номиналу. Инвестор, размещая в момент ti одну д. е., получает требование на (1 + г) д. е. в момент t2. А для того, чтобы приобрести требование на получение одной д. е. в момент t2, необходимо разместить в момент Г,лишь 1/(1 + г>д.е. Следовательно,PJ= l,a р2= 1/(1 +г). Рыночная цена потока (с,, с2) составит, таким образом [c.310]

Хотя описанный выше подход к определению текущей стоимости потоков платежей выглядит логичным и весьма прост в вычислительном плане, он имеет существенный недостаток. Правило (1.12) для определения текущей стоимости неявно подразумевает независимость воздействия сумм потока на финансовый процесс, порождающий будущую стоимость потока. Действительно ли, например, эффект последовательности действий (довложений и/или изъятий) с одним счетом равносилен сумме эффектов от аналогичных независимых действий с отдельными суммами, составляющими поток Как увидим далее, это далеко не всегда так. Во многих финансовых процессах, даже самых простых на первый взгляд, независимости действия отдельных событий может не быть. Поэтому в таких случаях определение (1.12) перестает быть корректным. В этих случаях оператор текущей стоимости (или оператор приведения) потока, определяемый равенством (1.12), называют формальным оператором, тогда как другие способы преобразования и приведения потоков и соответствующие им операторы, непосредственно связанные с изучаемым (моделируемым) процессом в рамках конкретной модели, называются модельными. Для нахождения правила приведения стоимости потока необходим более глубокий анализ конкретной динамики финансового процесса. [c.70]

Фактически речь идет о вычислении текущей стоимости потока платежей. Аналогичная задача уже решалась для схемы мультисчета, где вкладчик обеспечивал каждый платеж в отдельности, покупая, например, вексель, облигацию или любое другое долговое обязательство. Здесь же речь идет именно о единовременном общем взносе или, как говорят, премии. При этом будущие выплаты представляют собой амортизацию этого взноса. [c.208]

Dis ount Rate — ставка дисконтирования. Процентная ставка, используемая в расчетах приведенной стоимости потока будущих платежей. Отражает не только зависимость приведенной стоимости от времени платежа, но и риск, связанный с данным потоком. [c.971]

Критическое предположение относительно использования показателя полной доходности (IRR) в качестве измерителя дохода состоит в способности инвестора получить норму доходности, равную вычисленной ставке полной доходности, на все реинвестируемые доходы за весь период владения активом. Эта концепция может быть лучше всего проиллюстрирована на простом примере. Предположим, вы купили 1000-долларовую облигацию Казначейства США, по которой выплачивается 8% годовых (80 долл.) в течение 20-летнего срока действия. Каждый год вы получаете 80 долл. и в срок погашения — основную сумму долга 1000 долл. Не происходит ни потери капитала, ни уклонения от обязательств все платежи осуществляются своевременно. Но если вы не сможете реинвестировать 80-долларовую годовую сумму процентов, то к концу срока получите только 5%-й доход на эти инвестиции, а не 8%-й. На рис. 5.1 показаны элементы дохода от этих инвестиций, которые могут быть использованы, чтобы продемонстрировать такую ситуацию. Если вы совсем не реинвестируете процентный доход в 80 долл. в год, то, в конце концов, будете иметь только 5% доходности и получите через 20 лет 2600 долл. 1000 долл. основной суммы плюс 1600 долл. процентного дохода (т.е. 80 долл. в год х 20 лет). (Доходность однократного вложения денежных средств в 1000 долл. сегодня, которые будут стоить 2600 долл. через 20 лет, составит 5%.) Чтобы передвинуться на этом графике на линию, соответствующую 8%, необходимо получать 8% на ежегодные поступления текущих процентов (которые должны реинвестироваться и приносить по 8% ежегодно. — Прим. науч.ред). Если это удастся, то вы получите к концу 20-летия 4661 долл. 1000 долл. основной суммы плюс 3661 долл. будущей стоимости 80-долларового аннуитетного потока в течение 20 лет (т.е. 80 долл. в год х 45,762, где последняя цифра — фактор наращения при ставке 8% и периоде 20 лет из табл. Б.2). (Доходность однократного вложения денежных средств в 1000 долл. сейчас, которые будут иметь стоимость 4661 долл. через 20 лет, составляет 8%.) При получении процента на текущий процентный доход будущая стоимость инвестиций будет на 2061 долл. выше (т.е. 4661 долл. - 2600 долл.), чем она была бы без реинвестирования процентных поступлений. [c.229]

Спот-ставка для платежа через 1,5 года может быть рассчитана таким образом. Вспомним, что цена облигации — это текущая стоимость всех ожидаемых будущих денежных потоков, каждый из которых дисконтирован по соответствующей спот-ставке. Другими словами, цена полуторагодовой облигации находится дисконтированием первого полугодового купона по шестимесячной спот-ставке, годового купона — по одногодичной спот-ставке, а выкупной стоимости и последнего купона — по 1,5-годовой спот-ставке [c.56]

Если известна временная структура процентных ставок, то несложно определить цену других долговых контрактов, таких как купонная облигация. Вообще, если мы знаем процентную ставку, по которой следует дисконтировать будущие платежи, мы можем вычислить цену любой последовательности платежей, развернутой во времени(потока платежей — ash flow). Наоборот, если известна цена облигации, то можно определить се доходность к погашению. Например, рассмотрим долговой контракт, по которому t выплачивается каждый период в течение Т периодов. Если Р — текущая рыночная стоимость этого контракта, то внутренняя доходность контракта равна процентной ставке г, удовлетворяющей равенству [c.19]

Эту формулу, называемую формулой ренты, как и раньше, можно применять двумя способами. Если известна процентная ставка, то с се помощью можно вычислить цену (или текущую стоимость — present value) будущих платежей. Если же известна цена и будущий поток платежей, то по этой формуле можно вычислить процентную ставку, которая в этом случае называется доходностью. [c.21]

Рассмотрим купонный контракт, составленный как портфель (portfolio) бескупонных облигаций. Этот портфель сформирован так, чтобы платежи от Т бескупонных облигаций в точности соответствовали платежам купонной облигации. В этом случае каждая бескупонная облигация должна иметь собственный срок погашения так, чтобы были представлены все даты от 1 до Т. Пусть поток платежей такого портфеля соответствует платежам в уравнении (1.2) (d, 2,.. . , Ст). Текущая стоимость этих будущих платежей определяется текущими доходностями в соответствии с равенством (1.4). Уравнения (1.2) и (1.4) будут эквивалентны, если кривая доходности горизонтальна (т. е. текущая процентная ставка не зависит от времени до погашения). Эквивалентность предполагает, что [c.22]