При желании можно подвести теоретическую базу под расчет доли труда в дополнительной чистой прибыли (допустим, через производственную функцию Кобба-Дугласа), однако, действительность проще и жестче. Как правило, процент формирования премиального фонда за счет дополнительной прибыли основывается на остаточном принципе сначала предприятие смотрит на проблемы в сфере финансовой устойчивости, то есть основным приоритетом распределения гипотетической дополнительной прибыли чаше всего является пополнение собственных оборотных средств, затем — на свои инвестиционные потребности, в третью очередь (возможно) — на запросы акционеров в части дивидендов и, в последнюю очередь — на работающий персонал. Поэтому в реальных российских условиях формализация процедуры расчета процента премиального фонда в возможной дополнительной чистой прибыли только вредна. В дальнейшем будем считать, что процент формирования премиального фонда определяется высшим руководством предприятия произвольно, исходя из ситуации на начало периода. [c.513]

Средства для формирования премиальных фондов СКВ предприятие выделяет в постоянно действующих долях от суммы, получаемой объединением, то есть вне всякой связи с результатами работы конструкторов и технологов. Отличается громоздкостью перечень факторов, влияющих на поступление средств в фонд материального поощрения СКВ. Он насчитывает семь позиций вместо одной — выполнения договорных обязательств — в самостоятельных организациях. [c.122]

Существуют разные схемы организации и расчета доли работников и собственников в прибыли, полученной фирмой. Некоторые из них применялись в хозрасчетных моделях экономики советского периода. Во Франции законодательно установлено, что в компаниях с числом работников более 100 человек происходит обязательное формирование премиального фонда из прибыли фирмы по формуле [c.90]

Формирование премиального фонда [c.190]

Программы премирования управленческого персонала практически всегда основываются одновременно на показателях деятельности хозяйственного подразделения и индивидуальных результатах труда менеджера. Общая сумма премиального фонда зависит от результатов деятельности подразделения, а индивидуальные результаты менеджера влияют на сумму выплачиваемого персонально ему вознаграждения. В этом разделе мы обсудим вопросы формирования премиального фонда. [c.190]

Финансирование премиальных выплат и размер премиального фонда — это третья важная проблема, связанная с внедрением модели оплаты по результату. Существует четыре основных подхода к формированию премиального фонда. [c.272]

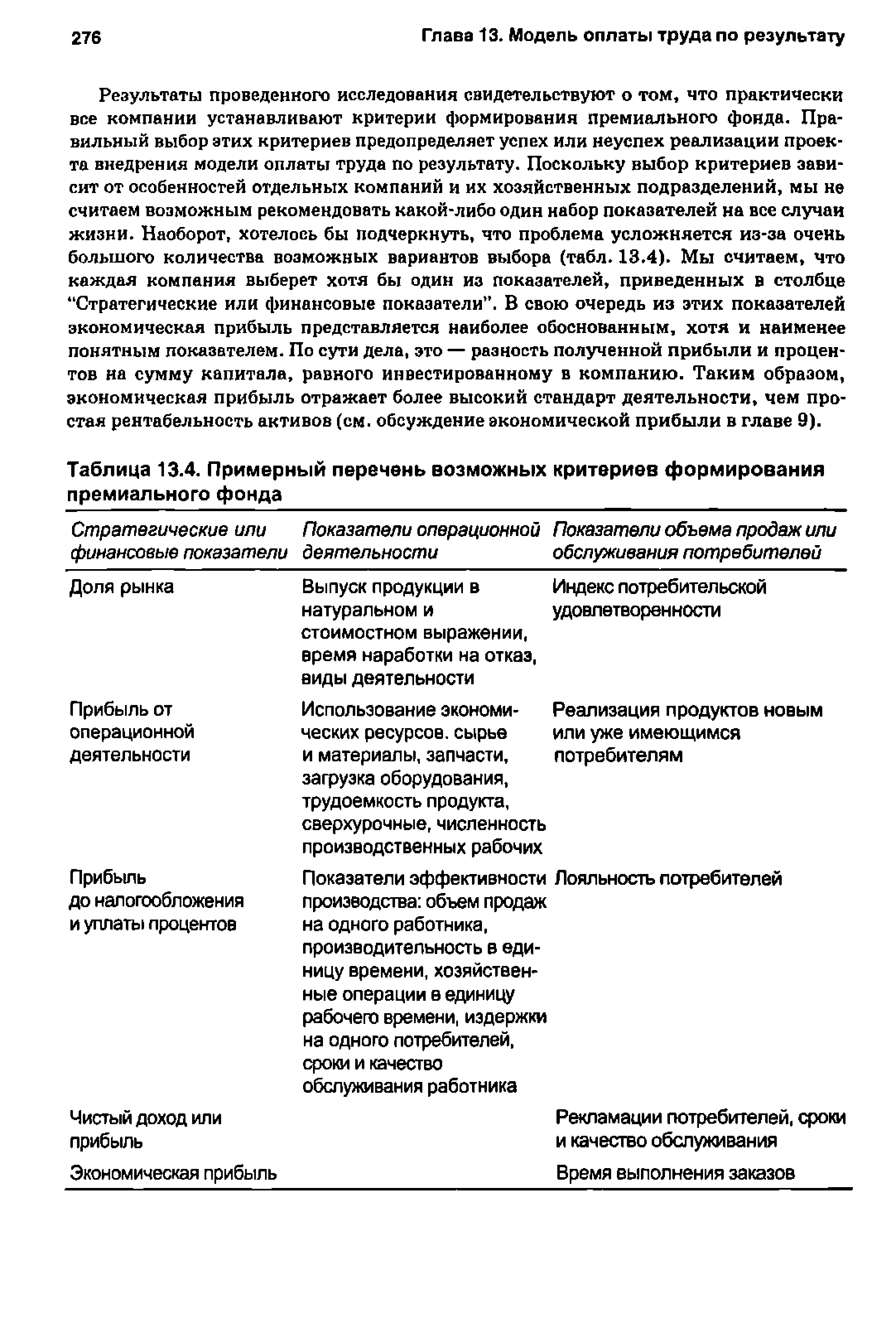

Результаты проведенного исследования свидетельствуют о том, что практически все компании устанавливают критерии формирования премиального фонда. Правильный выбор этих критериев предопределяет успех или неуспех реализации проекта внедрения модели оплаты труда по результату. Поскольку выбор критериев зависит от особенностей отдельных компаний и их хозяйственных подразделений, мы не считаем возможным рекомендовать какой-либо один набор показателей на все случаи жизни. Наоборот, хотелось бы подчеркнуть, что проблема усложняется из-за очень большого количества возможных вариантов выбора (табл. 13.4). Мы считаем, что каждая компания выберет хотя бы один из показателей, приведенных в столбце "Стратегические или финансовые показатели". В свою очередь из этих показателей экономическая прибыль представляется наиболее обоснованным, хотя и наименее понятным показателем. По сути дела, это — разность полученной прибыли и процентов на сумму капитала, равного инвестированному в компанию. Таким образом, экономическая прибыль отражает более высокий стандарт деятельности, чем простая рентабельность активов (см. обсуждение экономической прибыли в главе 9). [c.274]

| Таблица 13.4. Примерный перечень возможных критериев формирования премиального фонда |  |

Принцип 2. Учетным и аналитическим обеспечением формирования и распределения премиального фонда предприятия по итогам бюджетного периода является учет, контроль и анализ деятельности по центрам ответственности (подразделениям, являющимся обособленными объектами бюджетирования с персонально спускаемым сверху перечнем бюджетных показателей (параметров)). [c.484]

Не более 10—15% плановой прибыли остается на формирование различных фондов потребления (куда кроме премиального, могут входить и другие выплаты социального характера). [c.292]

Важное место в системе распределения прибыли занимают сегодня те направления ее использования, которые связаны с формированием поощрительных фондов, предназначенных для стимулирования лучших результатов работы трудовых коллективов. Использование прибыли на формирование поощрительных фондов непосредственно заинтересовывает работников предприятий в достижении более высоких финансовых результатов, поскольку рост прибыли впрямую отражается на размере вознаграждений, выплачиваемых за счет прибыли. Последняя используется на премирование рабочих и служащих по установленным премиальным системам, единовременное поощрение отличившихся работников за выполнение особо важных производственных заданий, выплату вознаграждений за общие результаты работы предприятия по итогам года, оказание единовременной помощи и т.д. [c.85]

Отчетность о финансовых результатах. В связи с переходом предприятий на полный хозяйственный расчет и самофинансирование в отчетность о прибылях (доходах) и убытках (потерях) (табл. 6.6) внесены значительные изменения, вытекающие из требований Закона СССР О государственном предприятии (объединении) , в соответствии с которым хозрасчетный доход коллектива становится источником производственного и социального развития предприятия, оплаты труда, находится в его распоряжении, используется самостоятельно и изъятию не подлежит. Формирование показателей новой отчетности о финансовых результатах обусловлено прежде всего изменениями, внесенными в ранее действовавший порядок распределения прибыли, а также образования фондов экономического стимулирования. Например, фонд материального поощрения, установленный в расчетах пятилетнего плана на 1988—1990 гг., увеличивается на сумму премиальных фондов, источником образования которых являются прибыль и себестоимость продукции (фонд ширпотреба в части, направляемой на премирование, премии за экономию конкретных видов материальных ресурсов и др.). [c.142]

Ключевые факторы успеха. Инициативная группа также пришла к единому мнению, что для успешной реализации целей компании решающее значение имеют еще два фактора, которые, однако, не имели прямой связи с формированием источников финансирования премиального фонда. Поэтому оба фактора были включены в модель расчета премий в качестве регуляторов. [c.62]

Для каждого премиального фонда необходимо выбирать не больше двух критериев формирования. [c.275]

При формировании корпоративного премиального фонда в качестве базового критерия обычно принимается показатель, который можно рассчитать как сумму значений для отдельных подразделений компании. Тем не менее сам премиальный фонд не представляет собой простую сумму премиальных фондов подразделений. Хотя такой подход и спорен, но величина фонда, как правило, оказывается меньше такой суммы. Например, если разность между минимальным и максимальным значением премиальных фондов подразделений равна 20% от суммы их целевой прибыли, то разность между минимальным и максимальным значением премиального фонда корпорации составляет 12% от целевой прибыли компании. [c.276]

Эта программа обеспечивает связь между будущими результатами деятельности компании и распределением ее акций среди работников. В большинстве других программ с использованием ограниченных в обращении акций основным критерием для выдачи акций служат результаты деятельности в прошлом. Каждый год устанавливается премиальный фонд из определенного количества ограниченных в обращении акций, подлежащий распределению между работниками при соблюдении некоторых условий. В качестве таких условий могут рассматриваться заданные значения практически любых финансовых показателей, в том числе TSR (табл. 13.10). Поскольку количественно оценить выплаты из этого фонда можно будет лишь в конце отчетного года, после подведения финансовых результатов, не требуется согласия акционеров на его формирование. [c.285]

Общественный фонд — один из видов некоммерческих фондов, представляющий собой не имеющее членства общественное объединение, цель которого заключается в формировании имущества на основе добровольных взносов, иных не запрещенных законом поступлений и использовании данного имущества на общественно полезные цели. Учредители и управляющие имуществом общественного фонда не вправе использовать указанное имущество в собственных интересах. Общественные фонды часто создаются собственниками имущества для выполнения конкретных задач, для благотворительности (например, премиальный фонд для награждения за достижения в науке и искусстве). Часто фонды образуются выдающимися политическими и государственными деятелями для под- [c.345]

Опираясь на стабильные экономические нормативы в формировании фонда заработной платы, фондов поощрения, удалось повысить заинтересованность коллективов в увеличении объема производства с меньшей численностью работников. В отраслях, осуществляющих эксперимент, увеличение производства осуществляется с меньшим числом занятых, ускорился темп роста производительности труда. Коллективы получили дополнительные возможности устанавливать надбавки к заработной плате и более гибко применять премиальные системы. Каждый трудовой коллектив знает, что при полном соблюдении договорных условий отчисления в этот фонд уве- [c.169]

Для успеха проекта абсолютно необходимо активное участие топ-менеджеров, членов комиссии по заработной плате и лично исполнительного директора. Даже самый хороший проект оплаты труда сам по себе ничего не гарантирует, если в компании нет достаточного количества людей, заинтересованных в его внедрении. Менеджеры по персоналу, как и другие руководители, не могут работать в изоляции от коллектива. Наш опыт реализации многих таких проектов свидетельствует, что для разработки моделей оплаты труда управленческого персонала особо важно активное участие и заинтересованность исполнительного директора. Еще одно существенное обстоятельство — позиция комиссии по заработной плате, представительство интересов акционеров при решении этого важного вопроса. В последние годы наблюдается значительный рост активности этих комиссий на этапах разработки стратегии оплаты труда, определения уровня тех или иных выплат, анализа показателей, влияющих на формирование фонда премиальных выплат. Значительную роль в этом сыграла деятельность Комиссии по ценным бумагам и биржам, в частности принятие правил раскрытия информации об оплате труда в финансовой отчетности всех открытых акционерных обществ. Надо признать, что благодаря этим конструктивным действиям интерес к модели оплаты по результату значительно возрос. [c.266]

Порядок формирования фонда премиальных выплат [c.272]

Хотя обе вышеупомянутые причины популярности опционов и акций в премиальных программах для директоров вполне убедительны, но все же наибольшее значение имеет желание акционеров сделать директоров собственниками компании и сформировать у них соответствующий менталитет. Здесь причины использования акции и опционов в программах для директоров те же самые, что и для топ-менеджеров вообще. Это имеет большое значение, поскольку ставит директоров и топ-менеджеров в одинаковые условия. Все больше компаний внедряют программы вы ачи акции и опционов для директоров в последние пять лет их удельный вес возрос с 1 до 20 о. В принципе роль этих программ для формирования соответствующего менталитета у топ-менеджеров никем не оспаривается, однако конкретные размеры выплат по ним по прежнему остаются предметом для дискуссий. Чаще всего они в 3 5 раз превышают размер годовой премии за лояльность однако мы уже отмечали, что размер последней не зависит напрямую от размера камлании. Поэтому иногда малые и средние компании ставят цель передать топ-менеджерам в собственность акции на такую же сумму, что и крупные компании. С нашей точки зрения, более обоснованным выглядит метод расчета количества передаваемых топ-менеджерам акции в зависимости от некоторого показателя капитализации (например, от общего количества акций в уставном фонде) или от общей суммы ежегодных премиальных выплат по всем программам. [c.334]

Принципиальная схема данной модели ВХР выглядит следующим образом. Цеху в соответствии с его функциями в технологическом процессе производства энергии устанавливается перечень показателей, выполнение которых непосредственно влияет на конечные хозрасчетные результаты деятельности электростанции в целом. Эти показатели могут задаваться количественно (например, объем работ, смета затрат) или как нормативное требование (например, соблюдение требования надежности, нормативов по вредным выбросам, нормативов запасов). Все количественные показатели планируются на основе соответствующих нормативов расходования или использования ресурсов. Устанавливаются правила формирования коллективного фонда оплаты труда (КФОТ) цеха в зависимости от выполнения хозрасчетных показателей. КФОТ состоит из нормативного тарифного фонда заработной платы персонала (ФЗП) цеха и фонда премирования. Обе части образуются по нормативам ФЗП - по нормативам численности или трудоемкости, а премиальная часть - по нормативам, связанным с выполнением установленных хозрасчетных показателей. [c.348]

В условиях хозяйственной реформы премии за ввод в действие строящихся объектов входят в состав источников формирования фонда материального поощрения. Другим источником этого фонда являются средства из фонда заработной платы рабочих по сдельно-премиальной и повременно-премиальной системам, которые охарактеризованы выше. Наконец, третьим источником формирования фонда материального поощрения являются отчисления от расчетной прибыли данной строительно-монтажной оррганизации. [c.260]

Правительство СССР и правительства союзных республик, включая их органы на местах, не несут материальной ответственности по обязательствам банков. Банковские обязательства по кредитным операциям гарантируются уставными фондами, а компенсация убытков — резервными фондами, образующимися за счет отчислений от прибыли. При этом половина прибыли направляется в государственный бюджет и половина — в оборот банка до полного формирования уставного и резервного фондов. В Госбанке СССР размер каждого из этих фондов установлен в 1,5 млрд. руб., в Стройбанке СССР — 250 млн. руб. В современных условиях хозяйствования наряду с уставными и резервными фондами в Госбанке и Стройбанке за счет отчислений 3 % прибыли создаются фонды внедрения новой техники и автоматизированных систем управления, внедрены премиальные системы и другие формы материального поощрения банковских коллективов. г" Следователь , процент за кредит — экономическая форма перераспределения национального дохода страны в виде платы за ссуды, взимаемой из чистого дохода хозяйственных звеньев для обеспечения функционирования банков и стимулирования эффек- тивного развития народного хозяйства страны. F" Процент и стимулирование хозяйства. Процент за кредит — важный стимул планомерного и эффективного использования заемных средств и своевременного возврата банковских ссуд. Эффективность воздействия на хозрасчетную деятельность предприятий посредством ссудного процента зависит от порядка уплаты процента, величины ставок процента и их градации в зависимости от видов ссуд, степени влияния процента на прибыль, рентабельность, фонды экономического стимулирования и в целом на экономические интересы производственных коллективов. [c.28]

При анализе использования фонда материал ного поощрения важно обратить внимание на необходимость направления средств прежде всего на решение приоритетных задач, стоящих перед трудовым коллективом. Средства единого фонда материального поощрения используются независимо от источников их формирования в соответствии с премиальными положениями, действующими на предприятии. [c.78]

Смотреть страницы где упоминается термин Формирование премиального фонда

: [c.515] [c.516] [c.281] [c.401] [c.402] [c.513] [c.278] [c.104]Смотреть главы в:

Оплата по результату Издание 2 -> Формирование премиального фонда