По каждому элементарному показателю должна быть установлена шкала баллов, удовлетворяющая указанному выше условию для сферы деятельности j сумма штрафов при наихудшей деятельности по всем элементарным показателям йу равна 0 баллов. Таким образом, в результате оценивания поставщика будут получены [c.393]

В Приложении 2 дана Оценочная таблица профессионально значимых качеств специалиста, выдвинутого в резерв , в Приложении 3 — форма для фиксации результатов оценивания по временным периодам ( Оценочная ведомость лица, выдвинутого в резерв ). Методика работы с этими документами приведена в разделе 5 Технология оценки резерва . — С. 31—47. [c.254]

Отчет с обоснованием надежности оценок, анализом источников возможных искажений результатов оценивания [c.273]

Предполагается различие между повышением профессиональной квалификации (обучение) и совершенствованием личностных характеристик (развитие). В данной стратегии значимость личностных характеристик, благоприятствующих реализации профессиональных задач, существенно выше значимости уровня квалификации, поскольку индивидуально-психологические характеристики могут радикально блокировать эффективность профессиональной деятельности. Стратегия обучения и развития формируется по результатам оценивания на этапе подбора специалистов и их аттестации [c.567]

Перейдем к результатам оценивания эффективности данных вариантов. Соответствующие показатели приведены в нижних строках табл. 12.3. Сравним варианты А и Б. По всем критериям за исключением и первый вариант предпочтительней второго. Объясняется это только различием распределений во времени как капиталовложений, так и доходов. При сравнении вариантов Б и В находим, что продление срока поступлений улучшает все показатели, кроме сроков окупаемости — на них дополнительные годы отдачи не отражаются. В свою очередь вариант Д отличается заметным ухудшением всех показателей (кроме и), что объясняется запаздыванием поступлений доходов всего лишь на один год. У этого варианта самая низкая внутренняя норма доходности. Вариант Г, отличающийся от В наибольшим сроком поступлений и их объемом, имеет лучший показатель чистого приведенного дохода, но не внутренней нормы доходности. [c.280]

Результаты оценивания уравнения ( ) для 464 наблюдений, относящихся к 1996 г., приведены в таблице 3-1. [c.86]

Если в результате оценивания этого уравнения мы получим, что хотя бы один коэффициент / , статистически достоверно отличается от 0, это будет означать наличие отличной от нуля премии за риск. (Отметим, что все регрессоры в уравнении ( ) принадлежат информационному множеству / ) Более того, ( ) предлагает определенную временную структуру премии за риск [c.176]

Приведем результаты оценивания первых трех уравнений на основе ежегодных данных для экономики США за период с 1921 по 1941 г. с помощью обычного метода наименьших квадратов и двухшагового метода наименьших квадратов (в скобках указаны оценки стандартных ошибок). [c.240]

Коэффициенты уравнения (11.31) могут быть оценены при помощи МНК. Результат оценивания полностью идентичен оцениванию этих же параметров в уравнении (11.23), так как уравнения получаются одно из другого невырожденной линейной заменой переменных. [c.275]

Модель включает 182 наблюдения. Результаты оценивания с помощью foi/it-модели приведены в таблице 12.1. Полученные результаты согласуются с экономической интуицией. В частности, в результате кризиса наименее устойчивыми оказались крупные и мельчайшие банки. Поскольку в выборке представлены средние и крупные банки, то положительность коэффициентов при переменных, характеризующих величину банка, согласуется с реальностью. [c.327]

Однако у данного способа построения моделей множественного выбора есть очевидный недостаток дерево последовательных решений можно строить по-разному, и результаты оценивания будут, вообще говоря, разными. [c.330]

В том случае, если нулевая гипотеза будет отвергнута, это будет означать, что гипотеза случайного блуждания также отвергается. В таблице 15.1 приведены результаты оценивания этой модели для однодневных доходностей индекса РТС за период 7.04.1999 г.-22.08.2002 г3. [c.439]

Из результатов оценивания можно сделать вывод, что недельные доходности некоррелированы с предыдущим значением. [c.443]

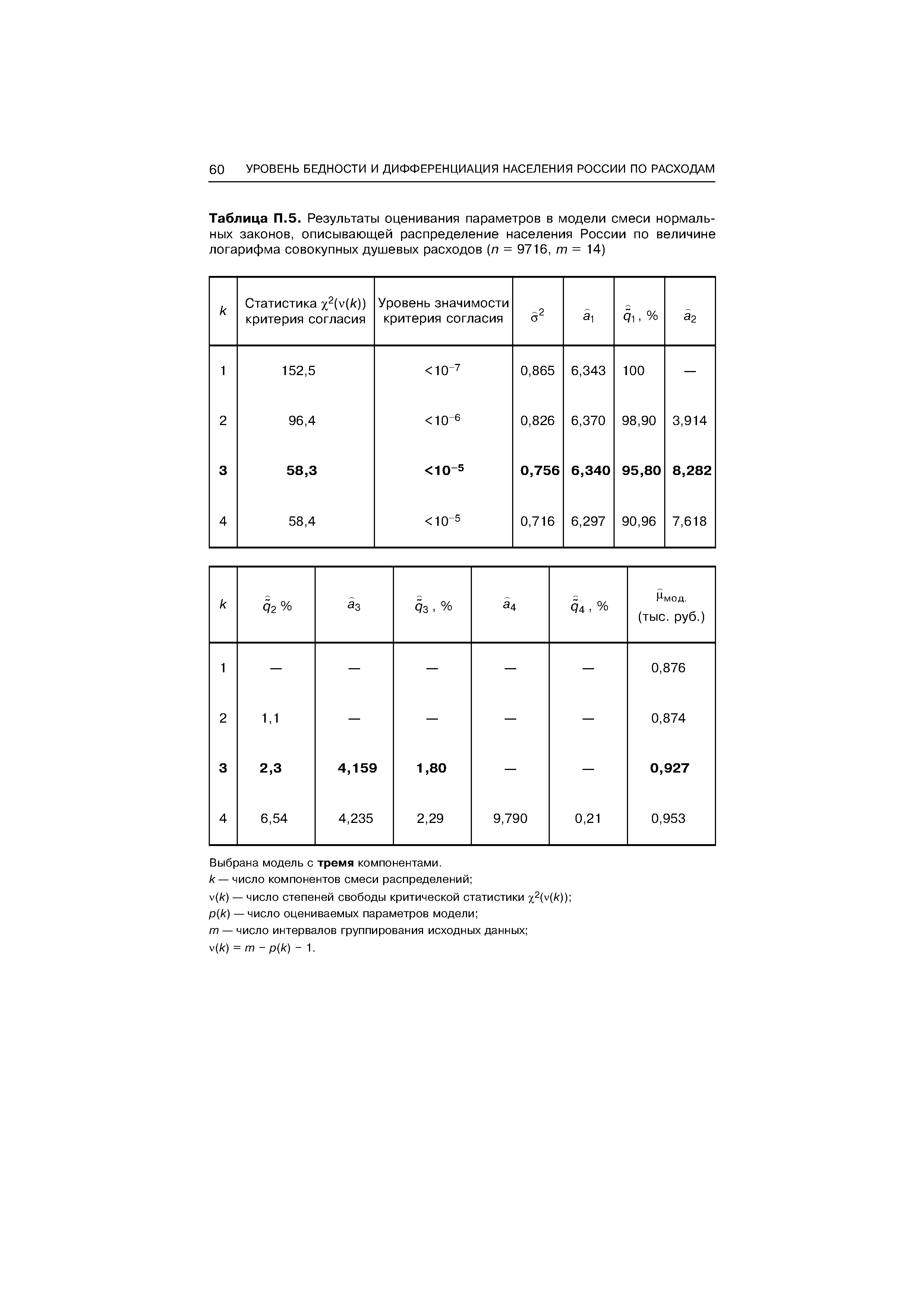

| Таблица П.5. Результаты оценивания параметров в модели смеси нормальных законов, описывающей распределение населения России по величине логарифма совокупных душевых расходов (п = 9716, т = 14) |  |

Результаты оценивания показывают, что различные модификации гипотезы отсутствия выгод от международной диверсификации отвергаются при уровне значимости выше 99%. Для портфеля из российских активов с минимальной дисперсией добавление иностранных индексов дает возможность увеличить доходность на 11.4% при неизменном стандартном отклонении либо снизить стандартное отклонение на 2.4% при неизменной доходности. Разумеется, при отсутствии ограничений на покупку иностранных индексов в портфель совокупный вес новых активов должен оказаться максимальным. В действительности, так оно и оказывается — суммарный вес двух индексов в этом случае равен 35.9%. [c.269]

Если в результате оценивания получена модель, в которой условие обратимости не выполняется, рекомендуется повторить процедуру оценивания с использованием другого набора начальных значений. [c.43]

Правда, здесь мы не заметили еще одного "подводного камня". Мы предполагали неявно, что остатки берутся как результат оценивания правильно идентифицированной модели. Как будет влиять на свойства критерия неправильное определение порядка модели [c.52]

Обращаясь опять к результатам оценивания МА(1) и AR(1) моделей для данных о потреблении рыбных продуктов в США, замечаем, что гипотеза Н а = 0 в AR(1) модели и гипотеза Но Ъ = 0 в МА(1) модели не отвергаются. Это означает, что обе эти модели могут быть редуцированы к модели МА(0) [c.53]

Интересно, наконец, обратить внимание на еще одно обстоятельство. Как мы уже отмечали ранее, в теоретической модели AR(2), по которой строилась исследуемая нами реализация, уравнение a(z) = 0, т.е. 1 - 1.2 z + 0.36 z = 0, имеет двойной корень z = 5/3 1.67. Этот корень больше единицы, что обеспечивает стационарность процесса, порождаемого такой моделью. В то же время, для оптимальной модели, полученной нами в результате подбора, соответствующее уравнение имеет корни, обратные величинам, указанным в последней строке распечатки результатов оценивания этой модели. Указанные в этой строке величины равны 0.63 0.051, так что сами корни равны z = 1.58 0.1251. Хотя эти корни, конечно, отличаются от (двойного) корня уравнения a(z) = 0 в теоретической модели, тем не менее оба они больше единицы по абсолютной величине, а значит, подобранная нами AR(2) модель также является стационарной. [c.56]

Сравним это уравнение с реально использованным для моделирования DGP = 0.5 1+0.2, + 0.3, i+e, и с результатом оценивания соответствующей ему статистической модели [c.82]

Наконец, если взять результаты оценивания модели SM (приведенная форма) без включения константы, то для этого случая получаем [c.82]

Неправильный выбор оцениваемой статистической модели может существенно отразиться на мощности критерия Дики - Фуллера. Например, если наблюдаемый ряд порождается моделью случайного блуждания со сносом, а статистические выводы производятся на основании результатов оценивания статистической модели без включения в ее правую часть трендовой составляющей, то тогда мощность критерия, основанная на статистике tp, стремится к нулю с возрастанием количества наблюдений [c.135]

В этом случае естественно возникает вопрос о коррелиро-ванности между регрессорами и ошибками регрессии е. Покажем, что от этого существенно зависят результаты оценивания — причем не только количественно, но и качественно. [c.191]

Здесь переменная ЛЛ обозначает реальный чистый экспорт (Real Net Exports), или чистый экспорт в постоянных ценах 1982 г., млрд. долларов GNP- реальный валовой национальный продукт в тех же единицах RSR - реальная краткосрочная процентная ставка, в процентах. В различные макромодели открытой экономики, в частности в модель IS-LM, обычно включаются зависимости чистого экспорта такого или подобного вида. Коэффициенты Ь и Ьг, называемые чувствительностями величины чистого экспорта к показателю объема ВНП и величине ставки процента, считаются в теории отрицательными. В соответствии с результатами оценивания на каждом очередном шаге мы будем корректировать совокупность объясняющих переменных, период оценивания и другие особенности уравнения (временные лаги, наличие свободного члена и т.д.). [c.336]

В таблице 6.2 приведены результаты оценивания. В квадратных скобках указаны стандартные ошибки в форме Ньюи-Веста с лагом 150. [c.177]

Оцените logit- или ргоЬй-модель раздельно для юношей и для девушек (не забудьте удалить из списка объясняющих переменных переменную female). Прокомментируйте различия в результатах оценивания. [c.356]

LM-тест выявляет наличие в уравнении GAR H-эффекта. В таблице 15.3 приведены результаты оценивания уравнения (15.2) с GAR H(1,1) моделью ошибок (см. п. 11.5) По-прежнему коэффициент /3 значимо отличается от нуля и гипотеза о случайном блуждании отклоняется. [c.440]

Тем не менее при использовании метода ДДП не всегда можно избежать ошибок небрежного и невнимательного выполнения оценочных услуг, каждая из которых, взятая в отдельности, может не оказать существенного влияния на результаты оценивания, а в совокупности они способны повлиять на достоверность этих результатов... Вследствие взаимно усиливающихся эффектов даже небольшие ошибки входных величин могут разрастись и привести к неправдоподобным результатам (с. 86). Поэтому USPAP 2005 требует, чтобы прогнозы... доходов и расходов базировались на прозрачных и приемлемых фактах (с. 86). Ведь прогнозирование денежных потоков — это, как, может быть, несколько эмоционально для такого строгого документа, как USPAP, утверждают его авторы, представляет сердцевину анализа ДДП (с. 86). [c.198]

В Приложении П.З приведены результаты оценивания параметров р функции (6) по данным RLMS (раунды 5 - 8). Расчеты подтвердили статистически значимую монотонно возрастающую зависимость вероятности р от z при любых сочетаниях градаций сопутствующих пе- [c.28]

Индикаторы уровня бедности и социальной напряженности в задаче адресной социальной поддержки малоимущих семей. Если ограничить класс весовых функций w(x), участвующих в выражениях индикаторов бедности (1), функциями вида (3), воспользоваться результатами из (Bourguignon F. and G.S. Fields, 1990) о виде оптимального распределения финансовой поддержки малоимущих семей в этом случае, а также результатами оценивания функции f(x) плотности распределения по совокупным среднедуше- [c.33]

Результаты оценивания. На первом шаге мы пытались построить правило в его стандартной формулировке, когда в качестве инструмента денежно-кредитной политики выступают процентные ставки. Были использованы два альтернативных показателя однодневная ставка на рынке межбанковского кредитования и ставка "overnight" по депозитным операциям Центрального банка, поскольку попытки использовать ставки по депозитам на более длительный срок не дали хороших результатов в ходе предварительных исследований. Действительно, на долю депозитов "overnight" приходилось до 70% размещенных коммерческими банками средств. Рынок МБК также характеризовался преимущественно операциями на короткие сроки, что связано, отчасти, с низким доверием банков друг к другу, но в большей степени с особенностями самого рынка. Доля однодневных кредитов составляла 75-95% всего оборота рублевого рынка МБК. Другие ставки Центрального банка не рассматривались, главным образом в силу того, что соответствующие операции не проводились на всем периоде наблюдений. [c.33]

В пакете EVIEWS в распечатке результатов оценивания моделей ARMA рядом с коррелограммой ряда остатков приводятся Р-значения для наблюдаемых значений Q— статистики Люнга - Бокса. [c.50]

С точки зрения анализа остатков, последняя модель вполне может быть использована для описания процесса порождения данных. Однако если мы сравним результаты ее оценивания с полученными ранее результатами оценивания модели yt = a yt- + Д>xt + PI x t- i + Et, то обнаружим, что в модели с включением xt в правую часть значения критериев Акаике (- 1.874) и Шварца (- 1.795) гораздо предпочтительнее. [c.80]

Смотреть страницы где упоминается термин Результаты оценивания

: [c.51] [c.307] [c.320] [c.470] [c.470] [c.30] [c.58] [c.120] [c.86] [c.96] [c.140] [c.163]Смотреть главы в:

Правила денежно-кредитной политики банка России -> Результаты оценивания