При использовании критерия NPV для оценки инвестиций цифры в расчетах могут быть как действительными, так и номинальными, лишь бы они были согласованы. Если доход выражен в реальных условиях, то и коэффициент приведения также должен быть в реальном исчислении. Если же норматив приведения берется номинально, то при определении дохода воздействие инфляции не учитывается. [c.415]

Основной капитал фирмы измеряется как имущество, а производственные факторы — рабочая сила и сырье представляют собой оборотный капитал. Основной капитал со временем дает возможность фирме получить определенный доход. [c.416]

Сложившаяся в настоящее время сложная политическая ситуация заставляет отдать предпочтение республиканскому варианту, по которому недра считаются собственностью республики. Строго рассуждая, из этого положения вытекает необходимость введения гражданства республики, что юридически закрепило бы право граждан соответствующей республики на определенный доход, получаемый от разработки недр. Нет никаких оснований иначе трактовать собственность на землю. Тогда не остается ничего ни от неделимости России, ни от ее территориальной целостности. [c.108]

ЗАНЯТОСТЬ НЕФОРМАЛЬНАЯ - целесообразная деятельность, не регулируемая законодательством и приносящая населению определенные доходы, не облагаемые налогом. К сфере З.н. относятся самые разнообразные виды трудовой деятельности — нелегальный труд на предприятиях, работа по совместительству, подряды, паломничество, кооперативы и т.д., — если они не контролируются гос. органами и профсоюзами. З.н. может выступать в качестве основного вида деятельности для определенной части населения или являться вторичной, временной занятостью для лиц, имеющих определенный официальный статус и ищущих источник дополнительного дохода. Это могут быть работники организаций, находящиеся в вынужденных отпусках или вынужденно работающие на условиях неполного рабочего времени работники малых предприятий, формально числящиеся на предприятиях в целях сохранения непрерывного стажа работы "для себя" и обеспечения уровня средней заработной платы "для предприятия" студенты дневных отделений учебных заведений безработные, по существу находящиеся в поиске подходящей работы. З.н. формирует нерегулируемый (теневой) рынок труда. [c.88]

Каждый рубль, вложенный в действующее производство, участвует в кругообороте и приносит определенный доход. Отсюда следует, что ускорение сроков строительства, создания новых изделий и освоения мощностей приносит дополнительный доход в связи с дополнительным выпуском продукции. Это должно найти свое отражение и при определении эффекта капитальных вложений. Действительно, если ежегодные темпы прироста дохода сос- [c.232]

Рассмотрены сущность и функции финансов социалистической промышленности, их организация в нефтяной, газовой и нефтеперерабатывающей отраслях, системы и методы финансирования производственной деятельности, капитального строительства, хранения, транспорта и сбыта нефти и газа. В четвергом издании (3-е изд. - 1979) приведены методики определения доходов от реализации продукции, прибыли, рентабельности, расчетов с госбюджетом, составления финансовых планов. Описана система расчетов за нефть, газ и нефтепродукты. [c.336]

Фонды должны давать льготные кредиты на финансирование затрат, вычитаемых из гранта, в связи с тем, что реализация проекта в будущем может принести определенные доходы. В этом случае кредит должен даваться под будущие доходы и погашаться за счет будущих доходов. [c.35]

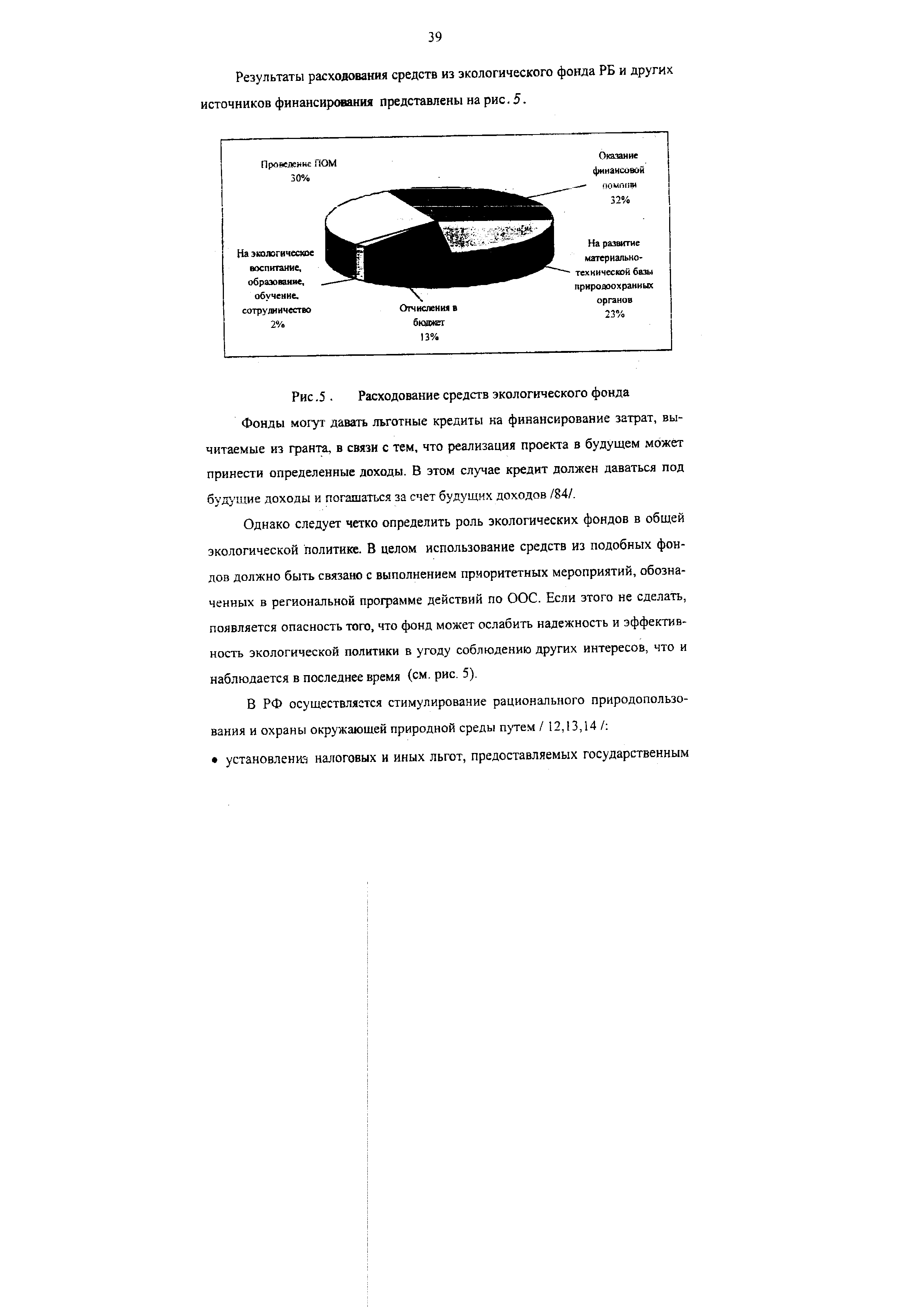

| Рис. 5. Расходование средств экологического фонда Фонды могут давать льготные кредиты на финансирование затрат, вычитаемые из гранта, в связи с тем, что реализация проекта в будущем может принести определенные доходы. В этом случае кредит должен даваться под будущие доходы и погашаться за счет будущих доходов /84/. |  |

Когда речь идет о взаимоотношениях в процессе сертификации продукции, нельзя абстрагироваться от экономической ситуации, которая складывается в стране. Необходимо иметь в виду, что сертификация — это прежде всего инструмент рыночной экономики. Наличие юридически и экономически не зависимых изготовителя (продавца) и потребителя делает возможным появление третьего лица, не зависимого от первых двух, который берет на себя посреднические функции по оценке качества продукции. Как и любой посредник, профессионально занимающийся такой деятельностью, система сертификации должна получать от этого определенный доход. [c.170]

При определении доходов сегмента учитываются его активы и обязательства, расходы и поступления, непосредственно относимые на сегмент, а также те статьи, которые могут быть обоснованно отнесены на него. В этой связи МСФО № 14 вводится понятие учетная политика сегмента — учетная политика, утвержденная для целей составления сегментарной отчетности и включающая в себя такие вопросы, как определение сегментов, применяемые методы ценообразования межсегментных передач (трансфертного ценообразования), определение баз для распределения доходов и расходов на сегменты и т.д. [c.31]

Слово "затраты" может иметь различное значение в зависимости от контекста, в котором оно употребляется. Данные о затратах, которые необходимы для одной цели, могут быть совсем не подходящими для другой. Например, затраты по производству хлопчатобумажных тканей в прошлом году важны для предприятия-производителя при определении дохода за год. Однако эти данные будут бесполезны при разработке мероприятий по окраске тканей, планируемых предприятием на предстоящий год, если стоимость хлопка существенно изменилась или если улучшена технология производства тканей. Важно то, что разные определения и концепции затрат используются для разных целей. Понимание этих концепций позволяет специалистам по управленческому учету обеспечивать руководство соответствующими данными по затратам на производство. [c.11]

В системе оперативного управленческого учета, использующего нормативные затраты, достигаются традиционные цели учета и определения дохода. Одновременно удовлетворяются разнообразные потребности отдельных менеджеров предприятия. Обеспечивается это путем организации файлов данных в соответствии с системой их классификации. Данные подвергаются перекрестной классификации, чтобы удовлетворить практически все потребности, связанные с принятием решений и регулированием деятельности. [c.121]

Планируемые в рамках управленческого учета расходы, в первую очередь, должны применяться для контроля издержек ответственным персоналом с использованием при этом методов составления планов-счетов с учетом переменных издержек. На последующих этапах, которые будут рассматриваться ниже, планируемые расходы собирают для разработки ставки накладных расходов, подлежащей использованию при расчете себестоимости продукции и при определении дохода. В процессе такого подведения итогов некоторые мешающие анализу особенности поведения отдельных статей расходов можно сгладить с целью получения линейно-переменных зависимостей. На данном уровне сглаживание представляет собой функцию учета, которая не имеет отношения к контролю издержек. Однако сами планы-сметы, составленные с учетом переменных издержек, которые будут применяться на оперативном уровне, должны быть как можно реальнее при описании ожидаемого поведения конкретных статей издержек. [c.181]

Спланированные данные по расходам, которые представляли бы ценность для использования при расчетах себестоимости продукции с целью определения дохода и измерения прибыльности сектора. [c.192]

Учет ищет способы измерить чистый доход по периодам года. Поскольку чистая прибыль измеряется в конце общего периода, то для определения данных необходимой чистой прибыли следует применять определенные допущения и постоянные методы. Всякий прогноз на будущее, связанный с определением дохода, в большей степени является результатом хорошего планирования и контроля, чем результатом объективных факторов. [c.356]

Понятия доходов и расходов достаточно неоднозначны. Наиболее четкие их определения можно найти в Положениях по бухгалтерскому учету — ПБУ 9/99 Доходы организации и ПБУ 10/99 Расходы организации [Нормативная база. ..]. Данные регулятивы последовательно реализуют финансовую концепцию капитала (см. п. 16.2), с которым и увязано определение доходов и расходов. [c.407]

Оборот денежных средств страховой организации. Суть его заключается в том, что деньги пускаются в оборот и приносят определенный доход. Различают два основных правила оборота денежных средств, в основе которых лежат соответственно схемы простых и сложных процентов. По схеме простых процентов первоначальный капитал в размере S руб. при годовой доходности г% через t лет превратится в сумму 5(1 + г-1) руб. По схеме сложных процентов сумма наращенного капитала составит 8(1+г)1 руб. Заметим, что, [c.446]

Недостатком учетной оценки эффективности инвестиционной деятельности является то, что существует много способов определения дохода. Кроме того, как и при расчете срока окупаемости (РВ или РР), не принимается по внимание временной аспект стоимости денег. Доходы разновременные, но одинаковые по своей величине, рассматриваются как эквивалентные, что, как правило, не может дать реальной оценки эффективности инвестиций в отличие от применения дисконтированных оценок. [c.62]

Предоставляя свои денежные средства в долг, их владелец получает определенный доход в виде процентов, начисляемых по некоторому алгоритму в течение определенного промежутка времени. Поскольку стандартным временным интервалом в финансовых операциях является 1 год, наиболее распространен вариант, когда процентная ставка устанавливается в виде годовой ставки, подразумевающей однократное начисление процентов по истечении года после получения ссуды. Известны две основные схемы дискретного начисления схема простых и схема сложных процентов. [c.68]

Так как репрезентируемые признаки могут иметь разную размерность, то допустимая погрешность для каждого их них задается в виде относительной величины (Д х) (например, планируется, что в определении среднего размера семьи ошибка должна быть не больше 2%, в определении дохода - не больше 3% и т.д.). В этом случае вместо дисперсии в формуле (7.20) берется квадрат коэффициента вариации. [c.184]

Вторая группа состоит из одного представителя — государства, которое безусловно заинтересовано в том, чтобы любая нормально действующая коммерческая организация эффективно функционировала. Каждая такая организация вносит свою лепту в решение комплекса социальных и экономических задач, представляющих жизненно важный интерес для государства. Что касается социальных задач, то можно упомянуть о дополнительных рабочих местах, о морально-психологической стабильности работников, имеющих постоянную работу, и др. С экономической позиции заинтересованность государства не менее очевидна. Предоставляя каждой конкретной организации возможность функционировать, регулируя этот процесс с помощью соответствующих нормативно-распорядительных документов и в определенном смысле способствуя ему с помощью различных льгот, протекции, финансирования и т. п., государство рассчитывает в свою очередь на получение определенного дохода посредством системы налогообложения. [c.339]

Рассмотренными двумя ситуациями не исчерпывается все их многообразие в реальной жизни. Согласно ст. 223 и 224 Гражданского кодекса РФ право собственности у приобретателя вещи по договору возникает с момента ее передачи, если иное не предусмотрено законом или договором при этом передачей признается вручение вещи потребителю, а равно сдача перевозчику для отправки потребителю или сдача в организацию связи для пересылки приобретателю вещей, отчужденных без обязательства доставки. Таким образом, договорами поставки могут предусматриваться различные ситу аи ии в отношении момента перехода права собственности в зависимости от условий франкировки франко-склад отправителя, франко-станция отправления, франко-станция назначения, франко-склад получателя и др. Этими условиями определяется, во-первых, кто — поставщик или покупатель — несет расходы по погрузке, транспортировке и разгрузке товара и, во-вторых, когда поставщик может учесть результаты данной операции для расчета своего дохода, а именно — момент перехода права собственности. Таким образом, можно сделать следующий вывод для определения дохода от операции важны не собственно отгрузка продукции или поступление денежных средств на счет, а момент перехода права собственности на поставленную продукцию. Условия франкировки особенно детализированы в договорах поставки по экспортно-импортным операциям. В частности, если согласно договору моментом перехода права собственности определено пересечение границы, то только в этот день и должен быть учтен результат от реализации продукции. [c.235]

Дивидендная политика оказывает несомненное влияние на операции с ценными бумагами данной компании и на величину ее рыночной капитализации. Обычно акционеры предпочитают получать, а компании выплачивать определенный доход в виде дивидендов. Можно выделить как минимум две причины этого. Во-первых, любой инвестор желает иметь как можно более быструю отдачу на вложенный им капитал. Руководствуясь принципом осторожности и делая выбор между возможностью получить некоторый доход сегодня и обещанием будущего дохода, возможно и более крупного, но не гарантированного, он отдает предпочтение текущему доходу, может быть и малому, но, в известном смысле, гарантированному. Во-вторых, в силу многих факторов далеко не всегда рядовые акционеры способны оценить стратегическую целесообразность именно такого, а не иного распределения прибыли. [c.491]

Концепция прироста также небезупречна. Здесь смешиваются оценка и временная привязка дохода с собственно процессом образования дохода. Кроме того, определение, вытекающее из концепции прироста, не раскрывает такую широкую перспективу оценки и привязки ко времени, какую обеспечивает определение дохода как продукта. По справедливому утверждению авторов [117. С. 234], определение дохода как продукта деятельности предприятия шире концепции выбытия, которая, в свою очередь, шире концепции прироста. [c.156]

Задача 4. Какую сумму следует вложить в проект, чтобы ежеквартально (ежегодно) получать определенный доход с учетом процентной ставки Процентный доход предусматривается в размере, достаточном для возмещения потери стоимости во времени. [c.421]

Лекция 3. Порядок определения доходов и расходов... [c.31]

Порядок определения доходов. Классификация доходов [c.31]

Мы использовали пример с выбором работы для описания того, как люди могут оценивать связанные с риском результаты, но использованные принципы в равной степени применимы и к другим случаям. В данном разделе мы остановимся на потребительском выборе в целом и на полезности, которую потребители получают от выбора связанных с риском альтернативных вариантов. Для простоты будем рассматривать потребление одного-единствен-ного предмета, или, точнее, набора потребительских товаров и услуг, который можно приобрести при определенном доходе. Предположим, что все потребители знают все вероятности. [c.132]

Калькуляция по переменным издержкам, как и калькуляция с полным распределением затрат, — это способ определения дохода за период. При условии калькуляции по переменным издержкам все затраты классифицируются либо как переменные (прямые), либо как постоянные (периодические), то есть затраты за отчетный период, а затем классификация продолжается по производственным и непроизводственным затратам. Переменные производственные издержки — основные материальные и трудовые затраты, изменяемая часть производственных накладных расходов — составляют себестоимость изделия и списываются по мере реализации продукции. Прочие издержки относятся к числу периодических, так как это затраты определенного периода и их величина зависит от деятельности втече- [c.358]

Купон — отрезной талон ценной бумаги (акции, облигации), дающий его владельцу право получить в установленное время определенный доход в виде процентов и дивидендов. Курс акций, облигаций и других ценных бумаг — цена акции, других ценных бумаг на фондовой бирже. Курс прямопропорционален размерам дивиденда, процента и находится в обратной зависимости от величины ссудного процента. [c.497]

Основная цель вкладчика при внесении средств на счета по срочным вкладам — получение определенного дохода. Банки, привлекая устойчивый кредитный ресурс, выплачивают по срочным вкладам повышенный процент. Дело в том, что в соответствии с российским законодательством денежные средства, размещенные на счетах по срочным вкладам, возвращаются вкладчику лишь по истечении опре-деленнного, установленного договором срока. Вкладчик имеет возможность воспользоваться своими деньгами и до окончания срока хранения вклада, однако в этом случае он не получит ту сумму дохода, на которую рассчитывал. Доход вкладчику будет выплачен по ставке вклада до востребования, действующей в банке, за тот период, в течение которого его деньгами пользовался банк. Гражданский [c.506]

Смысл концепции альтернативных затрат, или затрат упущенных возможностей (opportunity ost), состоит в том, что принятие любого решения финансового характера в подавляющем большинстве случаев связано с отказом от какого-то альтернативного варианта, который мог бы принести определенный доход. Этот упущенный доход по возможности необходимо учитывать при принятии решений. Например, организация и поддержание любой системы контроля безусловно стоит определенных денег, т. е. налицо затраты, которых в принципе можно избежать с другой стороны, отсутствие систематизированного контроля может привести к гораздо большим потерям. [c.56]

Вторая группа состоит из одного представителя — это государство, которое безусловно заинтересовано в том, чтобы любая нормально действующая коммерческая организация эффективно функционировала. Каждая такая организация вносит свою лепту в решение комплекса социальных и экономических задач, представляющих жизненно важный интерес для государства. Что касается социальных задач, то можно упомянуть о дополни-гельных рабочих местах, о морально-психологической стабильности работников, имеющих постоянную работу и др. С экономической позиции заинтересованность государства не менее очевидна. Предоставляя каждой конкретной организации возможность функционировать, регулируя этот процесс с помощью соответствующих нормативно-распорядительных документов и в определенном смысле способствуя ему с помощью различных льгот, протекции, финансирования и подобных им, государство рассчитывает в свою очередь на получение определенного дохода посредством системы налогообложения. Из схемы видно, что с позиции интересов государства основной финансовый показатель — прибыль до вычета налогов и обязательных платежей (налогооблагаемая прибыль), поскольку именно она служит тем источником, из которого государство получает свою долю от общих доходов коммерческой организации. [c.372]