ГЛАВА 47. Определение потенциального риска и дохода [c.461]

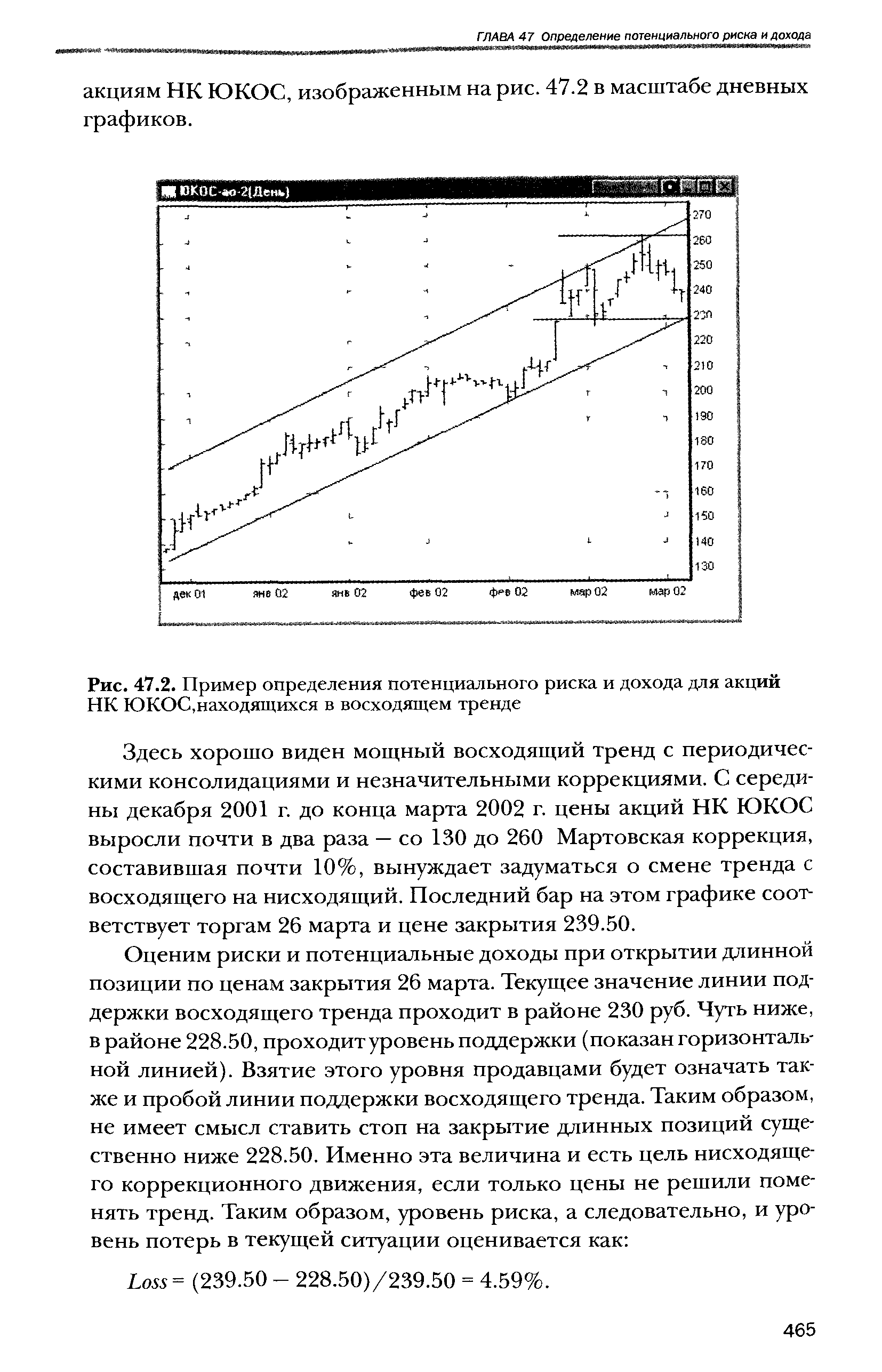

| Рис. 47.2. Пример определения потенциального риска и дохода для акций НК ЮКОС,находящихся в восходящем тренде |  |

Б. Оценить приемлемо для себя сочетание риска и дохода П. и соответственно определить удельный вес в П. бумаг с различными уровнями риска и дохода. Данная задача вытекает из общего принципа, который действует на фондовом рынке чем более высокий потенциальный риск несет бумага, тем более высокий потенциальный доход она должна иметь и наоборот. В теории и практике управления II. существуют 2 подхода традиционный и современный. Традиционный подход основывается на фундаментальном и техническом анализе. Он делает акцент на широкую диверсификацию бумаг по отраслям. В основном приобретаются бумаги известных компаний, которые имеют хорошие производственные и финансовые показатели. На основе результатов их прошлой деятельности предполагается, что и в будущем они будут иметь неплохие показатели. Кроме того, учитывается более высокая ликвидность таких бумаг, возможность приобретать и продавать их в больших количествах, экономя таким образом на комиссионных. Современная теория П. основана на использовании статистических и математических методов. Ее отличительной чертой является взаимосвязь между рыночным риском и доходом, а именно инвестор должен формировать относительно рискованный П. , чтобы рассчитывать на относительно высокий доход. Использование такого дохода требует определенного компьютерного и математического обеспечения. Во многих случаях стратегически верным будет комбинирование перечисленных выше подходов. [c.285]

Партнерства с ограниченной ответственностью могут быть организованы как частные или публичные предприятия. Финансовый "рычаг" увеличивает потенциальный доход, но одновременно повышает риск. Тем, кто хочет вложить в них деньги, следует изучить циркуляр или проспект такого предприятия с предложением вклада и тщательно оценить соотношение риска и дохода по данному вложению, а следовательно, его пригодность. Нередко при инвестировании в партнерства с ограниченной ответственностью определенные ограничения налагаются и на самих инвесторов. [c.792]

Первым шагом инвестора является определение целей формирования портфеля. Постановка таких целей затрагивает определенные соотношения риска и доходности, потенциального роста стоимости и текущего дохода и различных уровней риска портфеля. Факторы, влияющие на определение целей, включают склонность инвестора к риску, текущую потребность в доходах и условия их налогообложения. Однако главное заключается в том, чтобы портфельные цели были определены перед началом процесса инвестирования. Нужно усвоить две идеи, которые особенно важны для успешного управления портфелем, — это эффект диверсификации и концепция эффективного портфеля. [c.802]

Обычно большинство компаний начинает экспорт продукции Ё те страны, которые устанавливают низкие барьеры входа на рынок. Постепенно число агентов такой компании увеличивается, возникают все новые направления экспорта, в компании образуется экспортный отдел, регулирующий отношения с партнерами. В странах, в которые направляются основные экспортные потоки, на смену агентам приходят дочерние компании, а значит, увеличиваются инвестиции, возрастают риски, а вместе с ними и потенциальная прибыль. Управления дочерними компаниями требует преобразования отдела экспорта в международный отдел. Если определенные рынки демонстрируют стабильный рост или принимающая страна настаивает на организации производства продукции на месте, начинается следующая стадия — компания организует производство за рубежом. Одновременно возрастают ее обязательства и доходы. Компания действует уже как транснациональная корпорация, изыскивая наилучшие способы организации и управления международными операциями. [c.486]

Как только мы изменим современную теорию портфеля и отделим вес от количества, то сможем вернуться к торговле акциями с этим теперь уже переработанным инструментом. Мы увидим, как почти любой портфель акций без рычага можно улучшить, превратив его в портфель с рычагом, соединив с безрисковым активом. В дальнейшем все станет вам интуитивно очевидно. Степень риска (или консервативности) является в таком случае функцией рычага, который трейдер желает применить к своему портфелю. Это означает, что положение данного трейдера в спектре неприятия риска зависит не от используемого инструмента, а от рычага, который он выбирает для торговли. Если говорить коротко, то книга научит вас управлению риском. Мало трейдеров имеют представление о том, что такое управление риском. Это не полное упразднение риска, поскольку тогда вы полностью упразднили бы выигрыш, и не просто вопрос максимизации потенциального дохода по отношению к потенциальному риску. Управление риском относится к стратегии принятия решений, которая имеет целью максимизацию отношения потенциальной прибыли к потенциальному риску при определенном приемлемом уровне риска. Чтобы понять это, мы должны сначала познакомиться с оптимальным f, компонентом уравнения, выражающим оптимальное количество для сделки. Затем мы должны научиться комбинировать оптимальное f с оптимальным взвешиванием портфеля. Такой портфель будет максимизировать потенциальную прибыль по отношению к потенциальному риску. Сначала мы раскроем эти концепции с эмпирической точки зрения (вкратце повторим книгу Формулы управления портфелем ), затем изучим их с более мощной точки зрения, параметрической. В отличие от эмпирического подхода, который использует прошлые данные, параметрический подход использует прошлые данные и некоторые параметры. Затем эти параметры используются в модели, дающей преимущественно те же ответы, что и эмпирический подход. Сильной стороной параметрического подхода является то, что вы можете изменить значения параметров, чтобы посмотреть, как изменится результат. Эмпирический подход не позволяет этого сделать. Однако эмпирические методы также имеют сильные стороны. Они в основном проще с точки зрения математики, поэтому их легче использовать на практике. По этой причине сначала рассматриваются эмпирические методы. В конце нашего исследования мы увидим, как применять данные концепции при заданном пользователем уровне риска, и узнаем стратегии, которые максимизируют рост. В книге рассмотрено очень много тем. Я попытался сделать ее настолько сжатой, насколько это вообще возможно. Некоторый материал может быть не совсем вам понятен, и, возможно, он поднимет больше вопросов, чем даст ответов. Если так оно и есть, значит я добился одной из целей этой книги. Большинство книг имеет одно сердце , одну центральную концепцию, из которой проистекает вся книга. Эта книга отличается тем, что у нее несколько таких концепций. Некоторые посчитают ее трудной, если подсознательно ищут книгу с одним сердцем . Я не приношу за это извинений это не ослабляет логики книги, наоборот, обогащает ее. Чтобы полностью понять материал, изложенный в книге, может быть, вам придется прочитать ее два или даже три раза. Одной из особенностей книги является более широкая трактовка концепции принятия решений в среде, характеризуемой геометрическими следствиями. Среда геометрического следствия — это среда, где количество, с которым вы должны работать сегодня, является функцией предыдущих результатов. Я думаю, что это освещает большую часть среды, в которой мы живем Оптимальное f— это регулятор роста в такой среде, а побочные продукты оптимального f говорят о скорости роста в данной среде. Из этой книги вы [c.12]

Так что, если хочешь инвестировать с низким риском и высокими доходами, ты должен заплатить за это определенную цену. А именно — учиться, учиться и учиться. Ты должен учиться азам бизнеса. Чтобы быть богатым инвестором, ты должен также быть либо хорошим владельцем бизнеса, либо знать то, что знает владелец бизнеса. На фондовом рынке инвесторы хотят инвестировать в успешные Б. Если ты обладаешь навыками Б, то сможешь либо создать свой собственный бизнес в качестве Б, либо анализировать другие бизнесы как потенциальные инвестиции в качестве И. Проблема в том, что большинство людей учатся в учебных заведениях быть Р или С. У них нет навыков, необходимых для Б. Вот почему так мало людей становятся очень богатыми инвесторами. [c.166]

Бухгалтерские коэффициенты бета. Третий подход основывается на оценке параметров рыночного риска на основе бухгалтерских показателей прибыли, а не на рыночных ценах. Таким образом, изменения прибыли в филиале или фирме на квартальной или годовой основе могут быть отнесены к изменениям прибыли для рынка в те же периоды, которые используются для получения оценки бухгалтерского коэффициента бета, используемого в модели САРМ. Хотя данный подход обладает определенной привлекательностью, в нем таятся три потенциальных подводных камня. Во-первых, бухгалтерская прибыль, как правило, сглаживается по отношению к базовой ценности компании, поскольку бухгалтеры разносят расходы и доходы на множество периодов. Это приводит к коэффициентам бета, характеризуемым как смещенные в сторону занижения , особенно в отношении рискованных фирм, или смещенные в сторону завышения , если дело касается более безопасных фирм. Другими словами, коэффициенты бета, по всей вероятности, будут близки к 1 для всех фирм, использующих бухгалтерские данные. [c.267]

Таким образом, мы получаем удобное средство для определения рисков и потенциальных доходов. [c.469]

Определение благоприятного и неблагоприятного движения цены и вычисление отношения Доход/Убыток. После того как гипотеза принята и утверждена техническим анализом, следует озаботиться оценкой потенциальных убытков по сделке и потенциальных доходов. Подробно об оценке потенциальных доходов и рисков было сказано в предыдущей главе. Наша цель — определить исходя из потенциала дохода и возможного риска соотношение Доход/Убыток и принять решение о приемлемом уровне цены входа в позицию. [c.476]

Третий аспект связан с определением того, в какой степени соотношение риска и вознаграждения является приемлемым (тест 4), т.е. какие события могут развиваться неправильно и быть для стратегии потенциально вредными. В какой степени надежные прогнозы по доходам, издержкам и инвестициям гарантируют прибыльность, оправдывающую риск, на который придется пойти [c.422]

Рост выручки и доходов, содействующий наращиванию рентабельности, росту устойчивости предприятия, уменьшению вероятности его банкротства, рационален лишь до определенных пределов, поскольку, как правило, высокую рентабельность рыночных позиций обеспечивают, действуя с повышенным риском. В этом случае возрастают потенциальные возможности убытков, а в последующем и банкротства. [c.394]

Инвестирование с целью максимизации дохода предполагало определенные риски понижение кредитного качества портфеля неопределенность положения с ликвидностью необходимость учитывать такие нежелательные свойства облигационных займов, как право досрочного погашения, условия кредитных соглашений, фонды погашения и пр. Частичный контроль этих потенциальных проблем обеспечивала жесткая сегментация рынка облигаций, характерная для того времени. [c.435]

Во-первых, в ответственных случаях, когда риски для лицензиара слишком велики, до начала ознакомления партнера по переговорам с предметом лицензии целесообразно предложить ему подписать специальное опционное соглашение. По опционному соглашению продавец технологии обязуется в течение определенного срока (например, ожидаемого периода переговоров, который применительно к основному лицензионному соглашению может доходить до полугода) не предлагать данную технологию (и не передавать ее) другим, помимо партнера по переговорам, лицам. Противная сторона (потенциальный покупатель технологии) берет на себя обязательство (и материальную ответственность, даже, возможно, с имущественным либо денежным [c.310]

Даже акции с прекрасными графиками могут оказаться не лучшими кандидатами на покупку. Разве график дает ответ на вопрос, стоит ли риск потенциального вознаграждения Здесь вы оцениваете высшую цель или силу тренда и сравниваете доход с потенциальным убытком в случае принятия неверного решения (закрытие позиции). Полезно придерживаться следующего правила вознаграждение должно быть в три или более раз больше риска. Иными словами, рискуя 3 пунктами убытка по акции, имеющей потенциальный доход в размере 5 пунктов, вы неразумно управляете риском. Представьте ипподром, где выигрыш при определенной ставке на лошадь, имеющую мало шансов, составляет 10 1 или более. Фаворит имеет более высокие шансы победить, поэтому выплаты составят гораздо меньшую величину, и будут находиться в области между 2 и 3. Что происходит, когда выплаты по ставкам на лошадь, имеющую мало шансов, доходят до 50 1 Такое соотношение риска/вознаграждения могло бы сделать ставку на эту лошадь стоящей принимаемого риска. [c.206]

Инвестиционная стоимость является, очевидно, наиболее важным показателем для акционера, так как она указывает на ценность, которую инвестор приписывает ценной бумаге, но фактически представляет собой оценочную стоимость, по которой данная ценная бумага должна реализоваться на фондовом рынке. Определение инвестиционной стоимости акций относится к разряду довольно сложных процессов однако оно, по существу, основано на изучении динамики доходности акции и риска владения ею. Любая акция имеет два потенциальных источника дохода ежегодные выплаты по дивидендам и прирост капитала, который образуется благодаря повышению рыночного курса акции. Оценивая инвестиционную стоимость, инвесторы пытаются определить, сколько средств они смогут получить из этих двух источников, а затем используют свои оценки как основу для определения потенциала доходности акции. Одновременно с этим инвесторы стараются оценить объем риска, которому они будут подвержены в период владения акциями. Сочетание полученной информации с расчетами доходности и риска позволяет им определить инвестиционную стоимость акции. Эта оценка является максимальной ценой, которую они могли бы заплатить за акцию (данная тема подробно рассматривается в гл. 8). [c.284]

Фонды акций заинтересованы в текущем доходе и получают его путем инвестиций в высокодоходные обыкновенные акции. Для них важны также сохранность капитала и определенные курсовые доходы, хотя рост стоимо.-сти капитала не является первоочередной целью таких фондов. Они работают в первую очередь с первоклассными обыкновенными акциями, с некоторыми конвертируемыми ценными бумагами и привилегированными акциями, а время от времени — с облигациями. В их акционерном портфеле преобладают "блю чипе" (первоклассные высокодоходные акции), акции предприятий общественного пользования и финансовых учреждений. Они предпочитают ценные бумаги, дающие хороший доход в виде дивидендов, но в долгосрочном плане не пренебрегают и потенциальным ростом курсовой стоимости этих бумаг. В общем, благодаря тому что эти фонды обращают больше всего внимания на дивиденды и текущий доход, они стараются держать высококлассные ценные бумаги, курсы которых подвержены меньшим колебаниям, чем курсы рынка в целом. Акции таких фондов считаются финансовыми инструментами с низким уровнем риска. [c.670]

В реальной жизни инвесторы могут редко предвидеть последствия своего выбора со всей определенностью, поскольку желание человека приобрести ценные бумаги определяется его стремлением получить дополнительный доход от своих вложений. Однако большинство потенциальных инвесторов не склонны к риску, поэтому они предпочитают вкладывать сбережения в более безопасные активы (недвижимость, товары, валюту и т.д.). [c.131]

На рынке господствуют конкурентные отношения между предпринимателями, каждый из которых стремится к собственной выгоде. Конкурент может раньше вас выпустить аналогичный- вашему продукту товар, притом более высокого качества, по более низкой цене. Ясно, что, берясь за производство того или иного товара, вы рискуете. Предпринимательский риск представляет собой опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с вариантом, рассчитанным на рациональное использование ресурсов (Б. Райзберг). Поэтому определение и обсуждение риска, рискованных моментов является венцом бизнес-плана. Данный раздел включает описание опасных ситуаций в отрасли, на рынке сбыта, в финансировании проекта. Такие опасные ситуации могут быть вызваны конкурентами, которые применяют демпинг (сброс цен ниже себестоимости с целью разорить конкурента), неблагоприятными конъюнктурными тенденциями, которые не зависят от самого предпринимателя (возможно, форс-мажорные ситуации), трудностями в получении банковских кредитов, более высокими издержками внедрения нового производства, чем предполагалось, и т. д. [c.265]

Основные причины незначительной численности пайщиков связаны с небольшой емкостью фондового рынка в России и высоким риском вложений в ценные бумаги российских эмитентов. Учитывая это, ПИФы вынуждены ориентироваться на достаточно узкий круг пайщиков, обладающих определенной квалификацией при оценке перспектив различных финансовых инструментов. Политика фондов учитывает интересы, прежде всего, частных инвесторов с высоким уровнем образования и общеэкономических знаний. Управляющие ПИФами рассматривали в качестве своих потенциальных пайщиков в основном наемных работников компаний из новых секторов экономики с месячным доходом 2000-3000 дол. Приобретение паев ПИФов при таком уровне дохода сопряжено с терпимым отношением к риску. [c.197]

На следующем этапе Оценка вероятности погашения кредита проводится андеррайтинг заемщика. Андеррайтинг — процедура, которая включает оценку кредитором вероятности погашения ипотечного кредита и определение максимально возможной суммы кредита с учетом доходов заемщика, наличия собственных средств для первоначального взноса и оценки предмета ипотеки. Для этого анализируются финансовые возможности заемщика, оценивается его стремление погасить кредит, вычисляются коэффициенты по ипотечному кредиту и оцениваются риски, после чего предоставляются рекомендации кредитному отделу. Учитывается уровень образования клиента, профессиональный опыт, уровень квалификации, занятость в стабильно развивающемся и потенциально доходном сегменте рынка. [c.72]

Наконец, третья широкая категория базовых инструментов — фьючерсы. Это, вероятно, наименее понимаемый тип базового инструмента. Как вы увидите при рассмотрении стратегий, опционы на фьючерсы крайне полезны и очень важны. Некоторые люди ошибочно считают опционы и фьючерсы почти одним и тем же. Нет ничего более нелепого. Сухое определение фьючерса гласит Фьючерсный контракт — это стандартизированный контракт, требующий поставки оговоренного количества товара или поставки наличных денег в будущем . На самом деле владение фьючерсным контрактом очень сильно напоминает владение акцией, за одним исключением цена фьючерса связана с наличной ценой базового инструмента кроме того, фьючерсный контракт имеет фиксированную дату истечения. Таким образом, фьючерсные контракты, как и акции, могут неограниченно расти в цене и теоретически падать до нуля, аналогично акциям. Более того, фьючерсы могут торговаться с очень большим процентом маржи. Поэтому риск владения фьючерсом достаточно велик, как и потенциальные доходы. Позже мы обсудим фьючерсные контракты детальнее, но приведенное краткое описание обеспечивает платформу для дальнейшего обсуждения условий опционов. Как можно догадаться, опционы на фьючерсные контракты называются фьючерсными опционами (или опционами на фьючерсы). [c.2]

Неотъемлемым условием определения рыночной стоимости недвижимости является анализ особенностей функционирования рынка недвижимости, которые оказывают существенное влияние на поток доходов за период владения, уровень риска инвестирования и возможную цену продажи объекта недвижимости на конкретную дату в будущем, являющихся информационным обеспечением доходного подхода. Учет специфики рынка недвижимости позволит более обоснованно оценить текущее влияние основных ценообразующих параметров на величину стоимости по аналогам и оцениваемому объекту в рамках рыночного подхода. Кроме того, определение инвестиционной привлекательности недвижимости, как объекта для инвестирования (если оценка заказывается потенциальным инвестором), требует обязательного прогнозирования тенденций развития рынка недвижимости. Знание оценщиком сегмента рынка конкретного объекта недвижимости позволяет ему выработать критерии для [c.28]

Подводя определенный итог, можно резюмировать банки существуют потому, что они способны а) трансформировать риски кредитных сделок — предоставление денег в кредит всегда связано с риском их полной или частичной потери, поэтому потенциальный кредитор хочет быть уверен в платежеспособности потенциального заемщика. Такую уверенность обеспечивают банки. Специализируясь на ведении кредитных операций, они имеют возможность качественно определять платежеспособность заемщиков. И поэтому вкладчики имеют достаточную уверенность в том, что денежные средства, размещенные в банке, будут им, во-первых, возвращены, а во-вторых, обеспечат получение определенного дохода б) трансформировать сроки кредитных сделок — часто клиенты банка имеют различное представление о сроках кредитных сделок срок, на который собственник вкладывает деньги в банк, может не совпадать со сроком, на который их хочет получить потенциальный. Банк способен обеспечить согласование их представлений о сроках кредитной сделки. Решая эту задачу, банки могут предоставлять долгосрочные [c.545]

Существуют два основных варианта мобилизации ресурсов на рынке капитала долевое и долговое финансирование. В первом случае компания выходит на рынок со своими акциями, т. е. получает средства от дополнительной продажи акций либо путем увеличения числа собственников, либо за счет дополнительных вкладов уже существующих собственников. Во втором случае компания выпускает и продает на рынке срочные ценные бумаги (облигации), которые дают право их держателям на долгосрочное получение текущего дохода и возврат предоставленного капитала в соответствии с условиями, определенными при организации данного облигационного займа. По сравнению с самофинансированием рынок капитала как источник обоснованного финансирования конкретной компании практически 4бездонен . Если условия вознаграждения потенциальных инвесторов привлекательны в долгосрочном плане, можно удовлетворить инвестиционные запросы в достаточно больших объемах. Однако подобное развитие событий возможно лишь теоретически, а на практике далеко не каждая компания может воспользоваться рынком капитала как средством мобилизации дополнительных источников финансирования. Функционирование рынков, в том числе и требования, предъявляемые к его участникам, в известной степени регулируются как государственными органами, так и собственно рыночными механизмами. В частности, роль государства проявляется в антимонопольном законодательстве, препятствующем суперконцентрации финансового и производственного капиталов что касается рыночных механизмов, ограничивающих возможность привлечения необоснованно больших объемов финансирования, то здесь следует упомянуть о зависимости структуры капитала и финансового риска и эффекте резервного заемного потенциала предприятия. [c.381]

Однако, несмотря на эти препятствия, инвестиции в NTBF в Великобритании все же имеют место. Венчурные капиталисты, которые инвестируют в этот сектор, явно действуют так, чтобы минимизировать свои риски и максимизировать потенциальные доходы. Во-первых, эти "классические" венчурные капиталисты — это обычно специалисты люди, определенное время проработавшие с технологиями на производстве или в коммерции. Во-вторых, они собираются потратить значительную часть своего времени на контролирующий менеджмент. Они стремятся быть скорее "создателями дела", чем просто "финансовыми инженерами" и уделяют больше времени разработке деловой стратегии вместе с командой менеджеров, а не просто осуществляют мониторинг финансовых показателей работы. [c.142]

Начать сегментирование лучше всего с установления общих границ рынка, или их корректировки, если они уже установлены. В решении этой задачи помогут сведения, полученные посредством глобального анализа внешнего окружения фирмы и ее SWOT-ана-лиза. Они позволят фирме создать информационную базу для более или менее точного обозначения границ рынка, в рамках которых она с приемлемой степенью риска и приемлемым уровнем дохода может заниматься предпринимательской деятельностью. Обозначение границ рынка может быть точным и приблизительным. Степень точности здесь определяется, очевидно, потребительными свойствами товара, некоторыми характеристиками рынка, спецификой нужд и потребностей покупателей. Так, в частности, если вести речь о рынке инкассаторских услуг (с позиций инкассацион-ной службы и некоторых охранных структур, которые тоже занимаются инкассацией), то границы этого рынка можно определить довольно точно, поскольку нетрудно перечислить количество потенциальных клиентов на инкассирование по данной территории и выделить в их структуре свою долю рынка. Гораздо труднее обозначить границы рынка по товарам массового спроса, например по зубной пасте. Что, кроме территориальных признаков, взять в качестве критерия для определения границ рынка по таким това- [c.151]

Финансовое посредничество выгодно по многим обстоятельствам. Во-первых, далеко не все сберегатели являются специалистами по финансовым операциям, разбирающимися в тонкостях ссудо-заемных операций. Во-вторых, даже имея определенные знания в подобных операциях, сберегатель, прибегая к услугам профессионалов, освобождается от необходимости поиска конкретного варианта инвестирования средств, т. е. экономит собственное время и ресурсы для занятия своим основным бизнесом. В-третьих, деньги сберегателя начинают работать , а в противном случае они могли бы бездействовать. В-четвертых, сберегатель получает доход, заставляя по сути финансового посредника эффективно использовать полученные им средства. В-пятых, с помощью посредников можно диверсифицировать, снизить или передать риск другому лицу. В-шестых, финансовые посредники могут аккумулировать большие объемы денежных средств и после их концентрации вкладывать их в проекты, потенциально недоступные мелким инвесторам или сберегателям. [c.61]

Вновь обсуждая линии рынка ценной бумаги, мы хотим рассмотреть вопрос о том, как строится эта линия и как определяется необходимый уровень дохода по обыкновенной акции. Мы будем рассматривать проблему в контексте модели оценки капитальных активов Шарпа (Shorp), разработанной в 1960-х годах. Как и всякая модель, она представляет собой не более, чем упрощение действительности. Тем не менее, модель позволяет нам сделать определенные выводы о необходимом уровне дохода по акции, предположить, что в целом рынок акций находится в состоянии равновесия. Как мы увидим в дальнейшем, стоимость каждой ценной бумаги зависит от ее относительного риска, сопоставляемого с риском других ценных бумаг, которые являются потенциальными инвестиционными инструментами. Поскольку модель включает в себя завершенное и строгое математическое обоснование, которое осталось за пределами данной книги, мы сосредоточим внимание читателя на общих вопросах действля модели и заключительных выводах, следующих из ее применения. Некоторые трудные места мы опустим для упрощения изложения. [c.109]

Варранты предлагают инвесторам ряд преимуществ, одно из которых — следование за динамикой курсов обыкновенных акций, с которыми они связаны. Такое, подобное акциям, поведение обеспечивает инвестору еще один альтернативный способ извлечения прироста капитала с помощью нового выпуска акций. Вместо того чтобы покупать акции, инвестор может приобрести варранты на эти акции действительно, такая практика может быть даже более прибыльной, чем вложение капитала непосредственно в акции. Другое преимущество заключается в относительно низкой стоимости одного варранта и возможности использования "эффекта рычага" благодаря низкой стоимости варранта. Концепция "эффекта рычага" основывается на принципе сокращения размера необходимого в данной инвестиционной позиции капитала без снижения доходов по ценным бумагам и утраты потенциального повышения стоимости инвестиций (прироста капитала). Другими словами, инвестор может использовать варранты, чтобы приобрести определенную долю в акционерном капитале компании при значительно более скромном вложении капитала и таким способом приумножить доходность, поскольку варрант, по существу, обеспечивает такой же прирост капитала, как и более дорогие обыкновенные акции. Наконец, малая стоимость самого варранта (по сравнению с обыкновенной акцией, на покупку которой он дает льготное право. — Прим. науч. рёд) также означает и более низкий риск от возможного падения курсов. По существу, небольшая стоимость единицы инвестиций просто означает меньшие потери в случае обесценения капитала. Например, курс 50-долларовых акций может в результате депрессии на рынке упасть до 25 долл., но вовсе не очевидно, что курс 10-долларовых варрантов упадет в сопоставимых размерах. [c.537]

Вложение капитала в материальные активы в некотором смысле мало чем отличается от инвестиций в ценные бумаги. Выбор и расчет времени важны в обоих случаях и играют ключевуЙ роль в определении нормы доходности инвестиций. И все же при осуществлении таких инвестиций надо быть очень внимательным и уметь отделить сугубо экономическое решение от удовольствия обладать этими активами. Многие люди получают огромное удовольствие от ношения бриллиантов, управления редким автомобилем или от обладания произведениями искусства. И в этом, конечно, нет ничего плохого. Но когда вы покупаете реальные активы, имея в виду их инвестиционные достоинства, только одна сторона имеет значение — каков экономический доход от инвестиций Серьезному инвестору следовало бы обратить внимание на ожидаемое увеличение цены, предполагаемый период владения и потенциальные источники риска. Кроме того, инвестору следовало бы тщательно взвесить издержки страхования и хранения таких активов, так же как и потенциальное влияние на их доходность возможного отсутствия на рынке условий для перепродажи этих реальных активов. Возможно, самым важным ответом мог бы быть следующий не начинайте серьезную программу инвестиций в реальные активы до тех пор, пока точно не поймете, что вам, собственно, нуЖно и что вы делаете, Вам следует хорошо представлять себе, что вы хотите, когда покупаете произведения искусства, бриллиант или редкую монету, и уметь отделить стоящие произведения искусства (или бриллианты и редкие монеты) от остальной массы. Ниже мы рассмотрим эти активы именно как инструменты инвестирования. [c.622]

Принцип консерватизма, или осмотрительности ( onservatism on ept) заключается в том, что доходы учитываются тогда, когда возможность их получения становится вполне определенным событием, а расходы тогда, когда их возможность является вполне вероятным событием. Осмотрительность — это большая готовность к учету потенциальных убытков, или пассивов, чем к учету потенциальных прибылей, или активов. Это проявляется, в частности, в том, что бухгалтер при любых обстоятельствах стремится к получению прибыли, но не исключает и возможность убытков, а также в том, что при наличии альтернативных вариантов оценки выбирается тот метод, который отражает меньшую стоимость. Таким образом, принцип позволяет уменьшить риск принимаемых решений. [c.704]

Третье. Если любому оцениваемому бизнесу присущ риск, понимаемый описанным выше образом, то позиция любого не склонного к рискам потенциального его инвестора такова, что в ответ на предполагаемые в бизнесе (наблюдаемые в аналогичном бизнесе) риски (ожидаемзто нестабильность дохода с инвестиции) инвестор согласится инвестировать в бизнес только тогда, когда средняя за все время бизнеса отдача с каждого вложенного в него рубля будет выше. Эта средняя, которая может быть названа нормой дохода, по определению и является ставкой дисконта i, учитывающей риски бизнеса (см. рис. 2.5). [c.34]

Определение стоимости объекта недвижимости на основе доходног подхода возможно двумя методами методом дисконтирования денеж ных потоков и методом прямой капитализации дохода. Определени стоимости объекта недвижимости методом дисконтирования денежны потоков производится путём прогнозирования будущих доходов, которы потенциально могут быть генерированы объектом недвижимости, с после дующим приведением их к текущей стоимости по ставке дисконтировани (требуемой инвесторами ставке дохода на инвестиции), выбранной с уче том риска инвестирования в данную недвижимость. [c.148]

Смотреть страницы где упоминается термин Определение потенциального риска и дохода

: [c.34] [c.394] [c.461] [c.123]Смотреть главы в:

Секреты биржевой торговли Издание 3 -> Определение потенциального риска и дохода