Мы смогли убедиться в том, что рыночная добавленная ценность действительно является простой идеей. Денежные средства, полученные в результате осуществления инвестиций, сравниваются с инвестированными денежными средствами. Если первая величина больше второй, то ценность бизнеса для акционеров растет. Если ситуация обратная, то можно говорить об уменьшении ценности для акционеров. Однако существуют некоторые трудности в определении величины инвестированных денежных средств. Их наличие снова связа- [c.465]

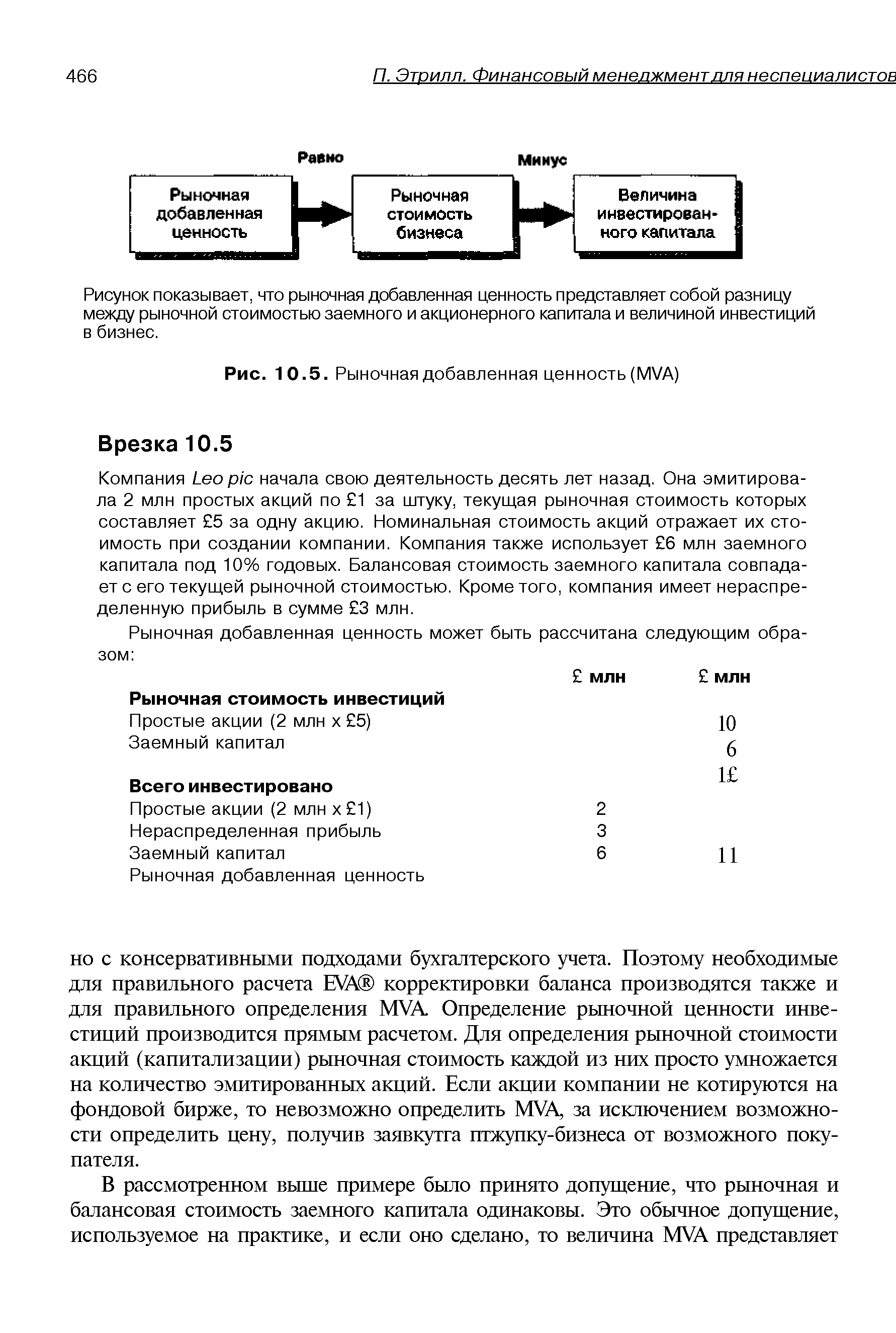

Рисунок показывает, что рыночная добавленная ценность представляет собой разницу между рыночной стоимостью заемного и акционерного капитала и величиной инвестиций в бизнес. [c.466]

| Рис. 10.5. Рыночная добавленная ценность (MVA) |  |

Простые акции (2 млн х 1) Нераспределенная прибыль Заемный капитал Рыночная добавленная ценность [c.466]

Мы рассмотрели также рыночную добавленную ценность, которая определяется как разница между ценностью бизнеса и инвестированным капиталом. Поэтому [c.467]

Ценность бизнеса для его акционеров Анализ ценности бизнеса для его акционеров (SVA) Свободные потоки наличности Факторы управления ценностью Экономическая добавленная ценность (EVA ) Рыночная добавленная ценность (MVA) Совокупная (полная) доходность акций (TSR) Определения этих терминов приведены в Глоссарии [c.473]

Расчет рыночной добавленной ценности (MVA) [c.547]

Несмотря на то что подобного рода критические замечания отчасти справедливы, компании-производители должны осознать реалии современной рыночной среды. Изменились условия конкуренции. Крупные торговые сети предлагают покупателям добавленную ценность, а значит, производителю придется соответствовать требованиям торговли, тем более что потребители склонны в большей степени доверять розничному торговцу, а не марке поставщика. Производитель вынужден удовлетворять потребности как конечного покупателя, так и розничного продавца. Стимулирование сферы торговли останется одной из важных составляющих процесса переговоров. [c.347]

Успешная торговая марка отличается тем, что она не только отвечает функциональным ожиданиям потребителей, но и представляет для них некую дополнительную ценность, удовлетворяя определенные психологические потребности. Основа этой добавленной ценности — уверенность в том, что данная марка качественнее или предпочтительнее аналогичных изделий конкурентов. В табл. 6.1 перечислены наиболее успешные торговые марки в мире, их оценочная стоимость, а также процент от рыночной капитализации фирмы, приходящийся на марку. [c.218]

Оптовики могут участвовать в нескольких или во всех маркетинговых потоках (например собственность, физическое владение, информация, финансы, решение проблемных ситуаций, переговоры, заказ и оплата). Однако причиной существования оптовиков является добавленная ценность , которую они предоставляют своим поставщикам и потребителям, как показано на рис. 1. Экономическое обоснование их деятельности базируется как раз на том, что они могут сделать для клиентуры, будь то розничные покупатели или организации (например больницы, школы, рестораны), производители или любой другой рыночный субъект. Например, в случае с промышленными товарами, необходимыми для сборки некоторого продукта (например транзисторов для радиоприемников), возможно, будет дешевле для покупающей организации возложить бремя размещения, владения, хранения, доставки и заказа товаров на оптовика, чем заказывать их очень большими партиями у производителя, особенно если товары должны храниться довольно долго перед тем, как будут использованы в производственном процессе. [c.571]

Принимающие маркетинговые решения руководители компаний стали все больше осознавать преимущества предоставления качественного послепродажного сервиса, поэтому зародилась концепция включения данных услуг в общий пакет с продаваемыми товарами. Для того чтобы получить максимальную выгоду от предпринимаемых действий, концепция была представлена рынку под названием добавленная ценность . Таким образом, товар содержал преимущества вследствие добавленной ценности, охватывающей перечень услуг, выходящих за рамки послепродажного обслуживания. Более того, поскольку добавленная ценность могла буквально означать дополнение к основному продукту, концепция добавленной ценности распространилась на широкий перечень товаров и маркетинговых переменных при многообразии рыночных условий. На ранних стадиях развития дан- [c.756]

Преимущества, получаемые от выведения на рынок товаров с добавленной ценностью, вскоре привели к тому, что рыночные деятели стали включать предложение комплексного пакета услуг в полностью интегрированную программу продаж. Данные программы предлагают множество вариаций, стимулирующих покупку продукции. [c.757]

На этот обмен можно смотреть двояко. Наиболее очевидный и распространенный взгляд -распределительный покупатель и продавец делят пирог, и каждый из них пытается забрать себе кусок побольше. При таком подходе компанию волнует покрытие затрат плюс скромная маржа, в то время как потребитель стремится получить наиболее выгодную цену. Другой взгляд стремится дать больше обеим сторонам, увеличивая сам пирог. Рыночное воображение и постоянные улучшения на стороне продавца вызывают больше энтузиазма и доверия на стороне покупателя, поскольку происходит добавление ценности, которого не ожидалось. Если о каком-то одном взгляде можно сказать, что он отражает саму суть маркетинга, то вот вам этот взгляд. [c.19]

Даже доход на собственный капитал может быть подвержен влиянию выкупов акций. Поскольку балансовая стоимость собственного капитала сокращается на рыночную стоимость выкупленных акций, фирма, выкупающая акции, может существенно уменьшить балансовую стоимость собственного капитала (и повысить доход на него). Если мы используем доход на собственный капитал как меру предельного дохода на собственный капитал (или новые инвестиции), то переоценим ценность фирмы. Обратное добавление выкупов акций за последние годы к балансовой стоимости собственного капитала и переоценка дохода на собственный капитал могут иногда дать более разумную оценку дохода на собственный капитал, затраченного на инвестирование. [c.444]

Третий и последний компонент, необходимый для оценки добавленной экономической ценности, — это стоимость капитала. Если придерживаться нашей аргументации в разделах, посвященных инвестиционному анализу и оценке дисконтированных денежных потоков, то стоимость капитала должна быть оценена на основе рыночной стоимости долга и собственного капитала фирмы, а не на основе балансовой стоимости. Не существует противоречия между использованием балансовой стоимости для целей оценки инвестированного капитала и использованием рыночной стоимости для оценки стоимости капитала, поскольку для создания ценности фирма должна заработать больше чем ее рыночная ценность стоимости капитала. С практической точки зрения, использование балансовой стоимости капитала имеет тенденцию приводить к недооценке стоимости капитала большинства фирм, и эта недооценка сильнее проявляется для фирм обремененных долгами, чем фирм с небольшим объемом долгов. Недооценка стоимости капитала будет способствовать переоценке добавленной экономической ценности. [c.1153]

Наконец, маловероятно существование корреляции между фактическими изменениями добавленной экономической ценности в фирмах, занимающихся разработкой технологий, и изменениями рыночной ценности. Рыночная ценность основана на ожиданиях добавленной экономической ценности в будущие периоды, а инвесторы ожидают быстрого ежегодного роста добавленной экономической ценности. Таким образом, если добавленная экономическая ценность возрастает, но на меньшую величину, чем ожидалось после этого сообщения можно обнаружить снижение рыночной стоимости. [c.1168]

Поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, относятся к операционным доходам и, представляют собой выручку от реализации основных средств и другого имущества (нематериальных активов, материалов, ценных бумаг, дебиторской задолженности и т.д.). Стоимость материальных ценностей, оставшихся при списании основных средств, определенная исходя из рыночных цен, также относится к операционным доходам и отражается по кредиту счета 91 в корреспонденции со счетами учета материальных ценностей. Отметим, что выручка от реализации основных средств и иных активов отражается по строке 090 Прочие операционные доходы Отчета о прибылях и убытках за вычетом налога на добавленную стоимость и других аналогичных обязательных платежей, [c.274]

На первый взгляд может показаться, что концепции EVA и SVA совершенно различны, но фактически более правильным было бы обратное утверждение. EVA и SVA очень тесно взаимосвязаны, и, по крайней мере теоретически, они должны приводить к получению похожих значений величины ценности бизнеса для акционеров. Способ, с помощью которого может быть рассчитана ценность бизнеса для акционеров посредством SVA, уже описан ранее. Подход EVA к расчету ценности бизнеса для акционеров предполагает добавление величины инвестированного капитала к приведенной стоимости будущих потоков EVA , а затем вычитание рыночной стоимости заемного капитала. Рисунок 10.4 иллюстрирует эти два подхода к определению ценности бизнеса для акционеров. [c.462]

Эта матрица указывает также на интересную связь с широко используемым измерителем прироста ценности — экономической добавленной ценностью (E onomi Value Added — EVA). Одно из самых привлекательных свойств EVA — рассчитываемой как произведение спреда доходности (RO — стоимость капитала) и вложенного капитала, — является ее высокая корреляция с MVA (определяется как разность между рыночной ценностью и балансовой стоимостью капитала). Это неудивительно, поскольку MVA представляет собой вариант мультипликатора ценность фирмы/балансовая стоимость капитала , a EVA — вариант спреда доходности. [c.716]

Рассмотрим оценку the State Bank of India из иллюстрации 21.2. За предыдущие три десятилетия этому банку были даны определенные привилегии (эксклюзивный доступ на некоторые рынки), но одновременно на него возложили особую ответственность (например, кредитование бизнеса с повышенным риском по ставкам ниже рыночных). Ценность Банка увеличивается за счет первого аспекта и уменьшается за счет второго. Выясним последствия влияния каждого из них на ценность. Рассмотрим влияние исключительности доступа в некоторые виды бизнеса. Само по себе это позволяет Банку зарабатывать избыточные доходы в этих видах бизнеса, и добавленной ценностью здесь будет приведенная ценность таких избыточных доходов. С другой стороны, требования к Банку предоставлять кредиты по ставкам ниже рыночных ставок приводят к потере ценности, и ее можно вычислить как приведенную ценность отрицательных избыточных доходов на данном рынке. [c.804]

Другой способ представления этих результатов связан с добавленной рыночной стоимостью (market value added— MVA). Добавленная рыночная стоимость в этом случае представляет собой разницу между ценностью фирмы, равной 170,85 млн. долл., и инвестированным капиталом, составляющим 100 млн. долл., что в результате дает 70,85 млн. долл. Эта стоимость будет положительной, только если доходность капитала больше его стоимости, и будет возрастающей функцией спреда между этими двумя значениями. Если же доходность капитала меньше его стоимости, то получится отрицательное число. [c.1156]

Приведет ли увеличение добавленной экономической ценности к увеличению рыночной стоимости Хотя рост добавленной экономической ценности обычно ведет к увеличению ценности фирмы, когда наблюдаются вышеописанные игры с ростом и риском, это может привести к росту курса акций, а может и не привести. Это обусловлено тем, что рыночная стоимость встроила в него ожидания будущей добавленной экономической ценности. Например, оценка такой фирмы, как Mi rosoft, основывается на допущении, что она будет зарабатывать крупную, причем возрастающую с течением времени добавленную экономическую ценность. Увеличивается ли или снижается рыночная стоимость фирмы после сообщения о более высокой добавленной экономической ценности, будет зависеть, по большей части, от [c.1166]

Последним пришел — первым ушел , метод учета материально-производственных запасов Премия за ликвидность, соответствующая сроку погашения облигации через t периодов Среднеамериканская товарная биржа Общие партнерства с ограниченной ответственностью Рыночная стоимость Добавленная рыночная ценность Срок службы установленных активов во время первоначальных инвестиций Форвардная ставка в период n Чистый операционный доход Чистые операционные убытки (потери) Чистая операционная прибыль или убыток после уплаты налогов Чистая приведенная ценность Нью-йоркская торговая биржа Нью-йоркской товарная биржа Нью-йоркская фондовая биржа Обычный метод наименьших квадратов Научно-исследовательские и опытно-конструкторские работы (НИОКР) Инвестиционные фонды недвижимости Доходность активов Доходность капитала Доходность собственного капитала Номинальная процентная ставка в период t Цена спот [c.1323]

Запасы. Поскольку статья является неналогоемкой с точки зрения налога на имущество, то вполне вероятна ее завышенная оценка, которая может быть следствием ряда факторов. В частности, приобретения материальных ресурсов по завышенным ценам в целях налоговой экономии по налогу на добавленную стоимость и налогу на прибыль. Кроме того, если организация не создает резервов под обесценение материальных ценностей, то также вероятна завышенная оценка в связи со снижением рыночных цен на приобретенные в прошлом материальные ресурсы. Еще один источник завышенной оценки — наличие в составе запасов статьи Расходы будущих периодов , которые организации зачастую используют для [c.164]

Компании, формирующие подобного рода сети, могут конкурировать на таких рынках, где предпочтения размыты и сегменты выделить трудно. Данная форма организации может использовать глобальную сеть поставщиков и отличается от виртуальной сети тем, что ключевая организация может выполнять лишь немногочисленные функции по созданию добавленной стоимости. Тем не менее ключевая организация в данном виде сетей несет ответственность за инновации и разработку товаров. Томми Хилфайгер (одежда) предлагает несколько характеристик этой формы организации. Организационная форма в виде сети создания ценности возникает в целях приспособления к рыночной ситуации, когда не требуются сложные технологии и создание персонифицированного продукта. Данная форма организации может быть актуальна в отраслях по производству одежды, специальной фурнитуры, очков и услуг. [c.245]

Рисунок показывает, какЕ1/А и SVA обеспечивают расчет ценности бизнеса для акционеров. Общая стоимость бизнеса может быть получена как дисконтированием свободных потоков наличности, так и дисконтированием потоков EVA"в течение некоторого времени с добавлением инвестированного капитала. Вне зависимости оттого, какой из подходов используется рыночная стоимость заемного капитала должна вычитаться из полученной величины для определения ценности бизнеса для акционеров. [c.462]

Смотреть страницы где упоминается термин Рыночная добавленная ценность

: [c.465] [c.599] [c.215] [c.65] [c.515] [c.92] [c.1167] [c.1177] [c.1180] [c.241] [c.216]Смотреть главы в:

Финансовый менеджмент для неспециалистов Издание 3 -> Рыночная добавленная ценность