Рассмотрим случай, при котором капитал является фиксированным производственным фактором, а труд — переменным, причем фирма может увеличить производство за счет использования большего количества трудовых ресурсов. Представьте, например, что вы руководите фабрикой по производству одежды. У вас имеется постоянное количество оборудования, но вы можете нанять больше или меньше рабочих для обслуживания оборудования и шитья. Вам необходимо решить, сколько людей нанять и сколько одежды производить. Чтобы принять решение, нужно знать, как растет количество выпускаемых изделий Q (если вообще растет) по мере увеличения количества используемых трудовых ресурсов L. [c.164]

Например, вино можно произвести трудоемким ручным способом или капиталоемким способом с применением машинного оборудования для выжимки винограда. Отметим, что уравнение (6.1) применимо к определенной технологии (т. е. к определенному состоянию знаний о различных способах, которые могут использоваться для соединения производственных факторов в процессе выпуска продукции). Так как технология становится все более прогрессивной, фирма может увеличить объем производства продукции при фиксированном наборе производственных факторов. [c.159]

Тенденция к сокращению предельного продукта труда (и предельного продукта других вводимых факторов) настолько преобладает, что фраза закон убывающей отдачи часто используется для его описания. Закон убывающей отдачи гласит, что по мере того, как возрастает использование какого-нибудь производственного фактора (при фиксированных остальных производственных факторах), в итоге достигается точка, в которой дополнительное использование этого фактора ведет к снижению объема выпуска продук- [c.168]

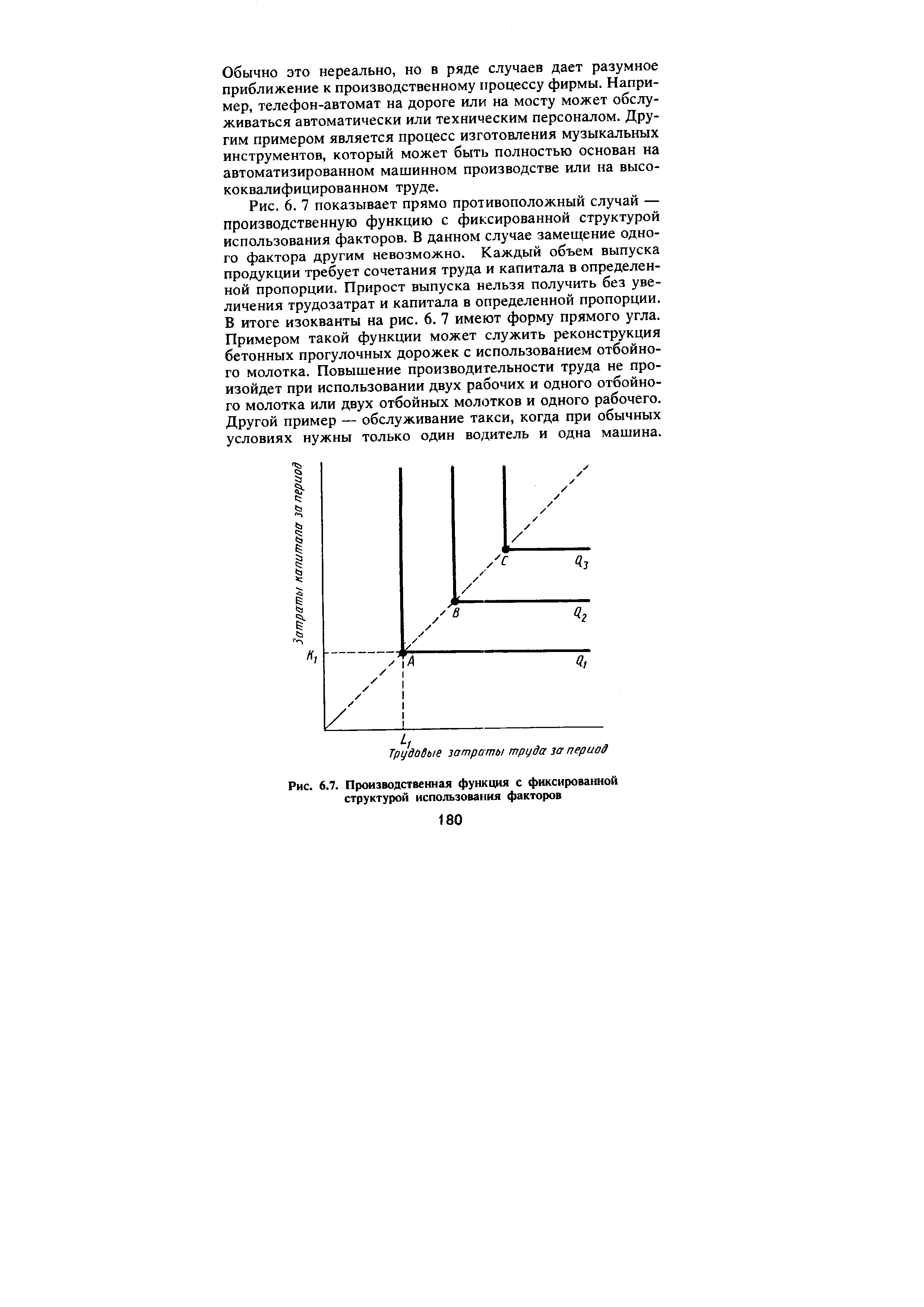

На рис. 6. 7 точки А, В и С представляют собой технически эффективные сочетания вводимых факторов. Например, чтобы произвести объем продукции Qi, используется количество труда LI и капитала KI в точке А. Если капитал остается фиксированным на KI, увеличение трудозатрат не изменит объем выпуска продукции. Не приведет к этому и увеличение капитала при фиксированных на Li затратах труда. Таким образом, на вертикальном и горизонтальном отрезках прямоугольных изоквант и предельный продукт труда, и предельный продукт капитала равны нулю. Выпуск продукции увеличивается только тогда, когда возрастает использование как труда, так и капитала, т. е. при движении от сочетания производственных факторов А к сочетанию В. [c.181]

Производственная функция с фиксированной структурой использования факторов описывает ситуации, при которых фирма ограничена в выборе способа производства. Например, постановка телевизионного спектакля может быть связана с определенным сочетанием капитала (камера, звуковое оборудование и т. п.) и труда (режиссер, актеры и т. д.). Чтобы увеличить число телевизионных спектаклей, должны быть пропорционально увеличены все производственные факторы. В частности, сложно увеличить затраты капитала за счет снижения трудозатрат, так как актеры являются необходимым фактором производства (за исключением, вероятно, фильмов о животных). Точно так же сложно заменить трудом капитал, так как постановка фильмов и спектаклей требует весьма непростого оборудования. [c.181]

Возможность замещения одних производственных факторов другими в производственном процессе различна для каждой производственной функции от функции, в которой факторы идеально заменяемы, до функции, в которой пропорции используемых факторов производства неизменны (производственная функция с фиксированной структурой использования факторов). [c.188]

В гл. 6 мы видели, что налог на использование производственного фактора (в виде штрафа за сброс сточных вод) побуждает фирмы изменить техническое использование факторов в производственном процессе. Теперь посмотрим, как фирма реагирует на налог на выпуск своей продукции. Для упрощения анализа предположим, что фирма использует производственную функцию с фиксированными пропорциями факторов производства. Если фирма действительно загрязняет окружающую среду, введение налога на выпуск может оказаться эффективным средством для сокращения вредных стоков фирмы, но налог может взиматься и просто для того, чтобы увеличить доходы государства. [c.256]

Так как внешние воздействия не отражаются в рыночных ценах, они могут стать причиной экономической неэффективности. Чтобы уяснить, почему так происходит, возьмем наш пример со сбросом вод сталелитейных заводов в реку. На рис. 17.1 а показано производственное решение сталелитейного завода на конкурентном рынке, а на рис. 17.1Ь приведены кривые рыночного спроса и предложения при допущении, что все сталелитейные заводы производят аналогичные внешние воздействия. Мы предполагаем, что фирма имеет производственную функцию с фиксированными пропорциями используемых производственных факторов. Таким образом, объем стоков может быть сокращен лишь за счет снижения объема производства. Проанализируем природу внешнего воздействия в два этапа когда только один сталелитейный завод загрязняет окружающую среду когда все сталелитейные заводы загрязняют ее таким же образом. [c.489]

Поэтому в течение краткосрочного периода фирма, заменяя или дополняя часть переменных ресурсов, способна интенсифицировать постоянные (фиксированные) производственные мощности, а значит, иметь возможность более эффективно распределять свои издержки с учетом располагаемого времени. Для фирмы весьма важно удлинить период постоянной отдачи, поскольку с ним связаны долговременные вложения по замене всех задействованных факторов производства. С точки зрения отрасли долговременный период позволяет фирмам совершенствовать технологию или перемещать свои издержки (капитал) в другие сферы деятельности, приспосабливаясь к рыночной конъюнктуре и изменению потребительского спроса. [c.118]

Однако уже в конце XIX — начале XX вв. ученые пришли к пониманию универсального характера "закона убывающей производительности". Действительно, ведь и для промышленного предприятия всегда существуют постоянные факторы производства. Это и имеющееся оборудование, и занимаемая территория, и, наконец, возможность эффективного управления этим предприятием. Вообще говоря, любое производство представляет собой соединение производственных факторов в некотором технологическом процессе для получения товара. В коротком периоде, когда технологический процесс остается неизменным, а количество хотя бы одного фактора производства фиксированно, [c.60]

Внешние потери, вызванные фиксированным предложением фактора, входят в производственную функцию. Другие внешние потери возникают из-за того, что растут цены на ресурсы по мере увеличения объема выпуска. Эти денежные расходы не влияют на производственную функцию, но они изменяют кривые затрат. [c.170]

Некоторые могут оспаривать ценность такой дискуссии на основе того, что лучшая теория распределения может быть создана скорее с анонимными факторами производства, чем с гетерогенными категориями, названными земля , труд , капитал и предпринимательство . В то время как автор не ставит перед собой целью обобщенный подход, различные условия предложения, представленные различными типами производственных факторов, кажется, указывают на необходимость совершенно иной экономической политики в отношении владельцев различных факторов производства. Фиксированное предложение представляет ценность как практический и как ограничивающий случай, даже если оно и не является наиболее общепринятым понятием, когда идет речь о теории распределе- [c.358]

Для каждой фиксированной комбинации значение производственных факторов (х х2 . .. х ) и значение переменной ЦУФ (у) распределено нормально с постоянной дисперсией S, независящей от х с математическим ожиданием [c.519]

Как правило, подобную зависимость рассматривают лишь для максимального потока продукции при текущих затратах производственных факторов. Хотя К и L — это накопленные запасы, роль затрат в процессе производства играет поток трудовых услуг и капитала. Как правило, считается, что, как и микроэкономическая производственная функция, агрегатная производственная функция имеет одну из двух форм 1)с фиксированными коэффициентами, которая не допускает, чтобы капитал замещался трудом, но допускает неиспользование части капитала или труда. В течение всей траектории роста отношение используемого основного капитала к действительно используемой рабочей силе неизменно [c.725]

Отметим, что уравнение (5.1) применимо к определённой технологии. Так как технология становится всё более прогрессивной, фирма может увеличить объём производства продукции при фиксированном наборе производственных факторов. [c.46]

Производственную функцию с фиксированной структурой факторов называют также функцией Леонтьева. Американский экономист Василий Леонтьев использовал такие функции при моделировании межотраслевых связей в народном хозяйстве. [c.69]

ЗАКОН УБЫВАЮЩЕЙ ОТДАЧИ - закон, в соответствии с которым сверх некоторых фиксированных значений факторов производства предельный продукт при изменении любого из переменных факторов, влияющих на объем производства сверх некоторого уровня использования фактора, будет уменьшаться по мере роста масштабов вовлечения этого фактора. Эффект возраста - снижение со временем эффективности единицы производственных ресурсов, производственного оборудования. [c.131]

Использование живого труда в производственном процессе можно описать при помощи понятий среднего и предельного продуктов труда. Четвертая колонка табл. 6.2 показывает средний продукт труда АРь, который представляет собой объем выпуска продукции, приходящийся на единицу используемого фактора. Средний продукт рассчитывается делением объема выпуска Q на общие затраты труда L, т. е. Q/L. В нашем примере средний продукт первоначально растет, но начинает снижаться, когда трудоемкость становится больше 4 единиц. В пятой колонке указаны предельные продукты труда MPL, представляющие собой дополнительный объем, получаемый при увеличении затрат труда на одну единицу. Например, при фиксированном капитале в 10 единиц увеличение затрат труда с 2 до 3 единиц приводит к росту объема продукции с 30 до 60, создавая дополнительный продукт в 30 единиц (60—30). Предельный продукт труда записывается как AQ/AL (т. е. изменение объема выпуска AQ в результате увеличения затрат труда ДЬ на одну единицу). Предельный продукт труда зависит также и от количества используемого капитала. Например, если капитальные затраты возрастут с 10 до 20, наиболее вероятно, что предельный продукт труда увеличится. Подобно среднему продукту предельный продукт сначала увеличивается, а затем снижается, однако он начинает снижаться только тогда, когда затраты труда превышают 3 единицы. [c.165]

Рис. 6. 7 показывает прямо противоположный случай — производственную функцию с фиксированной структурой использования факторов. В данном случае замещение одного фактора другим невозможно. Каждый объем выпуска продукции требует сочетания труда и капитала в определенной пропорции. Прирост выпуска нельзя получить без увеличения трудозатрат и капитала в определенной пропорции. В итоге изокванты на рис. 6. 7 имеют форму прямого угла. Примером такой функции может служить реконструкция бетонных прогулочных дорожек с использованием отбойного молотка. Повышение производительности труда не произойдет при использовании двух рабочих и одного отбойного молотка или двух отбойных молотков и одного рабочего. Другой пример — обслуживание такси, когда при обычных условиях нужны только один водитель и одна машина. [c.180]

| Рис. 6.7. Производственная функция с фиксированной структурой использования факторов |  |

ВРАЖДЕБНОСТЬ — состояние неприязни, вражды, ненависти к кому-либо или чему-либо. В. относится к индивиду, группе, точке зрения. Как специфическая форма соц. взаимодействия (борьба между соц. субъектами) В. представляет собой фиксированную психологическую установку, готовность к конфликтному поведению. Не всегда В. выливается в конфликт, так же как не в любом конфликте В. должна доминировать различные виды конфликтов и даже его этапы, могут характеризоваться разной степенью В. в отношении сторон друг к другу. В. в межгрупповых отношениях является следствием изменений производственно-экон. связей, несогласованности договорных отношений и различия экон. интересов отдельных коллективов. В дальнейшем В. и напряженность могут стать самостоятельными факторами, затрудняющими и разрушающими отношения между различными коллективами. [c.41]

Поскольку отчисления на социальные нужды составляют фиксированный процент от основной и дополнительной заработной платы (в настоящее время он равен 41%) то и отклонение от стандартов по данной статье определяется по тем же факторам. Численные значения каждого из факторов, влияющих на отклонение от стандартов по заработной плате производственного персонала, умножаются на коэффициент 0,41. [c.136]

Аналогичным образом можно провести анализ показателя расчетной рентабельности. Факторы, влияющие на изменение этого показателя, будут те же самые. К ним добавится лишь изменение абсолютной величины платы за производственные фонды, процентов за кредит и фиксированных платежей. [c.184]

Для характеристики изменения себестоимости добычи нефти и газа мы должны применять индексный метод, при помощи которого изучается динамика себестоимости сравниваемой и всей товарной продукции. Посредством индексного метода мы также можем изучать факторы динамики средней отраслевой себестоимости добычи нефти и газа. Средний отраслевой уровень себестоимости добычи нефти и газа может изменяться не только вследствие изменения себестоимости единицы продукции, но и вследствие изменения удельных весов нефтегазодобывающих управлений с равным уровнем себестоимости продукции. Поэтому динамика себестоимости может быть изучена путем построения индексов себестоимости фиксированного состава и влияния структурных сдвигов. Уровень себестоимости продукции представляет собой результативный технико-экономический показатель, отражающий в денежной форме достижения и недостатки производственной и всей хозяйственной работы предприятия. В планах социалистической промышленности показатель снижения себестоимости продукции используется в качестве технико-экономического показателя, обобщающего все положительные и отрицательные стороны работы предприятия и характеризующего различные стороны его деятельности. Показатель динамики себестоимости единицы продукции характеризуется отношением уровня себестоимости продукции отчетного периода к уровню себестоимости продукции базисного периода. [c.30]

При формировании производственного плана предприятия важно установить характер увеличения объемов производства при добавлении дополнительных производственных переменных факторов к уже имеющимся фиксированным ресурсам (основные фонды) и то, как в этом случае будут складываться общие издержки производства и реализации. [c.331]

Вообще, издержки остановки зависят от периода остановки производственного процесса и, следовательно, могут принимать различные количественные значения, причем период остановки зависит от величины форс-мажорного фактора — срок задержки поставки материалов на 2 дня влечет за собой меньший период остановки, чем задержка поставки на 10 дней. Однако введение переменного параметра издержек остановки чрезмерно усложнит и без того достаточно сложную процедуру вероятностного анализа, поэтому на практике чаще всего целесообразно использовать фиксированный параметр издержек остановки. Расчет издержек остановки производится на основе эффекта остановки производства на конечные финансовые результаты предприятия, например, заработная плата рабочих основного производства, выплачиваемая за время вынужденного простоя, плюс штрафные санкции от покупателей за задержку отгрузки готовой продукции, плюс затраты на подготовку производства и запуск конвейера после простоя и т.д. [c.269]

Рассматривается экономическая система, в которой производится п товаров с помощью m видов ресурсов или факторов производства. Обозначим через TJ количество 1-го ресурса, а через х. — количество j-ro товара. Техническая характеристика производственных возможностей дается при помощи mn фиксированных коэффициентов затрат а , показывающих расход i-ro ресурса для [c.182]

В долгосрочном периоде особую важность приобретает величина средних издержек производства. Поясним вначале, как формируется долгосрочная функция средних издержек. Пусть в краткосрочном периоде при разных возможных объемах фиксированного фактора (производственных мощностей) у фирмы были бы разные функции средних издержек A i, A 2, A j, A 4, A f. [c.187]

Капитал — это материализуемый и накапливаемый фактор производства, который на рынке инвестиционных ресурсов выступает как созданное человеческим трудом благо, имущество (товары длительного пользования), предназначенное для производственного потребления и создания других товаров. Капиталом принято считать ресурс, с помощью которого возможно создавать большее количество новых экономических благ. В отличие от труда и земли, которые принято называть первичными факторами, доступными еще до начала производства, капитал — это производный инвестиционный ресурс, который одновременно может быть и продуктом, и фактором производства, используемым в сочетании с трудом и землей. Продажа и покупка капитальных благ на рынке инвестиционных ресурсов предполагает учет их первичной стоимости, годовой доходности (прибыли), ставки ссудного процента, а также стоимости реализации в конце срока службы. Это необходимо как при приобретении указанных благ в собственность фирм, так и при сдаче их во временное пользование с выплатой арендной платы (своего рода ренты, отличающейся от платы за фиксированные ресурсы, таких как земля). [c.267]

Насколько быстро затраты растут с увеличением объема производства, зависит от характера производственного процесса и особенно от того, в какой степени ему присуща убывающая производительность переменных факторов производства. Предположим, фирма ведет производство с помощью двух факторов — капитала и труда, объем применяемого капитала фиксирован в коротком периоде, и единственным переменным фактором является труд. Чтобы произвести больше продукции, фирма должна нанять больше рабочих. Убывающая производительность переменного фактора означает, что предельный продукт труда уменьшается с каждым дополнительным рабочим. Как будут изменяться предельные затраты на единицу продукции Мы знаем, что предельные затраты равны изменению в величине переменных затрат при увеличении объема производства на единицу. Пусть каждая единица труда стоит фирме одной и той же заработной платы (W). Для увеличения объема производства на единицу фирме необходимо дополнительно Д единиц труда. Из этого следует, что [c.78]

Для определения прибыли, характеризующей производственную деятельность объединения, предприятия, необходимо исключить влияние факторов, не зависящих от его работы. С этой целью определяется расчетная прибыль путем вычета из балансовой (общей) прибыли платы за производственные фонды, фиксированных (рентных) платежей и суммы процентов за банковский кредит. Кроме того, исключается прибыль, используемая в особом порядке. В химической промышленности — это прибыль от реализации товаров бытовой химии, товаров ширпотреба (когда эти товары не являются основной продукцией). Из расчетной, как и общей прибыли, исключается та ее часть, которая получена в результате различного рода нарушений завышения оптовых цен, нарушения установленных стандартов и т. д. Эта прибыль передается в доход государственного бюджета. [c.63]

Очень важным является вопрос о том, в какой степени выпуск возрастёт в первой отрасли и сократится во второй. На первый взгляд, может показаться, что изменение выпуска должно быть прямо пропорциональным изменению занятости. Это было бы так, если бы при упомянутом переходе к новым технологиям средняя производительность труда в обеих отраслях осталась неизменной. Однако имеются веские основания считать, что в отрасли, где занятость увеличится, производительность труда несколько упадёт, а в другой отрасли, напротив, немного повысится. Дело в том, что каждый следующий дополнительный работник в первой отрасли в условиях неизменного количества других факторов производства (прежде всего, капитала) будет давать всё меньший и меньший прирост общего выпуска. И наоборот, сокращение занятости во второй отрасли будет сопровождаться ростом капиталовооружённости труда и его производительности. Поэтому принято считать, что изменяющаяся отдача одного из факторов производства (в нашем случае — труда) в условиях фиксированного количества остальных производственных факторов подчиняется закону убывающей предельной производительности. [c.61]

Короче говоря, применительно к случаю неполной занятости Калдор, в сущности, принимает теорию распределения дохода Калецкого, но (справедливо) не рассматривает ее всерьез (как объясняющую теорию). Вместо этого он фокусирует свое внимание на случае полной занятости,18 где оба производственных фактора полностью используются, а эластичность предложения равна нулю. В такой ситуации уровень реального дохода фиксирован и любое увеличение инвестиций означает рост их отношения к национальному доходу и поэтому также рост отношения сбережений к этому же показателю. При соблюдении предпосылки фиксированности склонностей к сбережению [c.132]

Выражение (5.1) показывает, что объём выпуска продукции зависит от затрат производственных факторов. Например, производственная функция позволяет определить максимальное число персональных компьютеров, которое может быть произведено при существующей технологии на заводе определённых размеров и при определённом объёме трудовых ресурсов, занятых на сборочном конвейере. Следовательно, производственная функция отражает разнообразные способы соединения производственных факторов для производства определённого объёма продукции. Например, вино можно произвести трудоёмким ручным способом или капиталоёмким способом с применением машинного оборудования для выжимки винограда. Отметим, что уравнение (5.1) применимо к определённой технологии (т.е. к определённому состоянию знаний о различных способах, которые могут использоваться для соединения производственных факторов в процессе выпуска продукции). Так как технология становится всё более прогрессивной, фирма может увеличить объём производства продукции при фиксированном наборе производственных факторов. [c.97]

Исследование взаимосвязи между уровнем относительной приростной фондоотдачи и изменением соотношения темпов прироста труда и основных фондов показало существование между ними зависимости параболического характера (см. рис. 1). Зависимость была рассчитана в двух вариантах применительно к показателю относительной приростной фондоотдачи и к его модификации, образующейся после вычитания из величин погодо-вых темпов прироста конечного общественного продукта фиксированной средней величины ежегодного относительного прироста конечного общественного продукта за счет интенсивных факторов (X). В расчетах использовалась оценка параметра К, полученная из анализа производственной [c.42]

При анализе расчетной рентабельности кроме указанных факторов учитывают также влияние изменения против плана платы за производственные фонды, фиксированных платежей и процентов за банковский кредит, а также -воздействие на нее сверхплановых запасов н еуета нов л енда го обор удов а н ия. [c.242]

Заметим, что такое представление технического прогресса аналогично описанию короткого и длительного периодов с помощью производственных функций. Новый вид ресурса при этом аналогичен фактору, фиксированному в коротком периоде единственная особенность состоит в том, что он фиксирован на нулевом уровне (ср. рис. 18 с рис. 12). Поэтому поведение фирмы в условиях технического прогресса иногда называется поведением в сверхдлительном периоде. [c.65]

Общая, или балансовая, прибыль не в полной мере отражает конечные результаты хозяйственной деятельности коллектива, степень использования им ресурсов. Для выполнения этой роли необходимо, во-первых, исключить или свести к минимуму возможность получения прибыли за счет игры на ценах , устранить разновыгодность производства различных видов изделий (этому отвечает обеспечение стабильного на протяжении пятилетки уровня оптовых цен в промышленности, сметных цен в строительстве, тарифов на транспорте, укрепление государственной дисциплины цен). Во-вторых, необходимо очищать балансовую прибыль от той ее части, получение которой не является заслугой коллектива, а обусловлено посторонними факторами (за счет привлечения дополнительных капитальных вложений, расширения производственных фондов, использования кредитов, увеличения численности работников и т. д.). Для определения конечного результата хозрасчетной деятельности коллектива необходимо поэтому устранить влияние внешних факторов, исключив из общей прибыли плату за фонды, воду, процент за кредит, фиксированные (рентные) платежи, улавливающие особо благоприятные условия экономической деятельности, не зависящие от коллектива. Оставшаяся чистая, или расчетная, прибыль, которая включает избыточный прибавочный продукт, созданный в результате более высокого уровня хозяйствования, с достаточной точностью отражает результат усилий коллектива. По этой причине расчетная прибыль служит источником дополнительного стимулирования за достижение результатов, превышающих общественно нормальный уровень (по качеству продукции, эффективности использования ресурсов и т. д.). [c.102]