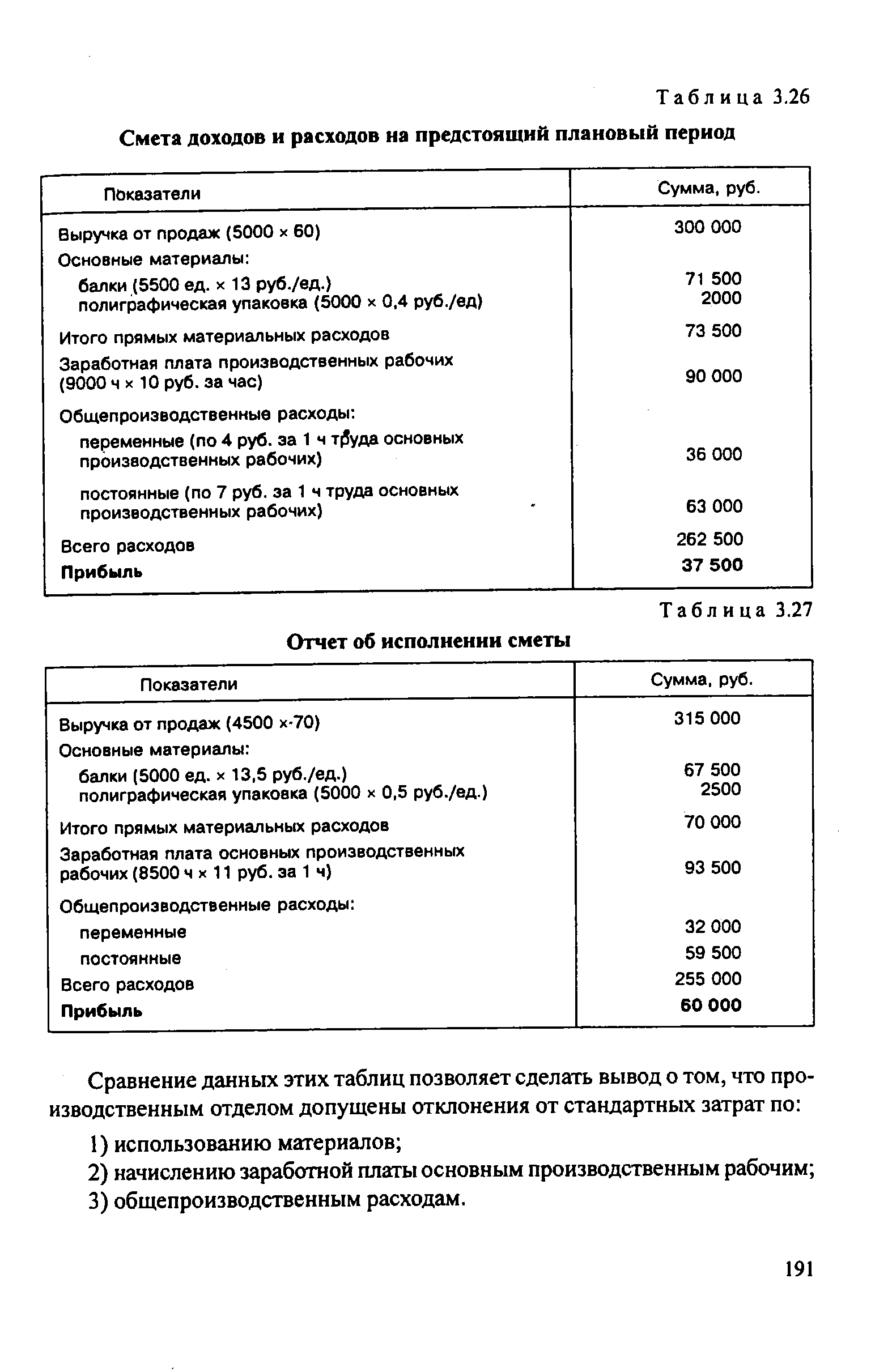

Смета доходов и расходов предприятия на предстоящий период, исходя из производства 5000 видеокассет, представлена в табл. 3.26. [c.190]

| Таблица 3.26 Смета доходов и расходов на предстоящий плановый период |  |

Распорядитель бюджетных средств — это орган исполнительной власти, распределяющий средства между бюджетополучателями. Он доводит до них уведомления о бюджетных ассигнованиях, утверждает сметы доходов и расходов бюджетополучателей, контролирует целевое использование ими бюджетных средств. [c.147]

Функция планирования предполагает формулирование целей и выбор путей их достижения на основании разграничения полномочий и предметов ведения между федерацией, субъектами федерации и органами местного самоуправления, а также разработки прогнозов и бизнес-планов развития предприятий и организаций, смет доходов и расходов домашних хозяйств. К функции планирования обычно относят и распределение ограниченного объема финансовых ресурсов во времени с учетом приоритетов и целей развития, перераспределения финансов между бюджетом, предприятиями и домашними хозяйствами. Эта функция реализуется путем составления бюджетов, планов и прогнозов на соответствующий финансовый год и перспективу, балансов финансовых ресурсов, установления порядка налогообложения и т.п. [c.17]

Главный распорядитель бюджетных средств определяет задания по предоставлению государственных или муниципальных услуг для подведомственных распорядителей и получателей бюджетных средств с учетом нормативов финансовых затрат. Он утверждает сметы доходов и расходов подведомственных бюджетных учреждений, составляет бюджетную роспись, распределяет лимиты бюджетных обязательств по подведомственным распорядителям и получателям бюджетных средств и представляет их для исполнения в орган, исполняющий бюджет. [c.328]

Главный распорядитель бюджетных средств наделен правом вносить изменения в утвержденную смету доходов и расходов бюджетных учреждений в части распределения средств между ее статьями с уведомлением органа, исполняющего бюджет. [c.328]

Главный распорядитель бюджетных средств готовит и представляет органу, ответственному за контроль соответствующего бюджета, сводный отчет об исполнении бюджета по выделенным средствам, сводную смету доходов и расходов, а также отчет о выполнении задания по предоставлению государственных или муниципальных услуг. [c.328]

Доходы бюджетного учреждения, полученные от предпринимательской деятельности, в полном объеме учитываются в его смете доходов и расходов и отражаются в доходах соответствующего бюджета как доходы от использования имущества, находящегося в государственной или муниципальной собственности, либо как доходы от оказания платных услуг. [c.339]

Бюджетное учреждение составляет и представляет на утверждение вышестоящего распорядителя бюджетных средств смету доходов и расходов. Распорядитель бюджетных средств ее утверждает. [c.387]

Смета доходов и расходов бюджетного учреждения, являющегося главным распорядителем бюджетных средств, утверждается руководителем главного распорядителя и передается бюджетным учреждением в орган, исполняющий бюджет. [c.387]

Получатели бюджетных средств имеют право принять обязательства по осуществлению расходов и платежей путем составления платежных и других документов, необходимых для совершения расходов и платежей, в пределах доведенных до них лимитов бюджетных обязательств и сметы доходов и расходов. [c.387]

Орган, исполняющий бюджет, расходует бюджетные средства после проверки соответствия составленных платежных и других документов утвержденным сметам доходов и расходов бюджетных уч- [c.387]

Бюджетное учреждение, финансируемое на основании сметы доходов и расходов, при задержке финансирования из бюджета более чем на два месяца или при финансировании не более 75% объема бюджетных ассигнований, установленного уведомлением о бюджетных ассигнованиях за квартал, самостоятельно определяет объемы бюджетных ассигнований по предметным статьям экономической классификации расходов бюджетов и уточняет смету доходов и расходов с уведомлением распорядителя бюджетных средств и органа, исполняющего бюджет. [c.390]

На основании уведомлений о выделенном лимите обязательств федерального бюджета получатель этих средств делает закупки, начисляет установленные денежные выплаты, в том числе авансовые платежи, принимает другие обязательства федерального бюджета согласно смете доходов и расходов и доведенным до получателей лимитам бюджетных обязательств. Федеральное казначейство расходует средства федерального бюджета после проверки соответствия составленных платежных и других документов, необходимых для совершения расхода, требованиям закона, утвержденным сметам доходов и расходов бюджетных учреждений и доведенным до получателей лимитам бюджетных обязательств. [c.393]

Бюджеты муниципальных образований относятся к местным бюджетам. Формирование, утверждение и исполнение местных бюджетов, контроль за их исполнением органы местного самоуправления осуществляют самостоятельно в соответствии с уставом муниципального образования. В этих бюджетах могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов и территорий, не являющихся муниципальными образованиями. [c.498]

В качестве составной части местных бюджетов предусматриваются сметы доходов и расходов отдельных населенных пунктов, не являющихся муниципальными образованиями. [c.509]

Наряду с бюджетами на федеральном уровне, уровне субъектов Федерации, органов местного самоуправления могут формироваться и формируются внебюджетные фонды. Движение денежных средств в этих фондах отражается соответственно в сметах доходов и расходов. Эти сметы представляют собой не что иное, как финансовые планы внебюджетных фондов. [c.42]

Предварительный контроль осуществляется на стадии рассмотрения и принятия бюджетов (федерального, субъектов Российской Федерации, органов местного самоуправления), финансовых планов хозяйствующих субъектов, смет доходов и расходов бюджетных организаций, учреждений. Он предусматривает оценку обоснованности показателей различных финансовых планов, в том числе бюджетов всех уровней. Данная форма контроля позволяет предупредить возможное нарушение действующего законодательства, нормативных актов, выявить дополнительные резервы и источники возможных доходов, предотвратить нерациональное использование финансовых ресурсов и т. п. [c.49]

Региональные внебюджетные фонды характеризуются разнообразием форм формирования, исполнения и контроля за использованием средств этих фондов. Во многих регионах РФ вопросы формирования и использования средств внебюджетных фондов находятся полностью в ведении исполнительных органов власти. В то же время есть регионы, например Петрозаводск, где проекты сметы доходов и расходов внебюджетных фондов, отчеты о ее исполнении рассматриваются представительными органами аналогично тому, как рассматривается и сам бюджет. В ряде субъектов Федерации, например в Новгородской и Ярославской областях, внебюджетные фонды [c.292]

Информационная база статистики государственного бюджета опирается на совокупность отчетностей об исполнении государственного бюджета, представляемых Минфином РФ форма № 1 Бухгалтерский баланс форма № 2 Отчет о финансовых результатах форма № 3 Отчет о движении капитала форма № 4 Отчет о движении денежных средств форма № 5 Приложение к бухгалтерскому балансу форма № 2-2 О составлении квартальных бухгалтерских отчетов организациями, состоящими на бюджете форма 2 Отчет об исполнении сметы расходов бюджетной организации форма 2-1 Отчет об исполнении сметы доходов и расходов бюджетной организации, переведенной на новые условия хозяйствования форма 2-2 Отчет об использовании бюджетных ассигнований организацией, предприятием форма 2-3 Отчет о движении средств по текущему счету (суммы по поручениям) формы 4,4-сводная Отчет об исполнении сметы по внебюджетным средствам Отчет об исполнении планов по сети, штатам и контингентам . [c.207]

Зачем нужна систематическая основа и для чего определять период списания в том случае, если списываемая величина дохода от целевого финансирования равна величине соответствующего признанного расхода Вероятный ответ на этот риторический вопрос можно найти в МСФО 20, на основе которого, как указано в упомянутой выше статье, разработано ПБУ 13/2000. В п.12 и 16 МСФО 20 можно найти знакомые слова о том, что правительственные субсидии должны признаваться в качестве дохода тех периодов, что и соответствующие расходы, которые они должны компенсировать на систематической основе . Конечно, из МСФО 20 можно взять любые слова и примеры, но не трудно понять, что авторы при этом думали о той смете доходов и расходов, об исполнении которой отчитываются бюджетные организации. [c.332]

Итак, мы установили, что такое финансовое хозяйство государства. В его распоряжении должны быть материальные ресурсы, чтобы удовлетворить коллективные потребности. Это предполагает сбор доходов, с одной стороны, и расходование средств - с другой. Сколько существует финансовое хозяйство, сколько государство изыскивает способы добывания доходов, столько и рост потребностей увеличивает расходы и рождает их новые виды. В связи с этим необходимы систематизация, учет, контроль в области как доходов, так и расходов. История финансов свидетельствует, что бюджет не является институтом, присущим государству на всех стадиях его развития. Долгое время государство не имело бюджета. Однако во всех европейских государствах и в России собирались доходы и производились расходы, т.е. существовала известная, основанная на юридических нормах, система доходов и расходов. Бюджет появляется не тогда, когда государство производит расходы и добывает необходимые для этого средства, а когда оно в свою финансовую деятельность вводит плановое начало - составляет смету доходов и расходов на определенный период. [c.47]

В России порядок составления государственной росписи или сметы доходов и расходов ведет свое начало с 1863 г. До этого времени бюджетного права в России не существовало, так как бюджетная практика отрицала все его принципы. Значительные отрасли государственных доходов сосредоточились в руках отдельных управлений, которые бесконтрольно ими распоряжались. Остатки от сметных назначений не заносились в сметы следующего года. Сведения об итогах доходов и расходов, которые могло сводить министерство финансов, были неполными. [c.52]

Однако с 1999 г. в соответствии с положениями Бюджетного кодекса РФ предусмотрено, что доходы бюджетного учреждения, полученные от предпринимательской и иной деятельности, приносящей доход, в полном объеме учитываются в смете доходов и расходов бюджетного учреждения и отражаются в доходах соответствующего бюджета как доходы от. использования имущества, находящегося в государственной или муниципальной собственности, либо как доходы от оказания платных услуг (ст. 42.2), что отвечает тенденции ужесточения подхода к коммерческой деятельности этих учреждений. [c.385]

В отчете, составленном по косвенному метода, концентрируется информация о финансовых ресурсах организации, отражаются показатели, содержащиеся в смете доходов и расходов и поступающие в ее распоряжение после оплаты факторов производства для совершения нового цикла воспроизводства. По нашему мнению, информация, содержащаяся в таком отчете, имеет самостоятельное значение. В отчете приводятся данные, которых нет в форме, составленной по прямому методу, но которые необходимы для понимания источников финансирования и других аспектов деятельности организации. В таблице представлена форма отчета о движении денежных средств, составленная косвенным методом. [c.72]

План затрат по производственно-техническому обслуживанию и комплектации составляется планово-экономическим отделом (группой) УПТОК в виде сметы доходов и расходов по-статьям доходов и расходов в разрезе баз, рассматривается и корректируется планово-экономическим отделом объединения и утверждается руководством объединения. Утвержденный план затрат с поквартальной разбивкой доводится до баз производственно-технического обслуживания. [c.125]

В условиях рыночной экономики бухгалтерский учет перестает быть внутренним делом предприятия и его собственника. Акционерная собственность, фондовые и товарные биржи, банковская кредитная деятельность требуют широкого информирования участников финансовых и торговых сделок об имущественном и финансовом положении интересующих их предприятий и фирм. Это потребует создания в нашей экономике публичной бухгалтерской отчетности, обязательным условием которой является проверка независимым специалистом (аудитором), подтверждающая правильность составления отчетности и достоверность ее содержания. С этой целью уже создаются аудиторские коммерческие конторы и фирмы, деятельность которых должна регламентироваться законом. БЮДЖЕТ — от английского кошелек, сумка . Так называли портфель, в котором министр казначейства носил деньги и свои отчеты. С течением времени это слово стало означать отчет министра казначейства перед парламентом . Сейчас в слово бюджет мы вкладываем такой смысл смета доходов и расходов . [c.46]

Вопросы финансово-хозяйственной деятельности, соблюдения сметы доходов и расходов банка, порядка ведения бухгалтерского учета и контроля, финансовые результаты деятельности банка, промежуточные и годовые отчеты о деятельности банка рассматриваются на заседаниях Правления банка, Совета банка. Общего собрания участников банка. [c.771]

Новеллой бюджетного законодательства является норма, согласно которой доходы бюджетного учреждения, полученные от предпринимательской и иной деятельности, приносящей доход, в полном объеме учитываются в смете доходов и расходов бюджетного учреждения и отражаются в доходах соответствующего бюджета как доходы от использования имущества, находящегося в государственной или муниципальной собственности, либо как доходы от оказания платных услуг. [c.78]

Вместе с отчетом об исполнении бюджета в Государственную Думу представляются следующие документы и материалы отчет о расходовании средств резервного фонда Правительства РФ и резервного фонда Президента РФ отчет Минфина и иных уполномоченных органов о предоставлении и погашении бюджетных ссуд, [бюджетных кредитов отчет Минфина РФ и иных уполномоченных органов о предоставлении государственных гарантий отчет о внутренних и внешних заимствованиях РФ по видам заимствований о доходах, полученных от использования государственного имущества сводные отчеты о выполнении плановых заданий по предоставлению государственных и муниципальных услуг сводные отчетные сметы доходов и расходов бюджетных учреждений по главным распорядителям бюджетных средств реестр федеральной государственной собственности на первый и последний день отчетного финансового года отчет о состоянии внешнего и внутреннего долга, РФ отчет Федерального казначейства о рассмотренных делах и наложенных взысканиях за нарушение бюджетного законодательства (ст. 276 БК РФ). [c.113]

Следует обратить внимание, что каждый вышестоящий распорядитель бюджетных средств является в то же время и получателем бюджетных средств, так как он получает и тратит из бюджета в соответствии со своей сметой доходов и расходов деньги на зарплату своему аппарату, командировочные и канцелярские расходы, а также получает деньги на капитальное строительство, если такое предусмотрено на текущий год. [c.322]

В течение 10 дней со дня получения уведомления о бюджетных ассигнованиях бюджетное учреждение обязано составить и представить на утверждение вышестоящего распорядителя бюджетных средств смету доходов и расходов по установленной форме, которую распорядитель бюджетных средств в течение пяти дней утверждает (ст. 221 БК РФ). Расходование бюджетных средств осуществ- [c.324]

Бюджет — это расчетная и ограничительная смета доходов и расходов, их роспись на определенный период, утверждаемая решением соответствующего органа управления и подлежащая исполнению. Бюджет не только правовой и финансовый документ, имеющий силу закона, но и способ перераспределения национального дохода. По своему материальному содержанию — это фонд финансовых средств по экономической роли — способ регулирования производства и потребления в обществе по социальной природе — система денежных и иных общественных отношений между государством, юридическими и физическими лицами. [c.92]

Смета доходов и расходов целевого внебюджетного фонда санитарно-эпидемиологического благополучия города на 1999 [c.169]

С принятием Бюджетного кодекса РФ и новых правил финансирования значительно изменилась бюджетная терминология, которая применяется при бюджетных взаимоотношениях с получателями бюджетных средств, в том числе и с учреждениями социальной сферы. Например, бюджетополучателем, или получателем бюджетных средств называется бюджетное учреждение или иная организация, имеющая право на получение бюджетных средств в соответствии с бюджетной росписью на соответствующий год. Бюджетополучатель должен быть юридическим лицом, иметь утвержденную смету доходов и расходов, самостоятельные счета в банковских учреждениях [c.272]

Перед тем как ввести понятие бюджета, прежде всего, остановимся на проблемах терминологии. Обычно, понятие бюджет мы связываем с такими определениями как государственный, федеральный, местный, семейный, у всех на слуху выражение дефицит бюджета . В управленческом учете, как самостоятельном виде учета в западных странах, термин бюджет (budget) используется в несколько ином смысле, который ближе к такому нашему понятию как смета (смета доходов и расходов). [c.118]

Направления расходования поступивших в благотворительные фонды денежных средств обычно определяются правлением фонда или пленумом представителей учредителей и фиксируются в смете доходов и расходов. Расходование средств предопределяется целями образования фонда, намеченными долговременными программами, конкретизирующими уставные задачи фонда. Главной отличительной чертой благотворительных фондов является расходование средств на безвозмездной основе с благотворительнойнаправленностью. [c.98]

Движение внебюджетных фондов отражается соответственно в финансовых планах (сметах) доходов и расходов Пенсионного фонда РФ, Фонда социального страхования РФ, Фонда обязательного медицинского страхования, Государственного фонда занятости населения РФ. В доходной части отражаются Обязательные и добрЬ- [c.51]