На практике более распространенной является классификация балансов на брутто и нетто в зависимости от наличия в них регулирующих статей, или регулятивов, к некоторым основным, балансовым статьям. Под регулятивом понимают контрарную статью, уточняющую оценку актива, характеризуемую основной статьей. Напомним, что контрарным называется счет бухгалтерского учета (синонимы счет регулирующий, регулятив), с помощью которого может быть получена дополнительная стоимостная характеристика некоторого объекта учета. Подобный счет может использоваться двояко (а) самостоятельно отражать в балансе как регулятив к основному счету (б) уточнять оценку объекта, отраженную по основному счету именно уточненная оценка и приводится в балансе. Контрарный счет, имеющий дебетовое сальдо, называется контрпассивным (обычно уточняет основной счет, приводимый в пассиве баланса). Контрарный счет, имеющий кредитовое сальдо, называется контрактивным (обычно уточняет основной счет, приводимый в активе баланса). [c.238]

Рассмотренные характеристики относятся к классификации бухгалтерских балансов по времени их составления. В табл. П.2 приведена классификация балансов по пяти остальным признакам. [c.284]

КЛАССИФИКАЦИЯ БАЛАНСОВ ОТДЕЛЬНЫХ ВИДОВ ПРОДУКЦИИ [c.416]

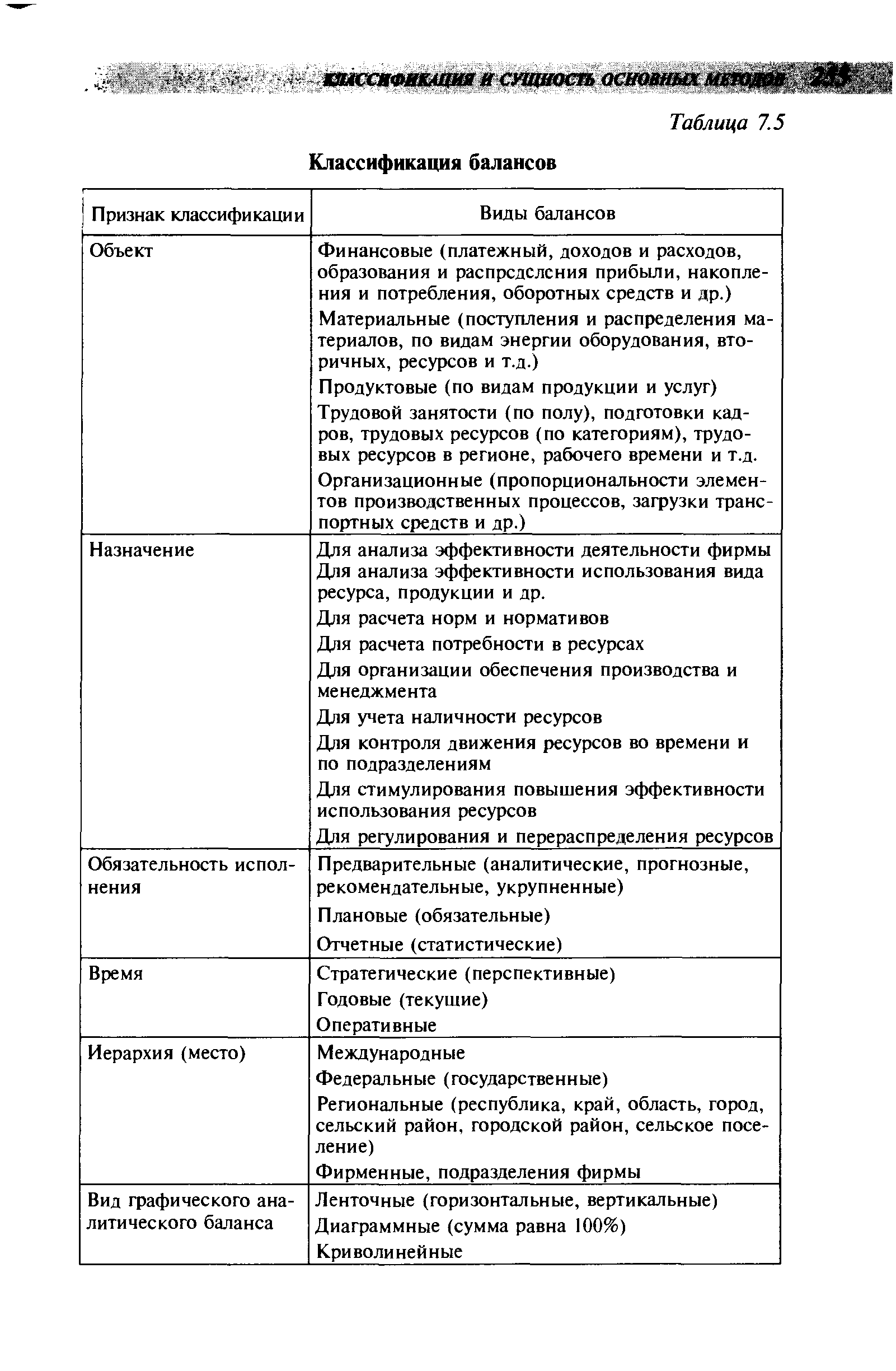

Балансовые методы менеджмента — наиболее распространенные. При решении почти всех задач, по любой функции управления, любого объекта необходимо считать приход и расход, прибыль и затраты, поступление и распределение и т. д. Однако в настоящее время балансовым методам менеджмента (как и многим другим) не уделяется необходимого внимания. В табл. 7.5 приведена классификация балансов. Классификация позволяет рассмотреть объект с разных сторон, исследовать его глубже, что является одним из требований менеджмента. [c.254]

| Таблица 7.5 Классификация балансов |  |

Общее понятие о персонале. Категории персонала. Структура персонала. Наличие и движение персонала. Классификация источников найма и направлений выбытия рабочей силы. Балансы ресурсов рабочей силы. [c.491]

КЛАССИФИКАЦИЯ ЗАТРАТ РАБОЧЕГО ВРЕМЕНИ — объединение затрат рабочего времени в родственные группы, обладающие общими признаками с целью изучения структуры и разработки оптимального баланса затрат рабочего времени, выявления нерациональных затрат, затрат рабочего времени, определения возможного повышения производительности труда. При построении К.з.р.в. используются следующие основные критерии а) использование времени для работы и перерывов в работе (время работы и время перерывов) б) степень необходимости и полезности выполненной работы (время производительной работы и время непроизводительной работы) в) роль и место категорий затрат в выполнении производственного задания (подготовительно-заключительное время, оперативное время, время обслуживания рабочего места) г) характер участия рабочего в производственном процессе (время активно- [c.124]

Для всех отраслей промышленности принята единая экономическая группировка статей актива и пассива баланса. Эта группировка основывается на экономической классификации средств промышленных предприятий и источников формирования этих средств. [c.359]

Изложенная классификация средств промышленного предприятия по двум признакам —по составу, размещению и использованию и по источникам их образования и целевому назначению — представлена на рис. 1.1. Эта двойная экономическая группировка и лежит в основе балансового обобщения средств предприятия. Если мы покажем средства предприятия в денежной оценке в двусторонней таблице, записав их состав, размещение и использование в левую часть таблицы, а источники образования и целевое назначение — в правую часть, то получим бухгалтерский баланс. Схема построения баланса приведена в табл. 1.1. [c.16]

Значит, по внешнему виду баланс представляет собой двустороннюю таблицу, а по содержанию — денежное выражение совокупности хозяйственных средств предприятия, причем состав, размещение и использование средств, т. е. группировка по первому признаку, показываются на левой стороне таблицы, а источники образования и целевое назначение, т. е. группировка по второму признаку,— на правой стороне. Левая сторона таблицы, отражающая средства предприятия по первому признаку классификации, называется активом, а правая сторона, отражающая те же средства предприятия по второму признаку классификации, называется пассивом. Иными словами, актив баланса есть отражение размещения, состава и использования хозяйственных средств. Пассив баланса есть отражение источников образования и целевого назначения этих же средств предприятия. Так как и актив и пассив баланса отражают одну и ту же сумму средств (различна лишь их группировка), то итог актива всегда равен итогу пассива баланса. Значит, по форме баланс представляет собой равенство актива и пассива. [c.16]

Фундаментом оценки ликвидности баланса является ликвидность активов. В зависимости от степени ликвидности активы предприятия разделяются на несколько групп. Наиболее распространенная классификация активов по степени ликвидности представлена на схеме (рис. 2.1). [c.44]

Фотография состоит в последовательной записи всех затрат и потерь рабочего времени и текущего времени по каждому виду затрат. Для определения продолжительности отдельных затрат из показателя текущего времени вычитают его значение по предыдущему элементу работы. Затем каждому виду затрат и потерь присваивают индекс в соответствии с классификацией затрат рабочего времени. Одноименные затраты объединяют в группы, т. е. составляют сводку одноименных затрат рабочего времени, и на ее основе определяют фактический и нормативный балансы рабочего времени. Путем анализа этих балансов определяют следующие коэффициенты использования рабочего времени [c.110]

Классификация О. ф. используется при составлении баланса О. ф. для целей планирования, учета, проведения инвентаризации и переоценки О. ф. [c.150]

Количественное влияние изменения технической вооруженности на темп бурения и отдельные определяющие его показатели, рекомендуется проводить на основе предложенной классификации элементов баланса времени и рассмотренного в работе пофакторного метода. Данный метод рекомендуется применять в целях планирования и прогнозирования показателей бурения во влиянии на них различных факторов. [c.123]

Отсюда, классификация собственного капитала по зонам финансовой устойчивости и точкам финансового равновесия в наиболее общем виде дает представление о финансовом положении предприятия. Опираясь на бухгалтерский баланс или более подробную бухгалтерскую информацию, директор предприятия, а вместе с ним инвесторы и акционеры, имеют возможность проследить степень финансового благополучия данного предприятия на основе классификации финансовой устойчивости. Так, например, если предприятие находится в зоне финансово-экономической напряженности, то необходимо установить, к какой из четырех точек финансового равновесия близка величина собственного капитала. В зависимости от этого должна составляться программа дальнейшего развития, но прежде должны быть установлены причины потери финансовой устойчивости. [c.73]

ПОКАЗАТЕЛИ ПЛАТЕЖНОГО БАЛАНСА И МЕТОДЫ КЛАССИФИКАЦИИ ЕГО СТАТЕЙ [c.129]

Неизбежность различного рода ошибок и искажений приводит к тому, что в платежный баланс вводится статья Ошибки и пропуски или статистическая погрешность . Поскольку формально платежный баланс всегда должен быть в равновесии, то расхождения с фактическими данными заносятся в эту статью. В ряде случаев в нее включают показатели, которые по каким-либо причинам не подходят под существующую классификацию статей платежного баланса или с целью их сокрытия. Она отражает не только методологические ошибки, но и неучтенные, в том числе контрабандные, операции, и поэтому величина показателей по этой статье обычно достаточно стабильна. Но в периоды кризисов, социальных и политических потрясений суммарный показатель ошибок и пропусков увеличивается. Это дает специалистам основание считать, что в такие периоды за ним скрываются крупные перемещения, бегство краткосрочного капитала в поисках выгодного приложения или безопасного убежища. [c.134]

Методы классификации статей платежного баланса. Изучение методов составления платежного баланса и измерения его сальдо имеет большое значение для правильного истолкования показателей международных расчетов. Нередко в экономической литературе показатели платежного баланса приводятся без интерпретации их экономического содержания. Это в особенности касается сальдо платежного баланса. Например, показатель дефицита пла- [c.134]

Классификация статей платежного баланса по методике МВФ [c.138]

Принятая МВФ система классификации статей платежного баланса используется странами—членами Фонда, включая Россию, как основа национальных методов классификации. При этом характер международных расчетов отдельных стран диктует и особенности составления ими платежных балансов. Платежные балансы развитых и развивающихся стран существенно различаются по [c.138]

Одна из главных задач составления платежного баланса — измерение его сальдо. Это важная аналитическая проблема. Она охватывает широкий круг вопросов — от точности данных об отдельных международных сделках до структуры построения таблиц и является одной из важнейших частей теории и практики платежного баланса. Общепризнанный метод определения дефицита или активного сальдо платежного баланса — деление его на основные и балансирующие статьи. Сальдо основных статей называют сальдо платежного баланса , а в зависимости от того, положительная эта величина или отрицательная, — активом или дефицитом платежного баланса. Оно покрывается при помощи балансирующих статей. Сальдо платежного баланса является важным показателем. Его величина входит в исчисление валового внутреннего продукта и национального дохода, влияет на положение валюты, на выбор средств внешней и внутренней экономической политики. Отсюда важнейшей проблемой, возникающей при измерении сальдо платежного баланса, является классификация статей на основные или балансирующие. [c.139]

Классификация статей платежного баланса по методике МВФ позволяет проиллюстрировать эволюцию методов определения его сальдо. Пользуясь этой схемой, достаточно подвести черту под определенной группой операций, и тогда итоговый показатель всех статей, расположенных выше черты, будет соответствовать сальдо платежного баланса по одной из известных концепций. Этот показатель будет уравновешиваться итогом сумм всех статей ниже черты, взятых с обратным знаком. Структура данной классификации в определенной мере как бы следует исторически за развитием международных экономических операций. [c.140]

Показателю баланса текущих операций придавалось и более глубокое экономическое содержание. С ростом вывоза капитала в зарубежной экономической теории формируется концепция платежного баланса, в соответствии с которой сальдо текущих операций должно уравновешивать баланс движения долгосрочного капитала. По схеме классификации МВФ это означает, что сальдо операций по группе А (текущие операции) должно быть равно сальдо операций по группе В (долгосрочный капитал) с обратным знаком. В соответствии с этой концепцией за счет актива баланса текущих операций должно было осуществляться финансирование вывоза долгосрочного капитала. [c.141]

Концепция базисного баланса. С развитием учета движения долгосрочного капитала и его более полного отражения в платежном балансе была выдвинута концепция базисного баланса. Она была распространена в США, Великобритании и других странах после второй мировой войны и применялась в качестве главной или наряду с другими для определения состояния платежного баланса. Суть этой концепции состоит в выделении базисных, устойчивых сделок, включаемых в основные статьи, которые, по мнению ее авторов, характеризуют устойчивость во времени и невосприимчивость к колебаниям экономической конъюнктуры. Таковыми стали считать не только текущие операции, но и движение долгосрочного капитала. Балансирующими операциями стали считать движение краткосрочного капитала и валютных резервов. По классификации МВФ сальдо базисного баланса определяется как сумма сальдо операций по группам А и В. Эта сумма должна уравновешиваться балансом операций, расположенных ниже группы В. [c.141]

Однако практика применения концепции базисного баланса в Великобритании постоянно сталкивалась с трудностями классификации операций движения капитала, его разделения на долгосрочные и краткосрочные операции и соответствующего их раз- [c.142]

По классификации статей платежного баланса, принятой МВФ, сальдо по концепции ликвидности с некоторыми оговорками (касающимися группы С) соответствует сумме сальдо операций по группам А + В + С + D, которые будут считаться основными. Оно балансируется суммарной величиной сальдо по группам Е + F + G + Н, взятой с обратным знаком. В классификации, [c.143]

Каковы методы классификации статей платежного баланса [c.179]

Однако если на внутренний финансовый рынок допущены нерезиденты, то долг можно классифицировать и по иному признаку внутренний долг — это долг резидентам, внешний — нерезидентам. С точки зрения платежного баланса, состояния валютного рынка вторая классификация предпочтительнее. [c.548]

Роспись доходов и расходов составляется по каждому главному распорядителю бюджетных средств и по всем разделам, главам и статьям бюджетной классификации. Она разрабатывается на основании балансов доходов и расходов, смет расходов бюджетополучателей. Утвержденная роспись доходов и расходов бюджета служит документом, регламентирующим взыскание платежей в бюджет и открытие кредитов для финансирования мероприятий, предусмотренных в бюджете. [c.169]

Наименование отдельных разделов или статей бухгалтерского баланса представляет собой классификацию хозяйственных средств организации и их источников по экономическому признаку. В бухгалтерском балансе реализуется один из основных принципов построения баланса, в соответствии с которым активы и пассивы показываются с подразделением в зависимости от срока обращения (погашения) на долгосрочные (свыше одного года) и краткосрочные (до одного года включительно). Такое подразделение касается дебиторской и кредиторской задолженности, а также кредитов банков и займов других организаций. Анализ бухгалтерского баланса дает возможность [c.325]

Для того чтобы избежать путаницы, в рамках учетно-аналитиче-ского подхода термин активный капитал стараются не использовать — поэтому за элементами активной стороны баланса обычно закреплен термин средства что касается капитала, то этот термин рассматривается как возможная характеристика источников финансирования деятельности предприятия, одна из достаточно детальных классификаций которой представлена на рис. 15.3 (отдельные наиболее значимые источники будут охарактеризованы ниже). [c.386]

Как учетные (в частности, относящиеся к балансу) эти термины были введены крупнейшим теоретиком в области балансоведения представителем немецкой школы бухгалтерского учета Э. Шмаленбахом (1873-1955). В научной литературе их трактовки различаются. Так, один из знаменитых русских бухгалтеров-теоретиков НАБлатов считал, что эти понятия "имеют не абсолютное, а относительное значение из двух балансов, один из которых получен путем упрощения или обобщения другого, тот баланс, который был взят за основу, будет балансом-брутто, а тот, который получился в результате упрощения или обобщения, будет бапансом-нетто" [2, с. 33]. На практике более распространенной является классификация балансов на брутто и нетто в зависимости от наличия в них регулирующих статей, или регулятивов, к некоторым основным балансовым статьям. Под регулятивом понимают контрарную статью, уточняющую оценку актива, характеризуемую основной статьей. [c.184]

Сначала раскрывается сущность отчета о финансовом положении, т.е. баланса. Показано, что существуют два подхода к его определению активы/кредиторская задолженность (или прямой) и расходы/доходы (или косвенный). FASB отдает предпочтение первому. Затем даются определения активам и кредиторской задолженности, рассматриваются условия включения в финансовую отчетность ресурсов и обязательств, основы типовой классификации баланса. Глава заканчивается обсуждением того, достаточны ли определения, данные здесь, для установления принципов и правил признания ресурсов и обязательств как активов и кредиторской задолженности и включения их в финансовую отчетность. В гл. 16, 17 и 18 рассматривается природа отдельных категорий активов, в гл. 19 и 20 — кредиторской задолженности, а в гл. 21 и 22 — сущность собственного капитала. [c.283]

В экспериментальных расчетах были использованы показатели межотраслевого баланса ФРГ 1953 г., первый раздел которого включает 46 отраслей. Он был разработан группой сотрудников Гейдельбергского университета под руководством В. Крелле. Баланс за 1960 г. включает 33 отрасли экономики, причем для сопоставимости показателей двух балансов отраслевая классификация баланса за 1953 г. была агрегирована до 33 отраслей. Такие балансы наиболее удобны для использования их показателей в расчетах прогноза. [c.167]

Построение баланса на основе экономической классификации хозяйственных средств сочетается с единообразной оценкой средств и их источников во всех предприятиях, организациях и учреждениях. Баланс изображается в форме таблицы, состоящей из двух "частей левая — актив, правая — пассив. Поскольку статьи актива выражают в денежном измерении состав средств предприятия, источники которых показаны в пассиве, ихсуммар- [c.285]