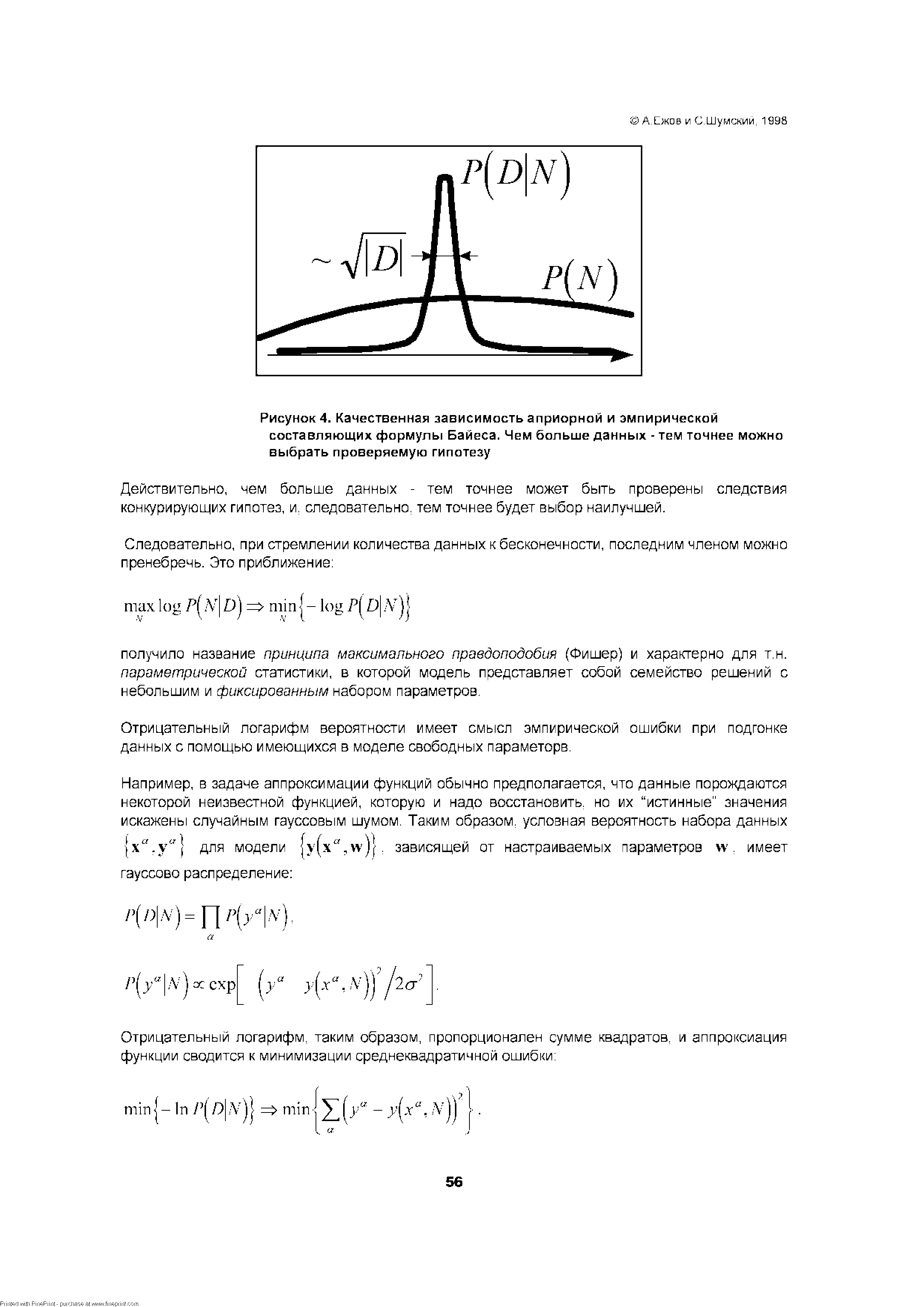

| Рисунок 4. Качественная зависимость априорной и эмпирической составляющих формулы Байеса. Чем больше данных - тем точнее можно выбрать проверяемую гипотезу |  |

Применяя формулу Байеса, определим апостериорные вероятности событий А. [c.140]

Достаточный объем надежной информации, которая может быть обработана статистическими методами. Исследуемый процесс должен быть стационарен и описываться формулой Байеса. [c.103]

Воспользуемся формулой Байеса [c.173]

Воспользуемся формулой Байеса количественной переоценки доли сотрудников. [c.155]

По формуле Байеса имеем [c.218]

Пусть тг(<) — априорная вероятность состояния t. После того, как инвестор г получает информацию -E (s), он может переоценить вероятности согласно формуле Байеса [c.113]

Общая методология байесовского оценивания описана в [14, п. 8.6.61. Она сводится к введению априорной плотности распределения параметров и последующему нахождению по формуле Байеса с учетом экспериментальных данных их апостериорной плотности распределения. Ключевым моментом в применении байесовского оценивания является первый шаг. 7.3.1. Введение априорной плотности распределения параметров. Для априорных распределений возможны три интерпретации [c.226]

Правая часть (7.53 ) не является плотностью в собственном смысле, так как интеграл от нее не определен, тем не менее при вычислении по формуле Байеса плотности апостериорного распределения параметров формальных трудностей при работе с (7.53) или не возникает, или они легко могут быть преодолены. Как мы увидим ниже в п. 7.3.2, выбор (7.53) удобен в аналитическом отношении и, казалось бы, хорошо отражает полное отсутствие априорных знаний о распределении параметров. Однако в нем на самом деле скрываются очень сильные предположения отсутствие корреляции между параметрами (не пу-т ть с корреляцией между оценками значений параметров, которая зависит от распределения регрессоров и величины а), пренебрежимая малость априорной вероятности того, что вектор параметров лежит в любом наперед заданном конечном объеме, какова бы ни была его величина, и т. д. Это приводит порою к серьезным трудностям с интерпретацией результатов байесовского оценивания [70]. [c.227]

Вероятность такого наблюдения, представляющая собой знаменатель в формуле Байеса, равна 0,25. Остальные вычисления приведены в табл. 5.3. Используя вероятности [c.92]

Роль частной выборки наблюдений состоит в преобразовании априорного распределения математического ожидания процесса в апостериорное распределение (РО) согласно формуле Байеса [c.109]

По формуле Байеса определим вероятность того, что ошибка произошла в нетренированном филиале. [c.38]

Теперь желательно узнать, какая будет вероятность появления объективного состояния Sk при получении новой информации. Таким образом, необходимо найти P(Sk Z ), где k,q = 1,п. Это условная вероятность и она является уточненной априорной вероятностью. Для вычисления P(Sk Z ) воспользуемся формулой Байеса [52] [c.187]

Сущность байесовского подхода к анализу и оценке гипотез заключается в том, что с появлением дополнительной информации он дает основу для измерения вероятностей, обусловленных связанными событиями. Так, с помощью формулы Байеса [c.259]

В чем заключается сущность формулы Байеса как инструментария организатора [c.276]

С помощью формулы Байеса удается изменить (скорректировать) значение вероятностей на основе более поздних сведений. Вероятность гипотез означает, что управленческие работы в том или ином функциональном блоке диспетчерской службы осуществляются не полное число рабочих дней, а с соответствующим коэффициентом. Следовательно, трудоемкость управленческих работ в каждом блоке должна корректироваться посредством соответствующего коэффициента. [c.548]

Иногда в ходе операции неопределенность раскрывается постепенно, по мере поступления информации. В этом случае для обоснования решений удобно использовать такой объективный критерий, как апостериорная вероятность события. Саму эту вероятность проще всего вычислять с использованием формулы Байеса в терминах шансов. Рассмотрим суть этого подхода. [c.225]

Известна формула Байеса [c.226]

Формула Байеса - — это очень удобная модель для прогнозирования ситуаций в экономике, где как раз информация поступает в дискретные моменты времени. При этом в качестве вероятностей событий и фактов могут быть использованы экспертные оценки, полученные от должностных лиц аппарата управления организации. [c.226]

Следующая "техническая" лемма полезна при пересчете условных математических ожиданий по разным мерам. В дальнейшем она будет многократно использоваться, и для удобства ссылок называться "леммой о пересчете" Часто приводимую ниже формулу (4) называют "формулой Вай-еса" или "обобщенной формулой Байеса" ([303 гл. 7]). [c.70]

По "формуле Байеса" (4) из За для всякого А IR и n N имеем [c.75]

Интересно отметить, что "формулу Байеса" (4) из За (и, в частности, формулу (1)) можно вывести из импликации => в утверждении (2). [c.86]

Вместе с равенством Нп— = Е(У >, i) (Р-п.н.) это доказывает требуемую "формулу Байеса" (4) из За в "лемме о пересчете" [c.86]

Доказательство. Воспользуемся опять-таки (как и при доказательстве в условно-гауссовском случае, ЗЬ) "формулой Байеса" (4) из За [c.90]

Заметим, что это условие, конечно, можно было бы получить и непосредственно, поскольку, согласно "формуле Байеса" ((4) в 3а или (1) в 3d), [c.109]

Ясно, что <г< иЕг = 1. Поэтому мера Р с P (dw) = z(a>) P(duj) является вероятностной мерой и такой, что Р Р. Пусть z = E(z i). По "формуле Байеса" (см. (4) в За) [c.136]

Мера Р является вероятностной, и по "формуле Байеса" (лемма в За, гл.У) [c.153]

По "формуле Байеса" ((4), За, гл. V) для всякого момента остановки т (относительно (< )) и n < N [c.185]

Если Qn - некоторая мера на (Пп, п) такая, что Q" < . Рп, то по "формуле Байеса" (формула (4) в За, гл. V) находим, что (Q"-n.H.) [c.207]

Ясно, что Р2 является вероятностной мерой на (П, По "формуле Байеса" (см. (4) в За, гл. V) [c.312]

Доказательство вытекает из "формулы Байеса" ( 3d, гл. V), согласно которой (Р -п.н.) [c.357]

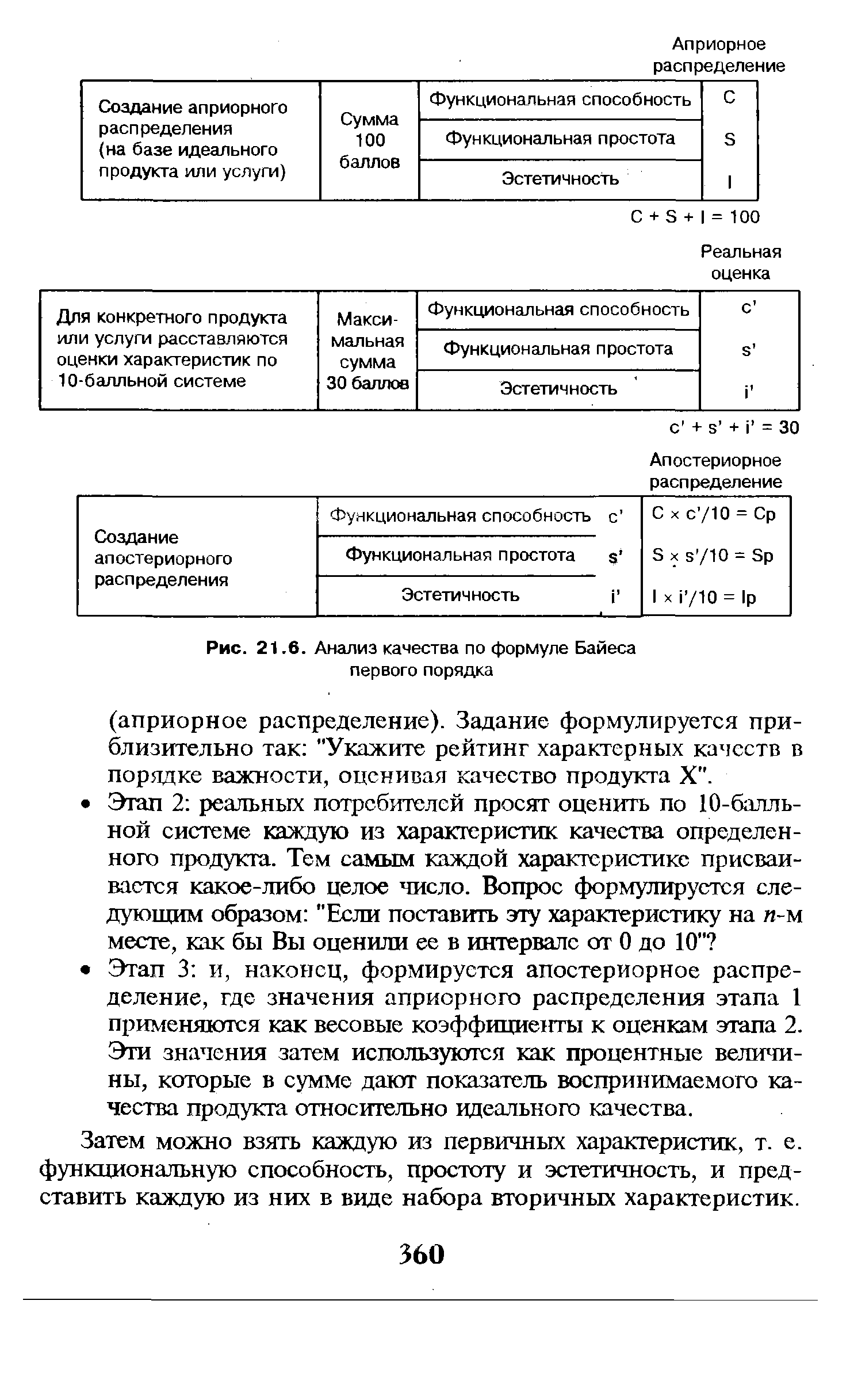

Использование формулы Байеса для анализа качества [c.359]

| Рис. 21.6. Анализ качества по формуле Байеса первого порядка |  |

При этом верна следующая формула Байеса [c.682]

Далее рассмотрим, какими должны быть ожидания пилота, а, в зависимости от вероятностей и,1 и и,2. Если ц О или и,2 0, то можно использовать формулу Байеса. В рассматриваемой игре можно считать, что события следующие В1 — террорист сумасшедший, В2 — террорист нормальный, А — в процессе игры пилот получил ход и должен выбирать, куда ему лететь. (Проверьте, что эти события удовлетворяют требованиям, необходимым для использования правила Байеса). При этом, используя введенные обозначения, [c.685]

Р А В1 = ц1, Р А Получаем по формуле Байеса, что [c.685]

Используя дополнительную информацию, рассчитайте апостериорную вероятность и оцените ожидаемую прибыль от открытия торгового филиала (при расчетах используйте формулу Байесо). [c.272]

Используя дополнительную информацию, рассчитайте апостериорную вероятность и оцените ожидаемую прибыль от открытия торгового филиала (при расчетах используйте формулу Байеса). (Теорема Байе-са, или теорема о вероятности гипотез, дает возможность судить о величине вероятности какого-либо предположения после опыта, давшего определенный результат. Она формулируется следующим образом вероятность гипотезы / после испытания, приведшего к осуществлению события В, равна произведению вероятности этой гипотезы до испытания на вероятность события по этой гипотезе, деленному на полную вероятность события В, т. е. на сумму таких произведений для всех гипотез [c.83]

Смотреть страницы где упоминается термин Формула Байеса

: [c.6] [c.162] [c.166] [c.487] [c.63] [c.155] [c.346] [c.525] [c.359]Основы стохастической финансовой математики Т.2 (1998) -- [ c.0 ]